Global Photo Detectors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.04 Billion

USD

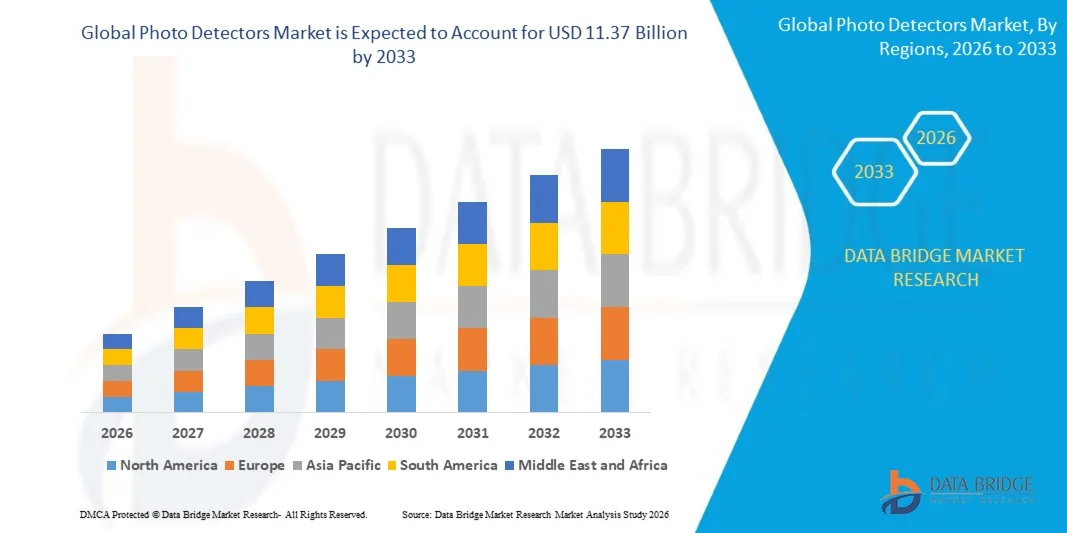

11.37 Billion

2025

2033

USD

2.04 Billion

USD

11.37 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 11.37 Billion | |

| % | |

|

Сегментация мирового рынка фотодетекторов по типу продукции (фотодетекторы и тепловые детекторы), типу (портативные и стационарные), применению (бытовая электроника, промышленное оборудование, аэрокосмическая и оборонная промышленность, автомобилестроение) — отраслевые тенденции и прогноз до 2033 года.

Каковы размеры и темпы роста мирового рынка фотодетекторов

- Согласно анализу рынка Data Bridge Market Research, размер мирового рынка фотодетекторов был оценен как2,04 млрд долларов в 2025 годуОжидается, что он достигнет11,37 млрд долларов к 2033 году, вCAGR 9,56%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на высокоскоростную оптическую связь, передовые технологии визуализации и системы LiDAR в автомобильной промышленности.потребительская электроникаи промышленных применений

- Растущее внедрение умных устройств,Автономные автомобилиТехнологии IoT еще больше стимулируют потребность в точных и чувствительных решениях для фотодетектирования.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):2,04 млрд долларов в 2025 году

- Ожидаемая рыночная стоимость (2033):11,37 млрд долларов к 2033 году

- Прогноз CAGR (2026–2033):9.56%

Анализ рынка фотодетекторов

- На рынке наблюдается быстрый рост за счет увеличения применения в оптических сетях связи, автомобильных LiDAR.медицинская визуализацияи промышленных сенсорных систем

- Технологические достижения в кремниевых фотоумножителях, лавинных фотодиодах и фотодетекторах на основе квантовых точек повышают производительность, надежность и эффективность, способствуя внедрению в нескольких отраслях конечного использования.

- Северная Америка доминировала на рынке фотодетекторов с самой большой долей выручки в 38,5% в 2025 году, чему способствовало растущее внедрение высокоскоростных оптических сетей связи, промышленной автоматизации и автомобильных систем LiDAR.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.детекторы фоторынок, обусловленный растущим спросом на потребительскую электронику, автомобильные системы LiDAR и промышленную автоматизацию, в сочетании с увеличением инвестиций в технологические производственные центры в таких странах, как Китай, Япония и Южная Корея.

- Сегмент фотонных детекторов занимал самую большую долю рынка в 2025 году, что обусловлено его высокой чувствительностью, быстрым откликом и пригодностью для оптических коммуникаций, LiDAR и приложений для визуализации. Фотонные детекторы широко используются в телекоммуникационных сетях, автомобильных системах LiDAR и промышленных зондах, что делает их предпочтительным выбором для высокоточных и высокоскоростных приложений.

Сегментация рынка отчетных и фотодетекторов

|

Атрибуты |

Фотодетекторы Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Каковы основные тенденции на рынке фотодетекторов

«Растущее внедрение оптических коммуникаций, автомобильных и промышленных приложений»

- Расширение применения фотодетекторов в системах оптической связи существенно формирует рынок, поскольку высокоскоростная передача данных и надежное обнаружение сигналов имеют решающее значение для телекоммуникационной инфраструктуры. Фотодетекторы набирают обороты благодаря своей способности обеспечивать высокую чувствительность, быстрое реагирование и низкую производительность шума, способствуя внедрению в волоконно-оптические сети, LiDAR и приложения для визуализации.

- Растущее использование в автомобильных системах безопасности LiDAR, ADAS и на основе камер ускоряет спрос на фотодетекторы. По мере распространения автономных и подключенных транспортных средств производители требуют высокоэффективных фотоприемников для измерения расстояния, обнаружения препятствий и расширенного зондирования, что побуждает сотрудничество между поставщиками автомобилей и разработчиками датчиков улучшать функциональность.

- Промышленные применения, включая медицинскую визуализацию, мониторинг окружающей среды и спектроскопию, еще больше стимулируют рост рынка. Повышение осведомленности о точном зондировании и автоматизации в секторах производства, здравоохранения и исследований способствует внедрению надежных решений для фотодетектирования.

- Например, в 2024 году компании Hamamatsu Photonics в Японии и First Sensor AG в Германии расширили ассортимент своей продукции высокочувствительными фотоприемниками для приложений LiDAR, визуализации и связи. Эти запуски учитывали растущий спрос на высокоскоростные системы обнаружения высокой точности как в промышленном, так и в автомобильном секторах.

- В то время как рынок растет, устойчивый рост зависит от достижений в области материальных технологий, экономически эффективного производства и интеграции с компактными системами. Компании также сосредоточены на повышении масштабируемости, сокращении энергопотребления и разработке инновационных решений для фотодетекторов для удовлетворения растущего спроса в различных приложениях.

Динамика рынка детекторов фото

водитель

«Увеличение спроса со стороны телекоммуникаций и автономных транспортных технологий»

- Растущий спрос на высокоскоростные оптические системы связи, включая сети 5G и инфраструктуру IoT, стимулирует потребность в современных фотоприемниках, которые обеспечивают быструю реакцию и низкую производительность шума. Поставщики телекоммуникаций модернизируют сетевую инфраструктуру для удовлетворения растущего трафика данных, а фотоприемники имеют решающее значение для обеспечения высокоскоростной передачи сигнала с низкой задержкой по волоконно-оптической сети. Эта тенденция также способствует развитию компактных, энергоэффективных и многоволновых устройств фотодетектирования для систем связи следующего поколения.

- Растущее внедрение ADAS и автономных систем вождения в пассажирских и коммерческих транспортных средствах стимулирует рост рынка. Фотодетекторы повышают безопасность транспортных средств, предотвращение столкновений и функции помощи при парковке, обеспечивая точное обнаружение и мониторинг объектов в реальном времени. Автомобили OEM-производители и поставщики Tier-1 все чаще интегрируют многоканальные фотоприемники в системы LiDAR и камеры, обеспечивая более высокую точность, надежность и общую производительность транспортных средств, при этом соблюдая более строгие глобальные правила безопасности.

- Промышленная автоматизация и требования к медицинской визуализации еще больше поддерживают рост, поскольку фотодетекторы обеспечивают точное зондирование, мониторинг в режиме реального времени и надежный сбор данных. В промышленных применениях эти устройства используются в робототехнике, сборочных линиях и системах контроля качества для повышения эффективности и точности. В медицинской визуализации высокочувствительные фотодетекторы улучшают разрешение изображения в таких условиях, как:ПЭТКТ и флуоресцентная визуализация, позволяющие раннюю диагностику и лучшие результаты у пациентов

- Например, в 2023 году OSI Optoelectronics (США) и Excelitas Technologies (Канада) сообщили об увеличении использования высокочувствительных фотодетекторов в автомобильных системах LiDAR, связи и промышленных системах визуализации, повышая производительность и надежность. Эти развертывания позволяют производителям предлагать передовые сенсорные решения, способные работать в суровых условиях с более высокой точностью. Кроме того, партнерские отношения между разработчиками фотодетекторов и конечными пользователями позволяют создавать индивидуальные решения, отвечающие конкретным требованиям приложений, таким как расширенные диапазоны длин волн и улучшенный динамический диапазон.

- Расширение государственных и частных инвестиций в интеллектуальную инфраструктуру, автономные транспортные средства и промышленную автоматизацию постоянно стимулирует рынок. Инициативы для умных городов, интеллектуальных транспортных систем и промышленного Интернета вещей увеличивают спрос на точные и высокоскоростные устройства для обнаружения фотографий. Финансирование исследований и разработок в области фотонных технологий также ускоряет коммерциализацию инновационных решений для фотодетекторов, стимулируя внедрение в различных секторах.

Сдержанность/вызов

«Высокая стоимость и сложная интеграция по сравнению с обычными датчиками»

- Относительно более высокая стоимость высокоэффективных фотоприемников по сравнению с обычными датчиками остается ключевой проблемой, ограничивая внедрение среди производителей, чувствительных к цене. Сложные процессы изготовления и требования к материалам способствуют повышению цен, влияя на проникновение на рынок.

- Ограниченная осведомленность и технический опыт на развивающихся рынках ограничивают внедрение, особенно для передовых приложений, таких как LiDAR и высокоскоростная оптическая связь. Отсутствие понимания преимуществ производительности может замедлить интеграцию в определенных отраслях.

- Проблемы интеграции также влияют на рост рынка, поскольку фотодетекторы требуют точного выравнивания, калибровки и совместимости с электронными системами. Логистические сложности и чувствительные требования к обработке увеличивают эксплуатационные расходы

- Например, в 2024 году поставщики в Индии и Юго-Восточной Азии сообщили о более медленном использовании высокопроизводительных фотодетекторов в промышленных и автомобильных приложениях из-за высоких затрат, ограниченных технических знаний и трудностей интеграции. Эти факторы повлияли на видимость и принятие на чувствительных к ценам и развивающихся рынках.

- Преодоление этих проблем потребует экономически эффективного производства, передачи технологий и целенаправленных образовательных инициатив для производителей и конечных пользователей. Сотрудничество с системными интеграторами, автомобильными поставщиками и телекоммуникационными операторами может помочь раскрыть долгосрочный потенциал роста мирового рынка фотодетекторов, в то время как разработка экономически конкурентоспособных и высокопроизводительных решений будет иметь важное значение для широкого распространения.

Сфера охвата рынка детекторов фотографий

Рынок фотодетекторов сегментирован на основе типа продукта, типа и применения.

• По типу продукции

По типу продукции рынок сегментирован на фотонные и тепловые детекторы. Сегмент фотонных детекторов занимал самую большую долю рынка в 2025 году, что обусловлено его высокой чувствительностью, быстрым откликом и пригодностью для оптических коммуникаций, LiDAR и приложений для визуализации. Фотонные детекторы широко используются в телекоммуникационных сетях, автомобильных системах LiDAR и промышленных зондах, что делает их предпочтительным выбором для высокоточных и высокоскоростных приложений.

Ожидается, что в сегменте тепловых детекторов будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год из-за его способности обнаруживать инфракрасное излучение без необходимости охлаждения. Тепловые детекторы все чаще используются в аэрокосмической, оборонной, промышленной и экологической областях, предлагая экономически эффективное и надежное обнаружение для широкого спектра условий.

• По типу

По типу рынок сегментирован на портативные и стационарные детекторы. Сегмент стационарных детекторов занимал наибольшую долю в 2025 году из-за его широкого использования в системах промышленной автоматизации, телекоммуникаций и медицинской визуализации. Стационарные детекторы обеспечивают высокую точность, стабильность и непрерывную работу, что делает их необходимыми для стационарных установок, требующих точного мониторинга и обнаружения.

Ожидается, что сегмент портативных детекторов будет быстро расти с 2026 по 2033 год, что обусловлено спросом на портативные устройства, полевые испытания и мобильные приложения LiDAR. Портативные фотоприемники обеспечивают гибкость, простоту транспортировки и быстрое развертывание, что делает их идеальными для инспекций на месте, исследований и аварийных приложений.

• Подача заявки

На основе применения рынок сегментирован на потребительскую электронику, промышленное оборудование, аэрокосмическую и оборонную промышленность и автомобильную промышленность. Сегмент промышленного оборудования занимал самую большую долю рынка в 2025 году, чему способствовала необходимость точного зондирования, автоматизации и контроля качества в обрабатывающей промышленности.

Ожидается, что в сегменте автомобилей будет наблюдаться самый быстрый рост с 2026 по 2033 год, обусловленный растущей интеграцией фотоприемников в LiDAR, ADAS и автономных системах вождения. Фотодетекторы повышают безопасность автомобиля, позволяют обнаруживать препятствия и поддерживают расширенные функции помощи водителю, создавая значительный спрос со стороны OEM-производителей и поставщиков автомобилей.

В каком регионе находится наибольшая доля рынка фотодетекторов

- Северная Америка доминировала на рынке фотодетекторов с самой большой долей выручки в 38,5% в 2025 году, чему способствовало растущее внедрение высокоскоростных оптических сетей связи, промышленной автоматизации и автомобильных систем LiDAR.

- Компании в регионе все чаще внедряют фотонные и тепловые детекторы в передовую телекоммуникационную инфраструктуру, интеллектуальные заводы и автономные транспортные средства для повышения производительности, эффективности и безопасности.

- Это сильное внедрение поддерживается высокими инвестициями в НИОКР, технологическим опытом и присутствием ведущих производителей фотодетекторов, что делает Северную Америку ключевым рынком для инноваций и внедрения передовых технологий обнаружения.

Американские фотодетекторы Market Insight

Американский рынок фотодетекторов зафиксировал самую большую долю доходов в 2025 году в Северной Америке, чему способствовало широкое развертывание сетей 5G, автономных систем вождения и решений промышленной автоматизации. Растущая интеграция фотодетекторов в приложениях LiDAR, ADAS, оптической связи и визуализации стимулирует спрос со стороны телекоммуникационного, автомобильного и производственного секторов. Кроме того, правительственные инициативы, поддерживающие интеллектуальную инфраструктуру, автономные транспортные средства и внедрение Индустрии 4.0, еще больше ускоряют рост рынка.

Европейский рынок фотодетекторов Insight

На европейском рынке фотодетекторов ожидается самый быстрый рост с 2026 по 2033 год, в основном за счет увеличения инвестиций в интеллектуальную инфраструктуру, системы возобновляемых источников энергии и аэрокосмические технологии. Ориентация региона на инновации, цифровизацию и устойчивое промышленное применение поддерживает внедрение фотонных и тепловых детекторов высокой чувствительности. Европейские компании также используют сотрудничество и партнерские отношения для интеграции передовых решений для фотодетекторов в области бытовой электроники, автомобильной и оборонной промышленности.

Британские фотодетекторы Market Insight

Ожидается, что рынок фотодетекторов в Великобритании будет расти с 2026 по 2033 год, что обусловлено растущим внедрением оптических сетей связи, промышленной автоматизации и исследований в автономных системах. Акцент правительства на инициативах «умного города» и передовых производственных технологиях повышает спрос на фотонные и тепловые детекторы. Кроме того, надежная технологическая экосистема Великобритании и наличие квалифицированной рабочей силы способствуют быстрому развертыванию решений на основе фотодетекторов в нескольких секторах.

Немецкий рынок фотодетекторов Insight

Ожидается, что рынок фотодетекторов в Германии будет наблюдать самый быстрый рост с 2026 по 2033 год, чему способствуют сильная промышленная автоматизация, автомобильные инновации и аэрокосмические приложения. Ориентация Германии на высококачественную инженерную и прецизионную аппаратуру способствует внедрению как стационарных, так и портативных фотодетекторов. Интеграция фотодетекторов в сети LiDAR, медицинской визуализации и оптической связи способствует дальнейшему росту в соответствии со стандартами устойчивости и инноваций страны.

Азиатско-Тихоокеанский рынок фотодетекторов Insight

Ожидается, что на рынке фотодетекторов Азиатско-Тихоокеанского региона будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, обусловленные быстрой индустриализацией, урбанизацией и растущим спросом на высокоскоростную оптическую связь и автономные транспортные средства в таких странах, как Китай, Япония и Индия. Расширяющаяся производственная база региона для электронных компонентов и автомобильных датчиков повышает доступность. Кроме того, правительственные инициативы в умных городах, Индустрия 4.0 и внедрение электромобилей еще больше повышают проникновение на рынок.

Японские фотодетекторы Market Insight

Ожидается, что рынок фотодетекторов в Японии будет расти с 2026 по 2033 год благодаря высокотехнологичной культуре страны, сильному автомобильному и электронному секторам и спросу на точное зондирование. Принятие фотонных и тепловых детекторов в LiDAR, промышленной робототехнике и медицинской визуализации стимулирует рост. Кроме того, акцент Японии на интеллектуальную инфраструктуру, технологии автономного вождения и энергоэффективные промышленные решения способствует широкому распространению на рынке.

Китайские фотодетекторы Market Insight

Китайский рынок фотодетекторов составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой урбанизацией, расширением внедрения интеллектуальных устройств среди среднего класса и сильным промышленным ростом. Страна инвестирует значительные средства в 5G, автономные транспортные средства и интеллектуальные заводские решения, стимулируя спрос на высокопроизводительные фотоприемники. Доступность экономически эффективных детекторов, сильные отечественные производители и государственная поддержка проектов цифровой инфраструктуры являются ключевыми факторами, способствующими развитию рынка в Китае.

Какие компании занимают лидирующие позиции на рынке фотодетекторов

Индустрия фотодетекторов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Корпорация Excelitas Technologies.(США)

- Hamamatsu Photonics K.K. (Япония)

- LITE-ON Technology Inc.(Тайвань)

- Mirion Technologies, Inc. (США)

- Semiconductor Components Industries, LLC (США)

- OSRAM Opto Semiconductors GmbH (Германия)

- Panasonic Corporation (Япония)

- Рохм К. Лтд.(Япония)

- Thorlabs, Inc. (США)

- Vishay Intertechnology, Inc. (США)

- Итон(Ирландия)

- Texas Instruments Incorporated (США)

- KEYENCE CORPORATION (Япония)

- Honeywell International Inc. (США)

- Samsung (Южная Корея)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION

- NTT Electronics Corporation (Япония)

- Ophir Optronics Solutions Ltd. (Великобритания)

- BaySpec, Inc. (США)

- Banpil Photonics, Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.