Global Photo Rejuvenation Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.50 Billion

USD

2.52 Billion

2025

2033

USD

1.50 Billion

USD

2.52 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 2.52 Billion | |

| % | |

|

Сегментация мирового рынка устройств для фотоомоложения по типу продукции (лазеры, интенсивный импульсный свет, фотодинамическая терапия (ФДТ)), применению (пигментные пятна, покраснение и избыток кровеносных сосудов), конечным пользователям (специализированные клиники и больницы), каналам сбыта (прямые продажи и розничная торговля) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для фотоомоложения

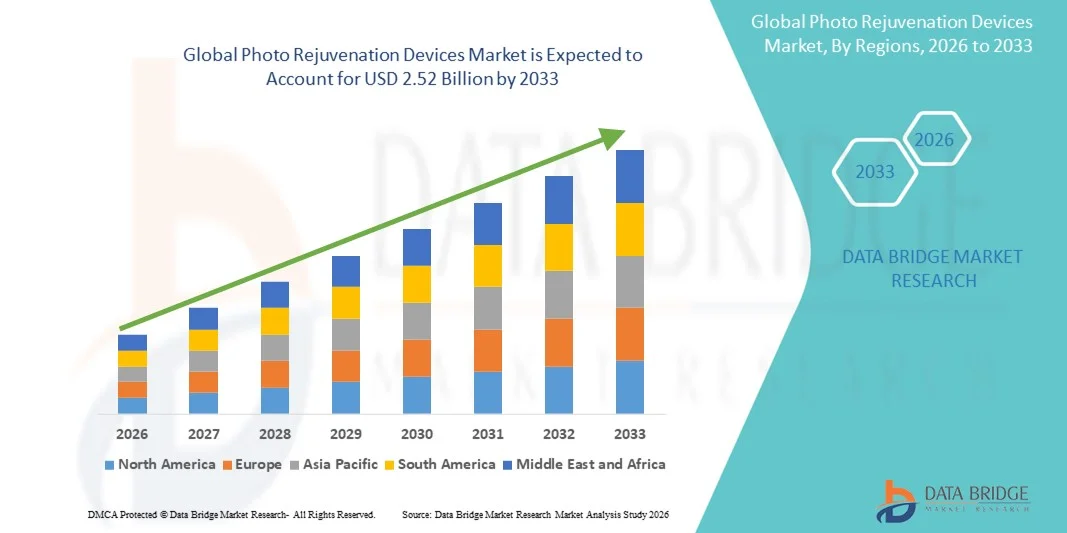

- Объем мирового рынка устройств для фотоомоложения в 2025 году оценивался в 1,50 млрд долларов США и, как ожидается, достигнет 2,52 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,70% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением неинвазивных эстетических процедур и постоянным технологическим прогрессом в системах омоложения кожи на основе света и энергии, что приводит к большей популярности процедур фотоомоложения как в клинических, так и в домашних условиях. Растущее внимание к улучшению текстуры кожи, уменьшению пигментации и решению проблем старения стимулирует более широкое использование этих устройств в дерматологических клиниках, медицинских спа-салонах и оздоровительных центрах.

- Кроме того, растущий потребительский спрос на безопасные, удобные и экономичные косметические решения делает устройства для фотоомоложения предпочтительным выбором для лечения таких проблем кожи, как морщины, рубцы от акне, повреждения от солнца и покраснение. Эти факторы в совокупности ускоряют внедрение решений на основе устройств для фотоомоложения, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для фотоомоложения

- Аппараты для фотоомоложения, использующие технологии IPL, LED и лазера, становятся все более важными инструментами в современной эстетической и дерматологической практике, поскольку они предлагают неинвазивные решения для улучшения тона кожи, уменьшения пигментации, минимизации морщин и улучшения общего вида кожи. Их способность обеспечивать эффективные результаты с минимальным периодом восстановления способствовала их широкому распространению как в профессиональных клиниках, так и среди домашних пользователей.

- Растущий спрос на устройства для фотоомоложения в первую очередь обусловлен повышением интереса потребителей к антивозрастным процедурам, растущим вниманием к здоровью кожи и расширением предпочтений в отношении малоинвазивных косметических процедур. Увеличение доступности портативных устройств для домашнего использования и постоянные технологические инновации еще больше ускоряют их глобальное внедрение.

- Северная Америка доминировала на рынке устройств для фотоомоложения, занимая наибольшую долю выручки — приблизительно 38,5% в 2025 году. Это обусловлено высокими расходами на эстетические процедуры, сильным присутствием дерматологических клиник, быстрым внедрением передовых IPL/лазерных систем и растущим числом людей, стремящихся к нехирургическим косметическим улучшениям. Рынок США остается основным игроком, чему способствуют растущий спрос на устройства для ухода за кожей в домашних условиях и растущее признание световых методов терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для фотоомоложения в течение прогнозируемого периода, чему способствуют рост располагаемых доходов, повышение осведомленности о красоте, быстрое расширение сети эстетических клиник и растущее влияние социальных сетей и корейских бьюти-трендов. Такие страны, как Китай, Япония и Южная Корея, находятся в авангарде внедрения этих технологий.

- В 2025 году сегмент «Коричневые пятна» занял наибольшую долю рынка по выручке, составив 53,7%, что обусловлено ростом распространенности нарушений пигментации, повреждений кожи, вызванных солнцем, и возрастных дефектов кожи.

Обзор отчета и сегментация рынка устройств для фотоомоложения

|

Атрибуты |

Ключевые аспекты рынка устройств для фотоомоложения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Cynosure, Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для фотоомоложения

Растущее внедрение интеллектуальных многофункциональных эстетических систем.

- Значительная и быстро набирающая обороты тенденция на мировом рынке устройств для фотоомоложения — это переход к высокоинтеллектуальным многофункциональным эстетическим платформам, которые объединяют передовые энергетические технологии, такие как IPL, LED и лазерные системы, в единую лечебную консоль. Этот переход меняет ожидания пользователей, предоставляя более широкие клинические возможности и большее удобство.

- Например, несколько ведущих производителей теперь предлагают устройства для фотоомоложения на основе IPL, которые включают встроенную систему охлаждения, настраиваемые параметры длины волны и встроенные инструкции по проведению процедуры, что повышает как клиническую эффективность, так и комфорт пациента. Аналогично, гибридные системы предоставляют врачам гибкость в решении нескольких проблем кожи за один сеанс.

- Усовершенствованные программные алгоритмы в платформах фотоомоложения позволяют оптимизировать схемы излучения света, обучаясь на основе данных о процедуре, полученных от пользователя, для обеспечения более точной и безопасной подачи энергии. Некоторые системы автоматически регулируют длительность импульса, плотность энергии и спектральные фильтры на основе обратной связи от состояния кожи в режиме реального времени, тем самым улучшая результаты лечения для разных типов кожи.

- Интеграция интеллектуальных интерфейсов и цифрового управления рабочими процессами значительно упростила взаимодействие с пользователем. Благодаря сенсорному управлению специалисты могут легко управлять параметрами лечения, отслеживать производительность устройства и получать доступ к встроенным протоколам для таких состояний, как пигментация, сосудистые поражения или дряблость кожи.

- Растущая популярность технологий, повышающих точность, стабильность и индивидуальный подход к каждому пациенту, меняет ландшафт эстетических медицинских устройств. Компании быстро внедряют модернизированные платформы фотоомоложения с улучшенной эргономикой, усовершенствованной подачей энергии и более широкой совместимостью с различными типами кожи.

- Спрос на такие многофункциональные, интеллектуальные и удобные в использовании устройства для фотоомоложения быстро растет в дерматологических клиниках, медицинских спа-салонах и среди пользователей, стремящихся к более безопасным и универсальным решениям для омоложения кожи и улучшения внешнего вида.

Динамика рынка устройств для фотоомоложения

Водитель

Растущий спрос на малоинвазивные эстетические процедуры и увеличение числа проблем с кожей.

- Повышение осведомленности потребителей о здоровье кожи в сочетании с растущим спросом на малоинвазивные эстетические процедуры является основным фактором развития рынка устройств для фотоомоложения. Пациенты все чаще ищут безопасные, безболезненные и нехирургические решения для борьбы с пигментацией, морщинами, рубцами от акне и повреждениями кожи от солнца.

- Например, в марте 2024 года компания Lumenis выпустила модернизированную платформу фотоомоложения на основе IPL с улучшенным охлаждением и более широким диапазоном длин волн, чтобы удовлетворить растущий клинический спрос на комплексное лечение кожи. Такие инновации способствуют внедрению в дерматологической практике.

- В условиях глобального воздействия загрязнения окружающей среды, ультрафиолетового излучения и стрессовых факторов образа жизни все больше людей сталкиваются с преждевременным старением и гиперпигментацией. Это напрямую увеличивает спрос на процедуры фотоомоложения благодаря их доказанной эффективности и более короткому периоду восстановления.

- Переход к использованию косметических устройств в домашних условиях еще больше способствует росту рынка, при этом компактные устройства на основе IPL и LED-терапии набирают популярность среди потребителей, ищущих удобные решения для ухода за кожей.

- Рост располагаемого дохода, расширение медицинского туризма и растущая популярность косметических процедур во всем мире также способствуют расширению рынка. Кроме того, дерматологи предпочитают технологии фотоомоложения из-за их универсальности в применении при различных показаниях.

- Непрерывные инновации в энергетических устройствах, включая повышение безопасности для людей с темным типом кожи, способствуют их широкому распространению как в развитых, так и в развивающихся странах.

Сдержанность/Вызов

Высокая стоимость медицинского оборудования и опасения относительно безопасности лечения.

- Высокая стоимость профессиональных аппаратов для фотоомоложения остается серьезным препятствием для небольших клиник, стартапов и пользователей, осуществляющих уход на дому. Премиальные системы IPL и лазерной терапии требуют значительных капиталовложений, что делает их менее доступными в регионах с высокой ценовой чувствительностью.

- Например, сообщения о редких побочных эффектах — таких как ожоги, гиперпигментация или раздражение кожи — заставили некоторых потребителей колебаться перед процедурами фотоомоложения, особенно если их проводят неквалифицированные специалисты.

- Эти опасения подчеркивают необходимость ужесточения правил безопасности, улучшения обучения операторов и совершенствования технологий управления энергопотреблением. Производители должны внедрить надежные протоколы предварительной настройки обработки, высококачественные системы охлаждения и автоматизированные проверки безопасности для укрепления доверия потребителей.

- Ещё одной сохраняющейся проблемой является необходимость проведения нескольких сеансов лечения, что увеличивает общую стоимость процедуры и может ограничивать её применение среди пользователей с ограниченным бюджетом.

- Кроме того, непоследовательность нормативно-правовой базы в разных странах может замедлять процесс утверждения продукции, задерживая выход новых технологий на рынок.

- Решение этих проблем посредством экономически эффективной разработки устройств, улучшения техники безопасности и расширения программ обучения врачей будет иметь решающее значение для обеспечения долгосрочного роста рынка устройств для фотоомоложения.

Обзор рынка устройств для фотоомоложения

Рынок сегментирован по типу продукции, областям применения, конечным пользователям и каналам сбыта.

- По типу продукции

В зависимости от типа продукции рынок устройств для фотоомоложения сегментируется на лазеры, интенсивный импульсный свет (IPL) и фотодинамическую терапию (ФДТ). Сегмент лазеров занимал наибольшую долю рынка (48,5%) в 2025 году, благодаря точной подаче энергии, универсальности при лечении различных типов кожи и доказанной клинической эффективности. Лазерные устройства широко применяются в дерматологических и косметических клиниках для таких процедур, как шлифовка кожи, уменьшение морщин и коррекция рубцов. Возможность индивидуальной настройки длины волны, длительности импульса и плотности энергии делает лазеры подходящими для различных типов и состояний кожи. Больницы и специализированные клиники предпочитают лазерные устройства из-за высокой удовлетворенности пациентов и предсказуемых результатов. Растущий спрос на неинвазивные, долговременные косметические результаты поддерживает их дальнейшее доминирование. Технологические достижения, включая фракционные, диодные и CO₂-лазеры, повысили безопасность и эффективность лечения. Активное внедрение также обусловлено растущей осведомленностью об эстетических процедурах и увеличением располагаемого дохода в ключевых регионах. Непрерывные исследования и получение разрешений регулирующих органов еще больше укрепляют позиции лазеров как основного метода фотоомоложения.

Ожидается, что сегмент интенсивного импульсного света (IPL) продемонстрирует самый быстрый среднегодовой темп роста в 21,3% в период с 2026 по 2033 год, чему способствуют его универсальность в лечении различных кожных заболеваний, простота использования и более низкие эксплуатационные расходы по сравнению с традиционными лазерными системами. Устройства IPL эффективно лечат пигментацию, сосудистые поражения и повреждения от солнца за меньшее количество сеансов, что делает их привлекательными как для клиник, так и для домашнего использования. Рост поддерживается увеличением использования в дерматологических центрах, медицинских спа-салонах и косметических клиниках. Технологические инновации, такие как многоволновые и улучшенные системы охлаждения, повышают комфорт пациентов и улучшают результаты лечения. Растущая популярность неинвазивных процедур среди миллениалов и стареющего населения еще больше стимулирует внедрение. Растущая доступность компактных устройств IPL и расширенные программы обучения для специалистов ускоряют их использование. Растущее внимание к малоинвазивным, многофункциональным методам лечения кожи на развивающихся рынках обеспечивает быстрый рост сегмента.

- По заявлению

В зависимости от области применения рынок устройств для фотоомоложения сегментирован на сегменты «Коричневые пятна» и «Покраснение и избыток кровеносных сосудов». Сегмент «Коричневые пятна» занимал наибольшую долю рынка в 2025 году – 53,7%, что обусловлено растущей распространенностью нарушений пигментации, повреждений кожи, вызванных солнцем, и возрастных дефектов. Дерматологи и косметологические клиники отдают приоритет лечению гиперпигментации из-за высокого спроса со стороны пациентов и видимых эстетических результатов. Лазеры и IPL-аппараты, разработанные для специфического поглощения меланина, обеспечивают эффективное лечение коричневых пятен с минимальным периодом восстановления. Сегмент выигрывает от технологических инноваций, таких как фракционные и Q-импульсные лазеры, повышающие точность и удовлетворенность пациентов. Повышение осведомленности о здоровье кожи, рост располагаемого дохода и большая готовность тратить деньги на косметические процедуры способствуют лидерству сегмента. Дальнейшему развитию способствует старение населения и растущий интерес к антивозрастным терапиям. Клиники и больницы все чаще предлагают комбинированные методы лечения для повышения эффективности терапии. Маркетинговые кампании, делающие акцент на видимых результатах и безопасности, укрепили доверие пациентов и способствовали внедрению данной методики в клиниках.

Ожидается, что сегмент «Покраснение и избыточное количество кровеносных сосудов» продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2026 по 2033 год, чему способствует рост числа случаев розацеа, сосудистых поражений и покраснения после процедур. IPL-терапия и сосудистые лазерные устройства широко используются благодаря их способности избирательно воздействовать на гемоглобин, уменьшать покраснение и улучшать текстуру кожи с минимальной инвазивностью. Растущая предпочтительность нехирургических косметических процедур и повышение осведомленности о сосудистых заболеваниях кожи способствуют быстрому внедрению этих методов. Достижения в области импульсных лазеров на красителях и KTP-лазеров повышают безопасность и результаты лечения, что еще больше стимулирует рост рынка. Клиники и дерматологические центры все чаще используют эти устройства для расширения спектра лечения. Расширение эстетических процедур в развивающихся регионах и рост располагаемого дохода ускоряют внедрение в этом сегменте. Многофункциональные устройства, способные лечить как пигментацию, так и сосудистые заболевания, также повышают рыночный потенциал.

- Конечным пользователем

В зависимости от конечного пользователя рынок устройств для фотоомоложения сегментируется на специализированные клиники и больницы. Сегмент специализированных клиник занимал наибольшую долю рынка по выручке в размере 57,2% в 2025 году, что обусловлено высокой предпочтительностью пациентов к амбулаторным, удобным и экономически выгодным эстетическим процедурам. Клиники предлагают гибкий график, специализированные услуги и индивидуальные планы лечения, что делает их предпочтительным выбором для пациентов, стремящихся к неинвазивному омоложению кожи. Рост числа дерматологических и косметических клиник по всему миру укрепляет доминирование сегмента. Эти клиники часто инвестируют в передовые устройства, такие как лазеры и IPL-системы, чтобы предложить множество вариантов лечения. Программы обучения пациентов и маркетинговые стратегии, продвигающие процедуры по уходу за кожей, еще больше способствуют внедрению в клиниках. Сегмент выигрывает от инноваций, которые позволяют проводить более быстрые процедуры, сокращать периоды восстановления и повышать удовлетворенность пациентов. Растущий интерес к омоложению и косметическому улучшению среди миллениалов и стареющего населения вносит значительный вклад в долю выручки. Расширение эстетического туризма и доступность процедур в клиниках также способствуют росту сегмента.

Ожидается, что сегмент больниц продемонстрирует самый быстрый среднегодовой темп роста в 18,5% в период с 2026 по 2033 год, чему способствует растущая интеграция эстетических процедур в дерматологические и пластические хирургические отделения больниц. Больницы предоставляют доступ к передовым лазерным платформам и гибридным технологиям, позволяя проводить комплексное лечение множества проблем кожи. Растущее сотрудничество между производителями оборудования и больничными сетями, а также повышение осведомленности о малоинвазивных косметических процедурах способствуют их внедрению. Расширение амбулаторных отделений и дерматологических центров при больницах на развивающихся рынках улучшает доступ пациентов к лечению. Растущая потребность в профессиональных многофункциональных устройствах в больницах поддерживает сильный рост сегмента. Больницы все чаще внедряют устройства с несколькими длинами волн и функциями безопасности, эффективно удовлетворяя разнообразные потребности пациентов.

- По каналам сбыта

В зависимости от канала сбыта рынок устройств для фотоомоложения сегментируется на прямые продажи и розничную торговлю. В 2025 году наибольшую долю рынка (62,1%) занимал сегмент прямых продаж, чему способствовали прочные отношения между производителями и клиниками, а также между производителями и больницами. Прямые продажи позволяют производителям устройств предоставлять персонализированные демонстрации, обучение и послепродажную поддержку, что повышает уровень внедрения. Специализированные клиники и больницы предпочитают прямые закупки для оптовых заказов дорогостоящих лазерных и IPL-систем. Сильная репутация бренда, надежные сервисные контракты и техническая поддержка еще больше укрепляют доминирование этого канала. Прямая дистрибуция также способствует более быстрому внедрению продукции, обучению и интеграции новых технологий. Увеличение инвестиций в премиальные устройства со стороны клиник и больниц способствует сохранению лидерства на рынке.

Ожидается, что сегмент розничной торговли продемонстрирует самый быстрый среднегодовой темп роста в 22,4% в период с 2026 по 2033 год, чему способствует растущая доступность компактных устройств для фотоомоложения в домашних условиях. Платформы электронной коммерции, розничные продавцы медицинского оборудования и магазины косметических устройств обеспечивают удобный доступ к системам IPL и низкомощным лазерам для личного использования. Повышение осведомленности о домашних процедурах по уходу за кожей, рост располагаемого дохода и растущая предпочтение малоинвазивным процедурам способствуют развитию розничной торговли. Сегмент выигрывает от растущего присутствия в интернете, разнообразия продукции, конкурентоспособных цен и сертификации для домашнего использования. Растущая популярность ухода за собой, эстетических процедур «сделай сам» и трендов, распространяемых в социальных сетях, ускоряют рост сегмента. Розничные каналы также предлагают гибкие варианты оплаты и рекламные схемы, что способствует быстрому расширению рынка.

Региональный анализ рынка устройств для фотоомоложения

- Северная Америка доминировала на рынке устройств для фотоомоложения, занимая наибольшую долю выручки — приблизительно 38,5% в 2025 году.

- Рост спроса обусловлен высокими затратами на эстетические процедуры, широким распространением дерматологических клиник, быстрым внедрением передовых IPL- и лазерных систем, а также растущим числом людей, стремящихся к нехирургическим косметическим улучшениям.

- Широкая доступность профессиональных и домашних устройств для фотоомоложения, а также растущая осведомленность потребителей о неинвазивных методах лечения кожи, дополнительно способствуют росту рынка.

Анализ рынка устройств для фотоомоложения в США

В 2025 году рынок устройств для фотоомоложения в США занимал наибольшую долю выручки в Северной Америке, чему способствовали растущий спрос на малоинвазивные процедуры для кожи, все более широкое внедрение IPL и лазерных устройств в дерматологических клиниках, а также растущий интерес к устройствам для домашнего использования. Потребители все чаще отдают приоритет процедурам по омоложению и улучшению состояния кожи, в то время как дерматологи и эстетические клиники сосредотачиваются на расширении спектра услуг с использованием передовых методов световой терапии.

Анализ рынка устройств для фотоомоложения в Европе

Прогнозируется, что рынок устройств для фотоомоложения в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая осведомленность о неинвазивных косметических процедурах и все более широкое внедрение световых устройств в дерматологических клиниках и эстетических центрах. В регионе наблюдается рост как в профессиональном, так и в домашнем применении, при этом такие страны, как Германия, Франция и Великобритания, лидируют в этом направлении благодаря развитой инфраструктуре здравоохранения и растущему спросу на решения для омоложения и ухода за кожей.

Анализ рынка устройств для фотоомоложения в Великобритании

Ожидается, что рынок устройств для фотоомоложения в Великобритании будет стабильно расти, чему способствуют растущая предпочтение потребителей к нехирургическим косметическим процедурам, повышение осведомленности о красоте и здоровье, а также сильное присутствие дерматологических и эстетических клиник. Рынок также поддерживается наличием современных IPL- и лазерных устройств и растущей популярностью решений для фотоомоложения в домашних условиях.

Анализ рынка устройств для фотоомоложения в Германии

Ожидается, что рынок устройств для фотоомоложения в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют широкое внедрение передовых лазерных и IPL-технологий в клинической практике, растущий спрос на малоинвазивные эстетические процедуры и повышенное внимание потребителей к уходу за кожей и борьбе со старением. Наличие технологически продвинутых производителей медицинского оборудования также способствует росту рынка.

Анализ рынка устройств для фотоомоложения в Азиатско-Тихоокеанском регионе

Ожидается, что рынок устройств для фотоомоложения в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, чему способствуют рост располагаемых доходов, повышение осведомленности о красоте, быстрое расширение дерматологических и эстетических клиник, а также растущее влияние социальных сетей и корейских бьюти-трендов. Такие страны, как Китай, Япония и Южная Корея, находятся в авангарде внедрения, и растущее использование как профессиональных, так и домашних устройств для световой терапии стимулирует расширение рынка.

Анализ рынка устройств для фотоомоложения в Японии

Рынок устройств для фотоомоложения в Японии набирает обороты благодаря высокой осведомленности потребителей о косметических процедурах, развитой дерматологической инфраструктуре и растущему спросу на малоинвазивные методы лечения кожи. Дальнейшему развитию способствует растущая доступность устройств на основе IPL и лазеров в клиниках, а также домашних устройств, предназначенных для борьбы со старением и омоложения кожи.

Анализ рынка устройств для фотоомоложения в Китае

В 2025 году китайский рынок устройств для фотоомоложения занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост среднего класса, повышение осведомленности о красоте и активное использование эстетических процедур. Рост числа дерматологических клиник, доступность современных IPL и лазерных устройств, а также растущая популярность домашних светотерапевтических процедур являются основными факторами, стимулирующими рынок в Китае.

Доля рынка устройств для фотоомоложения

В отрасли производства устройств для фотоомоложения лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Cynosure, Inc. (США)

• Cutera, Inc. (США)

• Lumenis Ltd. (Израиль)

• Alma Lasers (Израиль)

• Sciton, Inc. (США)

• Palomar Technologies (США)

• DEKA (Италия)

• Venus Concept Inc. (Канада)

• Quanta System (Италия)

• Hoya ConBio (США)

• Beijing Mychway Technology (Китай)

• MediTech (Южная Корея)

• Shenzhen Nufoton (Китай)

• Cutacare (Германия)

• Syneron Candela (США)

• BTL Industries (Чехия)

• Medica Group (Великобритания)

Последние тенденции на мировом рынке устройств для фотоомоложения

- В июне 2023 года компания Candela получила разрешение FDA США на свою систему импульсного лазера на красителях Vbeam 595 нм, укрепив свои позиции в области передовых методов фотоомоложения сосудов и дерматологических заболеваний, выходящих за рамки традиционных IPL и лазерных платформ.

- В августе 2024 года компания Candela Corporation, ведущий мировой производитель эстетических устройств, объявила о том, что ее многофункциональная радиочастотная платформа для кожи Matrix™ — включающая аппликатор для микроигольчатой терапии Matrix Pro® RF — получила расширенное разрешение FDA США 510(k) для чрескожного лечения морщин на лице у пациентов с типами кожи по Фицпатрику I–IV, что подчеркивает продолжающиеся инновации Candela в области передового омоложения кожи и уменьшения морщин.

- В январе 2024 года компания Candela представила обновленный портфель IPL- и лазерных устройств Nordlys, включающий технологию селективного волнового диапазона (SWT) для интенсивного импульсного света (IPL), а также неаблятивные фракционные лазеры и Nd:YAG-лазер, предназначенные для решения более широкого спектра проблем кожи, включая пигментацию, сосудистые поражения и морщины.

- В ноябре 2024 года компания InMode представила свой новый модуль X-IPL, расширив свой портфель устройств, работающих на основе энергии, и включив в него возможности фотоомоложения с помощью IPL — ключевое дополнение для неинвазивного омоложения кожи и лечения пигментации.

- В марте 2025 года компания Cynosure объявила о стратегическом партнерстве с HydraFacial с целью интеграции технологии фотоомоложения IPL от Cynosure в лечебные платформы HydraFacial, что позволит расширить клиническое применение технологий фотоомоложения IPL в дерматологии и медицинском спа-салоне.

- В марте 2025 года компания Syneron Candela объявила о стратегическом партнерстве с компанией Shenzhen Sincoheren S&T Development в области совместной разработки для создания эстетических платформ нового поколения на основе энергетических технологий, объединяющих лазерные и светодиодные технологии для комплексных процедур омоложения кожи.

- В октябре 2025 года в отраслевых отчетах о рынке отмечался продолжающийся рост сегмента устройств для омоложения лица с помощью интенсивного импульсного света (IPL), указывалось, что глобальный рынок устройств IPL, по прогнозам, значительно вырастет к 2029 году благодаря растущему спросу на неинвазивные эстетические процедуры и расширению их применения в клиниках по всему миру.

- В июне 2025 года аналитики отрасли отметили рост потребления и внедрения устройств для фотоомоложения с использованием IPL-терапии во всем мире благодаря их неинвазивному характеру и профилю безопасности, что подчеркивает более широкую тенденцию к применению методов омоложения кожи на основе света в дерматологических клиниках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.