Global Photodiode Sensors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.45 Billion

USD

2.54 Billion

2025

2033

USD

1.45 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.45 Billion | |

| USD 2.54 Billion | |

| % | |

|

Сегментация мирового рынка фотодиодных датчиков по типу фотодиода (PN-фотодиод, PIN-фотодиод, лавинный фотодиод и фотодиод Шоттки), длине волны (ультрафиолетовый (УФ) спектр, видимый спектр, ближний инфракрасный (БИК) спектр и инфракрасный (ИК) спектр), отраслям конечного использования (телекоммуникации, здравоохранение, бытовая электроника, аэрокосмическая и оборонная промышленность и другие) — тенденции и прогноз развития отрасли до 2033 года.

Фотодиодные датчики рыночного размера

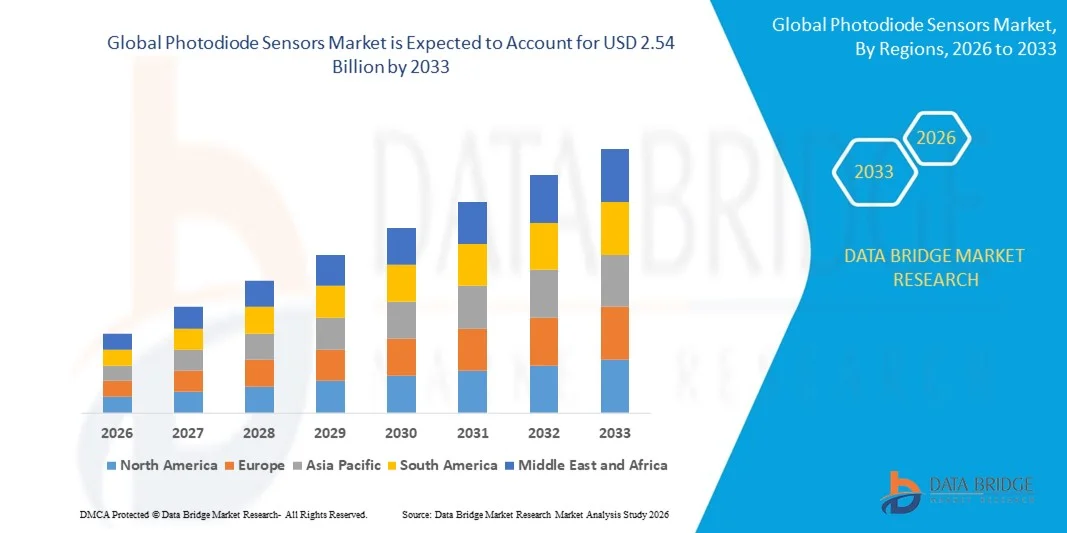

- Согласно анализу рынка Data Bridge Market Research, размер мирового рынка фотодиодных датчиков был оценен как$1,45 млрд в 2025 годуОжидается, что он достигнет$2,54 млрд к 2033 году, вCAGR 7,20%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен быстрым расширением волоконно-оптических сетей связи, увеличением развертывания высокоскоростных систем передачи данных и постоянными достижениями в оптоэлектронных технологиях, что приводит к более сильной интеграции фотодиодных датчиков в области телекоммуникаций, промышленной автоматизации и здравоохранения.

- Кроме того, растет спрос на высокочувствительное обнаружение света в таких приложениях, как:Лидар, медицинская визуализацияМониторинг окружающей среды и потребительская электроника позиционируют фотодиодные датчики в качестве критических компонентов в системах зондирования следующего поколения. Эти факторы ускоряют технологические инновации и крупномасштабное развертывание, тем самым значительно стимулируя рост рынка фотодиодных датчиков.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$1,45 млрд.

- Ожидаемая рыночная стоимость (2033):$2,54 млрд.

- Прогноз CAGR (2026–2033):7.20%

Анализ рынка фотодиодных датчиков

- Фотодиодные датчики, которые преобразуют свет в электрические сигналы для точного оптического обнаружения, становятся все более важными компонентами в современных системах связи, медицинских диагностических устройствах, технологиях автомобильной безопасности и промышленной автоматизации из-за их высокой чувствительности, быстрого времени отклика, компактных размеров и энергоэффективности.

- Растущий спрос на фотодиодные датчики в первую очередь подпитывается расширением инфраструктуры 5G, растущим внедрением передовых систем помощи водителю и технологий LiDAR, растущим использованием неинвазивного медицинского оборудования мониторинга и растущей интеграцией оптических сенсорных решений.Умное производствои потребительской электроники

- Северная Америка доминирует на рынке фотодиодных датчиков с долей в46,01% в 2025 году из-за высокого спроса в секторах оптической связи, аэрокосмической и оборонной промышленности и передовых медицинских диагностических секторах

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке фотодиодных датчиков в течение прогнозируемого периода из-за быстрой урбанизации, расширения телекоммуникационной инфраструктуры и сильных возможностей производства полупроводников в таких странах, как Китай, Япония и Южная Корея.

- Сегмент PIN-фотодиодов доминировал на рынке с долей рынка 41,92% в 2025 году из-за его превосходной чувствительности, быстрого времени отклика и низкой производительности шума по сравнению со стандартными фотодиодами PN. Его обширная область истощения повышает эффективность поглощения света, что делает его очень подходящим для оптических систем связи, медицинских приборов и промышленных зондирующих приложений. Широкое внедрение волоконно-оптических сетей и высокоскоростных систем передачи данных также поддерживает спрос на фотодиоды PIN-кода.

Сфера охвата и сегментация рынка фотодиодных датчиков

|

Атрибуты |

Фотодиодные датчики Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Фотодиодные датчики тенденции рынка

Расширение интеграции фотодиодных датчиков в приложениях LiDAR и 3D-сенсорах

- Значительной тенденцией на рынке фотодиодных датчиков является растущая интеграция фотодиодных технологий в LiDAR и передовые 3D-системы зондирования, обусловленная растущим спросом на точное обнаружение глубины и картирование окружающей среды в режиме реального времени в автомобильном и промышленном секторах. Эта интеграция усиливает роль фотодиодов в качестве основных компонентов в сенсорных архитектурах следующего поколения.

- Например, Sony Semiconductor Solutions представила свой встроенный датчик глубины SPAD IMX479 для автомобильных приложений LiDAR, позволяющий обнаруживать на большие расстояния и повышать эффективность фотонов. Такие разработки повышают точность распознавания объектов и поддерживают более безопасные возможности автономного вождения.

- Использование лавинных фотодиодов и SPAD-решений в современных системах помощи водителю расширяется, поскольку эти датчики обеспечивают высокую чувствительность и быстрое время отклика в условиях низкой освещенности. Это позиционирование фотодиодных датчиков в качестве критических средств обеспечения надежных систем восприятия на интеллектуальных платформах мобильности.

- Промышленная автоматизация все чаще использует датчики времени полета на основе фотодиодов, чтобы обеспечить точное 3D-картирование и роботизированную навигацию в производственных средах. Эта тенденция поддерживает переход к интеллектуальным фабрикам, которые полагаются на стабильные и высокоскоростные оптические системы обнаружения.

- Медицинское оборудование для визуализации и диагностики включает компактные фотодиодные массивы для улучшения обнаружения оптических сигналов и повышения точности визуализации. Эта интеграция ускоряет прогресс в неинвазивных диагностических системах, которые требуют высокопроизводительных светочувствительных компонентов.

- Рынок стал свидетелем устойчивых инноваций в твердотельных модулях LiDAR и модулях измерения глубины, где фотодиоды составляют основу приема и преобразования сигналов. Это растущее включение в автомобильные, роботизированные и графические приложения усиливает переход к интеллектуальным зондирующим экосистемам, построенным на высокоэффективных технологиях фотодиодов.

Динамика рынка фотодиодных датчиков

водитель

Быстрое расширение волоконно-оптической инфраструктуры связи

- Быстрое расширение волоконно-оптических сетей связи в глобальной телекоммуникационной инфраструктуре стимулирует высокий спрос на фотодиодные датчики, которые преобразуют оптические сигналы в электрические сигналы с высокой точностью и скоростью. Эти компоненты необходимы для поддержания целостности сигнала и поддержки высокоскоростной передачи данных.

- Например, Hamamatsu Photonics поставляет высокоскоростные PIN-фотодиоды, широко используемые в оптических приемниках для волоконно-оптических систем связи. Эти устройства обеспечивают точное обнаружение света и стабильную производительность в сетях передачи данных на большие расстояния.

- Развертывание сетей 5G и гипермасштабных центров обработки данных увеличивает потребность в фотодиодах с высокой чувствительностью, способных обрабатывать более быстрые скорости передачи данных и более низкие требования к задержке. Это усиливает роль фотодиодных датчиков в поддержке инфраструктуры связи следующего поколения.

- Операторы связи вкладывают значительные средства в оптические приемопередатчики и приемные модули, которые зависят от надежных компонентов фотодиода для преобразования сигнала. Эти инвестиции ускоряют объемы производства и технологическое совершенствование на рынке фотодиодов.

- Продолжающееся глобальное расширение широкополосного доступа и облачных сервисов усиливает этот драйвер роста. Потребность в более быстрых, энергоэффективных и высокоточных оптических приемниках продолжает влиять на технологический прогресс и долгосрочное расширение рынка.

Сдержанность/вызов

Высокая сложность производства и стоимость передовых фотодиодных технологий

- Рынок фотодиодных датчиков сталкивается с проблемами из-за сложных процессов изготовления, необходимых для производства высокопроизводительных фотодиодов, особенно лавинных фотодиодов и SPAD-решений, которые требуют точной полупроводниковой инженерии. Эти процессы включают специализированные материалы, передовую обработку пластин и строгий экологический контроль, увеличивая общие производственные затраты.

- Например, OSRAM Opto Semiconductors GmbH использует передовые методы изготовления сложных полупроводников для производства фотодиодов высокой чувствительности для автомобильного и промышленного использования. Такие сложные производственные требования увеличивают капитальные вложения и эксплуатационные расходы для производителей.

- Производство современных фотодиодов требует строгих стандартов контроля качества для обеспечения низкого уровня шума, высокой квантовой эффективности и долгосрочной стабильности в сложных условиях эксплуатации. Эти требования расширяют циклы разработки и увеличивают затраты на тестирование и валидацию.

- Зависимость от сложных полупроводниковых материалов и специализированных упаковочных технологий приводит к сложности цепочки поставок и изменчивости затрат. Поддержание стабильной производительности при управлении материальными расходами создает постоянные проблемы для производителей.

- Эти комбинированные факторы оказывают давление на участников отрасли для оптимизации эффективности производства и снижения структуры затрат при сохранении высоких стандартов производительности. Необходимость сбалансировать инновации с экономической целесообразностью продолжает формировать конкурентную динамику на рынке фотодиодных датчиков.

Сфера охвата рынка фотодиодных датчиков

Рынок сегментирован на основе фотодиодного типа, длины волны и отрасли конечного использования.

- Тип фотодиода

На основе фотодиодного типа рынок фотодиодных датчиков сегментирован на фотодиод PN, фотодиод PIN, лавинный фотодиод и фотодиод Шоттки. Сегмент фотодиодов PIN доминировал на рынке с самой большой долей выручки в 41,92% в 2025 году, что обусловлено его превосходной чувствительностью, быстрым временем отклика и низкой производительностью шума по сравнению со стандартными фотодиодами PN. Его обширная область истощения повышает эффективность поглощения света, что делает его очень подходящим для оптических систем связи, медицинских приборов и промышленных зондирующих приложений. Широкое внедрение волоконно-оптических сетей и высокоскоростных систем передачи данных также поддерживает спрос на PIN-фотодиоды. Кроме того, их рентабельность и оперативная стабильность в различных условиях окружающей среды укрепляют их позиции как в коммерческих, так и в промышленных развертываниях.

Ожидается, что сегмент лавинообразных фотодиодов будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущий спрос на высокодоходное и высокочувствительное обнаружение в условиях низкой освещенности. Лавинообразные фотодиоды обеспечивают внутреннее усиление сигнала посредством ионизации удара, что позволяет точно обнаруживать в оптических коммуникациях на большие расстояния, системах LiDAR и передовых оборонных приложениях. Расширение развертывания автономных систем и передовых технологий помощи водителю ускоряет их интеграцию в сенсорные модули. Их способность обнаруживать слабые оптические сигналы с улучшенным отношением сигнал-шум делает их очень привлекательными для фотонных и визуальных решений следующего поколения.

- По длине волны

На основе длины волны рынок фотодиодных датчиков сегментирован на ультрафиолетовый (УФ) спектр, видимый спектр, ближний инфракрасный (NIR) спектр и инфракрасный (IR) спектр. Сегмент спектра ближнего инфракрасного спектра (NIR) доминировал на рынке в 2025 году, чему способствовало его широкое использование в волоконно-оптической связи, биомедицинском мониторинге и системах промышленной автоматизации. Фотодиоды NIR обеспечивают более глубокое проникновение материала и стабильную производительность, что делает их пригодными для неинвазивной медицинской диагностики и приложений для зондирования близости. Расширение инфраструктуры высокоскоростного интернета и центров обработки данных в значительной степени способствует устойчивому спросу на фотодиодные датчики на основе NIR. Кроме того, их совместимость с кремниевыми детекторными технологиями повышает масштабируемость производства и экономическую эффективность.

Сегмент инфракрасного (ИК) спектра, по прогнозам, станет свидетелем самого быстрого роста с 2026 по 2033 год, чему будет способствовать растущее внедрение в области тепловизионной обработки, обнаружения движения и дистанционного зондирования. ИК-фотодиоды широко используются в системах безопасности, мониторинге окружающей среды и аэрокосмических технологиях из-за их способности обнаруживать тепловые сигнатуры и работать в условиях низкой видимости. Растущие инвестиции в интеллектуальные системы наблюдения и решения для промышленной безопасности еще больше стимулируют спрос. Их растущая роль в автомобильном зондировании и системах визуализации оборонного уровня укрепляет долгосрочные перспективы роста.

- По конечной отрасли

На основе отрасли конечного использования рынок фотодиодных датчиков сегментирован на телекоммуникации, здравоохранение, бытовую электронику, аэрокосмическую и оборонную промышленность и другие. Сегмент телекоммуникаций доминировал на рынке с самой большой долей выручки в 2025 году, чему способствовало быстрое глобальное расширение волоконно-оптических сетей и увеличение трафика данных. Фотодиоды играют важную роль в оптических приемниках, преобразуя световые сигналы в электрические с высокой точностью и скоростью. Постоянное развертывание инфраструктуры 5G и решений для межсоединения центров обработки данных значительно поддерживает спрос. Кроме того, потребность в надежных системах связи с высокой пропускной способностью усиливает доминирование этого сегмента.

Ожидается, что в сегменте здравоохранения будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущее внедрение фотодиодных датчиков в медицинской визуализации, пульсоксиметрии и диагностическом оборудовании. Фотодиоды обеспечивают точное обнаружение света в неинвазивных устройствах мониторинга, поддерживая анализ данных пациентов в режиме реального времени. Растущий спрос на портативные и носимые медицинские устройства ускоряет интеграцию компактных и энергоэффективных фотодиодных датчиков. Технологические достижения в области биомедицинской оптики и растущее внимание к профилактическому здравоохранению способствуют расширению сегмента.

Региональный анализ рынка фотодиодных датчиков

- Северная Америка доминировала на рынке фотодиодных датчиков с самой большой долей дохода в 46,01% в 2025 году, что обусловлено высоким спросом в секторах оптической связи, аэрокосмической и оборонной промышленности и передовых секторах медицинской диагностики.

- Регион выигрывает от быстрого развертывания волоконно-оптических сетей, высоких инвестиций в НИОКР и раннего внедрения передовых технологий зондирования в промышленных и коммерческих приложениях.

- Это широкое внедрение также поддерживается присутствием ведущих производителей полупроводников, надежной инфраструктурой центров обработки данных и постоянными инновациями в системах LiDAR, медицинской визуализации и автоматизации, устанавливая фотодиодные датчики в качестве критических компонентов в высокопроизводительных электронных системах.

Американские фотодиодные датчики Market Insight

Американский рынок фотодиодных датчиков зафиксировал самую большую долю доходов в Северной Америке в 2025 году, чему способствовало широкое расширение высокоскоростных сетей связи и сильные программы модернизации обороны. Увеличение инвестиций в инфраструктуру 5G и центры обработки данных ускоряет спрос на оптические детекторы высокой чувствительности. Растущая интеграция фотодиодов в медицинские устройства, автономные транспортные средства и системы промышленной автоматизации способствует дальнейшему росту рынка. Кроме того, технологические достижения в производстве полупроводников и оптоэлектроники укрепляют отечественные производственные возможности и инновационное лидерство.

Европейский рынок фотодиодных датчиков Insight

Европейский рынок фотодиодных датчиков, по прогнозам, будет расширяться с существенным CAGR в течение прогнозируемого периода, в первую очередь за счет увеличения внимания к промышленной автоматизации, системам возобновляемых источников энергии и передовым автомобильным технологиям. Растущее внедрение оптического зондирования в производстве и интеллектуальных мобильных решениях способствует региональному росту. Европейские отрасли промышленности подчеркивают точность, энергоэффективность и соответствие нормативным требованиям, что поддерживает развертывание надежных систем обнаружения на основе фотодиодов. Рост очевиден в секторах телекоммуникаций, аэрокосмической промышленности и производства медицинских устройств.

Британские фотодиодные датчики Market Insight

Ожидается, что в течение прогнозируемого периода рынок фотодиодных датчиков в Великобритании будет расти на примечательном уровне CAGR, что обусловлено расширением инвестиций в исследовательские институты, технологии здравоохранения и системы связи следующего поколения. Сильная полупроводниковая исследовательская экосистема страны поощряет инновации в оптоэлектронных компонентах. Более широкое внедрение оптических датчиков в биомедицинских приложениях и мониторинг окружающей среды еще больше стимулирует спрос. Растущий акцент на цифровую инфраструктуру и высокоскоростную связь продолжает поддерживать расширение рынка.

Немецкий рынок фотодиодных датчиков Insight

Ожидается, что в течение прогнозируемого периода рынок фотодиодных датчиков в Германии будет расширяться на значительном CAGR, чему будет способствовать сильная промышленная база страны и лидерство в автомобильной технике. Интеграция фотодиодных датчиков в передовые системы помощи водителю, промышленную робототехнику и точное производственное оборудование значительно способствует спросу. Акцент Германии на Индустрии 4.0 и инициативы «умных» заводов ускоряет внедрение высокопроизводительных технологий оптического зондирования. Постоянные инновации в автомобильных решениях LiDAR и автоматизации еще больше укрепляют перспективы роста.

Азиатско-Тихоокеанские фотодиодные датчики Market Insight

Рынок фотодиодных датчиков в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено быстрой урбанизацией, расширением телекоммуникационной инфраструктуры и сильными возможностями производства полупроводников в таких странах, как Китай, Япония и Южная Корея. Увеличение производства бытовой электроники и растущее развертывание волоконно-оптических сетей являются основными катализаторами роста. Правительственные инициативы, способствующие цифровизации и отечественному производству чипов, еще больше усиливают региональный спрос. Расширяющаяся роль APAC как глобального центра производства электроники способствует широкомасштабному внедрению фотодиодных датчиков.

Японские фотодиодные датчики Market Insight

Японский рынок фотодиодных датчиков набирает обороты благодаря передовой электронной промышленности страны и сильному акценту на точное проектирование. Высокое внедрение фотодиодов в системах визуализации, робототехнике и медицинских устройствах поддерживает устойчивый рост. Лидерство Японии в оптических технологиях и миниатюризации датчиков стимулирует инновации в высокопроизводительных системах обнаружения. Растущее развитие умной инфраструктуры и автомобильных технологий следующего поколения еще больше ускоряет расширение рынка.

Китайские фотодиодные датчики Market Insight

Китайский рынок фотодиодных датчиков составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым расширением телекоммуникационных сетей и крупномасштабным производством электроники. Сильная отечественная полупроводниковая экосистема Китая поддерживает массовое производство оптоэлектронных компонентов. Растущий спрос на потребительскую электронику, промышленную автоматизацию и системы наблюдения значительно способствует внедрению. Инвестиции страны в умные города, инфраструктуру 5G и передовые производственные технологии продолжают укреплять ее доминирующее положение в регионе.

Доля рынка фотодиодных датчиков

Индустрия фотодиодных датчиков в основном возглавляется известными компаниями, в том числе:

- Everlight Electronics Co., Ltd. (Тайвань)

- OSRAM Opto Semiconductors GmbH(Германия)

- ROHM CO., LTD.(Япония)

- Хамамацу Фотоникс К.К.(Япония)

- Thorlabs, Inc. (США)

- TT Electronics (Великобритания)

- First Sensor AG (Германия)

- Edmund Optics Inc. (США)

- Semiconductor Components Industries, LLC (США)

- Global Communication Semiconductors, LLC (США)

- KYOTO SEMICONDUCTOR Co., Ltd. (Япония)

- Vishay Intertechnology, Inc. (США)

- Centronic (Великобритания)

- Корпорация APIC (Япония)

- Diodes Incorporated (США)

- Agilent Technologies, Inc. (США)

- New Japan Radio Co., Ltd. (Япония)

- LuxNet Corporation (Япония)

- Central Semiconductor Corp. (США)

Последние разработки на мировом рынке фотодиодных датчиков

- В декабре 2025 года Imec продемонстрировала интеграцию коллоидных квантово-точечных фотодиодов на 300-мм CMOS пластинах, продвигая масштабируемую коротковолновую инфракрасную (SWIR) сенсорную технологию для производства полупроводников большого объема. Ожидается, что эта разработка значительно снизит производственные затраты при одновременном улучшении чувствительности и разрешения в фотодиодных датчиках SWIR. Инновация укрепляет коммерческую жизнеспособность в области автомобильного LiDAR, промышленного контроля, мониторинга окружающей среды и интеллектуальных приложений для сельского хозяйства. Обеспечивая совместимость со стандартными процессами CMOS, он ускоряет более широкое внедрение передовых инфракрасных фотодиодных датчиков в электронике массового рынка.

- В июне 2025 года Sony Semiconductor Solutions представила сложенный датчик глубины SPAD IMX479, предназначенный для автомобильных систем LiDAR, обеспечивающий дальность обнаружения до 300 метров с повышенной эффективностью обнаружения фотонов. Это достижение поддерживает более точное распознавание объектов и картирование глубины на большие расстояния в современных системах помощи водителю и автономных транспортных средствах. Повышение эффективности повышает производительность в условиях низкой освещенности и высокой скорости вождения, укрепляя конкурентоспособность фотодиодных архитектур на основе SPAD. Поскольку производители автомобилей все чаще отдают приоритет безопасности и автоматизации, такие инновации открывают значительные возможности для роста на рынке фотодиодных датчиков.

- В мае 2025 года Национальная лаборатория Лоуренса Ливермора представила метод электрофоретического квантово-точечного осаждения, который повышает производительность ближнего инфракрасного детектора на текстурированных и непланарных подложках. Этот метод повышает эффективность поглощения света и однородность, что может значительно повысить чувствительность в инфракрасных фотодиодных датчиках. Этот прорыв поддерживает достижения в области телекоммуникаций, биомедицинской визуализации и спектроскопии, требующие высокоточного оптического обнаружения. Благодаря улучшенному изготовлению детекторов на сложных поверхностях, разработка расширяет гибкость конструкции и возможности производительности в отрасли фотодиодных датчиков.

- В апреле 2025 года TDK продемонстрировала первый в мире спиновой фотодетектор, способный достичь десятикратного улучшения скорости передачи данных по сравнению с обычными фотодетекторами. Это нововведение вводит новый подход к высокоскоростному оптическому преобразованию данных, особенно в пользу межсоединений ускорителей ИИ и вычислительных сред с высокой пропускной способностью. Повышенная скорость передачи и эффективность сигнала поддерживают растущий спрос на более быструю обработку данных в центрах обработки данных и передовых вычислительных системах. Такие достижения усиливают расширяющуюся роль фотодиодных технологий следующего поколения в высокопроизводительной коммуникационной инфраструктуре.

- В марте 2025 года компания Onsemi запустила в реальном времени непрямой датчик времени полета Hyperlux ID, способный измерять глубину до 30 метров для промышленных сред. Это решение повышает точность 3D-чувствительных возможностей в автоматизации производства, робототехнике и системах машинного зрения. Обеспечивая улучшенную точность и надежность глубины в сложных условиях освещения, он усиливает интеграцию модулей зондирования на основе фотодиодов в платформы промышленной автоматизации. Запуск способствует росту спроса на передовые решения оптического зондирования в инициативах интеллектуального производства и промышленной цифровизации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.