Global Photolithography Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.26 Billion

USD

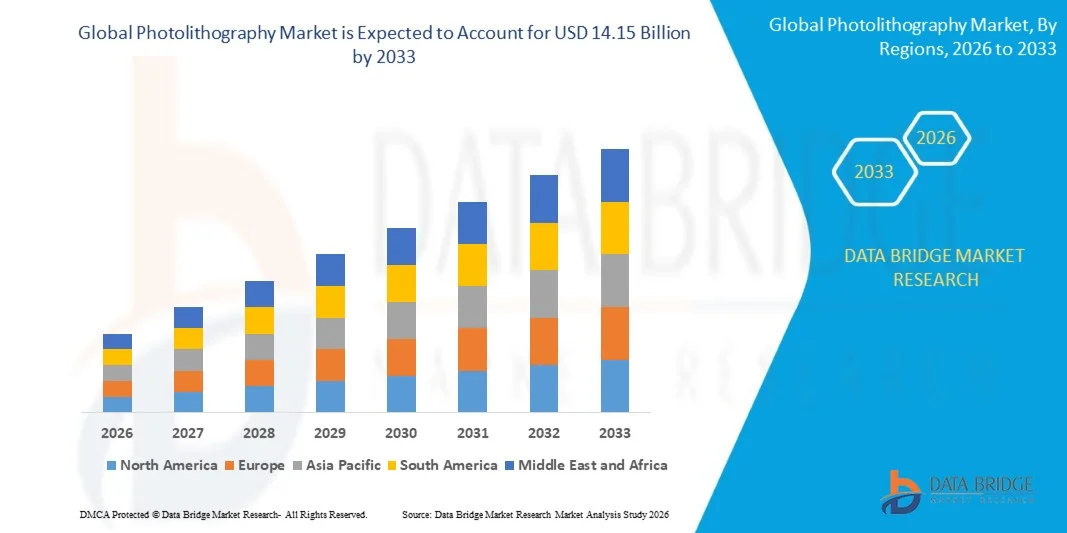

14.15 Billion

2025

2033

USD

10.26 Billion

USD

14.15 Billion

2025

2033

| 2026 –2033 | |

| USD 10.26 Billion | |

| USD 14.15 Billion | |

| % | |

|

Сегментация мирового рынка фотолитографии по типу (глубокое ультрафиолетовое излучение (DUV), экстремальное ультрафиолетовое излучение (EUV), I-линия, фторид криптона (KRF), сухое излучение фторида аргона (ARF) и другие), применению (фронтенд и бэкенд), конечному использованию (процесс формирования рисунка интегральных схем, изготовление печатных плат, производство микропроцессоров и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка фотолитографии?

- Объем мирового рынка фотолитографии в 2025 году оценивался в 10,26 млрд долларов США и, как ожидается, достигнет 14,15 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,10% в течение прогнозируемого периода.

- Стремительный рост цифровизации и растущий спрос на полупроводниковые устройства в различных отраслях являются основными факторами, определяющими рост рынка.

- Кроме того, такие факторы, как увеличение производства компьютерных чипов, растущий рынок упаковки электроники и ее преимущества, такие как высокое разрешение, высокая светочувствительность, хорошие адгезионные свойства и возможность 3D-инкапсуляции клеток в гидрогели, способствуют росту рынка фотолитографии.

Основные выводы по рынку фотолитографии?

- Ожидается, что появление инновационных и передовых технологий в производстве полупроводниковых устройств и усиление государственной поддержки этих разработок создадут множество новых возможностей, которые приведут к росту рынка фотолитографии в вышеупомянутый прогнозируемый период.

- По оценкам, функциональные дефекты фотолитографических устройств, ограниченная надежность инструментов экспонирования и сложности в процессе производства представляют собой серьезную проблему, препятствующую росту рынка фотолитографии.

- Азиатско-Тихоокеанский регион доминировал на рынке фотолитографии, занимая 46,7% выручки в 2025 году. Это стало возможным благодаря сильному присутствию центров производства полупроводников, крупномасштабному производству электроники и быстрому расширению предприятий по производству современных микросхем в Китае, Тайване, Южной Корее и Японии.

- По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 7,36% в период с 2026 по 2033 год, чему способствуют растущие инвестиции в исследования в области полупроводников, разработку передовых микросхем и инициативы по развитию отечественного производства в США и Канаде.

- Сегмент глубокого ультрафиолетового излучения (DUV) доминировал на рынке с долей 41,6% в 2025 году, поскольку он остается наиболее широко используемой технологией в полупроводниковом производстве для формирования рисунка интегральных схем на передовых и зрелых технологических узлах.

Обзор отчета и сегментация рынка фотолитографии

|

Атрибуты |

Ключевые рыночные тенденции в области фотолитографии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке фотолитографии?

« Усиление перехода к передовым технологиям EUV-литографии и высокоточной фотолитографии »

- На рынке фотолитографии наблюдается активное внедрение литографии в экстремальном ультрафиолетовом диапазоне (EUV) и передовых технологий формирования рисунка, предназначенных для поддержки производства полупроводников следующего поколения и высокоплотных чип-архитектур.

- Производители оборудования внедряют высокоточные системы экспонирования, усовершенствованные технологии выравнивания и передовые фоторезистивные материалы, позволяющие уменьшить размеры технологических узлов, улучшить разрешение рисунка и увеличить производительность обработки пластин.

- Растущий спрос на высокопроизводительные процессоры, чипы для искусственного интеллекта, передовые запоминающие устройства и компоненты для связи 5G ускоряет внедрение передовых литографических технологий на предприятиях по производству полупроводников.

- Например, такие компании, как Canon, Nikon, Lam Research и Samsung Electronics, расширяют инвестиции в системы литографии следующего поколения, передовые технологии обработки кремниевых пластин и решения для высокоточного производства полупроводников.

- Растущая потребность в уменьшении размеров транзисторов, улучшении характеристик микросхем и повышении точности изготовления стимулирует переход к передовым методам литографии и технологиям многослойного формирования рисунка.

- Поскольку размеры полупроводниковых устройств продолжают уменьшаться, а их сложность возрастает, технологии фотолитографии останутся важнейшими для обеспечения производства полупроводников следующего поколения и создания высокопроизводительных электронных устройств.

Каковы основные факторы, определяющие рынок фотолитографии?

- Растущий спрос на высокопроизводительные полупроводники, процессоры для искусственного интеллекта, передовые микросхемы памяти и высокоскоростные устройства связи значительно увеличивает потребность в передовых системах фотолитографии в производстве полупроводников.

- Например, в 2025 году ведущие компании, такие как Canon, Nikon и Lam Research, расширили свои портфели оборудования для производства полупроводников, чтобы поддерживать процессы литографии высокого разрешения и технологии изготовления микросхем следующего поколения.

- Растущее внедрение инфраструктуры 5G, искусственного интеллекта, беспилотных автомобилей, бытовой электроники и облачных вычислительных систем ускоряет производство полупроводников во всем мире, в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области EUV-литографии, фоторезистивных материалов, технологий выравнивания пластин и прецизионных оптических систем позволили повысить точность производства, производительность и выход годных полупроводниковых изделий.

- Развитие передовых полупроводниковых технологий, высокоплотных интегральных схем и высокоскоростных вычислительных архитектур создает высокий спрос на современное фотолитографическое оборудование на полупроводниковых фабриках.

- Ожидается, что рынок фотолитографии, поддерживаемый растущими инвестициями в мощности по производству полупроводников, государственными инициативами в области микросхем и инновациями в электронике следующего поколения, будет демонстрировать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка фотолитографии?

- Высокие капитальные и эксплуатационные затраты, связанные с современным фотолитографическим оборудованием, остаются серьезным препятствием для создания новых предприятий по производству полупроводников и небольших компаний-производителей микросхем.

- Например, в 2024–2025 годах колебания в цепочках поставок полупроводников, рост стоимости прецизионных оптических компонентов и усложнение оборудования привели к увеличению производственных затрат для ряда мировых поставщиков полупроводникового оборудования.

- Сложность внедрения передовых процессов литографии, технологий EUV и методов многослойного формирования рисунка требует высококвалифицированных инженеров, специализированной инфраструктуры и обширных технических знаний.

- Ограниченная инфраструктура для производства полупроводников в развивающихся странах и высокие технологические барьеры замедляют внедрение передовых систем фотолитографии в некоторых регионах.

- Конкуренция со стороны альтернативных технологий производства микросхем, передовых решений в области упаковки и развивающихся архитектур полупроводниковых устройств может создать технологическое и ценовое давление в отрасли.

- Для решения этих задач компании сосредотачиваются на разработке экономически эффективных систем литографии, совершенствовании технологий фоторезистов, повышении уровня автоматизации и расширении глобальных партнерских отношений в сфере производства полупроводников, чтобы ускорить внедрение технологий фотолитографии во всем мире.

Как сегментируется рынок фотолитографии?

Рынок сегментирован по типу, применению и конечному использованию .

• По типу

По типу фотолитография сегментируется на глубокое ультрафиолетовое (ДУВ), экстремальное ультрафиолетовое (ЭУВ), I-линии, фторид криптона (ФФК), сухое аргон-фторидное (АРФ) и другие. Сегмент глубокого ультрафиолетового (ДУВ) излучения доминировал на рынке с долей 41,6% в 2025 году, поскольку он остается наиболее широко используемой технологией в полупроводниковом производстве для формирования рисунка интегральных схем на передовых и зрелых технологических узлах. Системы ДУВ-литографии обеспечивают высокую точность, надежность и совместимость с крупномасштабными процессами производства полупроводников. Они широко применяются в производстве микросхем памяти, логических устройств и микроконтроллеров благодаря развитой инфраструктуре и экономической эффективности по сравнению с технологиями следующего поколения.

Ожидается, что сегмент экстремального ультрафиолетового излучения (EUV) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на передовые полупроводниковые узлы с размером менее 7 нм. Технология EUV позволяет создавать более компактные транзисторные структуры, улучшая производительность чипов, энергоэффективность и скорость обработки. Рост инвестиций в передовые литейные производства и производство чипов следующего поколения ускоряет внедрение систем EUV-литографии во всем мире.

• По заявлению

В зависимости от области применения рынок сегментируется на фронтальный и бэкэнд-процессы. Фронтэнд-сегмент доминировал на рынке с долей 64,3% в 2025 году, чему способствовало широкое использование процессов фотолитографии на этапах изготовления пластин, таких как формирование транзисторов, формирование затворов и разработка топологии схем. Фронтэнд-литография играет решающую роль в определении схемных рисунков на кремниевых пластинах с нанометровой точностью. Растущая сложность проектирования полупроводников, наряду с быстрым расширением производства передовых технологических узлов, стимулирует высокий спрос на системы фотолитографии высокого разрешения в процессах фронтэнд-изготовления.

Прогнозируется, что сегмент Back-End будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на передовые технологии упаковки, упаковку на уровне пластин и формирование межсоединений. Фотолитография на этапе Back-End используется в таких процессах, как металлизация, создание контактных площадок и структур межсоединений чипов. Растущее внедрение гетерогенной интеграции, чиплетов и технологий 3D-упаковки еще больше ускоряет спрос на передовые решения в области фотолитографии на этапе Back-End.

• По конечному использованию

В зависимости от конечного использования рынок фотолитографии сегментируется на процессы формирования рисунка интегральных схем, изготовление печатных плат, производство микропроцессоров и другие. Сегмент процессов формирования рисунка интегральных схем доминировал на рынке с долей 46,8% в 2025 году, что обусловлено его важной ролью в производстве полупроводников, где фотолитография используется для переноса рисунка схем на кремниевые пластины. Растущий спрос на микросхемы памяти, логические устройства и архитектуры «система на кристалле» (SoC) в потребительской электронике, центрах обработки данных и аппаратном обеспечении для искусственного интеллекта стимулирует активное внедрение оборудования для фотолитографии в производстве интегральных схем.

Ожидается, что сегмент производства микропроцессоров будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют стремительное развитие высокопроизводительных вычислений, процессоров искусственного интеллекта и передовых вычислительных устройств. Потребность в уменьшении размеров транзисторных узлов, повышении скорости обработки и энергоэффективных архитектурах побуждает производителей полупроводников внедрять передовые технологии фотолитографии для производства микропроцессоров следующего поколения.

Какой регион занимает наибольшую долю рынка фотолитографии?

- Азиатско-Тихоокеанский регион доминировал на рынке фотолитографии, занимая 46,7% выручки в 2025 году, что обусловлено сильным присутствием центров производства полупроводников, крупномасштабным производством электроники и быстрым расширением предприятий по производству современных микросхем в Китае, Тайване, Южной Корее и Японии. В регионе расположены одни из крупнейших в мире заводов по производству полупроводников и интегральных схем, которые в значительной степени полагаются на системы фотолитографии для формирования рисунка на пластинах и производства микросхем по передовым технологическим узлам. Рост инвестиций в полупроводниковые заводы, высокий спрос на потребительскую электронику и растущее внедрение процессоров искусственного интеллекта и микросхем памяти постоянно подпитывают спрос на современное оборудование для фотолитографии в регионе.

- Ведущие производители полупроводников в Азиатско-Тихоокеанском регионе инвестируют в технологии литографии следующего поколения, такие как EUV и передовые системы DUV, для поддержки крупномасштабного производства современных микросхем. Постоянное расширение производственных мощностей, мощная государственная поддержка отечественного производства полупроводников и растущие инвестиции в инновации в области микросхем укрепляют глобальное лидерство региона на рынке фотолитографии.

- Развитые цепочки поставок электроники, высокая концентрация предприятий по производству полупроводников и растущий спрос на высокопроизводительные вычислительные устройства еще больше укрепляют доминирование Азиатско-Тихоокеанского региона в мировой индустрии фотолитографии.

Анализ рынка фотолитографии в Китае

Китай является одним из крупнейших участников рынка в Азиатско-Тихоокеанском регионе благодаря масштабной государственной поддержке самообеспечения полупроводниковой промышленностью и крупным инвестициям в отечественные предприятия по производству микросхем. Быстро развивающаяся полупроводниковая экосистема страны в сочетании с растущим производством бытовой электроники, телекоммуникационного оборудования и автомобильной электроники увеличивает спрос на передовые инструменты фотолитографии. Постоянные инвестиции в заводы по производству кремниевых пластин и научно-исследовательские институты еще больше ускоряют внедрение литографических технологий в передовое производство полупроводников.

Анализ рынка фотолитографии в Японии

Япония играет важнейшую роль на региональном рынке благодаря своему сильному присутствию в производстве полупроводникового оборудования и передовой электроники. Страна известна своим высокоточным машиностроением и инновациями в технологиях производства микросхем. Растущий спрос на передовые датчики, автомобильные полупроводники и высокопроизводительные вычислительные компоненты способствует внедрению фотолитографических систем на японских заводах по производству полупроводников и электронных компонентов.

Анализ рынка фотолитографии в Южной Корее

Южная Корея вносит значительный вклад в рынок Азиатско-Тихоокеанского региона, опираясь на свое мировое лидерство в производстве микросхем памяти и передовых полупроводниковых технологиях. Крупнейшие полупроводниковые компании страны постоянно инвестируют в системы литографии на основе EUV-литографии для поддержки производства микросхем следующего поколения. Растущий спрос на устройства памяти высокой плотности, процессоры искусственного интеллекта и оборудование для связи 5G еще больше стимулирует внедрение передового фотолитографического оборудования.

Анализ рынка фотолитографии на Тайване

Тайвань является мировым лидером в производстве полупроводников и играет важную роль в экосистеме фотолитографии. Наличие ведущих полупроводниковых заводов и высокий спрос на производство передовых технологических узлов стимулируют постоянные инвестиции в системы EUV и DUV литографии. Быстрое развитие высокопроизводительных вычислительных чипов, процессоров для смартфонов и ускорителей искусственного интеллекта еще больше увеличивает потребность в передовых решениях в области фотолитографии.

Рынок фотолитографии Северной Америки

По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере 7,36% в период с 2026 по 2033 год, чему способствуют растущие инвестиции в исследования в области полупроводников, разработку передовых микросхем и инициативы по развитию отечественного производства в США и Канаде. Поддерживаемые государством программы развития полупроводниковой промышленности, расширение мощностей по производству передовых микросхем и растущий спрос на процессоры для искусственного интеллекта и высокопроизводительные вычислительные системы ускоряют внедрение технологий фотолитографии. Непрерывные инновации в разработке полупроводников и тесное сотрудничество между технологическими компаниями, исследовательскими институтами и производителями микросхем еще больше укрепляют региональный рост.

Анализ рынка фотолитографии в США

США являются крупнейшим поставщиком полупроводников в Северной Америке благодаря мощному потенциалу в области исследований и разработок, передовым компаниям по проектированию микросхем и расширяющимся инициативам по внутреннему производству. Развитие ускорителей искусственного интеллекта, высокопроизводительных процессоров и передового оборудования для центров обработки данных стимулирует спрос на высокоточные фотолитографические системы. Государственные инициативы по укреплению цепочек поставок полупроводников и инвестиции в технологии производства микросхем следующего поколения дополнительно способствуют расширению рынка.

Анализ рынка фотолитографии в Канаде

Канада вносит стабильный вклад в региональный рост благодаря развивающейся экосистеме исследований в области полупроводников и растущим инвестициям в передовые электронные и фотонные технологии. Университеты, научно-исследовательские институты и стартапы в полупроводниковой отрасли активно занимаются проектированием микросхем и исследованиями в области нанотехнологий, что стимулирует спрос на фотолитографическое оборудование в лабораторных и опытно-промышленных условиях. Благоприятная инновационная политика и сотрудничество с мировыми компаниями-производителями полупроводников еще больше укрепляют роль Канады на региональном рынке.

Какие компании занимают лидирующие позиции на рынке фотолитографии?

В отрасли фотолитографии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Исследовательская корпорация Лам (США)

- Visionics Sweden HB. (Швеция)

- Canon Inc. (Япония)

- TSI (США)

- ЭУЛИТА (Швейцария)

- Группа компаний EV (Австрия)

- Tecan Limited (Швейцария)

- MFLEX (США)

- Neutronix Quintel (США)

- Корпорация Nikon (Япония)

- NIL Technology (Дания)

- Nuflare Technology Inc. (Япония)

- Onto Innovation (США)

- Samsung Electronics (Южная Корея)

- SMIC (Китай)

- SÜSS MicroTec SE (Германия)

- Тайваньская компания по производству полупроводников (Тайвань)

- Центр мониторинга Упсалы (Швеция)

- Veeco Instruments Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке фотолитографии?

- В декабре 2024 года президент и генеральный директор Canon в Индии Тошиаки Номура подчеркнул заинтересованность компании в расширении возможностей для производства оборудования для полупроводниковой литографии в Индии, заявив, что Canon активно взаимодействует с производителями микросхем, планирующими создать производственные мощности в стране, поскольку ряд мировых компаний-производителей полупроводников рассматривают Индию как перспективный производственный центр, что укрепит потенциал страны в области передового производства полупроводников и внедрения литографии.

- В октябре 2024 года корпорация FUJIFILM представила новые негативные резисты и проявители, специально разработанные для EUV-литографии с целью усовершенствования процессов производства полупроводников, а также объявила о планах расширения производственных мощностей и лабораторий контроля качества этих материалов на своих предприятиях в Сидзуоке (Япония) и Пхёнтеке (Южная Корея). Ввод в эксплуатацию нового оборудования запланирован на октябрь 2025 года, что позволит усовершенствовать методы формирования схем и продолжить миниатюризацию полупроводниковых устройств.

- В сентябре 2024 года корпорация FUJIFILM приняла участие в выставке SEMICON India 2024, проходившей в выставочном центре India Expo Mart в Большой Нойде с 11 по 13 сентября. Компания представила широкий спектр полупроводниковых материалов, включая фоторезисты, материалы для фотолитографии, суспензии для химико-механической полировки (CMP), очистители после CMP, химикаты для тонких пленок, полиимиды и цветные фильтрующие материалы WAVE CONTROL MOSAIC™ для датчиков изображения, тем самым укрепив свои позиции в быстро развивающейся полупроводниковой экосистеме Индии.

- В мае 2024 года Россия объявила о разработке и тестировании своей первой отечественной фотолитографической машины, предназначенной для производства 350-нм чипов. Заместитель министра Василий Шпак подтвердил на конференции CIPR, что в настоящее время система проходит тестирование на производственной линии Зеленоградского технологического завода, что стало значительным шагом на пути к укреплению отечественного потенциала в области производства полупроводников.

- В марте 2024 года компания ASML представила свою систему EUV-литографии третьего поколения Twinscan NXE:3800E, оснащенную линзой с числовой апертурой 0,33 и предназначенную для поддержки производства полупроводниковых чипов с передовыми технологиями, включая 3-нм и 2-нм техпроцессы. Система обеспечивает производительность более 195 пластин в час с возможностью увеличения до 220 пластин в час и точностью выравнивания пластин менее 1,1 нм, что открывает возможности для производства полупроводников следующего поколения и высокопроизводительных чипов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.