Global Photovoltaic Pv Inverter Market

Размер рынка в млрд долларов США

CAGR :

%

USD

16.78 Billion

USD

27.46 Billion

2025

2033

USD

16.78 Billion

USD

27.46 Billion

2025

2033

| 2026 –2033 | |

| USD 16.78 Billion | |

| USD 27.46 Billion | |

| % | |

|

Глобальный фотоэлектрический (PV) инверторный рынок, по применению (жилой, коммерческий, промышленный и коммунальный), подключение (стандартный и сетевой), продукт (микро, струнный и центральный), класс мощности (однофазный и трехфазный), номинальное выходное напряжение (230 В, 230 - 400 В, 400 - 600 В и 600 В), номинальная выходная мощность (300 Вт, 300 - 3000 Вт, 3000 - 33 000 Вт, 33 000 - 110 000 Вт и 110 000 Вт) - отраслевые тенденции и прогноз до 2033 года

Фотоэлектрический (PV) инверторный рынокОбзор

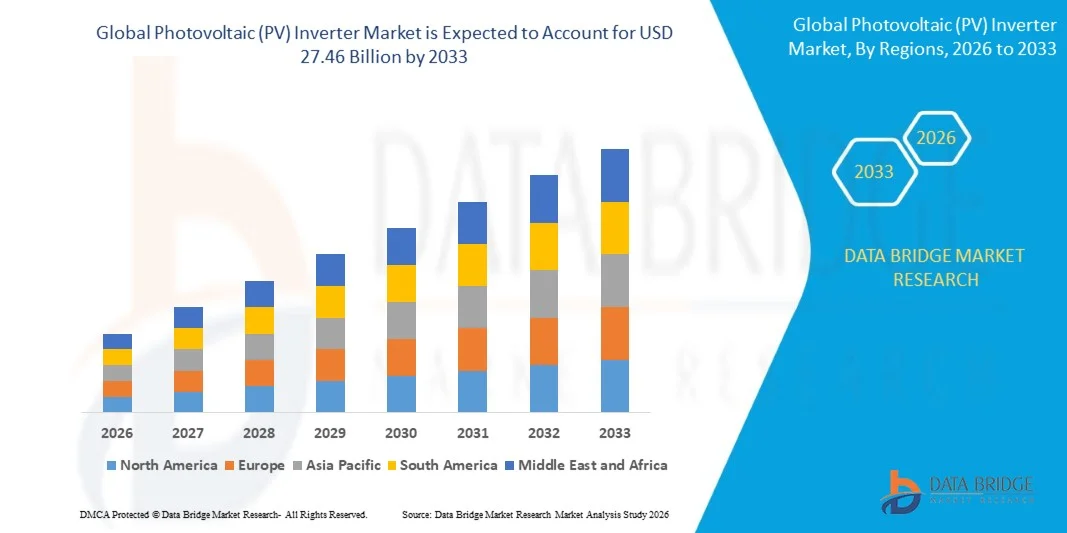

Фотоэлектрический (PV) инверторный рынок был оценен на16,78 млрд долларов в 2025 годуи, по прогнозам, достигнет27,46 млрд долларов к 2033 годуРастущий в aCAGR 6,35% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный быстрым ростом солнечных фотоэлектрических установок, увеличением развертывания солнечных проектов коммунального масштаба и растущим внедрением распределенных солнечных систем на крышах в жилом и коммерческом секторах. Постоянные достижения в области инверторной эффективности, интеграции интеллектуальных сетей и совместимости гибридных систем хранения энергии еще больше ускоряют рост рынка в глобальных экосистемах возобновляемых источников энергии.

Растущий глобальный акцент на декарбонизацию, энергетическую безопасность и переход к возобновляемым источникам энергии значительно стимулирует спрос на фотоэлектрические инверторы. Правительства стран с крупной экономикой реализуют поддерживающую политику, субсидии и механизмы чистого учета, которые поощряют крупномасштабное внедрение солнечной энергии. Кроме того, растущий спрос на электроэнергию, снижение затрат на установку солнечных батарей и растущая интеграция систем хранения аккумуляторов с солнечной фотоэлектрической инфраструктурой еще больше усиливают внедрение передовых инверторных технологий во всем мире.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на рынке фотоэлектрических (PV) инверторов с самой большой долей дохода в 44,59% в 2025 году, чему способствовали крупномасштабные добавления солнечных мощностей, сильные правительственные цели в области возобновляемых источников энергии и широкое развертывание коммунальных и крышных фотоэлектрических систем.

- Сегмент возглавил рынок с долей 72,5% в 2025 году, что обусловлено широкой интеграцией солнечных систем в национальные электрические сети и крупные коммунальные установки.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR 12,64% с 2026 по 2033 год, чему способствует крупномасштабное расширение солнечной энергетики, рост использования солнечной энергии на крышах домов и увеличение инвестиций в инфраструктуру чистой энергии.

- свыше 110 тысяч W является самым быстрорастущим номинальным типом выходной мощности, прогнозируемым для регистрации CAGR в 17,3% с 2026 по 2033 год, поддерживаемым крупномасштабными коммунальными солнечными фермами, требующими систем преобразования энергии сверхвысокой мощности.

- Трехфазный сегмент доминировал в категории энергетического стекла с долей выручки 58,4% в 2025 году, во главе с широким использованием в коммерческих, промышленных и коммунальных солнечных установках, требующих более высокой мощности обработки электроэнергии.

- В 2025 году на долю коммунальных услуг приходилось 46,8% рынка, предпочитаемого крупномасштабными установками солнечных ферм и сильными программами модернизации сетей в основных экономиках.

- Микросегмент является самой быстрорастущей категорией продуктов с CAGR 16,1% с 2026 по 2033 год, что обусловлено растущим внедрением в жилые солнечные системы на крыше, требующие оптимизации на уровне панелей.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 16,78 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 27,46 млрд долларов США

- Прогноз CAGR (2026–2033): 6,35%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Сфера охвата и фотоэлектрический (PV) инверторный рынокСегментация

|

Атрибуты |

Фотоэлектрический (PV) инверторный ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

ABB (Швейцария) Schneider Electric (Франция) Siemens (Германия) Mitsubishi Electric Corporation (Япония) General Electric (США) Omron Corporation (Япония) •Компания SMA Solar Technology AG(Германия) Delta Energy Systems Inc. (Тайвань) •Enphase Energy, Inc.(США) •SolarEdge Technologies Inc.(Израиль) •Huawei Technologies Co., Ltd.(Китай) Kstar New Energy Co. Ltd (Китай) ENF Ltd. (Великобритания) •Сонроу(Китай) |

|

Рыночные возможности |

• Расширение использования солнечной энергии в жилых крышах • Интеграция систем хранения энергии с PV-инверторными системами Возможности роста на развивающихся рынках возобновляемой энергии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Фотоэлектрические (PV) инверторные тенденции рынка

Тенденция: увеличение использования интеллектуальных и гибридных фотоэлектрических инверторов

Глобальные фотоэлектрические инверторные системы все чаще переходят на интеллектуальные, с поддержкой ИИ и гибридные конфигурации, которые интегрируют солнечную генерацию с возможностями хранения аккумуляторов и управления сетями. Эти передовые инверторы повышают энергоэффективность, обеспечивают мониторинг в режиме реального времени и поддерживают двунаправленный поток энергии, что делает их необходимыми для современных распределенных энергетических систем. Растущее внедрение моделей солнечных и виртуальных электростанций на крышах ускоряет внедрение в жилых и коммерческих сегментах.

Например, Enphase Energy расширила свою микроинверторную платформу IQ8, интегрированную с решениями для хранения энергии, что позволило расширить возможности формирования сетей и повысить энергетическую независимость жилых помещений на основных солнечных рынках.

Фотоэлектрическая (PV) инверторная динамика рынка

Драйвер рынка: растущий мировой спрос на солнечные установки

Растущее развертывание крупномасштабных солнечных электростанций значительно стимулирует спрос на мощные фотоэлектрические инверторы, способные эффективно преобразовывать энергию и интегрировать сеть. Для проектов коммунального масштаба требуются передовые центральные и струнные инверторы, которые обеспечивают стабильную производительность, высокую эффективность и совместимость с национальными сетевыми системами. Сильные государственные солнечные аукционы и цели по возобновляемым источникам энергии в основных экономиках еще больше ускоряют установку.

Такие компании, как Sungrow и Huawei Digital Power, широко поставляют инверторы высокой мощности для крупных солнечных парков в Китае, на Ближнем Востоке и в Европе, поддерживая быстрое расширение солнечной инфраструктуры коммунального масштаба.

Ключевые ограничения/вызовы: сетчатая интеграция и ограничения стабильности на рынках с высоким уровнем проникновения солнечной энергии

Увеличение проникновения солнечной энергии в национальные сети создает проблемы, связанные с колебаниями напряжения, прерывистостью и стабильностью сети, особенно в регионах с ограниченной модернизацией сети. Существующая инфраструктура передачи электроэнергии на многих рынках не полностью оборудована для работы с переменной солнечной мощностью, что требует передовых функций поддержки сети на основе инвертора. Это усложняет работу коммунальных служб и замедляет развертывание в некоторых регионах с высоким уровнем проникновения.

Например, операторы сетей в Германии ввели более строгие технические требования к фотоэлектрическим инверторам для обеспечения реактивного управления мощностью и поддержки частоты, что отражает эксплуатационные проблемы поддержания стабильности сети при высоких уровнях солнечной интеграции.

Ключевые возможности рынка: интеграция энергохранилища с фотоэлектрическими инверторными системами

Растущее сочетание солнечных фотоэлектрических систем с аккумуляторными батареями создает широкие возможности для гибридных инверторных решений, которые обеспечивают бесшовное управление энергией и резервное питание. Эти интегрированные системы повышают самопотребление, повышают надежность сети и поддерживают управление пиковой нагрузкой в жилых, коммерческих и коммунальных приложениях. Снижение затрат на аккумуляторы и поддерживающая нормативная база еще больше ускоряют внедрение конфигураций хранения солнечной энергии.

Компании, такие как Tesla, SolarEdge Technologies и SMA Solar Technology, активно расширяют портфели гибридных инверторов, интегрированных с системами хранения, что позволяет проводить расширенную оптимизацию энергии и поддерживать переход к децентрализованным экосистемам возобновляемых источников энергии.

Фотоэлектрический (PV) инверторный рынок

Рынок фотоэлектрических (PV) инверторов сегментирован на основе применения, подключения, продукта, энергетического стекла, номинального выходного напряжения и номинальной выходной мощности.

- С помощью приложения

На основе применения инверторный рынок фотоэлектрических (PV) сегментирован на жилой, коммерческий, промышленный и коммунальный. Сегмент коммунальных услуг доминировал на рынке с самой большой долей в 46,8% в 2025 году, чему способствовали крупномасштабные установки солнечных ферм и сильные программы модернизации сетей в основных экономиках. Коммунальные предприятия все чаще используют высокопроизводительные фотоэлектрические инверторы для управления колебаниями солнечной выработки и обеспечения стабильности сети при высоком проникновении возобновляемых источников энергии. Расширение инвестиций в централизованные солнечные проекты и поддерживаемые правительством аукционы чистой энергии еще больше укрепляют доминирование сегмента. Постоянный спрос на эффективное преобразование энергии в крупных солнечных парках укрепляет его лидирующие позиции.

Сегмент жилых домов, по прогнозам, зарегистрирует самый быстрый рост на уровне 14,2% с 2026 по 2033 год, что обусловлено ростом использования солнечной энергии на крыше и увеличением внимания потребителей к энергетической независимости. Падение стоимости фотоэлектрических систем и поддерживающая политика чистого учета стимулируют развертывание солнечной энергии на бытовом уровне как в развитых, так и в развивающихся регионах. Растущая осведомленность об экономии затрат на электроэнергию и преимуществах резервного питания ускоряет внедрение в городских и полугородских районах. Расширение стимулирующих схем для распределенной солнечной генерации еще больше повышает спрос на инверторы на мировых рынках.

- Подключение

На основе подключения мировой рынок PV Inverter сегментирован на автономные и сетевые системы. Сегмент On-Grid доминировал на рынке с долей 72,5% в 2025 году, чему способствовала широкая интеграция солнечных систем в национальные электрические сети и крупные коммунальные установки. Сетчатые инверторы обеспечивают эффективный экспорт энергии, преимущества чистого учета и оптимизированное распределение мощности, что делает их предпочтительными для коммерческих и коммунальных применений. Быстрое расширение солнечных электростанций в Азиатско-Тихоокеанском регионе и Европе еще больше усиливает доминирование. Увеличение модернизации сетевой инфраструктуры для обеспечения проникновения возобновляемых источников энергии поддерживает долгосрочный рост.

Ожидается, что сегмент Standalone продемонстрирует самый быстрый рост на уровне 13,6% с 2026 по 2033 год, что обусловлено ростом спроса на автономные солнечные системы в отдаленных и сельских районах. Эти системы обеспечивают надежный доступ к электроэнергии в регионах с ограниченной или нестабильной сетевой инфраструктурой. Растущее развертывание микросетей на солнечных батареях для сельской электрификации и промышленного резервного копирования ускоряет внедрение. Снижение затрат на хранение аккумуляторов и повышение эффективности гибридных инверторов способствуют дальнейшему расширению сегмента в развивающихся странах.

- По продукту

На основе продукта глобальный рынок PV Inverter сегментирован на микро, струнные и центральные инверторы. Сегмент String Inverter доминировал на рынке с долей 41,3% в 2025 году, что обусловлено его экономичностью, простотой установки и высокой эффективностью в жилых и коммерческих системах на крышах. Струнные инверторы предлагают гибкую конструкцию системы и хорошо подходят для распределенных солнечных установок. Активное внедрение малых и средних солнечных проектов еще больше усиливает доминирование. Растущий спрос на модульные и масштабируемые солнечные решения поддерживает лидерство в сегменте.

Сегмент Micro Inverter, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 16,1% с 2026 по 2033 год, что обусловлено растущим внедрением в жилые солнечные системы на крыше, требующие оптимизации на уровне панелей. Микроинверторы улучшают выход энергии, минимизируя потери затенения и обеспечивая мониторинг в режиме реального времени на уровне модулей. Расширение интеграции умного дома и растущее предпочтение высокоэффективных солнечных систем еще больше ускоряют спрос. Постоянные технологические достижения в компактном и высоконадежном инверторном дизайне поддерживают быстрый рост сегмента.

- Класс Power

На основе класса мощности мировой рынок PV Inverter сегментирован на однофазные и трехфазные системы. Сегмент «Три фазы» доминировал на рынке с долей 58,4% в 2025 году, что обусловлено широким использованием в коммерческих, промышленных и коммунальных солнечных установках, требующих более высокой мощности. Три фазовых инвертора обеспечивают лучшую балансировку нагрузки, более высокую эффективность и стабильную интеграцию сетки для больших систем. Растущее развертывание промышленных солнечных проектов и электростанций еще больше усиливает доминирование. Растущий спрос на высокопроизводительную инфраструктуру возобновляемых источников энергии поддерживает долгосрочное расширение рынка.

Сегмент «Единая фаза», по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,9% с 2026 по 2033 год, что обусловлено ростом использования солнечной энергии в жилых домах и небольших коммерческих установках. Эти инверторы широко используются в солнечных системах на крыше из-за их более низкой стоимости и более простого процесса установки. Расширение программ городского жилищного строительства и стимулы правительства еще больше повышают спрос. Непрерывные улучшения в компактных инверторных функциях эффективности и безопасности повышают популярность среди жилых пользователей.

- номинальное выходное напряжение

На основе номинального выходного напряжения рынок PV Inverter сегментирован на 230 В, 230 - 400 В, 400 - 600 В и выше 600 В. Сегмент 230-400 В доминировал на рынке с долей 39,7% в 2025 году, что обусловлено его широкой пригодностью для жилых и коммерческих солнечных систем, подключенных к стандартным распределительным сетям. Этот диапазон напряжения обеспечивает оптимальную эффективность и совместимость с большинством сетевых стандартов во всем мире. Сильное развертывание солнечных установок на крышах в городских районах усиливает доминирование. Более широкое внедрение децентрализованных солнечных систем также поддерживает лидерство сегмента.

Сегмент выше 600 В, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 15,4% с 2026 по 2033 год, что обусловлено растущим развертыванием солнечных электростанций коммунального масштаба, требующих высоковольтной передачи энергии для снижения потерь энергии. Высоковольтные инверторы повышают эффективность системы и обеспечивают эвакуацию энергии на большие расстояния из больших солнечных парков. Расширение проектов в области возобновляемых источников энергии в масштабе сети и трансграничных инициатив в области торговли энергией еще больше ускоряют принятие. Достижения в области высоковольтных полупроводниковых технологий повышают производительность и надежность.

- Номинальная выходная мощность

На основе номинальной выходной мощности рынок PV Inverter сегментирован на 300 Вт, 300 - 3000 Вт, 3000 - 33 000 Вт, 33 000 - 110 000 Вт и более 110 000 Вт. Сегмент 3000 - 33 000 Вт доминировал на рынке с долей 37,9% в 2025 году, что обусловлено его широким использованием в коммерческих крышах и небольших промышленных солнечных установках. Этот диапазон мощности обеспечивает оптимальный баланс между эффективностью, стоимостью и масштабируемостью для проектов среднего размера. Усиленное внедрение коммерческих зданий и институциональных солнечных систем еще больше усиливает доминирование. Растущий спрос на распределенные системы генерации поддерживает устойчивое лидерство.

Сегмент мощностью свыше 110 000 Вт, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 17,3% с 2026 по 2033 год, что обусловлено крупномасштабными коммунальными солнечными фермами, требующими систем преобразования энергии сверхвысокой мощности. Эти инверторы необходимы для максимизации эффективности солнечных проектов в гигаваттном масштабе. Увеличение глобальных инвестиций в инфраструктуру возобновляемых источников энергии в коммунальном масштабе еще больше ускоряет внедрение. Постоянные технологические достижения в системах преобразования высокой мощности и управления температурой повышают надежность и производительность.

Фотоэлектрический (PV) региональный анализ рынка инверторов

Азиатско-Тихоокеанский регион доминировал на рынке фотоэлектрических (PV) инверторов и составил самую большую долю дохода в 44,59% в 2025 году, чему способствовали крупномасштабные добавления солнечных мощностей, сильные государственные цели в области возобновляемых источников энергии и широкое развертывание коммунальных и крышных фотоэлектрических систем. Регион выигрывает от быстро растущего спроса на электроэнергию, благоприятных условий солнечного облучения и экономически эффективных производственных экосистем для силовой электроники. Увеличение инвестиций в модернизацию сетей, растущее внедрение распределенных солнечных систем и сильная политическая поддержка целей углеродной нейтральности ускоряют расширение регионального рынка.

Китайский фотоэлектрический (PV) инверторный рынок

Китай занимал самую большую долю на Азиатско-Тихоокеанском рынке фотоэлектрических (PV) инверторов в 2025 году, что обусловлено его доминирующим положением в глобальных солнечных установках и сильными внутренними производственными возможностями для инверторов и полупроводниковых компонентов. Страна имеет обширную сеть солнечных ферм, поддерживаемую агрессивными целями в области возобновляемых источников энергии и крупными государственными инвестициями. Сильная интеграция солнечной энергии в национальную сетевую инфраструктуру и быстрое развертывание центральных и струнных инверторов высокой мощности еще больше способствуют росту. Кроме того, постоянный экспорт фотоэлектрических инверторов в Европу, на Ближний Восток и на развивающиеся рынки укрепляет лидерство Китая в глобальной цепочке поставок инверторов.

Индийский фотоэлектрический (PV) инверторный рынок

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе, обусловленного амбициозными целями в области возобновляемых источников энергии, ростом развития солнечных парков в коммунальном масштабе и увеличением использования солнечной энергии на крышах в рамках государственных программ стимулирования. Расширение потребностей в электрификации, высокий солнечный потенциал и снижение системных затрат значительно ускоряют развертывание фотоэлектрических инверторов в жилом, коммерческом и промышленном сегментах. Сильные политические инициативы, такие как солнечные аукционы и системы чистого учета, еще больше способствуют расширению рынка. Кроме того, растущие инвестиции со стороны глобальных и отечественных игроков в солнечную инфраструктуру усиливают долгосрочные темпы роста.

Европейский фотоэлектрический (PV) инверторный рынок

Европейский рынок фотоэлектрических (PV) инверторов неуклонно расширяется, поддерживаемый агрессивными целями декарбонизации, сильными мандатами на возобновляемые источники энергии и растущим спросом на замену стареющей энергетической инфраструктуры. Расширение внедрения распределенных солнечных систем в жилом и коммерческом секторах усиливает спрос на струнные и микроинверторы. Регион также выигрывает от сильных технологических инноваций в интеллектуальных инверторах, сетевых интерактивных системах и решениях по управлению энергопотреблением. Кроме того, поддерживающая политика энергетической независимости и снижения зависимости от ископаемого топлива ускоряет проникновение на рынок основных европейских экономик.

Немецкий фотоэлектрический (PV) инверторный рынок

Германия занимала самую большую долю на европейском рынке фотоэлектрических (PV) инверторов в 2025 году, чему способствовали ее хорошо зарекомендовавшая себя солнечная экосистема, высокий уровень проникновения солнечной энергии на крышу и сильный акцент на политике перехода к энергетике. В стране развернуты жилые и коммерческие фотоэлектрические (PV) системы, интегрированные с передовыми инверторными технологиями для стабилизации сети и оптимизации самопотребления. Сильный спрос на интеллектуальные энергетические системы, инверторы с аккумуляторной батареей и энергоэффективные решения еще больше усиливает рост рынка. Кроме того, надежные производственные и научно-исследовательские возможности в силовой электронике поддерживают лидирующие позиции Германии на региональном рынке.

Великобритания Photovoltaic (PV) Inverter Market Insight

Рынок Великобритании поддерживается увеличением инвестиций в солнечные установки на крышах, коммерческие солнечные проекты и инициативы по развитию интеллектуальных сетей. Рост цен на энергоносители и растущее предпочтение потребителей энергетической независимости способствуют внедрению фотоэлектрических систем, оснащенных современными инверторами. В стране также наблюдается увеличение развертывания микро- и струнных инверторов в жилых помещениях благодаря простоте установки и возможности мониторинга. Кроме того, стимулирующая государственная политика перехода к низкоуглеродной энергетике способствует дальнейшему расширению рынка.

Северная Америка PV Inverter Market Insight

Прогнозируется, что Северная Америка будет расти на самом быстром CAGR 13,8% с 2026 по 2033 год, что обусловлено крупномасштабным расширением солнечной энергетики, ростом использования солнечной энергии на крышах домов и увеличением инвестиций в инфраструктуру чистой энергии. Сильный спрос на передовые инверторы, поддерживающие сетку, с интеллектуальным мониторингом и интеграцией хранения энергии значительно поддерживает рост рынка. Технологические достижения в гибридных инверторных системах и благоприятные налоговые льготы еще больше ускоряют внедрение. Кроме того, увеличение обязательств по корпоративной устойчивости и программ закупок возобновляемых источников энергии повышают региональный спрос.

Американский PV Inverter Market Insight

На долю США в 2025 году пришлась наибольшая доля на рынке фотоэлектрических инверторов в Северной Америке, чему способствовали обширные разработки солнечных панелей в коммунальном масштабе, сильное проникновение солнечных панелей на крышу и растущее развертывание интегрированных инверторных систем хранения энергии. Федеральные и государственные стимулы, такие как налоговые льготы и стандарты портфеля возобновляемых источников энергии, значительно стимулируют установки. Страна также выигрывает от активного участия ведущих производителей инверторов и поставщиков технологий. Кроме того, повышенное внимание к устойчивости сетей и распределенной генерации энергии укрепляет лидирующие позиции США на региональном рынке.

Доля инверторного рынка фотоэлектрических (PV)

Инверторная промышленность Photovoltaic (PV) в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- ABB (Швейцария)

- Schneider Electric (Франция)

- Siemens (Германия)

- Mitsubishi Electric Corporation (Япония)

- General Electric (США)

- Omron Corporation (Япония)

- SMA Solar Technology AG (Германия)

- Delta Energy Systems Inc. (Тайвань)

- Enphase Energy, Inc. (США)

- SolarEdge Technologies Inc. (Израиль)

- Huawei Technologies Co., Ltd. (Китай)

- Kstar New Energy Co. Ltd (Китай)

- ENF Ltd. (Великобритания)

- Sungrow (Китай)

Последние разработки на рынке фотоэлектрических (PV) инверторов

- В декабре 2024 года SolarEdge Technologies предприняла серьезную реструктуризацию, в том числе сокращение рабочей силы, что отражает продолжающуюся коррекцию спроса на жилую солнечную энергию в США и Европе. Эта разработка влияет на рынок фотоэлектрических инверторов, усиливая конкуренцию между ключевыми игроками и подталкивая компании к решениям с более высокой маржой. Это также ускоряет переход от моделей с высокими доходами в жилых домах к диверсифицированным портфелям управления энергопотреблением.

- В ноябре 2024 года SMA Solar Technology усилила свое внимание на гибридных инверторных системах и решениях для поддержки сети, интегрированных с приложениями для хранения аккумуляторов. Это изменение изменяет рынок фотоэлектрических инверторов за счет увеличения спроса на передовые инверторы, способные поддерживать стабильность сети и децентрализованные энергетические сети. Это также способствует внедрению моделей виртуальных электростанций и повышению роли инверторов в оптимизации торговли и хранения энергии.

- В октябре 2024 года Huawei Digital Power (FusionSolar) обновила свой портфель жилых и коммерческих фотоэлектрических инверторов с улучшенной эффективностью, мониторингом на основе ИИ и улучшенными функциями безопасности. Это развитие влияет на рынок, увеличивая конкуренцию в интеллектуальных инверторных технологиях и ускоряя переход к интеллектуальным цифровым солнечным системам. Это также усиливает спрос на высокопроизводительные распределенные энергетические решения в городских и полугородских установках.

- В сентябре 2024 года Sungrow Power Supply расширила свои глобальные производственные мощности, в том числе увеличила производственные возможности в Европе, чтобы поддержать растущий спрос на солнечную энергию в коммунальном масштабе. Это развитие влияет на рынок фотоэлектрических инверторов, улучшая устойчивость цепочки поставок и сокращая время выполнения крупных солнечных проектов. Это также повышает конкурентоспособность Sungrow в сегментах центральных и струнных инверторов, особенно в установках коммунального масштаба.

- В августе 2024 года Enphase Energy расширила развертывание своей микроинверторной платформы IQ8 вместе с системой IQ Battery 5P на ключевых жилых солнечных рынках. Это развитие стимулирует рынок фотоэлектрических инверторов к более глубокой интеграции систем хранения солнечной энергии, что позволяет повысить энергетическую независимость и возможности формирования сетей. Это также усиливает переход к модульной электронике на уровне панелей в жилых солнечных приложениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.