Global Picks Disease Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.92 Billion

USD

4.48 Billion

2025

2033

USD

2.92 Billion

USD

4.48 Billion

2025

2033

| 2026 –2033 | |

| USD 2.92 Billion | |

| USD 4.48 Billion | |

| % | |

|

Сегментация мирового рынка лечения болезни Пика по типу (поведенческий вариант, первичная прогрессирующая афазия (ППА)), методам лечения (анальгетики, антипсихотические препараты, антидепрессанты, поведенческая терапия и другие), диагностике (анализы крови, МРТ, КТ, ПЭТ, биопсия и другие), дозировке (таблетки, инъекции и другие), способу введения (пероральный, внутривенный, внутримышечный и другие), симптомам (апатия, депрессия, агрессивность, потеря самоконтроля, паранойя, нетерпение, беспокойство, импульсивное поведение, детские поведенческие расстройства, проблемы с речью, плохая концентрация внимания и другие), конечным пользователям (клиники, больницы и другие), каналам сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки) — тенденции отрасли и прогноз до 2033 года.

Размер рынка лечения болезни Пика

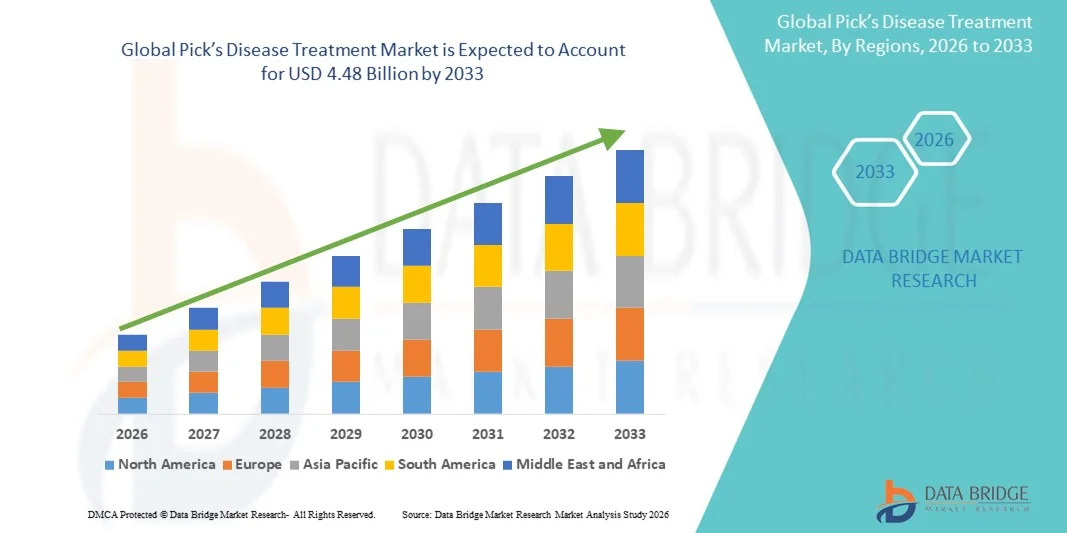

- Объем мирового рынка лечения болезни Пика в 2025 году оценивался в 2,92 млрд долларов США и, как ожидается, достигнет 4,48 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности болезни Пика, улучшением диагностических возможностей и повышением осведомленности медицинских работников, что стимулирует спрос на эффективные методы лечения и управления заболеванием.

- Кроме того, растущий спрос пациентов на методы лечения, направленные на купирование симптомов, и поддерживающую терапию, а также продолжающиеся исследования инновационных подходов к лечению, позиционируют лечение болезни Пика как важнейший сегмент в терапии нейродегенеративных заболеваний , что значительно способствует росту отрасли.

Анализ рынка лечения болезни Пика

- Лечение болезни Пика, включающее медикаментозную терапию и поведенческую терапию для борьбы с нейродегенеративными расстройствами, приобретает все большее значение как в клинической практике, так и в условиях домашнего ухода, поскольку оно потенциально может улучшить качество жизни пациентов и замедлить прогрессирование заболевания.

- Растущий спрос на лечение болезни Пика в первую очередь обусловлен увеличением распространенности этого заболевания, улучшением диагностических возможностей, повышением осведомленности среди медицинских работников и растущим предпочтением эффективных стратегий купирования симптомов.

- Северная Америка доминировала на рынке лечения болезни Пика, занимая наибольшую долю выручки в 40,6% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким внедрением специализированных методов лечения и сильным присутствием ключевых фармацевтических и биотехнологических компаний. В США наблюдался существенный рост использования методов лечения, особенно в больницах и клиниках, обусловленный инновациями в фармакологических и поведенческих методах.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в области лечения болезни Пика благодаря повышению осведомленности, улучшению медицинского обслуживания и расширению доступа к терапевтическим методам лечения в развивающихся странах.

- Сегмент поведенческих вариантов болезни Пика доминировал на рынке лечения этого заболевания, занимая 45,2% в 2025 году. Это обусловлено более высокой распространенностью данного заболевания среди пациентов с болезнью Пика и направленностью стратегий лечения на купирование когнитивных и поведенческих симптомов.

Обзор отчета и сегментация рынка лечения заболеваний по Пику.

|

Атрибуты |

Ключевые рыночные тенденции в области лечения болезни Пика |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения болезни Пика

Появление методов ранней диагностики и мониторинга с использованием искусственного интеллекта.

- Значительной и быстро развивающейся тенденцией на рынке лечения болезни Пика является растущее использование искусственного интеллекта и машинного обучения для ранней диагностики и мониторинга прогрессирования заболевания, что улучшает результаты лечения пациентов и позволяет проводить более целенаправленные вмешательства.

- Например, инструменты анализа МРТ на основе искусственного интеллекта могут выявлять ранние нейродегенеративные изменения у пациентов, что позволяет врачам раньше начинать поведенческую терапию и фармакологическое лечение.

- Интеграция ИИ также позволяет создавать прогностические модели прогрессирования симптомов и реакции на лечение, поддерживая персонализированные планы лечения для пациентов с болезнью Пика. Например, программные платформы могут отслеживать изменения в поведении и когнитивных функциях с течением времени для оптимизации терапии.

- Бесшовная интеграция диагностических инструментов на основе искусственного интеллекта с больничными информационными системами способствует централизованному мониторингу пациентов и долгосрочному управлению лечением, создавая более унифицированный подход к терапии.

- Тенденция к использованию интеллектуальных, основанных на данных и персонализированных стратегий управления меняет клинические ожидания в отношении лечения болезни Пика. В связи с этим такие компании, как Cognito Therapeutics, разрабатывают платформы на основе искусственного интеллекта для отслеживания когнитивных нарушений и предоставления полезной информации для лечения.

- Спрос на решения для диагностики и мониторинга с использованием искусственного интеллекта быстро растет в клинической и исследовательской сферах, поскольку медицинские работники все чаще отдают приоритет точности, раннему вмешательству и оптимизации выбора терапии.

- Усиление сотрудничества между фармацевтическими компаниями и поставщиками технологий искусственного интеллекта ускоряет инновации в области прогнозирования эффективности лечения. Например, формируются партнерства для интеграции когнитивного анализа данных с терапевтическими вмешательствами.

- Технологии телемедицины и дистанционного мониторинга становятся взаимодополняющими тенденциями, позволяя пациентам получать рекомендации по лечению и отслеживать симптомы, не выходя из дома. Например, некоторые клиники теперь предоставляют виртуальные консультации с использованием искусственного интеллекта для оптимизации графиков поведенческой терапии.

Динамика рынка лечения болезни Пика

Водитель

Рост распространенности нейродегенеративных заболеваний и повышение осведомленности о них.

- Увеличение числа случаев болезни Пика во всем мире, а также повышение осведомленности среди медицинских работников и лиц, осуществляющих уход за больными, являются важным фактором, обуславливающим повышенный спрос на эффективные методы лечения.

- Например, в марте 2025 года компания Biogen объявила об инициативах по улучшению доступа к симптоматической терапии и поведенческим вмешательствам для пациентов с нейродегенеративными заболеваниями в Северной Америке, что будет способствовать более широкому применению этих методов лечения.

- Поскольку врачи и лица, осуществляющие уход за больными, все больше осознают симптомы заболевания, лечение болезни Пика предоставляет возможности для управления когнитивными, поведенческими и психиатрическими проявлениями, улучшая качество жизни пациентов.

- Кроме того, увеличение инвестиций в инфраструктуру здравоохранения и специализированные неврологические отделения делает лечение болезни Пика более доступным и интегрированным в стандартную практику лечения.

- Удобство ранней диагностики, персонализированной терапии и структурированных планов лечения, а также доступность междисциплинарных подходов к оказанию медицинской помощи являются ключевыми факторами, способствующими внедрению этих методов как в больницах, так и в клиниках.

- Расширение инициатив в области общественного здравоохранения и информационных кампаний способствует ранней диагностике и внедрению методов лечения. Например, образовательные программы, ориентированные на лиц, осуществляющих уход за больными, привели к увеличению числа направлений на терапию.

- Увеличение государственного и частного финансирования исследований нейродегенеративных заболеваний способствует ускорению клинических испытаний и доступности передовых методов лечения. Например, выделяются гранты на изучение инновационных поведенческих и фармакологических методов лечения.

Сдержанность/Вызов

Ограниченные возможности лечения и высокая стоимость терапии.

- Дефицит препаратов, изменяющих течение болезни Пика, и зависимость от симптоматического лечения создают значительные препятствия для роста рынка в целом.

- Например, многие пациенты по-прежнему полагаются на антипсихотические препараты или поведенческую терапию, которые лишь купируют симптомы, а не замедляют прогрессирование заболевания, что ограничивает их долгосрочную эффективность.

- Устранение этих пробелов в лечении посредством исследований и разработок, клинических испытаний и получения разрешений регулирующих органов имеет решающее значение для расширения применения препаратов на рынке. Например, такие компании, как Axovant, проводят испытания для изучения новых терапевтических кандидатов, нацеленных на патогенетические механизмы заболеваний.

- Кроме того, высокая стоимость специализированных лекарств и методов лечения может стать препятствием для пациентов, особенно на развивающихся рынках, ограничивая доступность и темпы внедрения.

- Преодоление этих проблем за счет разработки инновационных методов лечения, экономически эффективных моделей терапии и повышения осведомленности среди лиц, осуществляющих уход, и врачей будет иметь решающее значение для устойчивого роста рынка.

- Ограниченные знания пациентов и лиц, осуществляющих уход, о передовых методах лечения могут препятствовать их внедрению. Например, опросы показывают, что многие семьи откладывают обращение за лечением до более поздних стадий из-за недостатка информации.

- Жесткие требования регулирующих органов и длительные сроки клинических испытаний замедляют внедрение новых методов лечения. Например, задержки в процессах одобрения FDA для новых препаратов, изменяющих течение заболевания, ограничивают расширение рынка.

Обзор рынка лечения болезни Пика

Рынок сегментирован по типу, лечению, диагностике, дозировке, способу введения, симптомам, конечным пользователям и каналам сбыта.

- По типу

В зависимости от типа заболевания рынок лечения болезни Пика сегментируется на поведенческий вариант и первичную прогрессирующую афазию (ППА). Сегмент поведенческого варианта доминировал на рынке, занимая наибольшую долю в 42,5% в 2025 году, что обусловлено его более высокой распространенностью среди пациентов с диагнозом болезни Пика. Стратегии лечения этого типа сосредоточены на управлении когнитивными и поведенческими симптомами, такими как апатия, агрессивность и импульсивность, которые требуют постоянного клинического внимания. Медицинские работники часто отдают приоритет вмешательствам при поведенческом варианте из-за его значительного влияния на качество жизни пациентов и бремя ухода за ними. Наличие фармакологических методов лечения в сочетании с поведенческой терапией способствует доминированию этого сегмента. Кроме того, программы повышения осведомленности и специализированные неврологические клиники, ориентированные на поведенческие симптомы, еще больше повышают уровень внедрения решений в области лечения.

Ожидается, что сегмент первичной прогрессирующей афазии (ППА) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущая осведомленность о когнитивных нарушениях, связанных с речью, и достижения в области логопедической поведенческой терапии. Лечение ППА часто требует междисциплинарного подхода, сочетающего фармакологическую поддержку с логопедической и когнитивной терапией. Растущие инвестиции в раннюю диагностику и терапевтические вмешательства расширяют круг пациентов с ППА. Кроме того, внедрение поддерживается разработкой целевых планов лечения и решений для терапии на дому. Инициативы в области телемедицины и инструменты оценки речи с использованием искусственного интеллекта также способствуют более быстрому распространению в этом сегменте.

- По лечению

В зависимости от метода лечения, рынок лечения болезни Пика сегментируется на анальгетики, антипсихотические препараты, антидепрессанты, поведенческую терапию и другие. В 2025 году сегмент антипсихотических препаратов доминировал на рынке благодаря широкому применению для контроля агрессии, возбуждения и тяжелых поведенческих симптомов, связанных с болезнью Пика. Клиницисты предпочитают антипсихотики для купирования проблемного поведения пациентов как в стационарных, так и в домашних условиях, что улучшает поддержку лиц, осуществляющих уход, и безопасность пациентов. Наличие множества одобренных антипсихотических препаратов и их включение в стандартные протоколы лечения способствуют доминированию. Кроме того, антипсихотическая терапия часто сочетается с поведенческими вмешательствами для повышения эффективности. Последовательные клинические рекомендации и страховое покрытие этих препаратов также помогают поддерживать большую базу пациентов.

Ожидается, что сегмент поведенческой терапии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует расширение использования немедикаментозных методов, направленных на улучшение когнитивных функций пациентов и управление эмоциональными симптомами. Растущее количество доказательств эффективности поведенческой терапии побуждает лиц, осуществляющих уход, и медицинских работников интегрировать эти решения в планы лечения. Домашние терапевтические программы, приложения для когнитивного тренинга и структурированные поведенческие упражнения способствуют их внедрению. Кроме того, растущая осведомленность об ограничениях фармакологического лечения для управления симптомами поддерживает рост в этом сегменте. Возмещение расходов страховыми компаниями и государственные программы поддержки терапевтических услуг также ускоряют их использование.

- По диагнозу

В зависимости от метода диагностики рынок сегментируется на анализы крови, МРТ, КТ, ПЭТ, биопсию и другие. Сегмент МРТ доминировал на рынке в 2025 году благодаря высокой точности выявления нейродегенеративных изменений и широкой доступности в больницах и клиниках. МРТ позволяет врачам выявлять ранние структурные и функциональные изменения головного мозга у пациентов с болезнью Пика, что способствует своевременному терапевтическому вмешательству. Неинвазивный характер метода и его совместимость с другими диагностическими методами способствуют его внедрению. Диагностика на основе МРТ часто сочетается с оценкой симптомов и когнитивным тестированием, что делает его предпочтительным выбором для рутинной клинической оценки. Кроме того, технологические достижения в разрешении изображений и инструменты анализа на основе искусственного интеллекта еще больше укрепляют доминирование МРТ.

Ожидается, что сегмент ПЭТ-сканирования продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует его способность выявлять метаболические и молекулярные изменения в головном мозге до появления структурных симптомов. ПЭТ-визуализация способствует ранней диагностике и помогает отслеживать прогрессирование заболевания и реакцию на терапию. Увеличение инвестиций в инфраструктуру ПЭТ и повышение осведомленности клиницистов о его полезности при нейродегенеративных заболеваниях являются ключевыми факторами роста. Интеграция ПЭТ-сканирования с аналитикой изображений, использующей искусственный интеллект, повышает точность и расширяет возможности применения. Клинические исследования, подчеркивающие эффективность ПЭТ в принятии решений о лечении, также способствуют ее быстрому внедрению.

- По дозировке

В зависимости от дозировки рынок сегментируется на таблетки, инъекции и другие формы. В 2025 году сегмент таблеток доминировал на рынке благодаря простоте применения, соблюдению пациентами режима лечения и пригодности для длительного купирования симптомов. Таблетки позволяют гибко планировать дозировку и могут применяться дома, что снижает необходимость частых посещений больницы. Врачи часто предпочитают таблетки для приема внутрь из-за их практичности и возможности сочетать несколько лекарственных препаратов в одной схеме лечения. Доминирование дополнительно поддерживается высокой доступностью одобренных пероральных препаратов на развитых рынках. Знакомство пациентов и комфорт лиц, осуществляющих уход, с пероральными таблетками также способствуют их широкому распространению.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать внедрение новых инъекционных методов лечения, направленных на конкретные патогенетические механизмы заболеваний. Инъекционные формы часто обладают более высокой биодоступностью и более быстрым терапевтическим эффектом. Больницы и специализированные клиники все чаще используют инъекционные методы лечения для пациентов с запущенными симптомами. Достижения в исследованиях и одобрение новых инъекционных препаратов для клинических испытаний способствуют их распространению. Кроме того, программы поддержки лиц, осуществляющих уход, и модели введения препаратов в клиниках облегчают внедрение как на развитых, так и на развивающихся рынках.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на пероральный, внутривенный, внутримышечный и другие. В 2025 году доминировал сегмент пероральных препаратов благодаря их удобству, неинвазивности и совместимости с домашним уходом. Пациенты и лица, осуществляющие уход, часто предпочитают пероральный прием, чтобы уменьшить зависимость от стационарного лечения и упростить долгосрочное ведение пациентов. Пероральные препараты доступны в нескольких терапевтических классах, что расширяет их применение для различных категорий пациентов. Доминирование подкрепляется страховым покрытием, простотой мониторинга и высокой приверженностью пациентов к лечению. Пероральная терапия часто сочетается с поведенческими вмешательствами для комплексного лечения.

Ожидается, что сегмент внутривенного введения продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют разработка передовых биологических препаратов и модифицирующих течение заболевания лекарств, требующих внутривенного введения. Больницы и специализированные центры все чаще оснащаются средствами для проведения внутривенных процедур, обеспечивая эффективное дозирование. Рост числа клинических доказательств эффективности внутривенной терапии способствует ее внедрению. Кроме того, интеграция внутривенного лечения с технологиями мониторинга состояния пациентов ускоряет его распространение. Фармацевтические инновации и упрощенные протоколы введения также способствуют быстрому росту в этом сегменте.

- По симптомам

На основе симптомов рынок сегментируется на апатию, депрессию, агрессивность, потерю самоконтроля, паранойю, нетерпение, беспокойство, импульсивное поведение, детское поведение, проблемы с речью, плохую концентрацию внимания и другие. Сегмент апатии доминировал в 2025 году, что обусловлено высокой распространенностью апатии среди пациентов с болезнью Пика и клинической направленностью на повышение мотивации и вовлеченности. Апатия значительно влияет на бремя ухода за больными и качество жизни пациентов, увеличивая спрос на целенаправленную терапию. Фармакологические и поведенческие вмешательства, направленные на борьбу с апатией, широко применяются в клинической практике. Программы обучения для лиц, осуществляющих уход, и клинические рекомендации подчеркивают важность управления апатией, что еще больше укрепляет доминирующее положение сегмента. Распространенность апатии как среди пациентов с поведенческим вариантом, так и среди пациентов с первичной прогрессирующей афазией усиливает ее рыночную долю.

Ожидается, что сегмент проблем с речью продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущая осведомленность и развитие поведенческой терапии, ориентированной на речевые расстройства, особенно для пациентов с первичной прогрессирующей афазией (ППА). Инструменты телереабилитации и приложения для логопедической терапии с использованием искусственного интеллекта поддерживают лечение на дому. Ранняя диагностика и программы вмешательства, направленные на устранение речевых нарушений, расширяют базу пациентов. Кроме того, государственные инициативы и страховое покрытие логопедической терапии способствуют быстрому внедрению. Клинические исследования, подтверждающие эффективность терапии, улучшают перспективы роста.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на клиники, больницы и другие учреждения. В 2025 году сегмент больниц доминировал благодаря своей комплексной инфраструктуре оказания медицинской помощи, специализированным неврологическим отделениям и возможности предоставлять комплексные фармакологические и поведенческие методы лечения. Больницы часто выступают в качестве центров направления пациентов для диагностики, лечения и мониторинга болезни Пика. Внедрение в учреждениях протоколов лечения, передовых диагностических инструментов и многопрофильных групп по уходу укрепляет доминирование больниц. Больницы также способствуют проведению клинических испытаний и исследовательских инициатив, что повышает осведомленность и внедрение новых методов лечения.

Ожидается, что сегмент клиник продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущая доступность специализированных неврологических и поведенческих терапевтических клиник, предлагающих персонализированные программы лечения. Амбулаторные клиники обеспечивают большую доступность для пациентов и лиц, осуществляющих уход. Интеграция телемедицины и координация терапии на дому еще больше способствуют внедрению. Частные клиники в городских районах расширяют свои услуги, ориентируясь на раннюю диагностику и вмешательство. Кроме того, растущие информационные кампании и направления пациентов ускоряют внедрение клиник.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на больничные аптеки, розничные аптеки и онлайн-аптеки. В 2025 году сегмент больничных аптек доминировал благодаря прямой доступности рецептурных лекарств, интеграции с больничным обслуживанием и легкости доступа для стационарных пациентов. Больницы часто предлагают комплексные варианты терапии, сочетающие фармакологическое и поведенческое лечение. Доверие со стороны медицинских учреждений и рекомендации врачей способствуют доминированию больничных аптек. Доступность дорогостоящих лекарств и программ поддержки в больницах еще больше укрепляет позиции рынка.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущее распространение электронной коммерции, доставка лекарств на дом и интеграция телемедицины. Пациенты и лица, осуществляющие уход, предпочитают онлайн-каналы из-за удобства, возможности регулярных заказов и доступа к специализированным лекарствам. Цифровые платформы, предлагающие управление рецептами, консультации и удаленный мониторинг, поддерживают рост. Повышение осведомленности о надежности онлайн-аптек и расширение проникновения интернета способствуют быстрому внедрению.

Региональный анализ рынка лечения болезни Пика

- Северная Америка доминировала на рынке лечения болезни Пика, занимая наибольшую долю выручки в 40,6% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением специализированных методов лечения и сильным присутствием ключевых фармацевтических и биотехнологических компаний.

- Пациенты и врачи в регионе высоко ценят доступность передовых фармакологических методов лечения, поведенческих вмешательств и инструментов ранней диагностики, позволяющих лучше контролировать когнитивные и поведенческие симптомы, связанные с болезнью Пика.

- Широкое распространение этого метода дополнительно поддерживается развитой инфраструктурой здравоохранения, значительными инвестициями в специализированные неврологические клиники и расширением доступа к многопрофильным программам лечения, что делает лечение болезни Пика предпочтительным решением как в больницах, так и в клиниках.

Анализ рынка лечения заболеваний в США от Pick's

По данным US Pick, рынок лечения заболеваний в Северной Америке в 2025 году занял наибольшую долю выручки в 81%, чему способствовали растущая распространенность нейродегенеративных заболеваний и повышение осведомленности среди медицинских работников и лиц, осуществляющих уход. Пациенты и врачи отдают приоритет ранней диагностике и эффективному управлению когнитивными и поведенческими симптомами с помощью фармакологической и поведенческой терапии. Расширение сети специализированных неврологических клиник в сочетании с телемедициной и программами ухода на дому еще больше способствует росту рынка. Кроме того, интеграция передовых диагностических инструментов, таких как МРТ и ПЭТ-сканирование, с персонализированными планами лечения вносит значительный вклад в расширение рынка.

Анализ рынка лечения заболеваний в Европе от компании Europe Pick

Согласно прогнозам Europe Pick, рынок лечения заболеваний будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет повышения осведомленности о нейродегенеративных заболеваниях и растущего спроса на структурированные решения в области ухода. Развитие специализированной инфраструктуры здравоохранения, наряду с внедрением передовых фармакологических и поведенческих методов лечения, способствует расширению рынка. Европейских пациентов и лиц, осуществляющих уход, также привлекают возможности ранней диагностики и терапии, улучшающие качество жизни. В регионе наблюдается значительный рост числа больниц, клиник и реабилитационных центров, при этом методы лечения включаются как в новые протоколы лечения, так и в обновленные стратегии управления.

Анализ рынка лечения заболеваний в Великобритании от Pick's

Ожидается, что рынок лечения болезни Пика в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует повышение осведомленности о когнитивных и поведенческих симптомах, связанных с болезнью Пика. Кроме того, растущее число государственных инициатив и программ обучения лиц, осуществляющих уход, способствует ранней диагностике и внедрению стратегий лечения. Развитая система здравоохранения Великобритании в сочетании с растущей сетью специализированных неврологических клиник, как ожидается, продолжит стимулировать рост рынка. Программы раннего вмешательства и персонализированные планы терапии становятся все более распространенными, способствуя внедрению как фармакологической, так и поведенческой терапии.

Анализ рынка лечения заболеваний в Германии от Pick

Ожидается, что рынок лечения болезни Пика в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют развитие инфраструктуры здравоохранения, инвестиции в исследования и акцент на инновационных подходах к лечению. Пациенты и лица, осуществляющие уход за больными в Германии, придают большое значение ранней диагностике, комплексным планам лечения и доступу к специализированным методам терапии, что способствует их внедрению. Развитая система здравоохранения Германии и акцент на клинических инновациях поддерживают использование передовых диагностических инструментов и новых вариантов терапии. Больницы и специализированные клиники все чаще применяют междисциплинарный подход к лечению болезни Пика, обеспечивая эффективное применение как фармакологических, так и поведенческих методов лечения.

Анализ рынка лечения заболеваний в Азиатско-Тихоокеанском регионе от Pick's

Рынок лечения нейродегенеративных заболеваний в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 24%) в прогнозируемый период с 2026 по 2033 год, чему способствуют повышение осведомленности, улучшение инфраструктуры здравоохранения и расширение доступности специализированных методов лечения в таких странах, как Китай, Япония и Индия. Растущая склонность региона к ранней диагностике в сочетании с внедрением телемедицины и инструментов мониторинга с использованием искусственного интеллекта стимулирует распространение лечения. Кроме того, государственные инициативы, направленные на борьбу с нейродегенеративными заболеваниями и расширение доступа к медицинским учреждениям, способствуют увеличению числа пациентов. Доступность лекарств и терапевтических программ, а также растущее участие в клинических испытаниях дополнительно поддерживают рост рынка.

Анализ рынка лечения заболеваний в Японии от Pick

Рынок лечения болезни Пика в Японии набирает обороты благодаря высоким стандартам здравоохранения страны, старению населения и растущему вниманию к ранней диагностике нейродегенеративных заболеваний. Внедрение новых методов обусловлено специализированными клиниками, предлагающими передовые диагностические инструменты, такие как МРТ и ПЭТ-сканирование, а также программы поведенческой терапии на дому. Пациенты и лица, осуществляющие уход, все чаще используют телемедицину и решения для мониторинга с помощью искусственного интеллекта для отслеживания прогрессирования заболевания. Интеграция персонализированных планов лечения с стационарными и амбулаторными услугами стимулирует рост. Более того, акцент Японии на пациентоориентированном подходе и внедрении технологий способствует росту спроса на комплексные решения по лечению болезни Пика как в стационарных, так и в амбулаторных условиях.

Анализ рынка лечения заболеваний в Индии от Pick's

Рынок лечения заболеваний в Индии, согласно данным India Pick, занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется ростом осведомленности, расширением инфраструктуры здравоохранения и увеличением доступа к специализированным неврологическим услугам. В Индии наблюдается рост числа специализированных клиник, больниц и телемедицинских платформ, предлагающих фармакологические и поведенческие методы лечения. Пациенты и лица, осуществляющие уход, все чаще используют методы ранней диагностики, такие как МРТ и ПЭТ-сканирование, для своевременного лечения. Государственные программы, направленные на развитие неврологической помощи, и растущие частные инвестиции в здравоохранение являются ключевыми факторами, стимулирующими рост рынка. Кроме того, доступность недорогих лекарств и терапевтических услуг способствует более широкому внедрению этих методов в городских и полугородских регионах.

Доля рынка лечения болезни Пика

В отрасли лечения болезни Пика лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- H. Lundbeck A/S (Дания)

- Otsuka Pharmaceutical (США)

- Компания Pfizer Inc. (США)

- Novartis AG (Швейцария)

- АстраЗенека (Великобритания)

- Azafaros BV (Нидерланды)

- Cyclo Therapeutics, Inc. (США)

- ZevraDenmark (Дания)

- Гензим (США)

- IntraBio Inc (США)

- Mandos Health (США)

- Orphazyme ApS (Дания)

- CTD Holdings Inc (США)

- Нейротроп Инк (США)

- Okklo Life Sciences BV (Нидерланды)

- Centogene AG Росток (Германия)

- Actelion Pharmaceuticals Ltd (Швейцария)

- Фармацевтическая компания Маллинкродт (США)

- Merck & Co., Inc. (США)

- Alexion Pharmaceuticals (США)

- Aldagen Inc (США)

- Johnson & Johnson Services, Inc. (Индия)

Какие последние тенденции наблюдаются на мировом рынке лечения болезни Пика?

- В сентябре 2025 года в журнале The Lancet Neurology было опубликовано знаковое исследование генетической ассоциации, показавшее, что определенный вариант (гаплотип H2) гена MAPT связан со значительно повышенным риском болезни Пика. Это был первый случай выявления столь масштабного генетического фактора риска для этой редкой тауопатии.

- В июне 2025 года исследователи сообщили об открытии, основанном на протеомике, которое показало, что внеклеточные везикулы головного мозга (BD-EVs) у пациентов с тауопатиями, включая болезнь Пика, демонстрируют отчетливые белковые «отпечатки», особенно обогащенные астроцитарными и митохондриальными белками; это позволяет предположить, что BD-EVs могут стать неинвазивными биомаркерами для мониторинга патологии тау-белка и прогрессирования заболевания без необходимости посмертного исследования тканей.

- В мае 2025 года исследователи объявили о создании международного консорциума по изучению болезни Пика, который сообщил о новых изменениях в экспрессии генов в тканях головного мозга пациентов с болезнью Пика, предлагая новые потенциальные биомаркеры и терапевтические мишени.

- В мае 2024 года результаты исследования консорциума получили широкое освещение в СМИ, подчеркнув, что вариант гена MAPT H2 может повышать риск развития заболевания, что открывает возможности для генетической диагностики или будущих методов лечения, направленных на коррекцию патологии тау-белка.

- В июне 2023 года в журнале Acta Neuropathologica было опубликовано исследование, выявившее новую мутацию ∆K281 в гене MAPT как причину болезни Пика. Это исследование предоставило прямые генетические доказательства связи конкретной мутации MAPT с патологией заболевания и указало на четкую мишень для будущих генетических исследований и терапевтических разработок.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.