Global Pipes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

125.13 Billion

USD

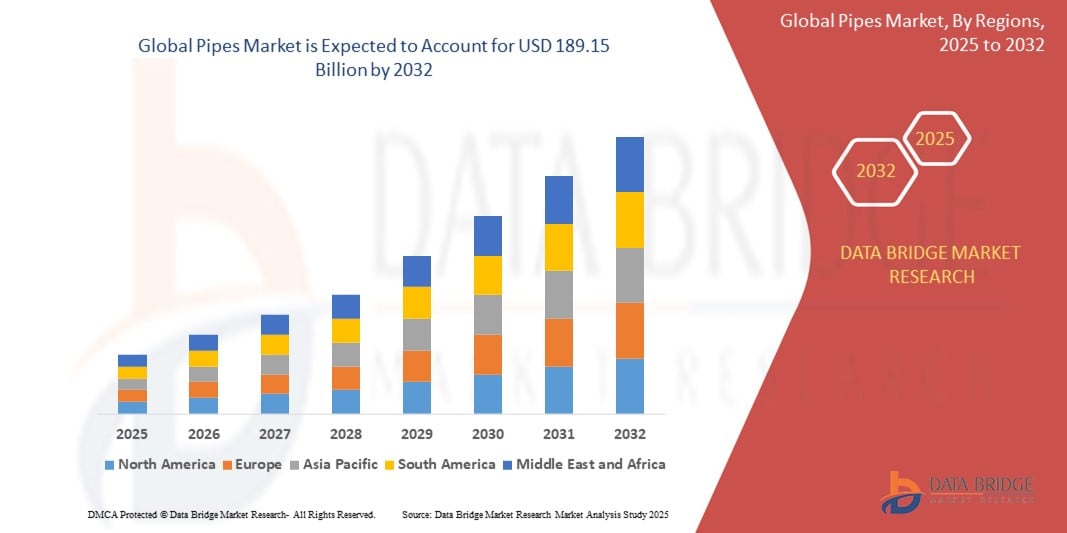

189.15 Billion

2024

2032

USD

125.13 Billion

USD

189.15 Billion

2024

2032

| 2025 –2032 | |

| USD 125.13 Billion | |

| USD 189.15 Billion | |

| % | |

|

Сегментация мирового рынка труб по продукту (стальные, пластиковые и бетонные трубы), размеру труб (до ½ дюйма, от ½ до 1 дюйма, от 1 до 2 дюймов, от 2 до 5 дюймов, от 5 до 10 дюймов, от 10 до 20 дюймов и более 20 дюймов), области применения (строительство, инфраструктура, промышленность и сельское хозяйство), каналу сбыта (прямые продажи и розничная торговля) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка труб?

- Объем мирового рынка труб в 2024 году оценивался в 125,13 млрд долларов США , а к 2032 году , как ожидается, он достигнет 189,15 млрд долларов США при среднегодовом темпе роста 5,3% в прогнозируемый период.

- Этот рост обусловлен в первую очередь модернизацией инфраструктуры, урбанизацией и расширением строительного и промышленного секторов, особенно в странах с развивающейся экономикой.

- Кроме того, растущий спрос на прочные, устойчивые к коррозии и легкие материалы для труб, такие как пластиковые и композитные трубы, продолжает менять динамику рынка в пользу инновационных решений в области труб для систем управления водными ресурсами, нефтегазовой отрасли и канализации.

Каковы основные выводы рынка труб?

- Трубы являются важнейшими компонентами инфраструктуры, широко используемыми в системах водоснабжения, орошения, канализации и дренажа, транспортировки нефти и газа, а также в промышленных системах перекачки жидкостей.

- Рынок укрепляется за счет увеличения инвестиций в развитие «умных» городов, модернизации инфраструктуры водоснабжения и растущего внимания к устойчивым и энергоэффективным материалам, таким как трубы из полиэтилена высокой плотности (HDPE) , полиэтилена сшитого полиэтилена (PEX ) и композитных труб.

- Значительные инновации в области трубных материалов, возможности вторичной переработки и методов монтажа, а также растущая потребность в герметичных, долговечных и не требующих обслуживания трубопроводных сетях в совокупности ускоряют рост мирового рынка труб.

- Северная Америка доминировала на мировом рынке труб, на ее долю пришлась наибольшая доля выручки в 32,89% в 2024 году, что в первую очередь обусловлено масштабным развитием инфраструктуры, увеличением объема замены стареющих трубопроводов и широким внедрением современных материалов для труб, таких как HDPE и PEX.

- Прогнозируется, что рынок труб Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами в год на уровне 12,33% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, индустриализацией и увеличением инвестиций в развитие инфраструктуры в таких странах, как Китай, Индия и Юго-Восточная Азия.

- Стальной сегмент доминировал на рынке труб с наибольшей долей выручки в 42,5% в 2024 году благодаря своей превосходной прочности, долговечности и устойчивости к высокому давлению.

Объем отчета и сегментация рынка труб

|

Атрибуты |

Ключевые данные о рынке труб |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке труб?

« Возросший спрос на интеллектуальные и устойчивые решения в области трубопроводов »

- Важной и развивающейся тенденцией на мировом рынке труб является растущий спрос на экологически чистые, долговечные и интеллектуальные трубопроводные системы, обусловленный развитием городской инфраструктуры, «умных городов» и экологическими нормами.

- Трубы из ПВХ , ПНД и ППЭ все чаще применяются благодаря их стойкости к коррозии, гибкости, простоте обслуживания и пригодности для систем водосбережения и энергоэффективности.

- Например, в марте 2024 года Aliaxis Group запустила линейку систем трубопроводов из перерабатываемого пластика, предназначенных для интеллектуального управления водными ресурсами в Европе и Северной Америке.

- Интеграция систем мониторинга трубопроводов на базе Интернета вещей, которые помогают обнаруживать утечки, колебания давления и показатели производительности в режиме реального времени, набирает популярность, особенно в крупномасштабных инфраструктурных и промышленных приложениях.

- Эта тенденция к использованию интеллектуальных и устойчивых трубопроводов меняет планирование инфраструктуры как в развитых, так и в развивающихся странах, обеспечивая долгосрочную экономию средств и повышение производительности.

Каковы основные движущие силы рынка труб?

- Рост строительной отрасли, особенно в жилищном, коммерческом и промышленном секторах, является основным драйвером рынка труб. Спрос особенно высок в развивающихся странах, переживающих стремительную урбанизацию.

- Например, в апреле 2024 года компания Tata Pipes сообщила о росте продаж, вызванном программой «Умные города» в Индии и ее акцентом на современную инфраструктуру водоснабжения и газоснабжения.

- Государственные инвестиции в проекты водоснабжения, канализации и нефте- и газопроводов, а также строгие правила, способствующие развитию устойчивой инфраструктуры, ускоряют цикл установки и замены труб.

- Расширение ирригационных сетей в сельском хозяйстве, растущее внедрение систем централизованного охлаждения и отопления, а также модернизация старых трубопроводов в развитых странах также способствуют росту рынка.

- Кроме того, растущая осведомленность потребителей о безопасных системах питьевой воды и эффективном управлении сточными водами увеличивает спрос на современные материалы для труб по сравнению с традиционными альтернативами, такими как сталь или бетон.

Какой фактор препятствует росту рынка труб?

- Основной проблемой на рынке труб является волатильность цен на сырье, особенно на полимеры, такие как ПВХ, ПНД, и металлы, такие как медь и сталь, что существенно влияет на себестоимость продукции и стабильность цен.

- Например, в конце 2023 года колебания мировых цен на нефть повлияли на стоимость полиэтилена и полипропилена, что привело к временным сбоям в цепочке поставок для крупных производителей труб.

- Экологические проблемы, связанные с пластиковыми трубами, особенно в регионах со строгими правилами использования пластика, создают препятствие для расширения рынка, несмотря на возможность вторичной переработки некоторых материалов.

- В развивающихся регионах недостаточная осведомленность, ограниченная инфраструктура и бюджетные ограничения часто препятствуют внедрению современных трубопроводных систем, отдавая предпочтение традиционным или некачественным материалам.

- Чтобы решить эти проблемы, производители уделяют особое внимание инновационным материалам, моделям экономики замкнутого цикла и партнерским отношениям с правительствами для продвижения доступных и устойчивых решений в области трубопроводов.

Как сегментирован рынок труб?

Рынок сегментирован по продукту, размеру труб, области применения и каналу сбыта.

• По продукту

По видам продукции рынок труб подразделяется на стальные, пластиковые и бетонные трубы. Стальной сегмент доминировал на рынке труб, заняв в 2024 году наибольшую долю рынка в 42,5% благодаря своей превосходной прочности, долговечности и устойчивости к высокому давлению. Стальные трубы широко используются в промышленности, нефтегазовой отрасли и в высоконагруженных инфраструктурных проектах. Длительный срок службы и коррозионно-стойкие варианты (например, оцинкованные или из нержавеющей стали) также способствуют их сохраняющемуся доминированию.

Ожидается, что сегмент пластиковых труб будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на бытовую сантехнику, сельскохозяйственное орошение и системы водоснабжения. Такие пластики, как ПВХ, ХПВХ и ПНД, отличаются экономичностью, простотой монтажа и гибкостью, что делает их привлекательной альтернативой во многих секторах.

• По размеру трубы

В зависимости от размера труб рынок сегментируется на следующие категории: до ½ дюйма, от ½ до 1 дюйма, от 1 до 2 дюймов, от 2 до 5 дюймов, от 5 до 10 дюймов, от 10 до 20 дюймов и свыше 20 дюймов. Сегмент 2–5 дюймов занимал наибольшую долю рынка в 28,6% в 2024 году, главным образом благодаря широкому применению в жилых и средних коммерческих зданиях, включая водопроводные системы, системы отопления, вентиляции и кондиционирования воздуха и дренажные системы. Этот типоразмер обеспечивает оптимальный баланс между расходом и давлением, что делает его чрезвычайно универсальным.

Прогнозируется, что сегмент труб диаметром 10–20 дюймов будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено растущим спросом на проекты по развитию инфраструктуры, такие как городское водоснабжение и системы управления ливневыми стоками, где трубы большего диаметра необходимы для обеспечения больших объемов потока.

• По применению

В зависимости от сферы применения рынок труб подразделяется на строительство, инфраструктуру, промышленность и сельское хозяйство. Инфраструктурный сегмент доминировал на рынке с долей выручки 39,3% в 2024 году, что обусловлено ростом инвестиций в городское водоснабжение, канализационные сети и транспортные проекты как в развитых, так и в развивающихся регионах. Особенно значимым фактором роста этого сегмента является масштабная модернизация инфраструктуры в таких странах, как Индия, Китай и США.

Прогнозируется, что промышленный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря расширению применения в нефтегазовой, химической, обрабатывающей и горнодобывающей отраслях. Потребность в специализированных трубопроводных системах, способных работать в условиях экстремального давления, температуры и коррозионных сред, повышает спрос на современные трубные материалы в этом сегменте.

• По каналу распространения

По каналам сбыта рынок сегментирован на сегменты прямых продаж и розничных продаж. На сегмент прямых продаж в 2024 году пришлась наибольшая доля выручки рынка – 61,8%. Это обусловлено оптовыми закупками для инфраструктурных и промышленных проектов, где крупные объемы и индивидуальные спецификации труб обычно контролируются напрямую через контракты между производителем и дистрибьютором.

Ожидается, что сегмент розничных продаж будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на трубы для самостоятельного ремонта домов, мелкого строительства и локальных сантехнических нужд. Развитие электронной коммерции и хозяйственных магазинов облегчает потребителям и мелким подрядчикам доступ к более широкому ассортименту трубной продукции.

Какой регион занимает наибольшую долю рынка труб?

- Северная Америка доминировала на мировом рынке труб, на ее долю пришлась наибольшая доля выручки в 32,89% в 2024 году, что в первую очередь было обусловлено обширным развитием инфраструктуры, увеличением объема замены стареющих трубопроводов и широким внедрением современных материалов для труб, таких как HDPE и PEX.

- Спрос в регионе подпитывается модернизацией муниципальных систем водоснабжения, расширением нефте- и газопроводов, а также растущей популярностью методов устойчивого строительства.

- Высокие инвестиции в «умные» города, реконструкция старой трубопроводной инфраструктуры и акцент на водосбережении также способствуют лидерству региона на мировом рынке.

Обзор рынка труб в США

Рынок труб США занимал лидирующие позиции в структуре выручки Северной Америки в 2024 году благодаря масштабным инвестициям в жилищное, коммерческое и промышленное строительство, а также в инфраструктуру энерготранспорта. Интеллектуальные системы водоснабжения, расширение ирригационных систем и проекты по управлению ливневыми стоками также стимулируют спрос. Кроме того, реконструкция изношенных водопроводных и канализационных трубопроводов в городских районах, наряду с государственными расходами на инфраструктуру, делает США ключевым драйвером роста регионального рынка.

Обзор европейского рынка труб

Ожидается, что рынок труб в Европе продемонстрирует значительный рост в течение прогнозируемого периода благодаря строгим экологическим нормам, повышению спроса на экологичные материалы для труб и модернизации устаревшей коммунальной инфраструктуры. Растёт использование пластиковых труб в системах водоснабжения, водоотведения и отопления, вентиляции и кондиционирования воздуха. Нормативные акты ЕС по выбросам углерода и энергоэффективности стимулируют использование термоэффективных и пригодных для вторичной переработки трубопроводных систем во всех секторах.

Обзор рынка труб в Великобритании

Рынок труб в Великобритании стабильно растёт благодаря инициативам в области интеллектуального строительства, проектам городской реконструкции и повышенному вниманию к системам защиты от наводнений. Государственное финансирование жилищного строительства и зелёной инфраструктуры повышает спрос на прочные и неприхотливые в обслуживании трубопроводные системы. Растущая популярность модульного строительства также способствует использованию передовых технологий трубопроводов.

Обзор рынка труб в Германии

Рынок труб в Германии растёт заметными темпами, чему способствуют мощная промышленная база страны и акцент на устойчивую инфраструктуру. Стремление Германии к энергоэффективному строительству, замене устаревшей сантехники и использованию перерабатываемых материалов даёт рынку возможность для устойчивого долгосрочного роста. Спрос особенно высок в сфере городского строительства, централизованного теплоснабжения и прокладки трубопроводов для возобновляемых источников энергии.

Какой регион является самым быстрорастущим на рынке труб?

Прогнозируется, что рынок труб Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами среднегодового темпа роста (CAGR) в 12,33% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, индустриализацией и увеличением инвестиций в развитие инфраструктуры в таких странах, как Китай, Индия и Юго-Восточная Азия. Государственные инициативы, направленные на развитие «умных городов», проектов в области санитарии и доступного жилья, в значительной степени способствуют росту спроса на современные трубопроводные системы в регионе. Обширный портфель проектов в области строительства и превращение региона в глобальный центр производства трубопроводных компонентов делают трубы более доступными и экономичными для более широкого круга потребителей.

Обзор рынка труб в Японии

Японский рынок труб стабильно растёт благодаря акценту страны на обновление городов, модернизацию устаревшей инфраструктуры и технологическую интеграцию. Трубы всё чаще используются в интеллектуальных водопроводных сетях, системах бытовой канализации и проектах промышленной автоматизации. Стремление Японии к созданию инфраструктуры, устойчивой к стихийным бедствиям, также способствует росту спроса на высокопроизводительные трубопроводные системы.

Обзор рынка труб в Китае

Китайский рынок труб занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря масштабным инвестициям в инфраструктуру, развитию строительства и растущему внедрению интеллектуальных и экологичных технологий. Местные производители предлагают доступные, но передовые решения, делая трубы доступными для городских и сельских строительных проектов. Национальные кампании, такие как «Прекрасный Китай» и «Города-губки», способствуют использованию эффективных труб в системах дренажа, водоотведения и сбора дождевой воды.

Какие компании являются ведущими на рынке труб?

Лидерами трубной отрасли являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Aliaxis Group SA (Бельгия)

- Pipelife Austria GmbH & Co KG (Австрия)

- Sekisui Chemical Co., Ltd. (Япония)

- Wienerberger AG (Австрия)

- Plasticos Ferro, SLU (Испания)

- Орбия (Мексика)

- Современные дренажные системы (США)

- Supreme.Co.In. (Индия)

- Агру (Австрия)

- Northwest Pipe Company (США)

- CPM Drainage Group (Великобритания)

- Синьцзянская трубопроводная компания Guotong Pipeline Co., Ltd (Китай)

- Thompson Pipe Group (США)

- Finolex Industries Ltd. (Индия)

- Cemex SAB De CV (Мексика)

- Saudi Arabian Amiantit Co. (Саудовская Аравия)

- Forterra Inc. (США)

- Old Castle Precast Inc. (США)

- Nucor Tubular Products (США)

Каковы последние события на мировом рынке труб?

- В мае 2023 года Uponor Oyj объявила о решении приобрести оставшиеся 44,7% акций своей дочерней компании Uponor Infra Oy у KWH Group, увеличив свою долю владения до 100%. Хотя эта сделка не повлияет на оборот или операционные результаты Uponor, ожидается, что она увеличит акционерную стоимость за счёт повышения прибыли на акцию, что свидетельствует о более строгом контроле над инфраструктурными операциями компании.

- В октябре 2021 года компания TechnipFMC завершила сделку по приобретению технологий Magma Global, объединив технологические преимущества обеих компаний для разработки инновационных решений в области композитных труб как для традиционных, так и для развивающихся секторов энергетики. Этот стратегический шаг расширяет портфель TechnipFMC передовыми системами композитных труб, повышая её конкурентоспособность в сфере трубопроводной инфраструктуры нового поколения.

- В июне 2021 года компания Advanced Drainage Systems, Inc. объявила о приобретении Jet Polymer Recycling, частной компании по переработке отходов, расположенной в юго-восточном регионе США. Это приобретение подтверждает приверженность ADS принципам устойчивого развития и циклической экономики за счет укрепления внутренних возможностей по переработке и расширения инфраструктуры переработки материалов.

- В мае 2021 года компания Magma Global поставила одну из первых в мире композитных труб высокого давления для райзера компании HWCG на её хранилище на побережье Мексиканского залива, завершив тем самым создание системы OFR (Offset Flexible Riser). Это достижение демонстрирует способность Magma предлагать быстроразвёртываемые и высокопроизводительные решения для аварийных ситуаций и глубоководных работ.

- В январе 2021 года компания Baker Hughes представила новое поколение композитных гибких труб для морского применения, призванных решить проблемы, связанные с коррозией и высокими затратами на обслуживание традиционных стальных труб. Новая линейка продукции представляет собой экономичную и долговечную альтернативу для промышленного и наземного применения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ТРУБ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ТРУБ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.15 МИРОВОЙ РЫНОК ТРУБ: ОБЗОР ИССЛЕДОВАНИЯ

2.16 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 СЫРЬЕВОЕ ПОКРЫТИЕ

5.2 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

5.5 ПЯТЬ СИЛ ПОРТЕРА

5.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.7 Анализ Пестеля

5.8 СФЕРА РЕГУЛИРОВАНИЯ

5.9 4P МАТРИЧНАЯ СЕТКА

5.1 СЕТКА 3 C

6 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

6.1 ОБЗОР

6.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

6.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

7 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

7.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

7.2 РЕАКЦИЯ ОТРАСЛИ

7.3 РОЛЬ ПРАВИТЕЛЬСТВА

7.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

8 СТРАТЕГИЧЕСКИЙ ОБЗОР

8.1 ВЫХОД НА РЫНОК

8.2 МАРКЕТИНГ И РАСПРОСТРАНЕНИЕ

8.3 ФОРМИРОВАНИЕ АЛЬЯНСА

8.4 ВЫПУСК НОВЫХ ПРОДУКТОВ

8.5 РАСШИРЕНИЕ ПРОИЗВОДСТВА

8.6 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

9 МИРОВОЙ РЫНОК ТРУБ, ПО МАТЕРИАЛАМ, (2022-2031), (МЛН ДОЛЛ. США) (ТОННЫ)

9.1 ОБЗОР

9.2 МЕТАЛЛИЧЕСКИЕ ТРУБЫ

9.2.1 ТРУБЫ ИЗ ЧЕРНЫХ МЕТАЛЛОВ

9.2.1.1. ТРУБЫ ИЗ ЧЕРНЫХ МЕТАЛЛОВ, ПО ТИПУ

9.2.1.1.1. Стальная труба

9.2.1.1.1.1 СТАЛЬНЫЕ ТРУБЫ, ПО ТИПУ

9.2.1.1.1.1.1. ТРУБЫ ИЗ УГЛЕРОДИСТОЙ СТАЛИ

9.2.1.1.1.1.2. ТРУБЫ ИЗ НЕРЖАВЕЮЩЕЙ СТАЛИ

9.2.1.1.1.1.3. ТРУБЫ ИЗ ЛЕГИРОВАННОЙ СТАЛИ

9.2.1.1.1.1.4. Дуплексная нержавеющая сталь

9.2.1.1.1.1.5. ОЦИНКОВАННЫЕ СТАЛЬНЫЕ ТРУБЫ

9.2.1.1.2. ЖЕЛЕЗНАЯ ТРУБА

9.2.1.1.2.1 ЖЕЛЕЗНАЯ ТРУБА, ПО ТИПУ

9.2.1.1.2.1.1. Трубы из высокопрочного чугуна

9.2.1.1.2.1.2. ТРУБЫ ЧУГУННЫЕ

9.2.2 ТРУБЫ ИЗ ЦВЕТНЫХ МЕТАЛЛОВ

9.2.2.1. ТРУБЫ ИЗ ЦВЕТНЫХ МЕТАЛЛОВ, ПО ТИПУ

9.2.2.1.1. ТРУБЫ ИЗ АЛЮМИНИЕВОГО СПЛАВА

9.2.2.1.2. ТРУБЫ ИЗ МЕДНЫХ СПЛАВОВ

9.2.2.1.3. ТРУБЫ ИЗ НИКЕЛЕВОГО СПЛАВА

9.2.2.1.4. ТРУБЫ ИЗ ТИТАНОВОГО СПЛАВА

9.2.2.1.5.ТРУБЫ ИЗ ЦИРКОНИЕВОГО СПЛАВА

9.3 НЕМЕТАЛЛИЧЕСКИЕ ТРУБЫ

9.3.1 НЕМЕТАЛЛИЧЕСКИЕ ТРУБЫ, ПО ТИПУ

9.3.1.1.ПЛАСТИКИ

9.3.1.1.1. ПЛАСТИКИ, ПО ТИПУ

9.3.1.1.1.1 ПОЛИВИНИЛХЛОРИД (ПВХ)

9.3.1.1.1.1.1. ПОЛИВИНИЛХЛОРИД (ПВХ), ПО ТИПУ

9.3.1.1.1.1.2. ЖЁСТКИЙ ПОЛИВИНИЛХЛОРИД (RPVC)

9.3.1.1.1.1.3. ХЛОРИРОВАННЫЙ ПОЛИВИНИЛХЛОРИД (ХПВХ)

9.3.1.1.1.2 ПОЛИЭТИЛЕН (ПЭ)

9.3.1.1.1.2.1. ПОЛИЭТИЛЕН (ПЭ), ПО ТИПУ

9.3.1.1.1.2.2. ПЭВП

А. HDPE, ПО МАРКЕ

И. ПЕ 100

II. ПЭ 80

III.PE63

IV. ПЭ 40

В. ПЕ 32

9.3.1.1.1.2.3. ПЭРТ (ПОЛИЭТИЛЕН ПОВЫШЕННОЙ ТЕМПЕРАТУРОСТОЙКОСТИ)

9.3.1.1.1.2.4. PEX (СШИТЫЙ ПОЛИЭТИЛЕН)

9.3.1.1.1.2.5. ПВД

9.3.1.1.1.2.6. ЛПЭНП

9.3.1.1.1.2.7. ПЭСП (ПОЛИЭТИЛЕН СРЕДНЕЙ ПЛОТНОСТИ)

9.3.1.1.1.3 ПОЛИПРОПИЛЕН (ПП)

9.3.1.1.1.4 ТРУБЫ ИЗ АКРИЛОНИТРИЛБУТАДИЕНСТИРОЛА (АБС)

9.3.1.2.БЕТОН

9.3.1.2.1. БЕТОН, ПО ТИПУ

9.3.1.2.1.1 ПРЕДВАРИТЕЛЬНО НАПРЯЖЕННЫЕ ЖЕЛЕЗОБЕТОННЫЕ ЦИЛИНДРИЧЕСКИЕ ТРУБЫ

9.3.1.2.1.2 ПРЕДВАРИТЕЛЬНО НАПРЯЖЕННЫЕ ЖЕЛЕЗОБЕТОННЫЕ ТРУБЫ

9.3.1.2.1.3 ЖЕЛЕЗОБЕТОННЫЕ ТРУБЫ

9.3.1.2.1.4 Бетонные трубы с арматурной оболочкой

9.3.1.2.1.5 ДРУГИЕ

9.3.1.3. ДРУГИЕ

10 МИРОВОЙ РЫНОК ТРУБ ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ (2022-2031), (МЛН. ДОЛЛ. США)

10.1 ОБЗОР

10.2 ПРОИЗВОДСТВО БЕСШОВНЫХ ТРУБ

10.3 ИЗГОТОВЛЕНИЕ ТРУБ МЕТОДОМ ЭЛЕКТРОСОПРОТИВНОЙ СВАРКИ (ЭСО)

10.4 Производство труб методом дуговой сварки под флюсом (SAW)

10.5 Производство труб методом двухслойной дуговой сварки под флюсом (DSAW)

10.6 ПРОЦЕСС ПРОИЗВОДСТВА БЕСШОВНЫХ И СВАРНЫХ ТРУБ ПРОИЗВОДСТВО БЕСШОВНЫХ И СВАРНЫХ ТРУБ

11 МИРОВОЙ РЫНОК ТРУБ, ПО КАТЕГОРИЯМ, (2022-2031), (МЛН. ДОЛЛ. США)

11.1 ОБЗОР

11.2 ТРУБЫ НАПОРНЫЕ

11.3 БЕЗНАПОРНЫЕ ТРУБЫ

12 МИРОВОЙ РЫНОК ТРУБ ПО РАЗМЕРУ (2022-2031) (МЛН. ДОЛЛ. США)

12.1 ОБЗОР

12.2 ДО 1/2''

12,3 1/2-1''

12.4 1-2''

12,5 2-5''

12.6 5-10''

12.7 10-20''

12.8 ВЫШЕ 20''

13 МИРОВОЙ РЫНОК ПОЛИЭТИЛЕНОВЫХ (ПЭ) ТРУБ ПО ОТРАСЛЯМ (2022-2031) (МЛН ДОЛЛ. США)

13.1 ОБЗОР

13.2 ВОДНАЯ ИНФРАСТРУКТУРА

13.2.1 ВОДНАЯ ИНФРАСТРУКТУРА ПО ПРИМЕНЕНИЮ

13.2.1.1.СЕЛЬСКОЕ ХОЗЯЙСТВО

13.2.1.1.1.СЕЛЬСКОЕ ХОЗЯЙСТВО, ПО ПРИМЕНЕНИЮ

13.2.1.1.1.1 ОРОШЕНИЕ ПАВОДКОМ

13.2.1.1.1.2 ДОЖДЕВАНИЕ

13.2.1.1.1.3 КАПЕЛЬНОЕ ОРГАНИЗАЦИОННОЕ ОРОШЕНИЕ

13.2.1.1.1.4 ДРУГИЕ

13.2.1.2.КАНАЛИЗАЦИЯ

13.2.1.2.1. СТОЧНЫЕ ВОДЫ ПО ПРИМЕНЕНИЮ

13.2.1.2.1.1 БЫТОВАЯ КАНАЛИЗАЦИЯ

13.2.1.2.1.2 САНИТАРНАЯ СИСТЕМА

13.2.1.2.1.3 НЕФТЕХИМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ

13.2.1.2.1.4 ПРОМЫШЛЕННОСТЬ УДОБРЕНИЙ

13.2.1.2.1.5 ДРУГИЕ

13.2.2 ВОДНАЯ ИНФРАСТРУКТУРА, ПО МАТЕРИАЛАМ

13.2.2.1.МЕТАЛЛИЧЕСКИЕ ТРУБЫ

13.2.2.2. НЕМЕТАЛЛИЧЕСКИЕ ТРУБЫ

13.3 НЕФТЕГАЗОВАЯ ИНФРАСТРУКТУРА

13.3.1 НЕФТЬ И ГАЗ ПО ПРИМЕНЕНИЮ

13.3.1.1. НЕФТЕПРОВОДНЫЕ ТРУБОПРОВОДЫ

13.3.1.2. ТРУБЫ НПЗ

13.3.1.3. ОБРАЩЕНИЕ С ТОПЛИВОМ И ЕГО ХРАНЕНИЕ

13.3.1.4. СПГ (СЖИЖЕННЫЙ ПРИРОДНЫЙ ГАЗ)

13.3.1.5. ДРУГИЕ

13.3.2 НЕФТЬ И ГАЗ, ПО МАТЕРИАЛАМ

13.3.2.1.1. МЕТАЛЛИЧЕСКИЕ ТРУБЫ

13.3.2.1.2. НЕМЕТАЛЛИЧЕСКИЕ ТРУБЫ

13.4 ПРОМЫШЛЕННАЯ ИНФРАСТРУКТУРА

13.4.1 ПРОМЫШЛЕННАЯ ИНФРАСТРУКТУРА ПО ПРИМЕНЕНИЮ

13.4.1.1. ХИМИЧЕСКИЕ ВЕЩЕСТВА

13.4.1.2. ЗДРАВООХРАНЕНИЕ

13.4.1.3. ГОРНОЕ ДЕЛО

13.4.1.4. БУМАГА И ЦЕЛЛЮЛОЗА

13.4.1.5. ДРУГИЕ

13.4.2 ПРОМЫШЛЕННАЯ ИНФРАСТРУКТУРА, ПО МАТЕРИАЛАМ

13.4.2.1.МЕТАЛЛИЧЕСКИЕ ТРУБЫ

13.4.2.2. НЕМЕТАЛЛИЧЕСКИЕ ТРУБЫ

13.5 СТРОИТЕЛЬСТВО ИНФРАСТРУКТУРЫ

13.5.1 ИНФРАСТРУКТУРА ЗДАНИЙ ПО ПРИМЕНЕНИЮ

13.5.1.1. ГОСТИНИЧНОЕ ДЕЛО (ОТЕЛИ И КУРОРТЫ)

13.5.1.2. ПРАВИТЕЛЬСТВЕННОЕ ЗДАНИЕ

13.5.1.3. КОММЕРЧЕСКОЕ ЗДАНИЕ

13.5.1.4.ЖИЛОЕ ЗДАНИЕ

13.5.1.5. ДРУГИЕ

13.5.2 СТРОИТЕЛЬНАЯ ИНФРАСТРУКТУРА ПО МАТЕРИАЛАМ

13.5.2.1.МЕТАЛЛИЧЕСКИЕ ТРУБЫ

13.5.2.2. НЕМЕТАЛЛИЧЕСКИЕ ТРУБЫ

14 МИРОВОЙ РЫНОК ТРУБ ПО КАНАЛАМ СБЫТА (2022-2031) (МЛН ДОЛЛ. США)

14.1 ОБЗОР

14.2 ПРЯМЫЕ ПРОДАЖИ

14.3 РОЗНИЧНАЯ ПРОДАЖА

15 МИРОВОЙ РЫНОК ТРУБ, ПО РЕГИОНАМ, (2022-2031), (МЛН. ДОЛЛ. США)

15.1 МИРОВОЙ РЫНОК ТРУБ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.2 СЕВЕРНАЯ АМЕРИКА

15.2.1 США

15.2.2 КАНАДА

15.2.3 МЕКСИКА

15.3 ЕВРОПА

15.3.1 Великобритания

15.3.2 ИТАЛИЯ

15.3.3 ФРАНЦИЯ

15.3.4 ИСПАНИЯ

15.3.5 РОССИЯ

15.3.6 ШВЕЙЦАРИЯ

15.3.7 ТУРЦИЯ

15.3.8 БЕЛЬГИЯ

15.3.9 НИДЕРЛАНДЫ

15.3.10 ОСТАЛЬНАЯ ЕВРОПА

15.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.4.1 ЯПОНИЯ

15.4.2 КИТАЙ

15.4.3 ЮЖНАЯ КОРЕЯ

15.4.4 ИНДИЯ

15.4.5 СИНГАПУР

15.4.6 ТАИЛАНД

15.4.7 ИНДОНЕЗИЯ

15.4.8 МАЛАЙЗИЯ

15.4.9 ФИЛИППИНЫ

15.4.10 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

15.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.5 ЮЖНАЯ АМЕРИКА

15.5.1 БРАЗИЛИЯ

15.5.2 АРГЕНТИНА

15.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.6 БЛИЖНИЙ ВОСТОК И АФРИКА

15.6.1 ЮЖНАЯ АФРИКА

15.6.2 ЕГИПЕТ

15.6.3 САУДОВСКАЯ АРАВИЯ

15.6.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

15.6.5 ИЗРАИЛЬ

15.6.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

16 МИРОВОЙ РЫНОК ТРУБ, КОМПАНИЯ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.7 РАСШИРЕНИЯ

16.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17 SWOT-АНАЛИЗ ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ ДАННЫХ

18 МИРОВОЙ РЫНОК ТРУБ - ПРОФИЛИ КОМПАНИЙ

18.1 ФУРУКАВА ЭЛЕКТРИК КО., ЛТД.

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.3 АНАЛИЗ ДОХОДОВ

18.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.2 OASIS IRIGATION EQUIPMENT CO.LTD.

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.3 АНАЛИЗ ДОХОДОВ

18.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.3 KOREA PETROCHEMICAL IND. CO., LTD.

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.3 АНАЛИЗ ДОХОДОВ

18.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.4 ШАНХАЙСКАЯ МЕТАЛЛИЧЕСКАЯ КОРПОРАЦИЯ

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.3 АНАЛИЗ ДОХОДОВ

18.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.5 НОВЫЕ ОТРАСЛИ

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.3 АНАЛИЗ ДОХОДОВ

18.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.6 УСОВЕРШЕНСТВОВАННЫЕ СИСТЕМЫ ДРЕНАЖА

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.3 АНАЛИЗ ДОХОДОВ

18.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.7 APL APOLLO TUBES LIMITED

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.3 АНАЛИЗ ДОХОДОВ

18.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.8 АСТРАЛЬНЫЕ ТРУБЫ

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.3 АНАЛИЗ ДОХОДОВ

18.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.9 BLUE DIAMOND INDUSTRIES (ГРУППА HEXATRONIC)

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.9.3 АНАЛИЗ ДОХОДОВ

18.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.1 CHEVRON PHILLIPS CHEMICAL COMPANY LLC

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.3 АНАЛИЗ ДОХОДОВ

18.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.11 КИТАЙ ЛЕССО

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.11.3 АНАЛИЗ ДОХОДОВ

18.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.12 ДЖАЙН ИРРИГЕЙШН СИСТЕМС ЛТД.

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.12.3 АНАЛИЗ ДОХОДОВ

18.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.13 JM EAGLE, INC.

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.13.3 АНАЛИЗ ДОХОДОВ

18.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.14 LANE ENTERPRISES, INC.

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.14.3 АНАЛИЗ ДОХОДОВ

18.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.15 ПРИНСКО, ИНК.

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.15.3 АНАЛИЗ ДОХОДОВ

18.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.16 SUPREME.CO.IN.

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.16.3 АНАЛИЗ ДОХОДОВ

18.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.17 КОРПОРАЦИЯ UPONOR (ЧАСТЬ КОРПОРАЦИИ ASKO)

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.17.3 АНАЛИЗ ДОХОДОВ

18.17.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.18 WL ПЛАСТИК (ЧАСТЬ INEOS)

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.18.3 АНАЛИЗ ДОХОДОВ

18.18.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.19 WAVIN (ЧАСТЬ ОРБИИ)

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.19.3 АНАЛИЗ ДОХОДОВ

18.19.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.2 КОРПОРАЦИЯ ПЛАСТИКОВ NAN YA

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.20.3 АНАЛИЗ ДОХОДОВ

18.20.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.21 ГРУППА JSW

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.21.3 АНАЛИЗ ДОХОДОВ

18.21.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.22 Арселормиттал

18.22.1 ОБЗОР КОМПАНИИ ISTW

18.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.22.3 АНАЛИЗ ДОХОДОВ

18.22.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.23 ПРОМЫШЛЕННОСТЬ СТАЛЬНЫХ ТРУБ ИНДОНЕЗИИ

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.23.3 АНАЛИЗ ДОХОДОВ

18.23.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.24 ИНДОНЕЗИЯ NIPPON STEEL PIPE

18.24.1 ОБЗОР КОМПАНИИ

18.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.24.3 АНАЛИЗ ДОХОДОВ

18.24.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.25 СТАЛЬНАЯ ТРУБА ARAYA ИНДОНЕЗИЯ

18.25.1 ОБЗОР КОМПАНИИ

18.25.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.25.3 АНАЛИЗ ДОХОДОВ

18.25.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.26 КАРИНДО АБАДИ МАКМУР

18.26.1 ОБЗОР КОМПАНИИ

18.26.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.26.3 АНАЛИЗ ДОХОДОВ

18.26.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.27 ESC STEEL INDONESIA

18.27.1 ОБЗОР КОМПАНИИ

18.27.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.27.3 АНАЛИЗ ДОХОДОВ

18.27.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.28 JINDALSTAINLESS

18.28.1 ОБЗОР КОМПАНИИ

18.28.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.28.3 АНАЛИЗ ДОХОДОВ

18.28.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.29 ТАТА СТАЛЬ

18.29.1 ОБЗОР КОМПАНИИ

18.29.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.29.3 АНАЛИЗ ДОХОДОВ

18.29.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.3 Труба стальная бесшовная

18.30.1 ОБЗОР КОМПАНИИ

18.30.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.30.3 АНАЛИЗ ДОХОДОВ

18.30.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.31 BAKRIE PIPE INDUSTRIES

18.31.1 ОБЗОР КОМПАНИИ

18.31.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.31.3 АНАЛИЗ ДОХОДОВ

18.31.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.32 НАВНИДХИ ФЕРРОМЕТ ПВТ. ООО

18.32.1 ОБЗОР КОМПАНИИ

18.32.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.32.3 АНАЛИЗ ДОХОДОВ

18.32.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18.33 FINOLEX INDUSTRIES LTD.

18.33.1 ОБЗОР КОМПАНИИ

18.33.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.33.3 АНАЛИЗ ДОХОДОВ

18.33.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

19 СВЯЗАННЫХ ОТЧЕТОВ

20 АНКЕТА

21 ЗАКЛЮЧЕНИЕ

22 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.