Global Plasminogen Deficiency Type 1 Market

Размер рынка в млрд долларов США

CAGR :

%

USD

487.30 Million

USD

719.96 Million

2024

2032

USD

487.30 Million

USD

719.96 Million

2024

2032

| 2025 –2032 | |

| USD 487.30 Million | |

| USD 719.96 Million | |

| % | |

|

Сегментация мирового рынка препаратов для лечения дефицита плазминогена 1-го типа по видам лечения (плазминоген, хирургия и др.), диагностике (физический осмотр, лабораторные исследования и др.), демографическим показателям (взрослые, дети и пожилые), дозировке (таблетки, инъекции и др.), способу введения (перорально, внутривенно и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 г.

Размер рынка дефицита плазминогена типа 1

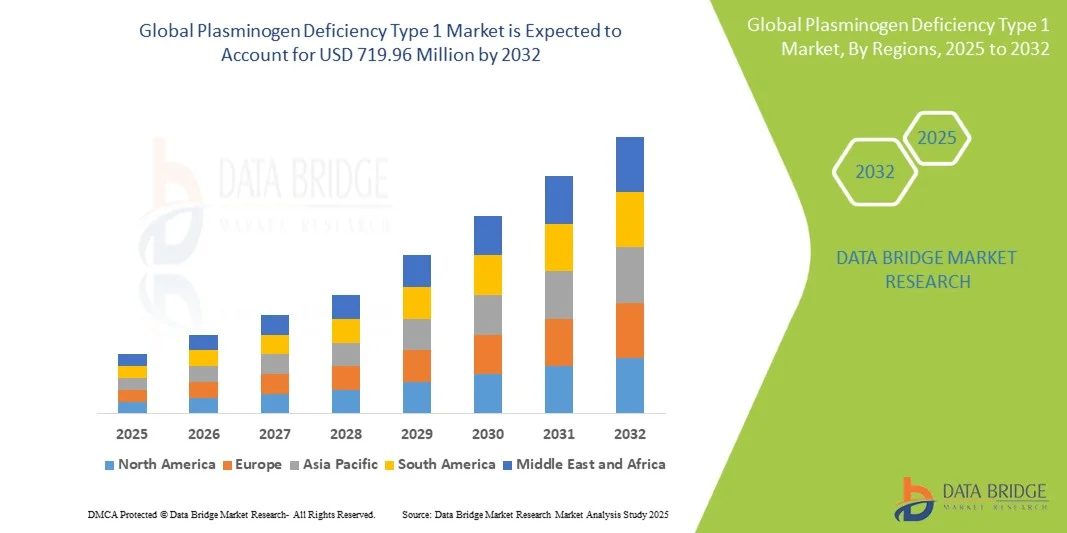

- Объем мирового рынка препаратов для лечения дефицита плазминогена 1-го типа в 2024 году оценивался в 487,3 млн долларов США, а к 2032 году , как ожидается, он достигнет 719,96 млн долларов США при среднегодовом темпе роста 5,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности о редких нарушениях свертываемости крови и достижениями в диагностических и терапевтических технологиях, что приводит к улучшению выявления и лечения пациентов с дефицитом плазминогена 1-го типа.

- Кроме того, растущий спрос на эффективные и целенаправленные методы лечения, включая заместительную терапию и поддерживающую терапию, способствует внедрению решений для лечения дефицита плазминогена 1-го типа. Расширение исследовательских инициатив, увеличение инвестиций в методы лечения редких заболеваний и расширение доступа к специализированным медицинским учреждениям значительно ускоряют рост отрасли.

Анализ рынка дефицита плазминогена 1-го типа

- Дефицит плазминогена 1-го типа — редкое генетическое заболевание, характеризующееся нарушением фибринолиза, приводящим к рецидивирующим деревянистым поражениям слизистых оболочек и другим осложнениям. Рынок препаратов для лечения этого заболевания растёт благодаря повышению осведомлённости, развитию терапевтических возможностей и повышению частоты диагностики.

- Растущий спрос на эффективные методы лечения обусловлен прежде всего улучшением диагностических возможностей, повышением осведомленности среди медицинских работников и увеличением числа специализированных лечебных центров.

- Северная Америка доминировала на рынке лечения дефицита плазминогена 1-го типа, достигнув наибольшей доли выручки в 43,33% в 2024 году благодаря развитой инфраструктуре здравоохранения, раннему внедрению новых методов лечения, высоким расходам на здравоохранение и значительному присутствию ключевых игроков на фармацевтическом рынке и рынке медицинских устройств. В США наблюдался значительный рост числа больничных и амбулаторных лечебных центров благодаря инновациям в протоколах терапии и решениях для пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения дефицита плазминогена 1-го типа в течение прогнозируемого периода, при этом среднегодовой темп роста будет обусловлен расширением доступа к здравоохранению, ростом располагаемых доходов и расширением специализированных лечебных центров в таких странах, как Индия, Китай и Япония.

- Сегмент инъекций доминировал на рынке дефицита плазминогена 1-го типа с долей рынка в 60% в 2024 году, поскольку внутривенное введение является стандартным протоколом лечения.

Область применения отчета и сегментация рынка дефицита плазминогена 1-го типа

|

Атрибуты |

Ключевые рыночные данные о дефиците плазминогена 1-го типа |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка дефицита плазминогена 1-го типа

« Расширенные возможности лечения и интеграция ухода »

- Значительной и ускоряющейся тенденцией на мировом рынке лечения дефицита плазминогена 1-го типа является разработка и внедрение передовых методов лечения, включая ферментозаместительную терапию и генные вмешательства, которые улучшают результаты лечения и качество жизни пациентов в разных возрастных группах и при разных степенях тяжести заболевания.

- Например, в 2023 году несколько ведущих больниц и специализированных клиник приняли обновленные протоколы лечения, которые позволяют проводить раннюю диагностику, персонализировать дозировку и более эффективно контролировать эпизоды кровотечения, способствуя улучшению долгосрочного прогноза для пациентов.

- Новые формулы и методы доставки, такие как внутривенная терапия и оптимизированные пероральные препараты, повысили безопасность лечения, снизили побочные эффекты и улучшили соблюдение пациентами предписаний, что позволяет более широко использовать их как в больницах, так и в амбулаторных условиях.

- Создание многопрофильных бригад, включающих гематологов, генетиков и клинических фармацевтов, обеспечивает комплексное ведение пациентов, способствует точной диагностике, своевременной корректировке терапии и постоянному мониторингу.

- Клинические исследования и пострегистрационные исследования все чаще проводятся для оценки долгосрочной эффективности, оптимизации схем лечения и расширения показаний к новым методам лечения, предоставляя поставщикам медицинских услуг основанные на фактических данных рекомендации для принятия решений.

- Такая ориентация на пациентоориентированный уход в сочетании с растущей осведомленностью медицинских работников о редких заболеваниях, связанных с кровотечениями, способствует внедрению инновационных методов лечения и специализированных программ лечения.

- Поставщики медицинских услуг инвестируют в обучение, инфраструктуру и инициативы по обучению пациентов, чтобы обеспечить безопасное и эффективное применение терапии, особенно в регионах с ограниченным доступом к специализированной помощи.

- Эти события в совокупности подчеркивают растущее внимание к улучшению доступности лечения, снижению осложнений и повышению общего качества жизни пациентов с дефицитом плазминогена 1-го типа.

Динамика рынка дефицита плазминогена 1-го типа

Водитель

«Растущая потребность в терапии в связи с ростом осведомленности и расширением доступа к ней»

- Растущая распространенность редких нарушений свертываемости крови в сочетании с растущей осведомленностью медицинских работников и пациентов является важным фактором, обуславливающим повышенный спрос на современные методы лечения дефицита плазминогена 1-го типа.

- Например, в апреле 2024 года ведущие медицинские центры США внедрили обновлённые программы ведения пациентов, уделяя особое внимание ранней диагностике и индивидуальным терапевтическим вмешательствам. Ожидается, что подобные инициативы ведущих поставщиков медицинских услуг будут способствовать росту отрасли лечения дефицита плазминогена 1-го типа в прогнозируемый период.

- Поскольку пациенты и врачи становятся более информированными о вариантах лечения, передовые методы лечения, такие как ферментозаместительная терапия, генная терапия и оптимизированные протоколы дозирования, обеспечивают эффективное лечение заболеваний и улучшение результатов лечения пациентов.

- Кроме того, увеличение инвестиций в специализированные лечебные центры и расширение учреждений амбулаторной помощи обеспечивают более широкий доступ к терапии, способствуют постоянному мониторингу и улучшают долгосрочную приверженность пациентов.

- Наличие программ поддержки пациентов, телемедицинских консультаций и образовательных инициатив по лечению заболеваний являются ключевыми факторами, способствующими внедрению передовых методов лечения дефицита плазминогена 1-го типа. Усилия по оптимизации протоколов лечения и предоставлению рекомендаций по лечению как в условиях стационара, так и на дому дополнительно способствуют росту рынка.

Сдержанность/Вызов

« Опасения по поводу высокой стоимости лечения и ограниченной доступности »

- Относительно высокая стоимость современных методов лечения, включая ферментозаместительную и генную терапию, представляет собой серьёзную проблему для более широкого проникновения на рынок, особенно в регионах, чувствительных к ценам. Пациенты в развивающихся странах часто сталкиваются с финансовыми ограничениями, которые ограничивают их доступ к специализированным методам лечения, что делает доступность лечения одним из основных препятствий.

- Ограниченный доступ к специализированным медицинским центрам, опытным врачам и диагностическим учреждениям в развивающихся странах может задержать раннюю диагностику и начало лечения, что может негативно сказаться на результатах лечения. Географическое неравенство в инфраструктуре здравоохранения приводит к неравномерной доступности методов лечения.

- Кроме того, логистические проблемы транспортировки и хранения биологических препаратов или генной терапии, которые часто требуют строгого контроля температуры и правил обращения, еще больше усложняют доступ в менее развитых регионах.

- Даже в регионах со средней инфраструктурой здравоохранения отсутствие страхового покрытия или политики возмещения расходов на дорогостоящие методы лечения может отпугнуть пациентов от продолжения лечения, замедляя внедрение на рынке.

- Решение этих проблем посредством расширенного страхового покрытия, государственного финансирования, программ помощи пациентам, инициатив телемедицины и разработки более экономически эффективных методов лечения имеет решающее значение для обеспечения более широкой доступности.

- Несмотря на то, что кампании по повышению осведомленности становятся все более активными, воспринимаемая сложность, высокая стоимость и ограниченная доступность вариантов лечения по-прежнему могут препятствовать их принятию, особенно среди групп населения с ограниченными ресурсами здравоохранения.

- Преодоление этих барьеров посредством обучения пациентов, расширения инфраструктуры здравоохранения, партнерства между государственными и частными заинтересованными сторонами и разработки доступных вариантов терапии будет иметь решающее значение для устойчивого роста рынка в секторе дефицита плазминогена 1-го типа.

Рынок дефицита плазминогена 1-го типа

Рынок сегментирован по признакам лечения, диагностики, демографическим показателям, дозировке, способу введения, конечным пользователям и каналу сбыта.

• Лечением

На основе лечения рынок дефицита плазминогена 1-го типа сегментируется на плазминоген, хирургию и другие. Сегмент плазминогена занимал самую большую долю рынка в 52% в 2024 году, что обусловлено его клинически доказанной способностью предотвращать тромботические осложнения и улучшать качество жизни пациентов. Специализированные клиники и больницы все больше полагаются на терапию плазминогеном благодаря его целенаправленному механизму действия и доказанной эффективности. Надежные разрешения регулирующих органов, страховое покрытие и программы повышения осведомленности врачей способствуют внедрению. Инициативы по поддержке пациентов и образовательные кампании еще больше стимулируют использование. Долгосрочные данные по безопасности и благоприятные клинические результаты укрепляют доверие со стороны поставщиков медицинских услуг. Сегмент выигрывает от надежности цепочки поставок и растущей доступности как в городских, так и в пригородных районах. Фармацевтические исследования и разработки продолжают оптимизировать хранение и обращение с лекарственными препаратами.

Ожидается, что сегмент хирургии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 19% в период с 2025 по 2032 год, что обусловлено ростом числа хирургических вмешательств для лечения осложнений заболеваний в регионах с недостаточным уровнем медицинского обслуживания. Достижения в области малоинвазивных процедур и совершенствование хирургических методик способствуют их внедрению. Повышение квалификации хирургов-специалистов и расширение центров третичной медицинской помощи способствуют росту. Программы повышения осведомленности и клинические рекомендации, подчеркивающие важность раннего вмешательства, стимулируют обращение пациентов за помощью. Государственные инициативы в области здравоохранения на развивающихся рынках облегчают доступ к хирургическим решениям. Растущий спрос на корректирующие процедуры из-за поздней диагностики также способствует росту.

• По диагнозу

На основе диагностики рынок дефицита плазминогена 1-го типа сегментируется на физикальный осмотр, лабораторные исследования и другие. Сегмент лабораторных исследований занимал наибольшую долю рынка в 48% в 2024 году благодаря высокой точности анализов крови и генетического тестирования для подтверждения дефицита плазминогена 1-го типа. Ранняя и точная диагностика позволяет своевременно начать лечение и улучшить результаты лечения. Больницы и специализированные клиники все чаще интегрируют лабораторные исследования в стандартные рабочие процессы. Расширенное применение современных диагностических наборов с высокой чувствительностью и специфичностью. Программы обучения и повышения осведомленности врачей способствуют точной интерпретации результатов. Страховое покрытие и политика возмещения расходов дополнительно стимулируют использование. Лабораторные исследования также облегчают мониторинг эффективности терапии и прогрессирования заболевания.

Ожидается, что сегмент физического осмотра будет демонстрировать самый быстрый среднегодовой темп роста в 21% в период с 2025 по 2032 год , что обусловлено ростом осведомленности врачей первичной медико-санитарной помощи и педиатров о необходимости раннего выявления пациентов с симптомами. Телемедицинские консультации, контрольные списки и клинические руководства способствуют более быстрому внедрению. Программы охвата и скрининга в пригородных и сельских районах повышают показатели диагностики. Сотрудничество между клиниками и специализированными центрами улучшает последующее наблюдение за пациентами. Обучение врачей и непрерывное медицинское обучение усиливают раннее выявление. Поддерживаемые государством инициативы в области здравоохранения и информационные кампании дополнительно продвигают практику раннего скрининга. Интеграция инструментов поддержки принятия клинических решений на основе ИИ повышает точность диагностики во время рутинных физических осмотров.

• По демографическим данным

По демографическому признаку рынок препаратов для лечения дефицита плазминогена 1-го типа сегментирован на взрослую, детскую и гериатрическую популяции. В 2024 году на долю детского сегмента пришлась наибольшая доля выручки – 55%, поскольку у большинства пациентов наблюдаются ранние симптомы, требующие немедленного вмешательства. Детские больницы и специализированные клиники делают акцент на ранней диагностике и начале терапии, что улучшает долгосрочный прогноз. Государственные программы скрининга новорожденных, информационные кампании и клинические рекомендации стимулируют внедрение новых препаратов. Доступ к квалифицированным педиатрам и инфузионным центрам дополнительно увеличивает долю рынка. Программы повышения приверженности лечению и образовательные инициативы способствуют непрерывному уходу. Группы по повышению осведомленности родителей и защите их интересов также способствуют повышению уровня использования терапии. Продолжаются исследования по разработке формул, разработанных специально для детей.

Ожидается, что сегмент взрослых пациентов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 20% в период с 2025 по 2032 год. Это обусловлено поздней диагностикой случаев, растущим пониманием осложнений и расширением доступа к медицинской помощи. Обучение пациентов, телемедицинское наблюдение и возможности терапии на дому повышают удобство лечения. Специализированные клиники в городских и пригородных районах расширяют доступ к лечению. Клинические рекомендации, ориентированные на взрослых пациентов, и инициативы по защите интересов пациентов способствуют росту рынка. Отсроченная диагностика и повышение осведомленности о терапевтических преимуществах способствуют внедрению методов лечения. Расширение страхового покрытия и возмещения расходов на терапию редких заболеваний у взрослых дополнительно способствует повышению уровня потребления. Достижения в области диагностики на основе биомаркеров улучшают раннее выявление и разработку стратегий целенаправленного лечения у взрослых.

• По дозировке

На основе дозировки рынок дефицита плазминогена 1 типа сегментируется на таблетки, инъекции и другие. Сегмент инъекций занимал наибольшую долю рынка в 60% выручки в 2024 году, поскольку внутривенное введение является стандартным протоколом лечения. Внутривенное введение обеспечивает точное дозирование, быструю биодоступность и мониторинг острых событий. Больницы и специализированные клиники предпочитают инъекционную терапию для клинического контроля и безопасности пациентов. Программы поддержки пациентов и системы мониторинга терапии еще больше способствуют ее внедрению. Клинические рекомендации и больничная инфраструктура усиливают ее доминирование. Долгосрочные данные о безопасности и эффективности повышают доверие среди поставщиков услуг. Широкая доступность в больницах поддерживает стабильность рынка. Надежная логистика холодовой цепи, обученные медсестры по инфузии и специализированные инфузионные центры обеспечивают постоянную подачу и приверженность, еще больше укрепляя позиции инъекций в качестве основного метода терапии.

Ожидается, что сегмент планшетных препаратов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 22% в период с 2025 по 2032 год. Росту способствуют исследования пероральных форм препаратов, повышающих удобство, приверженность лечению и качество жизни пациентов. Варианты лечения на дому и предпочтения пациентов стимулируют рост. Клинические испытания, разрешения регулирующих органов и технологические достижения в области доставки лекарств способствуют более быстрому внедрению. Упрощенное дозирование и снижение необходимости в посещениях больницы делают пероральную терапию привлекательной. Телемедицина и удаленный мониторинг обеспечивают безопасное применение. Разработка пероральных форм препаратов, подходящих для детей и возраста, расширяет базу пациентов, имеющих право на участие. Пероральные формы препаратов снижают нагрузку на систему здравоохранения и улучшают долгосрочную приверженность лечению благодаря упрощению схем лечения. Растущий интерес со стороны плательщиков и включение в системы возмещения расходов дополнительно ускоряют освоение рынка.

• По способу введения

На основе пути введения рынок дефицита плазминогена 1-го типа сегментируется на пероральный, внутривенный и другие. Внутривенный сегмент доминировал с наибольшей долей рынка в 58% выручки в 2024 году, поддерживая инфраструктуру больниц и специализированных клиник для инфузионной терапии. Внутривенное введение обеспечивает быстрый терапевтический эффект, клинический мониторинг и точное дозирование. Больницы предпочитают внутривенное введение из-за установленных протоколов, обученного персонала и страхового покрытия. Программы поддержки пациентов и мониторинг инфузии усиливают его доминирование. Сегмент выигрывает от высокой надежности терапии и долгосрочных результатов для пациентов. Нормативные руководящие принципы и стандартизация лечения дополнительно способствуют внедрению. Централизованные инфузионные центры и многопрофильные команды по оказанию помощи позволяют комплексно вести сложные случаи. Холодовая цепочка логистики и налаженные цепочки поставок обеспечивают постоянную доступность терапии в регионах, в то время как текущие клинические данные и больничные регистры продолжают укреплять уверенность врачей в внутривенном введении.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 23% в период с 2025 по 2032 год, что обусловлено продолжающимися исследованиями пероральной ферментной терапии и предпочтением пациентов домашнего лечения. Росту способствуют удобство для пациентов, повышение приверженности и качества жизни. Клинические испытания, телемедицинская поддержка и технологичный мониторинг способствуют внедрению. Рост осведомленности о преимуществах пероральной терапии стимулирует ее внедрение. Пероральные формы снижают потребность в инфузионной инфраструктуре, снижая расходы на лечение для систем здравоохранения. Разработка технологий пероральных препаратов с пролонгированным высвобождением и удобных для детей формул расширяет возможности применения. Интернет-аптеки и модели доставки на дом упрощают доступ и поддерживают программы повышения приверженности. Благоприятные регуляторные механизмы и растущий интерес плательщиков к экономически эффективным методам домашней терапии дополнительно ускоряют проникновение на рынок.

• Конечными пользователями

На основе конечных пользователей рынок дефицита плазминогена 1 типа сегментируется на клиники, больницы и другие. На больницы пришлась наибольшая доля выручки в 65% в 2024 году, что обусловлено наличием развитой инфраструктуры, специализированных отделений ухода и высококвалифицированных медицинских работников. Больницы являются основными центрами диагностики, проведения ферментозаместительной терапии (ФЗТ) и долгосрочного наблюдения за пациентами с дефицитом плазминогена. Наличие многопрофильных команд, включающих генетиков, гематологов и специалистов по редким заболеваниям, еще больше усиливает их доминирование. Тесное сотрудничество между больницами и фармацевтическими компаниями обеспечивает бесперебойные поставки лекарств и принятие клинических руководств. Благоприятные структуры возмещения расходов и программы государственной поддержки делают больницы доступными для более широкой базы пациентов. Более того, инициативы по оказанию помощи пациентам и консультационные услуги, интегрированные в сети больниц, улучшают приверженность и результаты лечения. Централизованная система ведения пациентов и мониторинга безопасности делает больницы наиболее предпочтительным местом для лечения. Постоянные инвестиции в центры передового опыта в области редких заболеваний и научные исследования на базе больниц еще больше укрепляют лидирующие позиции этого сегмента.

Ожидается, что клиники будут наблюдать самый быстрый среднегодовой темп роста в 21% в период с 2025 по 2032 год, что будет обусловлено растущей доступностью амбулаторных и специализированных клиник, предлагающих более быстрое и удобное лечение. Клиники становятся популярными как в городских, так и в пригородных районах, поскольку они сокращают время в пути и периоды ожидания для пациентов. С развитием телемедицины и удаленных консультаций клиники обеспечивают гибкий доступ к генетическому консультированию и последующему уходу. Расширение специализированных клиник по инфузии, способных проводить ФЗТ, еще больше повышает их важность. Программы обучения пациентов и кампании по повышению осведомленности, проводимые клиниками, увеличивают начало лечения на более ранних стадиях. Амбулаторные центры также предоставляют экономически эффективные альтернативы больницам, сохраняя при этом высокое качество медицинской помощи. Клиники играют жизненно важную роль в сокращении разрыва между больницами и уходом на дому, особенно в развивающихся регионах. По мере децентрализации здравоохранения ожидается, что клиники будут играть все более заметную роль в обеспечении доступной и дружественной к пациентам среды лечения.

• По каналу распространения

По каналам сбыта рынок препаратов для лечения дефицита плазминогена 1-го типа сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Больничные аптеки заняли наибольшую долю рынка – 55% – в 2024 году благодаря своей интеграции с лечебными центрами, где большинство пациентов получают заместительную терапию под непосредственным наблюдением. Эти аптеки обеспечивают надежные поставки препаратов плазминогена благодаря надежной логистике холодовой цепи и системам управления запасами. Они играют ключевую роль в контроле режима дозирования и консультировании пациентов совместно с врачами. Наличие квалифицированных фармацевтов, специализирующихся на лечении редких заболеваний, повышает приверженность лечению и снижает риски, связанные с ним. Больничные аптеки также пользуются преимуществами надежного страхового покрытия и поддержки в вопросах возмещения расходов, что делает их предпочтительным выбором для пациентов, получающих регулярные инфузионные терапии. Их тесное сотрудничество с врачами и медицинскими работниками обеспечивает неукоснительное соблюдение протоколов терапии. Централизованные системы закупок в больницах способствуют снижению затрат и надежному доступу пациентов. Более того, налаженная инфраструктура и фактор доверия делают больничные аптеки основой распространения лекарств на этом рынке.

Ожидается, что интернет-аптеки будут демонстрировать самый быстрый среднегодовой темп роста в 25% в период с 2025 по 2032 год, чему будет способствовать быстрая цифровая трансформация и растущее принятие электронной коммерции в здравоохранении. Онлайн-платформы предоставляют пациентам удобство доставки на дом, что особенно важно для жителей сельских и полугородских регионов с ограниченным физическим доступом к специализированным центрам. Интеграция с услугами телемедицины позволяет пациентам легко заказывать рецептурные препараты после удаленных консультаций. Интернет-аптеки также способствуют лучшей приверженности благодаря моделям подписки, автоматическому пополнению рецептов и услугам консультирования на дому. Растущее внедрение безопасных платежных систем и логистики доставки с контролируемой температурой обеспечивает целостность продукта и повышает доверие пациентов. Благоприятная нормативно-правовая база в ряде стран стимулирует рост дистрибуции цифрового здравоохранения. Рост проникновения смартфонов и знакомство пациентов с цифровыми платформами еще больше усиливают внедрение. Этот сегмент становится критически важным для расширения охвата недостаточно обслуживаемого населения и повышения ориентированности лечения на пациента.

Региональный анализ рынка дефицита плазминогена 1-го типа

- Северная Америка доминировала на рынке дефицита плазминогена 1-го типа с наибольшей долей выручки в 43,33% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, раннее внедрение новых методов лечения, высокие расходы на здравоохранение и сильное присутствие ключевых игроков на рынке фармацевтики и медицинских устройств.

- Рост показателей диагностики благодаря повышению осведомленности о редких заболеваниях в сочетании с активным одобрением регулирующих органов и стимулированием использования орфанных препаратов позволил Северной Америке занять лидирующие позиции на рынке.

- Рынок пережил значительный рост в больничных и амбулаторных лечебных центрах, чему способствовали инновации в протоколах терапии, решения по уходу за пациентами и повышение осведомленности о редких заболеваниях, связанных с нарушением свертываемости крови.

Обзор рынка дефицита плазминогена 1-го типа в США

Рынок препаратов для лечения дефицита плазминогена 1-го типа в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому внедрению передовых терапевтических методов, включая ферментозаместительную терапию, таргетные препараты и новые протоколы лечения. Рост инвестиций в специализированные клиники, повышение осведомленности пациентов и расширение возможностей диагностики и мониторинга дополнительно способствуют росту рынка. Ориентация на персонализированный подход к пациентам и оптимизацию результатов лечения продолжает стимулировать развитие отрасли.

Обзор европейского рынка дефицита плазминогена 1-го типа

Ожидается, что рынок препаратов для лечения дефицита плазминогена 1-го типа в Европе будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода, в первую очередь за счёт повышения осведомлённости о редких заболеваниях, связанных с нарушением свёртываемости крови, увеличения расходов на здравоохранение и расширения специализированных лечебных учреждений. В таких странах, как Германия, Великобритания и Франция, наблюдается растущее внедрение передовых протоколов лечения и улучшенных стратегий ведения пациентов, что укрепляет рынок региона.

Обзор рынка дефицита плазминогена типа 1 в Великобритании

Ожидается, что рынок препаратов для лечения дефицита плазминогена 1-го типа в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о редких заболеваниях, связанных с нарушением свертываемости крови, развитием специализированных клиник и улучшением инфраструктуры здравоохранения. Расширенные программы поддержки пациентов и передовые методы лечения способствуют дальнейшему росту внедрения препарата в больницах и специализированных центрах.

Обзор рынка дефицита плазминогена 1-го типа в Германии

Ожидается, что рынок препаратов для лечения дефицита плазминогена 1-го типа в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о новых протоколах лечения, увеличение инвестиций в здравоохранение и доступность специализированных центров. Растущее внимание к ранней диагностике и терапии, ориентированной на пациента, способствует расширению рынка.

Обзор рынка дефицита плазминогена типа 1 в Азиатско-Тихоокеанском регионе

Ожидается, что рынок препаратов для лечения дефицита плазминогена 1-го типа в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в сфере лечения дефицита плазминогена 1-го типа в течение прогнозируемого периода, при этом среднегодовой темп роста будет обусловлен расширением доступа к здравоохранению, ростом располагаемых доходов и расширением специализированных лечебных центров в таких странах, как Индия, Китай и Япония.

Обзор рынка дефицита плазминогена типа 1 в Японии

Рынок препаратов для лечения дефицита плазминогена 1-го типа в Японии набирает обороты благодаря росту осведомлённости о редких заболеваниях, связанных с нарушением свёртываемости крови, быстрому развитию инфраструктуры здравоохранения и растущей доступности передовых методов лечения. Росту рынка также способствуют государственные инициативы, направленные на поддержку лечения редких заболеваний.

Обзор рынка дефицита плазминогена 1-го типа в Китае

В 2024 году китайский рынок препаратов для лечения дефицита плазминогена 1-го типа обеспечил значительную долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением доступа к здравоохранению, ростом среднего класса и повышением осведомлённости о редких заболеваниях, связанных с кровотечениями. Расширение специализированных лечебных центров и улучшение диагностических возможностей являются ключевыми факторами, способствующими внедрению препарата на китайский рынок.

Обзор рынка дефицита плазминогена 1-го типа в Индии

Рынок препаратов для лечения дефицита плазминогена 1-го типа в Индии демонстрирует значительный рост благодаря повышению уровня осведомленности в здравоохранении, увеличению инвестиций в специализированные клиники и более широкому внедрению передовых методов лечения. Усилия по улучшению ранней диагностики и расширению доступа к лечению способствуют дальнейшему расширению рынка как в городских, так и в пригородных регионах.

Доля рынка дефицита плазминогена типа 1

Лидерами отрасли лечения дефицита плазминогена 1-го типа являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Grifols SA (Испания)

- Кедрион (Италия)

- Soleo Health (США)

- Liminal BioSciences Inc. (Канада)

Последние разработки на рынке препаратов для лечения дефицита плазминогена 1-го типа

- В мае 2025 года компания Kedrion Biopharma уделила особое внимание дефициту плазминогена 1-го типа (PLGD-1) в рамках серии виртуальных, цифровых и очных мероприятий, состоявшихся 5 мая. PLGD-1 — крайне редкое генетическое заболевание, поражающее примерно 1,6 человека из 1 миллиона во всем мире. Это заболевание характеризуется развитием аномальных фибриновых поражений на поверхности слизистых оболочек, которые, если их не диагностировать или не лечить, могут привести к серьезным осложнениям, таким как потеря зрения и слуха, обструкция дыхательных путей и бесплодие.

- В мае 2024 года компания Soleo Health, ведущий национальный поставщик комплексных специализированных аптечных услуг для редких и ультраредких заболеваний, объявила о том, что она была выбрана в качестве партнера по ограниченному распространению препарата RYPLAZIM (плазминоген, человеческий плазминоген), производимого компанией Kedrion Biopharma.

- В июне 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Риплазим (плазминоген, человеческий ТМВГ) – первый в истории препарат для лечения пациентов с дефицитом плазминогена 1-го типа, также известным как гипоплазминогенемия. Это одобрение стало важной вехой в решении проблемы неудовлетворенной потребности в лекарственном препарате для пациентов с этим редким генетическим заболеванием.

- В октябре 2023 года в журнале Blood было опубликовано клиническое исследование, которое продемонстрировало долгосрочную безопасность и эффективность внутривенной заместительной терапии человеческим плазминогеном при лечении дефицита плазминогена 1-го типа. Исследование показало, что у пациентов, получавших эту терапию, наблюдалось значительное улучшение в регрессе поражений и общих клинических исходов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.