Global Plastic Free Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.35 Billion

USD

11.35 Billion

2024

2032

USD

6.35 Billion

USD

11.35 Billion

2024

2032

| 2025 –2032 | |

| USD 6.35 Billion | |

| USD 11.35 Billion | |

| % | |

|

Глобальный рынок упаковки без пластика, по материалу (металл, бумага, стекло и другие), упаковочному продукту (пакеты, коробки, тубы, блистеры и полоски, бутылки и банки, картонные коробки, лотки, банки), конечному использованию (косметика, продукты питания и напитки, фармацевтика, потребительские товары) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка упаковки без пластика

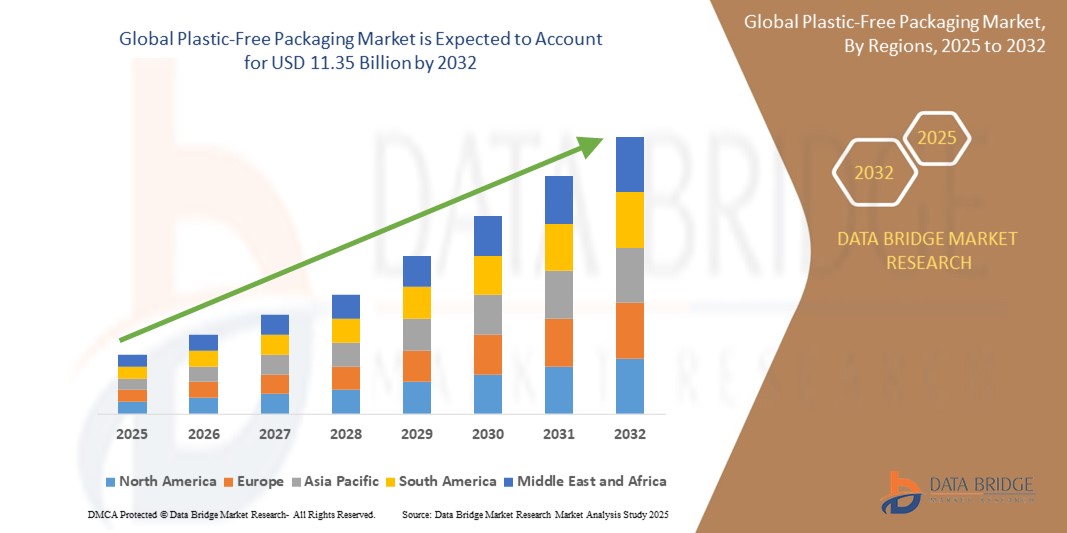

- Объем мирового рынка упаковки без пластика оценивается в 6,35 млрд долларов США в 2024 году и, как ожидается, достигнет 11,35 млрд долларов США к 2032 году при среднегодовом темпе роста 4,3% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь растущей осведомленностью потребителей и нормативным давлением, связанным с экологической устойчивостью, которые ускоряют переход от традиционной пластиковой упаковки к экологически чистым альтернативам. Решения по упаковке без пластика, такие как бумажные материалы, компостируемые биополимеры и пленки на растительной основе, набирают обороты благодаря их меньшему воздействию на окружающую среду, биоразлагаемости и соблюдению изменяющихся запретов и ограничений на одноразовый пластик. Эти решения соответствуют растущему спросу на ответственное потребление, корпоративным целям устойчивости и инициативам круговой экономики в различных отраслях.

- Кроме того, растущее принятие упаковки без пластика в ключевых секторах, включая продукты питания и напитки, средства личной гигиены, электронную коммерцию и розничную торговлю, стимулирует расширение рынка. Это развитие подкрепляется изменением потребительских предпочтений, повышенным спросом на органические и натуральные продукты, а также инновациями в области устойчивого дизайна упаковки и барьерных технологий. Одновременно с этим достижения в области материаловедения, технологий печати и перерабатываемых клеев улучшают функциональность, долговечность и визуальную привлекательность альтернатив без пластика

Анализ рынка упаковки без пластика

- Упаковка без пластика состоит из экологически чистых альтернатив традиционным пластиковым материалам, включая бумажную упаковку, биоразлагаемые пленки, формованную целлюлозу и растительные биополимеры. Эти решения разработаны для снижения воздействия на окружающую среду, сохраняя при этом основные функции упаковки, такие как защита продукта, стабильность при хранении и визуальная привлекательность, что имеет решающее значение для удовлетворенности потребителей и дифференциации бренда.

- Рынок демонстрирует устойчивый рост, обусловленный ростом потребительского спроса на устойчивые продукты, растущими экологическими проблемами и строгими государственными нормами, направленными на сокращение загрязнения пластиком. Кроме того, приверженность брендов принципам устойчивости, запреты на одноразовый пластик и инновации в области перерабатываемых и компостируемых упаковочных материалов еще больше стимулируют расширение рынка

- Ожидается, что Европа будет доминировать на рынке безпластиковой упаковки благодаря сильной экологической политике, высокой осведомленности потребителей и активному участию как государственного, так и частного секторов в инициативах по устойчивому развитию. Такие страны, как Германия, Франция и Нидерланды, лидируют в принятии благодаря строгим нормативным рамкам и требованиям по экологичной упаковке

- Азиатско-Тихоокеанский регион, как ожидается, станет самым быстрорастущим регионом в прогнозируемый период, поддерживаемый растущей активностью электронной коммерции, повышением осведомленности об окружающей среде и правительственными кампаниями по сокращению пластиковых отходов в густонаселенных странах, таких как Китай, Индия и Индонезия. Регион также выигрывает от новых местных производителей, инвестирующих в устойчивые упаковочные технологии

- Ожидается, что бумажная упаковка займет наибольшую долю рынка благодаря своей пригодности для вторичной переработки, широкой доступности и универсальности в секторах продуктов питания, напитков и потребительских товаров. Спрос на инновационную, высокобарьерную и эстетически приятную бумажную упаковку быстро растет, в то время как интерес к биоразлагаемым пленкам и решениям из формованного волокна также набирает обороты, усиливая долгосрочный потенциал роста сегмента

Объем отчета и сегментация рынка упаковки без пластика

|

Атрибуты |

Ключевые данные о рынке упаковки без пластика |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка упаковки без пластика

« Инновации, ориентированные на функциональность, и акцент на устойчивое развитие в упаковке без пластика »

- Видной и быстро развивающейся тенденцией на мировом рынке упаковки без пластика является разработка современных упаковочных материалов, которые сочетают в себе устойчивость с улучшенной функциональностью, такой как улучшенные барьерные свойства, долговечность и пригодность к вторичной переработке. Эти инновации расширяют применение в секторах продуктов питания, напитков, косметики и электронной коммерции, сдвигая рынок в сторону высокопроизводительных, экологически безопасных упаковочных решений.

- Ведущие компании, такие как Amcor, Mondi Group и Tetra Pak, вкладывают значительные средства в биополимеры, компостируемые пленки и материалы на основе волокон, которые соответствуют строгим экологическим нормам, сохраняя при этом защиту продукта и срок годности. Это согласуется с растущей государственной политикой, направленной на сокращение пластиковых отходов, и растущим спросом потребителей на более экологичные варианты упаковки.

- Устойчивость набирает все большую популярность, все больше внимания уделяется принципам экономики замкнутого цикла, включая проектирование для вторичной переработки, использование возобновляемого сырья и минимизацию углеродного следа. Регулирующие инициативы в Европе, Северной Америке и Азиатско-Тихоокеанском регионе ускоряют принятие биоразлагаемых, компостируемых и перерабатываемых упаковочных решений для борьбы с загрязнением пластиком

- В то же время инновации в производственных технологиях, такие как экструзионное покрытие, ламинирование без растворителей и интеграция биоразлагаемых добавок, улучшают эксплуатационные характеристики материалов, экономическую эффективность и масштабируемость, что позволяет более широко внедрять альтернативы без пластика.

- Интеграция цифровых инструментов, таких как блокчейн для обеспечения прозрачности цепочки поставок и интеллектуальная маркировка для информирования потребителей о возможности вторичной переработки и правильной утилизации, становится все более распространенной, помогая брендам выделяться и продвигать устойчивые практики.

- Этот стратегический акцент на объединении экологически чистых материалов с функциональными инновациями меняет динамику рынка. Компании, сосредоточенные на НИОКР в области устойчивых материалов, соблюдении меняющихся экологических норм и просвещении потребителей, готовы возглавить рост на рынках, требующих ответственных и инновационных упаковочных решений

Динамика рынка упаковки без пластика

Водитель

«Растущий спрос на экологически чистые, функциональные и соответствующие нормативным требованиям упаковочные решения»

- Растущее внимание к снижению загрязнения пластиком и содействию экологической устойчивости является основным фактором, стимулирующим рост рынка упаковки без пластика. Бренды и производители переходят на альтернативы без пластика, которые предлагают биоразлагаемость, компостируемость и пригодность для вторичной переработки, чтобы удовлетворить потребительский спрос и соответствовать строгим нормам

- Например, в начале 2025 года компания Amcor запустила новую линейку компостируемой упаковки из растительных материалов, которая сохраняет высокие барьерные свойства и при этом значительно снижает воздействие на окружающую среду, что отвечает растущим нормативным запретам на одноразовый пластик в Европе и Северной Америке.

- Рост секторов электронной коммерции и фасованных продуктов питания ускоряет спрос на инновационную упаковку без пластика, которая не только защищает продукты, но и увеличивает срок их хранения и удобство для потребителей, не ставя под угрозу устойчивость.

- Ужесточение государственных норм и политик в отношении одноразового пластика, таких как схемы расширенной ответственности производителей (РОП) и прямые запреты, вынуждают компании инвестировать в экологически чистые упаковочные решения, соответствующие меняющимся правовым нормам во всем мире.

- Достижения в области материаловедения и производственных процессов, такие как разработка полимеров на биологической основе, покрытия без растворителей и технологии формованного волокна, позволяют производить прочные, универсальные и экономичные альтернативы упаковке без пластика, способствуя ее более широкому внедрению.

- Такое сочетание экологической ответственности, соответствия нормативным требованиям и инноваций ускоряет расширение рынка. Компании, сосредоточенные на НИОКР в области устойчивых материалов, функционального дизайна и интеграции экономики замкнутого цикла, имеют все возможности извлечь выгоду из растущего спроса на упаковочные решения без пластика во всем мире

Сдержанность/Вызов

« Высокие производственные затраты и сложная нормативно-правовая база в сфере упаковки без пластика »

- Капиталоемкий характер производства упаковочных материалов без пластика, особенно тех, которые производятся из биополимеров и инновационных компостируемых субстратов, представляет собой значительный барьер для роста рынка. Высокие инвестиции в специализированное производственное оборудование, источники сырья и системы обеспечения качества повышают эксплуатационные расходы, особенно для новых участников и мелких производителей.

- Например, разработка упаковки, которая соответствует как функциональным требованиям (таким как барьеры для влаги и кислорода), так и экологическим стандартам, таким как сертификация ASTM D6400 или EN 13432, требует дорогостоящих испытаний, валидации и оптимизации процесса, что увеличивает время вывода продукции на рынок и расходы.

- Сложный и развивающийся нормативный ландшафт в регионах, включая запреты на одноразовый пластик, требования к маркировке и стандарты биоразлагаемости и компостируемости, создает проблемы соответствия для производителей. Навигация в этих разнообразных рамках, таких как Директива ЕС по упаковке, правила FDA США и формирующиеся политики в Азиатско-Тихоокеанском регионе, требует обширной документации, тестирования и частых аудитов, что приводит к административной нагрузке и задержкам в запуске продуктов.

- Различия в региональных правилах часто требуют перепроектирования продукции или корректировки ее рецептуры для разных рынков, что ограничивает экономию за счет масштаба и усложняет глобальные цепочки поставок и дистрибуции.

- Кроме того, колебания доступности и цен на возобновляемое сырье, такое как целлюлоза, крахмал и полимолочная кислота (PLA), а также сбои в цепочке поставок, вызванные геополитической напряженностью и экологическими факторами, усиливают давление на производственные затраты и прибыльность. Эти ограничения ставят под сомнение способность производителей предлагать конкурентоспособные по цене решения для упаковки без пластика в больших масштабах

Объем рынка упаковки без пластика

Рынок сегментирован по признаку материала, упаковочного продукта и конечного использования.

- По материалу

По материалу рынок упаковки без пластика сегментируется на металл, бумагу, стекло и другие.

Сегмент бумаги доминирует на рынке с самой большой долей выручки в 2024 году, что обусловлено его пригодностью для вторичной переработки, универсальностью и широким признанием в упаковке продуктов питания, напитков и потребительских товаров. Растущее предпочтение потребителями устойчивых, биоразлагаемых и компостируемых упаковочных решений на основе бумаги в сочетании со строгими правилами, ограничивающими использование пластика, подпитывает устойчивый рост. Инновации в области высокобарьерных покрытий и легких бумажных материалов еще больше расширяют области применения, сохраняя при этом свежесть и долговечность продукта

- По упаковке продукта

По типу упаковочного продукта рынок упаковки без пластика сегментируется на пакеты, коробки, тубы, блистеры и полоски, бутылки и банки, картонные коробки, лотки и банки.

Сегмент Pouches занимает самую большую долю выручки в 2024 году, в первую очередь благодаря своей универсальности, легкости и экономической эффективности для продуктов питания, напитков и средств личной гигиены. Pouches предлагают отличную привлекательность на полке и удобство, например, возможность повторного запечатывания и контроль порции, что делает их предпочтительным выбором как для брендов, так и для потребителей, ищущих устойчивые альтернативы жесткой упаковке

- По конечному использованию

По признаку конечного использования рынок упаковки без пластика сегментируется на косметику, продукты питания и напитки, фармацевтику и потребительские товары.

Сегмент «Еда и напитки» доминирует на рынке с наибольшей долей выручки в 2024 году, что обусловлено растущим предпочтением потребителей экологически безопасных упаковочных решений, которые сохраняют свежесть и продлевают срок годности. Рост спроса на биоразлагаемые, перерабатываемые и компостируемые упаковочные материалы, особенно в готовых к употреблению, органических и натуральных пищевых продуктах, стимулирует рост. Нормативное давление с целью сокращения пластиковых отходов в пищевой промышленности еще больше ускоряет внедрение упаковки без пластика

Региональный анализ рынка упаковки без пластика

- Северная Америка доминирует на рынке безпластиковой упаковки с наибольшей долей выручки в 37,2% в 2024 году, что обусловлено ростом потребительского спроса на устойчивые упаковочные решения в секторах продуктов питания, напитков и средств личной гигиены. Регион выигрывает от строгих экологических норм, передовой производственной инфраструктуры и повышенной осведомленности потребителей о загрязнении пластиком.

- Производители в Северной Америке вкладывают значительные средства в инновационные биоматериалы и компостируемые упаковочные материалы, чтобы соответствовать строгим государственным нормам и растущим предпочтениям потребителей, заботящихся об экологии. США лидируют в регионе, поддерживаемые агрессивной политикой запрета одноразового пластика и растущей деятельностью НИОКР в области устойчивых упаковочных технологий

Обзор рынка упаковки без пластика в США

Рынок упаковки без пластика в США получил наибольшую долю выручки в размере около 82% в Северной Америке в 2024 году, чему способствовал рост электронной коммерции и спрос на биоразлагаемую упаковку для продуктов питания и средств личной гигиены. Нормативно-правовая база страны, включая Закон о борьбе с загрязнением пластиком, стимулирует внедрение альтернатив обычным пластикам. Постоянные инвестиции в инфраструктуру переработки и инициативы в области экономики замкнутого цикла дополнительно поддерживают расширение рынка

Обзор европейского рынка упаковки без пластика

Германия остается ключевым рынком в Европе благодаря своей развитой упаковочной промышленности, акценту на сертификации устойчивости и потребительскому спросу на экологически чистые продукты. Инвестиции в биоматериалы и инновации в упаковке, направленные на сокращение выбросов углерода, ускоряют рост

Обзор рынка упаковки без пластика в Великобритании

Ожидается, что рынок Великобритании будет свидетелем сильного роста, поддерживаемого правительственными запретами на одноразовый пластик и усилением потребительской пропаганды устойчивой упаковки. Совместные инициативы между игроками отрасли и исследовательскими организациями стимулируют прогресс в компостируемых и перерабатываемых форматах упаковки

Обзор рынка упаковки без пластика в Германии

Германия остается ключевым рынком в Европе, движимая своим лидерством в области высококачественного технического текстиля и сильной производственной базой в сфере здравоохранения. Страна инвестирует в интеграцию интеллектуального текстиля для удаленного мониторинга пациентов и повышения устойчивости цепочек поставок больничного текстиля посредством программ переработки и экологических сертификатов

Обзор рынка упаковки без пластика в Азиатско-Тихоокеанском регионе

Ожидается, что рынок упаковки без пластика в Азиатско-Тихоокеанском регионе зафиксирует самый быстрый среднегодовой темп роста в 25,3% с 2025 по 2032 год, что обусловлено быстрой урбанизацией, расширением секторов розничной торговли и электронной коммерции, а также растущей осведомленностью об окружающей среде. Такие страны, как Китай, Индия, Япония и Южная Корея, наблюдают растущий спрос на доступные, высококачественные решения по упаковке без пластика

Обзор рынка упаковки без пластика в Японии

Рост рынка Японии обусловлен строгими экологическими стандартами, сильным акцентом на безопасность продукции и потребительским спросом на упаковку с минимальными отходами. Инновации в области устойчивой стеклянной и бумажной упаковки, а также программы экомаркировки являются ключевыми драйверами роста

Обзор рынка упаковки без пластика в Китае

Китай занимает самую большую долю доходов в Азиатско-Тихоокеанском регионе по состоянию на 2024 год, чему способствуют его огромная производственная база, увеличивающиеся правительственные распоряжения по сокращению пластика и растущее предпочтение потребителями устойчивой упаковки в пищевой промышленности и индустрии личной гигиены. Внутренняя политика, ориентированная на принципы экономики замкнутого цикла, стимулирует инновации в области биоразлагаемых материалов и повторного использования упаковки

Доля рынка упаковки без пластика

Лидерами рынка специализированных крахмалов являются в первую очередь известные компании, в том числе:

- Amcor plc (Швейцария)

- Группа компаний Mondi (Великобритания)

- Tetra Pak International SA (Швейцария)

- DS Smith Plc (Великобритания)

- Smurfit Kappa Group plc (Ирландия)

- Huhtamaki Oyj (Финляндия)

- Uflex Ltd. (Индия)

- Компания WestRock (США)

- Корпорация Sealed Air (США)

- Novolex Holdings, LLC (США)

- Genpak, LLC (США)

- Vegware Ltd. (Великобритания)

- BioPak Pty Ltd (Австралия)

- TIPA Corp Ltd. (Израиль)

- PulpWorks, Inc. (США)

Последние разработки на мировом рынке упаковки без пластика

- В апреле 2025 года компания EcoPack Innovations запустила новую линейку полностью компостируемых бумажных пакетов, предназначенных для сектора продуктов питания и напитков. Эти пакеты имеют усовершенствованные барьерные покрытия, полученные из натуральных материалов, что обеспечивает более длительный срок хранения продукта и поддерживает цели по нулевому количеству пластиковых отходов.

- В марте 2025 года Tetra Pak объявила о расширении своих производственных мощностей по производству картонной упаковки без пластика в Европе, включив возобновляемые растительные материалы и перерабатываемые барьерные слои. Эта инициатива соответствует растущему давлению со стороны регулирующих органов и потребительскому спросу на экологически чистые упаковочные решения.

- В феврале 2025 года компания Amcor представила линейку перерабатываемых стеклянных бутылок с легким дизайном и экологичными крышками, ориентированных на рынки косметики и средств личной гигиены. Новые бутылки сокращают выбросы углерода при транспортировке и полностью пригодны для вторичной переработки в рамках существующих потоков переработки стекла.

- В январе 2025 года Ball Corporation представила свои первые алюминиевые банки, изготовленные из 100% переработанного материала для упаковки напитков, стремясь ускорить усилия по внедрению экономики замкнутого цикла. Запуск продукта поддерживает растущее предпочтение потребителями и брендами металлической упаковки как устойчивой альтернативы пластику.

- В январе 2025 года Mondi Group сотрудничала с крупным мировым ритейлером с целью разработки бумажных коробок без пластика с инновационными складными конструкциями, которые минимизируют использование материала, одновременно повышая защиту продукта и визуальную привлекательность. Это партнерство направлено на масштабирование устойчивых упаковочных решений в секторах электронной коммерции и розничной торговли

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.