Global Plastic Healthcare Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.78 Billion

USD

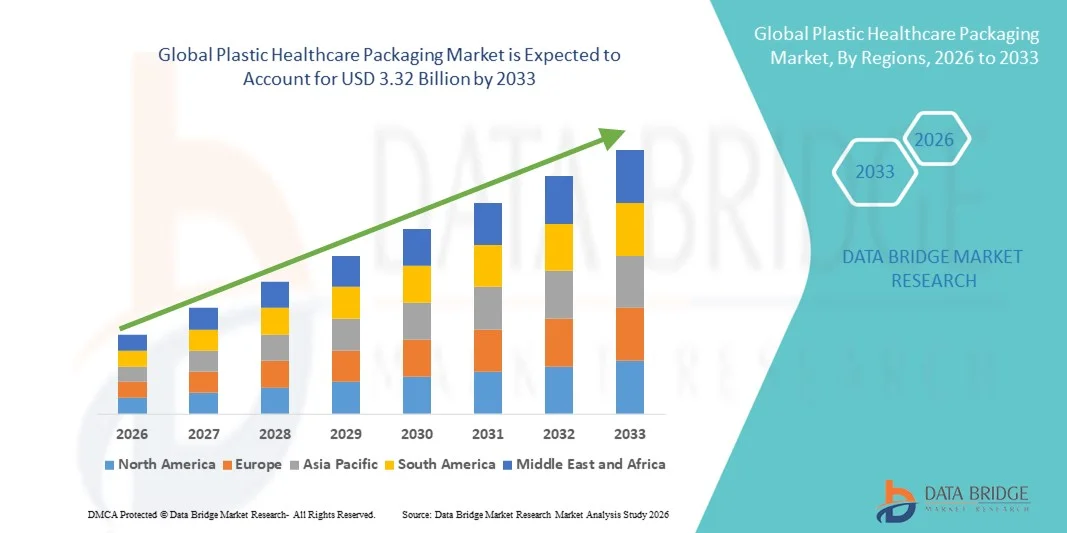

3.32 Billion

2025

2033

USD

1.78 Billion

USD

3.32 Billion

2025

2033

| 2026 –2033 | |

| USD 1.78 Billion | |

| USD 3.32 Billion | |

| % | |

|

Глобальный рынок пластиковой упаковки для медицинских изделий: сегментация по типу (полиэтилен высокой плотности, полипропилен, поликарбонат, полиэтилентерефталат и другие), способам доставки лекарственных средств (легочные, пероральные, трансдермальные, инъекционные, назальные, местные, глазные и внутривенные), отраслям (фармацевтическая и медицинская промышленность ), упаковке (первичная упаковка, вторичная упаковка), применению (блистерная упаковка, пластиковые бутылки, пластиковые упаковочные пакеты, пластиковые бочки, шприцы для предварительного наполнения, крышки и затворы и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка пластиковой упаковки для медицинских изделий

- Объем мирового рынка пластиковой упаковки для медицинских изделий в 2025 году оценивался в 1,78 млрд долларов США и, как ожидается, достигнет 3,32 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,11% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на безопасные, стерильные и долговечные упаковочные решения для фармацевтических препаратов, медицинских изделий и товаров медицинского назначения, а также постоянным технологическим прогрессом в области пластмассовых материалов и упаковочных процессов, повышающих барьерную защиту, срок годности и соответствие нормативным требованиям в медицинских учреждениях.

- Кроме того, растущее внимание к безопасности пациентов, целостности продукции и удобству — например, к простоте использования, защите от вскрытия и легкости упаковки — в сочетании с растущим производством фармацевтических препаратов и медицинских изделий ускоряет внедрение решений по упаковке медицинских изделий из пластика, что значительно стимулирует общий рост рынка.

Анализ рынка пластиковой упаковки для медицинских изделий

- Пластиковая упаковка для медицинских изделий, включая бутылки, контейнеры, блистеры, флаконы и пакеты, играет важнейшую роль в защите фармацевтических препаратов, медицинских изделий и товаров медицинского назначения, обеспечивая стерильность, прочность и длительный срок хранения в больницах, розничной торговле и при оказании медицинской помощи на дому.

- Растущий спрос на пластиковую упаковку для медицинских изделий обусловлен главным образом увеличением производства фармацевтической продукции, расширением использования медицинских изделий и строгими нормативными требованиями к безопасной упаковке с защитой от вскрытия, а также достижениями в области легких, высокобарьерных и экологически чистых пластиковых материалов.

- Северная Америка доминировала на рынке пластиковой упаковки для медицинских изделий, занимая наибольшую долю выручки — приблизительно 34,9% в 2025 году. Этому способствовали развитая фармацевтическая отрасль, строгие стандарты соответствия нормативным требованиям, высокие расходы на здравоохранение и присутствие ведущих производителей упаковки, особенно в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке пластиковой упаковки для медицинских изделий в течение прогнозируемого периода, чему способствуют расширение фармацевтического производства, рост расходов на здравоохранение, увеличение населения и быстрый рост организаций, занимающихся контрактным производством, в таких странах, как Китай и Индия.

- Фармацевтическая промышленность доминировала на рынке с долей выручки в 68,2% в 2025 году, чему способствовали крупномасштабное производство и дистрибуция лекарственных препаратов по всему миру.

Обзор отчета и сегментация рынка пластиковой упаковки для медицинских учреждений

|

Атрибуты |

Ключевые аспекты рынка пластиковой упаковки для медицинских учреждений |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка пластиковой упаковки для медицинских изделий

Растущий спрос на экологичную и высокоэффективную пластиковую упаковку для медицинских изделий.

- A prominent and accelerating trend in the global plastic healthcare packaging market is the increasing shift toward sustainable, recyclable, and high-performance plastic materials driven by environmental regulations and growing awareness among healthcare providers and pharmaceutical companies. Manufacturers are actively adopting eco-friendly polymers, lightweight designs, and reduced material usage without compromising product safety and integrity

- For instance, Amcor has expanded its portfolio of recyclable polyethylene-based healthcare packaging solutions designed for medical devices and pharmaceutical products, enabling improved sustainability while maintaining strict barrier and sterility requirements. Similarly, Berry Global has introduced medical-grade packaging solutions incorporating recycled content to support circular economy goals in healthcare packaging

- Advancements in material science are enabling plastic healthcare packaging to offer enhanced properties such as superior moisture resistance, chemical stability, tamper evidence, and extended shelf life. These innovations are particularly critical for packaging sensitive products such as injectable drugs, biologics, and diagnostic kits, where contamination prevention and product stability are essential

- The growing adoption of unit-dose, blister, and pre-filled packaging formats further supports this trend, as these solutions enhance patient safety, dosing accuracy, and regulatory compliance. Plastic healthcare packaging continues to evolve to meet the increasing demand for traceability, labeling clarity, and compliance with international healthcare standards

- This trend toward safer, lighter, and more sustainable packaging solutions is reshaping purchasing decisions across pharmaceutical companies, hospitals, and medical device manufacturers. As a result, companies such as Gerresheimer and Schott are investing heavily in innovative plastic packaging designs that balance environmental responsibility with high functional performance

- The demand for advanced plastic healthcare packaging solutions is growing steadily across pharmaceutical, medical device, and diagnostic sectors, as end users increasingly prioritize safety, sustainability, and regulatory compliance

Plastic Healthcare Packaging Market Dynamics

Driver

Growing Pharmaceutical Production and Expanding Healthcare Infrastructure

- The rapid growth of the global pharmaceutical industry, combined with expanding healthcare infrastructure, is a major driver fueling demand for Plastic Healthcare Packaging. Rising production of medicines, vaccines, and medical devices has increased the need for reliable, sterile, and scalable packaging solutions

- For instance, in March 2024, West Pharmaceutical Services announced capacity expansions for its pharmaceutical packaging components to support increasing global demand for injectable drug delivery and containment systems. Such strategic developments by key players are expected to drive market growth during the forecast period

- Increasing prevalence of chronic diseases, aging populations, and rising healthcare expenditure are further accelerating the demand for packaged pharmaceuticals and medical products, directly supporting the growth of plastic healthcare packaging

- In addition, the expansion of hospital networks, diagnostic laboratories, and pharmaceutical manufacturing facilities—particularly in emerging economies—is boosting demand for cost-effective, durable, and compliant plastic packaging solutions

- The need for packaging that ensures sterility, tamper resistance, and ease of transportation, along with compatibility with automated filling and sealing systems, continues to strengthen the adoption of plastic healthcare packaging across the healthcare value chain

Restraint/Challenge

Environmental Concerns and Stringent Regulatory Compliance

- Environmental concerns related to plastic waste and sustainability pose a significant challenge to the Plastic Healthcare Packaging market. The healthcare sector’s reliance on single-use plastic packaging has drawn scrutiny from regulators and environmental organizations, increasing pressure on manufacturers to reduce environmental impact

- For instance, stricter regulations in regions such as Europe regarding plastic waste management and recyclability have increased compliance costs for packaging manufacturers, making product development more complex and time-intensive

- Compliance with stringent healthcare regulations, including FDA, EMA, and ISO standards, further adds to operational challenges, as plastic healthcare packaging must meet rigorous safety, quality, and traceability requirements. Any failure to comply can result in product recalls, financial penalties, or reputational damage

- Moreover, the higher cost associated with developing sustainable and recyclable medical-grade plastics compared to conventional materials can limit adoption, particularly among cost-sensitive healthcare providers and manufacturers in developing regions

- Overcoming these challenges through material innovation, regulatory alignment, investment in recycling technologies, and collaboration across the healthcare value chain will be critical for ensuring long-term growth and sustainability of the Plastic Healthcare Packaging market

Plastic Healthcare Packaging Market Scope

The market is segmented on the basis of type, drug delivery, industries, packaging, and applications.

- By Type

В зависимости от типа, мировой рынок пластиковой упаковки для медицинских изделий сегментирован на полиэтилен высокой плотности (HDPE), полипропилен (PP), поликарбонат (PC), полиэтилентерефталат (PET) и другие. Сегмент полипропилена (PP) занимал наибольшую долю рынка (34,8%) в 2025 году благодаря своей превосходной химической стойкости, высокой прочности и пригодности для фармацевтической и медицинской упаковки. Полипропилен широко используется в медицинских контейнерах, крышках, колпачках и шприцах благодаря своей способности выдерживать процессы стерилизации. Его малый вес снижает транспортные расходы, сохраняя при этом целостность упаковки. PP обладает превосходной влагостойкостью, обеспечивая длительный срок хранения лекарственных препаратов. Высокий спрос со стороны производителей инъекционной и пероральной упаковки лекарственных препаратов поддерживает доминирование. Совместимость с высокоскоростными производственными линиями повышает эффективность. Экономическая эффективность по сравнению с альтернативными пластиками способствует внедрению. Рост мирового производства фармацевтической продукции стимулирует потребление. Регуляторное признание еще больше укрепляет рыночные позиции. Растущее использование одноразовой медицинской упаковки поддерживает спрос. Непрерывные инновации в материалах улучшают характеристики. В совокупности эти факторы определяют лидерство PP.

Ожидается, что сегмент полиэтилентерефталата (ПЭТ) продемонстрирует самый быстрый среднегодовой темп роста в 8,9% в период с 2026 по 2033 год, обусловленный растущим спросом на прозрачные, легкие и пригодные для вторичной переработки решения в области упаковки для здравоохранения. ПЭТ обладает превосходной прозрачностью, что делает его идеальным для визуального контроля фармацевтической продукции. Растущие инициативы в области устойчивого развития способствуют внедрению ПЭТ благодаря его возможности вторичной переработки. Увеличение использования в бутылках для жидких лекарств и сиропов поддерживает рост. Высокие барьерные свойства ПЭТ защищают лекарства от загрязнения. Расширение рынков безрецептурных лекарств стимулирует спрос. Улучшенные составы смол повышают долговечность. Внедрение ПЭТ растет в развивающихся странах. Фармацевтические бренды предпочитают ПЭТ за премиальную эстетику упаковки. Более низкий углеродный след по сравнению с альтернативами повышает признание. Инвестиции в инфраструктуру переработки поддерживают расширение. Эти факторы ускоряют рост рынка ПЭТ.

- Доставка лекарственных препаратов

В зависимости от способа доставки лекарственных средств, мировой рынок пластиковой упаковки для медицинских изделий сегментирован на препараты для лечения заболеваний легких, пероральные препараты, трансдермальные, инъекционные, назальные, топические, офтальмологические и внутривенные (ВВ) препараты. Сегмент пероральных препаратов занимал наибольшую долю рынка (41,6%) в 2025 году, что обусловлено высоким мировым потреблением таблеток, капсул и сиропов. Пластиковая упаковка, такая как флаконы, блистерные упаковки и крышки, обеспечивает безопасность и точность дозировки. Рост распространенности хронических заболеваний увеличивает использование пероральных лекарственных средств. Удобство и соблюдение пациентами режима лечения способствуют использованию пероральных форм. Пластиковая упаковка обеспечивает отличную защиту от влаги и загрязнений. Экономически эффективное массовое производство поддерживает широкомасштабное внедрение. Увеличение доступности безрецептурных лекарств стимулирует спрос на упаковку. Сильный рост фармацевтического производства поддерживает доминирующее положение на рынке. Увеличенный срок годности повышает стабильность лекарственных средств. Соблюдение нормативных требований дополнительно укрепляет доверие. Рост численности пожилого населения увеличивает потребление пероральных лекарственных средств. Эти факторы способствуют лидерству на рынке.

Прогнозируется, что сегмент инъекционных препаратов будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 9,5% в период с 2026 по 2033 год, чему способствуют растущее использование биологических препаратов, вакцин и передовых терапевтических средств. Увеличение числа глобальных программ вакцинации повышает спрос на упаковку для инъекционных препаратов. Пластиковые предварительно заполненные шприцы и флаконы снижают риск поломки по сравнению со стеклянными. Рост числа стационарных методов лечения ускоряет внедрение. Технологические достижения улучшают барьерные свойства пластика. Спрос на одноразовую упаковку поддерживает рост. Растущая распространенность рака и аутоиммунных заболеваний стимулирует использование инъекционных препаратов. Повышенная безопасность и стерильность повышают предпочтение. Расширение портфеля биологических препаратов способствует расширению рынка. Увеличение расходов на здравоохранение ускоряет внедрение. Развивающиеся рынки демонстрируют сильный рост спроса. Эти факторы способствуют быстрому расширению.

- По отраслям

В зависимости от отрасли, глобальный рынок пластиковой упаковки для здравоохранения сегментирован на фармацевтическую промышленность и производство медицинских изделий. Фармацевтический сегмент доминировал на рынке с долей выручки в 68,2% в 2025 году, чему способствовало крупномасштабное производство и распространение лекарственных препаратов по всему миру. Пластиковая упаковка обеспечивает безопасность продукции, соответствие стандартам и длительный срок хранения. Рост производства дженериков стимулирует спрос на упаковку. Ужесточение нормативных требований способствует стандартизации упаковочных решений. Рост бремени хронических заболеваний стимулирует потребление фармацевтической продукции. Пластиковая упаковка обеспечивает защиту от вскрытия. Экономическая эффективность обуславливает предпочтение альтернативным материалам. Расширение глобальных цепочек поставок фармацевтической продукции укрепляет доминирование. Спрос на упаковку с защитой от детей способствует росту. Значительные инвестиции в НИОКР стимулируют инновации. Рост экспорта увеличивает объемы упаковки. Эти факторы поддерживают лидерство фармацевтической отрасли.

Ожидается, что сегмент медицинских изделий будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 8,1% в период с 2026 по 2033 год, чему способствует растущее использование одноразовых медицинских изделий. Рост числа малоинвазивных процедур увеличивает использование устройств. Пластиковая упаковка обеспечивает стерильность и защиту во время транспортировки. Рост числа хирургических процедур стимулирует спрос. Технологические достижения повышают безопасность упаковки. Рост популярности домашнего ухода за больными способствует росту. Растет спрос на легкую и прочную упаковку. Регуляторное внимание к контролю инфекций стимулирует внедрение. Расширение инфраструктуры здравоохранения способствует расширению. Рост развивающихся рынков ускоряет спрос. Медицинские инновации стимулируют потребности в упаковке. Эти факторы обеспечивают быстрый рост.

- По упаковке

В зависимости от типа упаковки, глобальный рынок пластиковой упаковки для здравоохранения сегментируется на первичную и вторичную упаковку. В 2025 году сегмент первичной упаковки занимал наибольшую долю рынка, составляющую 59,3%, благодаря непосредственному контакту с фармацевтической и медицинской продукцией. Первичная упаковка обеспечивает безопасность, стабильность и предотвращение загрязнения лекарственных средств. Высокий спрос на флаконы, блистерные упаковки и предварительно заполненные шприцы поддерживает доминирование. Рост фармацевтического производства стимулирует развитие. Строгое соблюдение нормативных требований усиливает спрос. Первичная упаковка увеличивает срок годности и точность дозирования. Технологические инновации улучшают барьерные свойства. Рост производства биопрепаратов увеличивает потребность. Большие объемы потребления поддерживают долю рынка. Экономически эффективные материалы стимулируют внедрение. Значительные расходы на здравоохранение способствуют росту. Эти факторы поддерживают лидерство.

Ожидается, что сегмент вторичной упаковки будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 7,6% в период с 2026 по 2033 год, чему способствуют растущее внимание к брендингу, маркировке и защите логистики. Рост экспорта фармацевтической продукции стимулирует спрос на вторичную упаковку. Ужесточение требований к отслеживаемости способствует ее внедрению. Растет спрос на решения, обеспечивающие защиту от несанкционированного вскрытия. Рост электронной коммерции в сфере дистрибуции фармацевтической продукции стимулирует потребность. Вторичная упаковка повышает безопасность транспортировки. Повышение стандартов маркировки способствует росту. Спрос на экологически чистые материалы стимулирует инновации. Тенденции к персонализации способствуют расширению. На развивающихся рынках наблюдается рост внедрения. Инвестиции в автоматизацию упаковки повышают эффективность. Все эти факторы способствуют росту.

- По приложениям

On the basis of applications, the Global Plastic Healthcare Packaging market is segmented into Blister Packs, Plastic Bottles, Plastic Packing Bags, Plastic Drums, Pre-fill Syringe, Caps and Closure, and Others. The Plastic Bottles segment held the largest market revenue share of 32.5% in 2025, driven by widespread use in liquid and solid pharmaceutical formulations. Plastic bottles provide durability, lightweight handling, and cost efficiency. High demand from oral drug packaging supports dominance. Compatibility with HDPE and PET materials boosts adoption. Bottles offer excellent barrier protection. Child-resistant and tamper-proof features increase usage. Growth in OTC drugs fuels demand. Easy transportation supports large-scale use. Strong manufacturing scalability enhances supply. Regulatory compliance strengthens trust. Growing pharmaceutical consumption drives growth. These factors sustain dominance.

The Pre-fill Syringe segment is expected to witness the fastest CAGR of 10.4% from 2026 to 2033, driven by rising demand for injectable biologics and vaccines. Prefilled syringes improve dosing accuracy and patient safety. Increasing adoption in hospitals boosts growth. Demand for self-injection therapies supports expansion. Plastic syringes reduce breakage risks. Growth in chronic disease treatment fuels usage. Technological advancements enhance sterility. Rising vaccination programs support demand. Expansion in home healthcare boosts adoption. Improved patient convenience drives preference. Emerging markets show rapid uptake. These factors accelerate growth.

Plastic Healthcare Packaging Market Regional Analysis

- North America dominated the plastic healthcare packaging market with the largest revenue share of approximately 34.9% in 2025, supported by a mature pharmaceutical industry, strong regulatory compliance standards, high healthcare spending, and the presence of leading plastic healthcare packaging manufacturers, particularly in the U.S.

- Healthcare providers and pharmaceutical companies in the region highly value plastic healthcare packaging solutions for their superior barrier protection, durability, sterility assurance, and compatibility with stringent regulatory requirements for pharmaceuticals, medical devices, and diagnostic products

- This strong market position is further reinforced by advanced healthcare infrastructure, high adoption of innovative drug delivery systems, and increasing demand for safe, tamper-evident, and patient-friendly packaging, establishing plastic healthcare packaging as a preferred solution across pharmaceutical, hospital, and medical device applications

U.S. Plastic Healthcare Packaging Market Insight

The U.S. plastic healthcare packaging market captured the largest revenue share in 2025 within North America, driven by the country’s extensive pharmaceutical manufacturing base, high consumption of prescription drugs, and strict FDA regulations governing medical packaging safety and quality. Manufacturers are increasingly focusing on high-performance plastics for applications such as blister packs, IV containers, prefilled syringes, and medical trays. The growing demand for biologics, injectables, and personalized medicine, along with strong investments in sustainable and recyclable medical packaging materials, continues to propel the U.S. plastic healthcare packaging market.

Europe Plastic Healthcare Packaging Market Insight

The Europe plastic healthcare packaging market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by stringent regulatory standards related to patient safety, product traceability, and environmental sustainability. The region’s strong pharmaceutical and medical device industries are increasing the adoption of high-quality plastic packaging solutions that ensure sterility, chemical resistance, and extended shelf life. Additionally, rising emphasis on recyclable and eco-friendly healthcare packaging materials, supported by EU regulations, is encouraging innovation and adoption across pharmaceutical and healthcare sectors.

U.K. Plastic Healthcare Packaging Market Insight

The U.K. plastic healthcare packaging market is anticipated to grow at a noteworthy CAGR during the forecast period, supported by a well-established healthcare system and rising demand for pharmaceutical and medical device packaging. Increased focus on patient safety, medication adherence, and tamper-evident packaging is driving the use of advanced plastic healthcare packaging formats. Furthermore, the presence of strong pharmaceutical distribution networks and growing investments in sustainable medical packaging solutions are expected to support steady market growth in the U.K.

Germany Plastic Healthcare Packaging Market Insight

The Germany plastic healthcare packaging market is expected to expand at a considerable CAGR during the forecast period, fueled by the country’s strong pharmaceutical manufacturing capabilities and emphasis on quality, precision, and regulatory compliance. Germany’s advanced healthcare infrastructure and leadership in medical technology support the adoption of high-performance plastic packaging solutions for pharmaceuticals, diagnostics, and medical devices. The increasing focus on sustainable materials and recyclable medical plastics further strengthens market growth, aligning with the country’s environmental and innovation-driven approach.

Asia-Pacific Plastic Healthcare Packaging Market Insight

The Asia-Pacific plastic healthcare packaging market is expected to grow at the fastest CAGR during the forecast period, driven by expanding pharmaceutical manufacturing, rising healthcare expenditure, increasing population, and rapid growth of contract manufacturing organizations (CMOs) in countries such as China and India. Improving healthcare access, growing demand for affordable medicines, and rising production of generic drugs are significantly boosting the demand for cost-effective and scalable plastic healthcare packaging solutions across the region.

Japan Plastic Healthcare Packaging Market Insight

The Japan plastic healthcare packaging market is witnessing steady growth due to the country’s advanced healthcare system, aging population, and strong demand for high-quality pharmaceutical packaging. Japan places significant emphasis on patient safety, precision dosing, and contamination prevention, which supports the adoption of sophisticated plastic packaging solutions. The increasing use of unit-dose and blister packaging, along with innovations in lightweight and recyclable medical plastics, continues to drive market expansion in Japan.

China Plastic Healthcare Packaging Market Insight

The China plastic healthcare packaging market accounted for the largest revenue share in Asia Pacific in 2025, attributed to rapid expansion of pharmaceutical manufacturing, rising healthcare spending, and strong government support for domestic drug production. China’s growing role as a global pharmaceutical manufacturing hub, combined with increasing demand for packaged medicines and medical devices, is driving large-scale adoption of plastic healthcare packaging. The presence of numerous domestic packaging manufacturers and expanding contract manufacturing activities further accelerate market growth in the country.

Plastic Healthcare Packaging Market Share

The Plastic Healthcare Packaging industry is primarily led by well-established companies, including:

- Amcor plc (Switzerland)

- West Pharmaceutical Services, Inc. (U.S.)

- Gerresheimer AG (Germany)

- AptarGroup, Inc. (U.S.)

- Schott AG (Germany)

- B.D. (U.S.)

- Sealed Air Corporation (U.S.)

- Constantia Flexibles (Austria)

- RPC Group (U.K.)

- Klöckner Pentaplast (Germany)

- Huhtamaki Oyj (Finland)

- Sonoco Products Company (U.S.)

- SGD Pharma (France)

- Comar, LLC (U.S.)

- Uflex Ltd. (India)

- ALPLA Group (Austria)

- Takemoto Yohki Co., Ltd. (Japan)

- Nipro Corporation (Japan)

- CCL Industries Inc. (Canada)

Latest Developments in Global Plastic Healthcare Packaging Market

- In April 2025, Amcor opened an advanced coating facility in Malaysia dedicated to healthcare packaging, expanding its manufacturing footprint and enhancing its capacity to produce specialized plastic packaging for medical and pharmaceutical applications. This development supports faster delivery and localized production of high-performance packaging solutions in the Asia-Pacific region

- В феврале 2025 года компания Systech представила UniSecure — систему аутентификации на основе искусственного интеллекта для фармацевтической упаковки, передовое цифровое решение, направленное на повышение отслеживаемости и защиту от подделок в медицинской упаковке. Система интегрирует ИИ для проверки целостности упаковки и обеспечения безопасных цепочек поставок фармацевтических препаратов.

- В марте 2025 года компания JPFL Films стала первой в Индии, представившей нейлоновые пленки BOPA для медицинского применения, что укрепило региональные поставки высокобарьерных пластиковых материалов, подходящих для стерильной упаковки медицинских изделий и блистерной упаковки фармацевтических препаратов. Этот запуск подчеркивает продолжающиеся инновации в материальных технологиях в отрасли.

- В феврале 2025 года компания DacklaPack представила новый веб-сайт, посвященный экологичным упаковочным решениям, что отражает более широкую тенденцию в отрасли к прозрачности, легкому доступу к экологически чистым упаковочным материалам и цифровому взаимодействию с клиентами, использующими упаковку для медицинских учреждений.

- В январе 2025 года компания Berry Global представила новые банки и флаконы ClariPPil для твердых лекарственных форм для приема внутрь, изготовленные из осветленного полипропилена (ПП), что значительно снижает выбросы CO₂ и улучшает защиту от влаги по сравнению с традиционной ПЭТ-упаковкой, соответствуя приоритетам устойчивого развития и эффективности в сфере медицинской упаковки.

- В ноябре 2024 года компания DuPont de Nemours, Inc. представила «Tyvek с возобновляемыми компонентами» — полимерное решение на основе возобновляемых компонентов, разработанное для упаковки медицинских изделий и фармацевтических препаратов. В его состав входит сертифицированное биоциркуляционное сырье, при этом сохраняются высокие барьерные свойства против микроорганизмов. Это стало значительным шагом в направлении устойчивой интеграции материалов в производство пластмасс для здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.