Global Plastic Wrap Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.13 Billion

USD

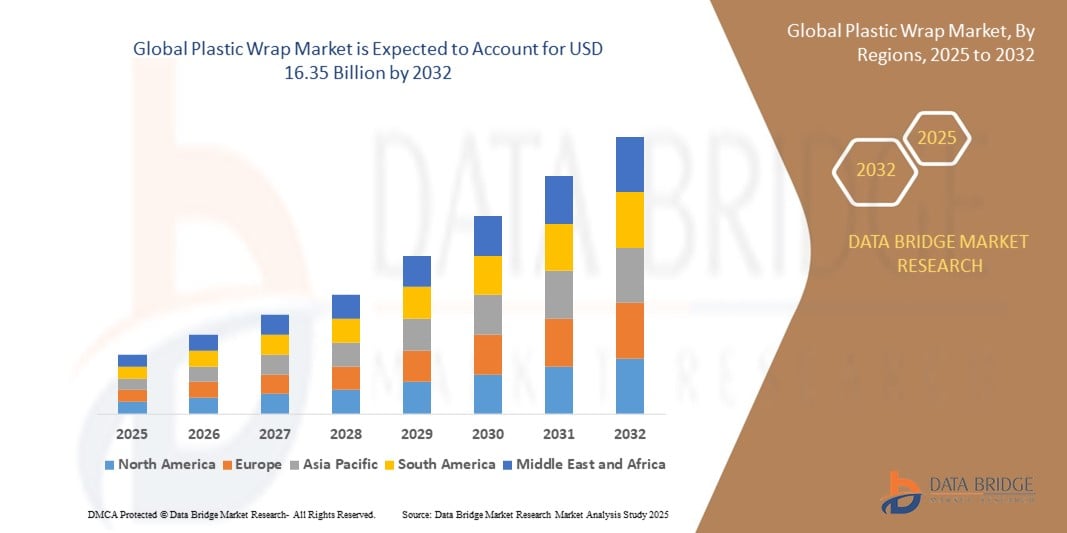

16.35 Billion

2024

2032

USD

12.13 Billion

USD

16.35 Billion

2024

2032

| 2025 –2032 | |

| USD 12.13 Billion | |

| USD 16.35 Billion | |

| % | |

|

Сегментация мирового рынка пластиковой упаковки по типу (стрейч-пленки, термоусадочные пленки, металлизированные пленки, твист-пленки, разделительные пленки, твист-веревки и другие), материалу (полипропилен (ПП), полиэтилен (ПЭ), поливинилхлорид (ПВХ), полиэтилентерефталат (ПЭТ), этилен, сополимер винилового спирта (EVOH), этиленвинилацетат (ЭВА), нейлон и другие), характеристикам (влагостойкий и водорастворимый), типу обработки (литье, многократная экструзия, выдувное формование и литье под давлением), прозрачности (прозрачный, полупрозрачный и непрозрачный), твердости (мягкий и жесткий), толщине (менее 8 микрон, от 8 до 14 микрон, от 14 до 20 микрон, 20 микрон и выше), каналу сбыта (электронная коммерция, магазины шаговой доступности, розничные магазины, Супермаркет/гипермаркет и другие), конечный потребитель (продукты питания и напитки, фармацевтика, средства личной гигиены и косметика, химическая промышленность и другие) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка пластиковой пленки?

- Объем мирового рынка пластиковой пленки в 2024 году оценивался в 12,13 млрд долларов США , а к 2032 году, как ожидается, он достигнет 16,35 млрд долларов США , при среднегодовом темпе роста 3,80% в прогнозируемый период.

- Рынок пластиковой упаковки претерпел трансформацию благодаря последним достижениям в области технологий. Такие инновации, как нанотехнологии и устойчивые альтернативы, стимулировали его рост

- Рост спроса на удобные решения и решения по сохранению продуктов питания также способствовал расширению рынка. Компании инвестируют в исследования для разработки экологически чистых вариантов, удовлетворяя потребности экологически сознательных потребителей и решая проблемы с пластиковыми отходами

Каковы основные выводы рынка пластиковой упаковки?

- Спрос на пластиковую пленку для упаковки пищевых продуктов будет расти из-за ее важной роли в сохранении свежести продуктов.

- Поскольку потребители все чаще выбирают удобство и готовую еду, пластиковая пленка служит надежным решением, предлагая защитный барьер от влаги, воздуха и загрязняющих веществ. Например, в условиях напряженного городского образа жизни предварительно нарезанные фрукты и овощи, упакованные в пластиковую пленку, обеспечивают удобство без ущерба для свежести, что способствует расширению рынка

- Северная Америка доминировала на рынке пластиковой упаковки с наибольшей долей выручки в 42,58% в 2024 году, что обусловлено высоким потреблением упакованных продуктов питания, развитой логистической инфраструктурой и спросом на экологически чистые упаковочные решения.

- Прогнозируется, что рынок пластиковой упаковки в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами среднегодового темпа роста в 11,69% в период с 2025 по 2032 год, чему будут способствовать быстрая урбанизация, рост численности населения среднего класса и увеличение потребления упакованных товаров.

- Сегмент стретч-пленок доминировал на рынке пластиковой упаковки с наибольшей долей выручки в 38,5% в 2024 году благодаря его широкому использованию для упаковки и объединения поддонов в секторах продуктов питания, напитков и логистики.

Объем отчета и сегментация рынка пластиковой упаковки

|

Атрибуты |

Ключевые данные о рынке пластиковой упаковки |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке пластиковой упаковки?

« Устойчивость и биоразлагаемость в центре внимания »

- Основной тенденцией, формирующей мировой рынок пластиковой упаковки, является растущий сдвиг в сторону устойчивых и биоразлагаемых альтернатив, вызванный растущими экологическими проблемами и государственными нормами в отношении одноразового пластика. Бренды и производители инвестируют в экологически чистые обертки из таких материалов, как PLA, PHA, полимеры на основе крахмала и компостируемые пленки

- Например, в мае 2025 года компания Kind Snacks компании Mars Inc. запустила пилотный проект по производству батончиков Dark Chocolate Nuts & Sea Salt в перерабатываемой бумажной обертке в США, что стало значительным шагом на пути к более экологичным альтернативам.

- Такие компании, как TIPA Corp и Fresh-Lock от Presto Products, расширили доступность сертифицированных застежек-молний для пакетов, пригодных для домашнего компостирования, по всей Европе и Азиатско-Тихоокеанскому региону, поддерживая инициативы по созданию упаковки с нулевыми отходами.

- Кроме того, растет число инноваций в области биопластиковых пленок, которые воспроизводят гибкость, прочность и прозрачность обычных оберток, предлагая при этом промышленную и домашнюю компостируемость. Нормативная поддержка и потребительский спрос ускоряют эти инновации

- Эта тенденция также усиливается ростом форматов розничной торговли органическими продуктами и продуктами «от фермы до стола», которые все чаще отдают предпочтение биоразлагаемым упаковкам для фруктов, овощей и деликатесов, чтобы соответствовать ценностям бренда.

- По мере роста осведомленности об охране окружающей среды биоразлагаемые и перерабатываемые пластиковые упаковки больше не являются узкоспециализированными, и ожидается, что крупные игроки будут масштабировать производство, что станет сигналом долгосрочного перехода к моделям упаковки замкнутого цикла.

Каковы основные движущие силы рынка пластиковой упаковки?

- Растущий спрос на гигиеничные, удобные и легкие упаковочные решения в секторе продуктов питания и напитков является ключевым фактором, движущим рынок пластиковой упаковки во всем мире. Эти обертки продлевают срок годности, сохраняют целостность продукта и сокращают пищевые отходы в розничной торговле и домашних хозяйствах

- Например, в апреле 2025 года компания DS Smith представила свой полностью перерабатываемый охладитель GoChill, представляющий собой инновационную альтернативу упаковке из пенополистирола на основе волокон — пример устойчивого сдерживания роста пищевых продуктов.

- Рост спроса на готовые блюда, онлайн-доставку продуктов питания и замороженные продукты на городских рынках привел к увеличению спроса на стретч- и термоусадочную пленку, особенно на те, которые обладают влагонепроницаемыми и устойчивыми к проколам свойствами.

- Кроме того, промышленные приложения, включая связывание, складирование и транспортировку, в значительной степени зависят от пластиковой упаковки для защиты товаров и сокращения потерь при обработке. Рост электронной коммерции и глобальных логистических цепочек продолжает подпитывать спрос

- Растущее внедрение многослойных и металлизированных оберток с улучшенными барьерными свойствами, защищающими от кислорода, ультрафиолета и влаги, еще больше укрепляет перспективы рынка среди конечных потребителей продуктов питания, фармацевтики и косметики.

Какой фактор препятствует росту рынка пластиковой упаковки?

- Экологические проблемы и нормативные ограничения на одноразовый пластик представляют собой значительную проблему для рынка пластиковой упаковки. Правительства по всему миру запрещают или облагают налогами упаковку на основе пластика, чтобы ограничить загрязнение пластиком, что влияет на продажи традиционной пластиковой упаковки

- Например, директива Европейского союза об использовании одноразового пластика и аналогичные запреты в таких странах, как Индия и Канада, обязывают производителей переходить на биоразлагаемые альтернативы или сталкиваться с ограничениями на рынке.

- Более того, недовольство потребителей пластиком на основе нефтепродуктов, особенно среди экологически сознательных слоев населения, побуждает розничных торговцев и производителей искать альтернативные упаковочные материалы, что оказывает давление на устаревшую продукцию.

- Другая проблема заключается в сложности переработки. Пластиковые упаковки, особенно с многослойными или металлизированными компонентами, часто не принимаются стандартными муниципальными системами переработки, что приводит к низким показателям утилизации и критике окружающей среды.

- Наконец, стоимость устойчивых альтернатив, таких как компостируемые обертки или биополимеры, относительно выше, чем у обычных пластиковых оберток, что ограничивает их внедрение на рынках, чувствительных к цене. Инфраструктурные пробелы в компостировании или переработке отходов еще больше затрудняют их внедрение

- Для поддержания роста отрасль должна сосредоточиться на инновациях, регулировании и просвещении потребителей по вопросам утилизации и стоимости в конце срока службы, одновременно разрабатывая экономически эффективные экологически чистые альтернативы.

Как сегментирован рынок пластиковой упаковки?

Рынок сегментирован по типу, материалу, характеристикам, типу обработки, прозрачности, твердости, толщине, каналу сбыта и конечному пользователю.

• По типу

По типу рынок пластиковой пленки сегментируется на стрейч-пленки, термоусадочные пленки, металлизированные пленки, твист-пленку, разделительную пленку, твист-веревку и другие. Сегмент стрейч-пленок доминировал на рынке пластиковой пленки с наибольшей долей выручки в 38,5% в 2024 году благодаря его широкому использованию в упаковке и унификации поддонов в секторах продуктов питания, напитков и логистики. Стрейч-пленки пользуются популярностью из-за своей эластичности, экономической эффективности и способности надежно фиксировать товары без клея или нагрева.

Прогнозируется, что сегмент металлизированных пленок будет демонстрировать самые быстрые темпы среднегодового роста с 2025 по 2032 год, что обусловлено растущим спросом на высокобарьерную упаковку для закусок и фармацевтических продуктов. Эти пленки обеспечивают превосходную защиту от света, влаги и кислорода, увеличивая срок годности.

• По материалу

На основе материала рынок пластиковой упаковки сегментируется на полипропилен (ПП), полиэтилен (ПЭ), поливинилхлорид (ПВХ), полиэтилентерефталат (ПЭТ), сополимер этилена и винилового спирта (EVOH), этиленвинилацетат (ЭВА), нейлон и другие. Сегмент полиэтилена (ПЭ) занимал наибольшую долю рынка в 42,1% в 2024 году, что обусловлено его гибкостью, экономической эффективностью и широким использованием в пищевой и промышленной упаковке. Как ПЭНП, так и ЛПЭНП широко используются для растягивающихся и усадочных применений.

Ожидается, что сегмент EVOH будет демонстрировать самые быстрые темпы роста благодаря его превосходным газобарьерным свойствам, что делает его идеальным для вакуумной упаковки и продления срока хранения продуктов питания.

• По характеристикам

На основе характеристик рынок пластиковой пленки сегментируется на влагостойкую и водорастворимую. Сегмент влагостойкой пленки доминировал на рынке в 2024 году с долей рынка 68,9%, что обусловлено спросом на влагостойкую упаковку в секторах продуктов питания и фармацевтики.

Прогнозируется, что сегмент водорастворимых средств будет расти самыми высокими среднегодовыми темпами в период 2025–2032 гг., при этом инициативы в области устойчивого развития будут способствовать внедрению растворимой упаковки в средства личной гигиены и моющие средства в капсулах.

• По типу обработки

По типу обработки рынок сегментируется на литье, многократную экструзию, выдувное формование и литье под давлением. Сегмент выдувного формования занимал наибольшую долю рынка в 2024 году благодаря своему доминированию в производстве тонких гибких пленок, идеально подходящих для упаковки продуктов питания и потребительских товаров.

Ожидается, что сегмент многократной экструзии продемонстрирует самый быстрый рост, что обусловлено потребностью в многослойных структурах, обеспечивающих превосходные механические и барьерные свойства.

• По прозрачности

По прозрачности рынок пластиковой упаковки классифицируется на прозрачную, полупрозрачную и непрозрачную. Прозрачный сегмент лидировал на рынке в 2024 году с долей рынка 51,3%, пользуясь популярностью из-за своей прозрачности и использования в упаковке для демонстрации продукции.

Ожидается, что сегмент непрозрачной упаковки будет быстро расти, особенно в сфере упаковки светочувствительных фармацевтических и косметических продуктов.

• По твердости

По твердости рынок сегментирован на Мягкий и Жесткий. Мягкий сегмент доминировал на рынке в 2024 году с долей выручки 59,7%, во многом благодаря популярности гибкой обертки в потребительской и промышленной упаковке.

Сегмент жестких материалов набирает популярность в областях применения, где критически важны структурная целостность и устойчивость к проколам, например, при упаковке химических веществ.

• По толщине

По толщине рынок пластиковой пленки сегментируется на «ниже 8 микрон», «от 8 до 14 микрон», «от 14 до 20 микрон» и «от 20 микрон и выше». Сегмент «от 8 до 14 микрон» занимал наибольшую долю рынка в 2024 году, поскольку он сочетает в себе гибкость и долговечность, что делает его подходящим для упаковки продуктов питания и розничной торговли.

Ожидается, что категория «Менее 8 микрон» будет быстро расширяться за счет усилий по сокращению расхода материала и улучшению характеристик пленки.

• По каналу сбыта

На основе канала сбыта рынок пластиковой пленки сегментируется на электронную коммерцию, магазины у дома, розничные магазины, супермаркеты/гипермаркеты и другие. Сегмент супермаркетов/гипермаркетов лидировал на рынке в 2024 году с долей 34,6%, выигрывая от наличия больших объемов и предпочтения потребителей выбирать товар в магазине.

Прогнозируется, что сегмент электронной коммерции будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, поскольку онлайн-платформы обеспечивают доступ к широкому ассортименту продукции и напрямую обслуживают малый бизнес и конечных пользователей.

• Конечным пользователем

На основе конечного потребителя рынок сегментирован на продукты питания и напитки, фармацевтику, средства личной гигиены и косметику, химию и др. Сегмент продуктов питания и напитков доминировал в 2024 году с долей рынка 47,8%, что обусловлено ростом спроса на консервацию скоропортящихся продуктов и упаковку для готовой к употреблению продукции.

Ожидается, что в течение прогнозируемого периода в фармацевтическом сегменте будет наблюдаться устойчивый рост, поскольку на регулируемых рынках здравоохранения все большую роль играют упаковка с контролем вскрытия и барьерная упаковка.

Какой регион занимает наибольшую долю рынка пластиковой пленки?

- Северная Америка доминировала на рынке пластиковой упаковки с наибольшей долей выручки в 42,58% в 2024 году, что обусловлено высоким потреблением упакованных продуктов питания, развитой логистической инфраструктурой и спросом на экологически чистые упаковочные решения.

- Потребители в регионе все чаще отдают предпочтение растягивающейся и термоусадочной пленке для обеспечения безопасности пищевых продуктов и защиты продукции, в то время как производители продолжают инвестировать в инновационные пленки на биологической основе для решения экологических проблем.

- Доминирование региона поддерживается передовыми производственными возможностями, нормативным вниманием к пищевым пластикам и растущим внедрением в розничной торговле, здравоохранении и промышленности.

Обзор рынка пластиковой упаковки в США

Рынок пластиковой упаковки в США получил наибольшую долю выручки в Северной Америке в 2024 году, что обусловлено возросшим спросом со стороны секторов продуктов питания и напитков, средств личной гигиены и электронной коммерции. Мощная упаковочная промышленность страны в сочетании с растущей осведомленностью о сохранении продуктов питания стимулирует рост рынка. Технологические инновации в области экологически чистых пленок и перерабатываемых материалов также меняют предпочтения потребителей. Более того, значительные инвестиции в устойчивые упаковочные решения со стороны ключевых игроков продолжают поддерживать расширение рынка.

Обзор европейского рынка пластиковой упаковки

Европейский рынок пластиковой пленки, как ожидается, будет расти с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого строгими экологическими нормами и стремлением региона к практике круговой экономики. Спрос на компостируемые и перерабатываемые пластиковые пленки стремительно растет, особенно в сфере общественного питания и розничной упаковки. Кроме того, увеличение инвестиций в биоразлагаемые и биооснованные альтернативы стимулирует их внедрение во всех основных экономиках. Зрелый сектор пищевой промышленности региона еще больше увеличивает потребность в надежных и гигиеничных вариантах упаковки.

Обзор рынка пластиковой упаковки в Великобритании

Ожидается, что рынок пластиковой упаковки в Великобритании значительно расширится, что обусловлено изменением привычек потребителей, возросшей зависимостью от готовых к употреблению продуктов и расширением розничных сетей. Устойчивость остается главным приоритетом, поскольку и потребители, и производители переходят на упаковочные материалы с низким воздействием. Налог на пластиковую упаковку правительства Великобритании и связанная с этим политика поощряют использование пленок из переработанного материала, подпитывая спрос на инновации в области материаловедения и технологий обработки.

Обзор рынка пластиковой упаковки в Германии

Ожидается, что рынок пластиковой упаковки в Германии будет расти заметными среднегодовыми темпами, что обусловлено его сильной производственной базой, акцентом на экологически чистые технологии и передовыми системами переработки. Германия находится на переднем крае инноваций в области упаковки, продвигая высокопроизводительную обертку с превосходными барьерными свойствами. Рынок выигрывает от промышленной автоматизации в процессах упаковки и растущего спроса на высокопрозрачные пленки для продуктов премиум-класса. Потребительские предпочтения в отношении визуально привлекательной и экологически ответственной упаковки также влияют на рост.

Какой регион является самым быстрорастущим на рынке пластиковой упаковки?

Прогнозируется, что рынок пластиковой пленки в Азиатско-Тихоокеанском регионе будет расти с самым быстрым среднегодовым темпом роста в 11,69% с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом населения среднего класса и ростом потребления упакованных товаров. Рост особенно высок в Китае, Индии и Юго-Восточной Азии, где расширение розничных сетей и служб доставки еды повышает спрос на пластиковые пленки. Государственная поддержка внутреннего производства и инноваций в области гибких упаковочных материалов также способствует быстрому ускорению рынка в регионе.

Обзор рынка пластиковой упаковки в Японии

Рынок пластиковой упаковки в Японии набирает обороты благодаря вниманию страны к безопасности пищевых продуктов, гигиене и передовым упаковочным решениям. Потребители отдают приоритет качеству и сохранности, что стимулирует спрос на высокобарьерные пленки и экологически чистые материалы. Упаковочная промышленность Японии характеризуется автоматизацией, точностью и сильным экологическим сознанием, что подталкивает компании к принятию легких, пригодных для вторичной переработки упаковочных решений. Кроме того, удобство упаковки имеет решающее значение для поддержки растущего числа домохозяйств, состоящих из одного человека, и стареющего населения страны.

Обзор рынка пластиковой упаковки в Китае

Китайский рынок пластиковой упаковки занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено его обширной индустрией упаковки пищевых продуктов, урбанизацией и растущей деятельностью в сфере электронной коммерции. Отечественные производители все больше инвестируют в экономически эффективные и устойчивые технологии производства пленок, поддерживая лидерство страны как в производстве, так и в потреблении. Спрос высок в сфере упаковки продуктов питания и напитков, фармацевтической продукции и электроники, при этом значительный импульс наблюдается в области гибкой упаковки, ориентированной на экспорт.

Какие компании являются ведущими на рынке пластиковой упаковки?

Лидерами отрасли по производству пластиковой упаковки являются в основном известные компании, в том числе:

- Polywrap India (Индия)

- Производители пластика AVPack (Южная Африка)

- Suzhou Yuxinhong Plastic Packaging Co., Ltd. (Китай)

- Коверис (Великобритания)

- Шэньчжэнь Chengxing Packing & Material Co.Ltd (Китай)

- Four Star Plastics (США)

- АМЕРИКАНСКАЯ КОМПАНИЯ-ПРОИЗВОДИТЕЛЬ (США)

- Компания Clorox (США)

- Polyvinyl Films, Inc (США)

- ChicWrap (США)

- ECPlaza Network Inc (Китай)

- Shenzhen Bull New Material Technology Co., Ltd (Китай)

- SHENZHEN XINTENG PACKAGING CO., LIMITED (Китай)

- Reynolds Consumer Products (США)

- XINJIANG RIVAL TECH CO.,LTD (Китай)

- Berry Global Inc. (США)

Каковы последние события на мировом рынке пластиковой упаковки?

- В феврале 2024 года компания PAC Machinery представила PAC FW 650SI Flow Wrapper, разработанный специально для бумажной упаковки FiberFlex, продвигающий экологичные почтовые отправления из переработанных материалов. Инновация, финалист в категории «Лучшая инновация в области устойчивого развития» на MHI Innovation Awards, символизирует приверженность высокопроизводительным и экологичным решениям в области упаковки

- В декабре 2023 года Harpak-ULMA дебютировала с FR 400 TWIN Flow Wrapper в Северной Америке, произведя революцию в автоматизированной упаковке с помощью решения для больших объемов. Эта инновационная система знаменует собой значительный прогресс в упаковочной технологии, удовлетворяя растущий спрос на эффективные и масштабируемые упаковочные решения в регионе

- В июне 2020 года Amcor объединилась с Espoma Organic, чтобы стать пионером в области экологичной упаковки, представив новую упаковку из биополимеров. Результатом сотрудничества стала полиэтиленовая пленка, содержащая 25% биоматериала, что соответствует целям устойчивого развития и способствует принятию более экологичных упаковочных решений в упаковочной промышленности.

- В сентябре 2020 года Amcor объединила усилия с Nestle для запуска перерабатываемых гибких реторт-пакетов, начиная с влажного корма для кошек, направленных на снижение экологического следа упаковки клиентов до 60%. Соответствуя рекомендациям по упаковке в сфере экономики замкнутого цикла, установленным консорциумом CEFLEX, эта инициатива знаменует собой значительный шаг к внедрению устойчивых методов упаковки на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.