Global Platform As A Service Market

Размер рынка в млрд долларов США

CAGR :

%

USD

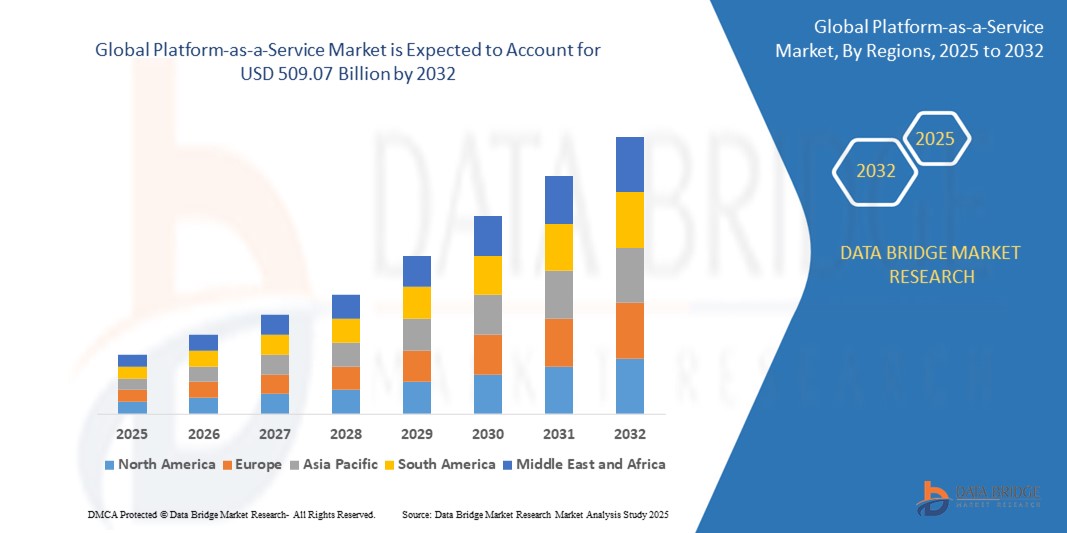

93.40 Billion

USD

509.07 Billion

2024

2032

USD

93.40 Billion

USD

509.07 Billion

2024

2032

| 2025 –2032 | |

| USD 93.40 Billion | |

| USD 509.07 Billion | |

| % | |

|

Сегментация мирового рынка «платформа как услуга» по решению (платформы бизнес-приложений, платформы для сырых вычислений, платформы социальных приложений и платформы веб-приложений), развертыванию (публичное облако, частное облако и гибридное облако), типу (приложение, разработка и управление приложениями, инфраструктура приложений и промежуточное ПО (AIM), интеграция, платформа бизнес-аналитики (BIP), управление бизнес-процессами (BPM) и управление данными/СУБД), размеру организации (крупная, средняя и малая), конечным пользователям (бухгалтерские и финансовые учреждения, здравоохранение и науки о жизни, телекоммуникации, технологии, электронная коммерция, электроника, медиа и развлечения, образовательные услуги, профессиональные услуги, государственный сектор, розничная торговля и дистрибуция товаров повседневного спроса, производство, путешествия и транспорт, энергетика и коммунальное хозяйство и другие), — отраслевые тенденции и прогноз до 2032 года

Размер рынка платформы как услуги

- Объем мирового рынка «платформы как услуги» в 2024 году оценивался в 93,40 млрд долларов США , а к 2032 году , как ожидается, он достигнет 509,07 млрд долларов США при среднегодовом темпе роста 23,61% в течение прогнозируемого периода.

- Организации все чаще обращаются к PaaS, чтобы минимизировать расходы, связанные с созданием, тестированием и развертыванием приложений, поскольку PaaS устраняет необходимость в дорогостоящей локальной инфраструктуре и обслуживании.

- Платформы PaaS оптимизируют жизненный цикл разработки, позволяя компаниям быстрее запускать приложения и более гибко реагировать на изменения рынка или потребности клиентов.

Анализ рынка «платформа как услуга»

- На рынке PaaS наблюдается стремительный рост интеграции искусственного интеллекта (ИИ) и инструментов автоматизации. Современные PaaS-платформы внедряют сервисы на базе ИИ, такие как обработка естественного языка, развертывание моделей машинного обучения и автоматизированная организация рабочих процессов. Эта тенденция позволяет разработчикам и компаниям эффективнее создавать, обучать и развертывать интеллектуальные приложения, сокращая время вывода продуктов на рынок и снижая сложность эксплуатации.

- Организации всё чаще внедряют многооблачные и гибридные облачные стратегии для повышения гибкости, предотвращения привязки к поставщику и обеспечения непрерывности бизнеса. Поставщики PaaS реагируют на это, предлагая платформы, поддерживающие бесшовную интеграцию в публичных, частных и локальных средах. Такая совместимость позволяет предприятиям оптимизировать рабочие нагрузки, динамически управлять ресурсами и соблюдать требования к размещению данных.

- Наблюдается заметный рост спроса на отраслевые PaaS-решения, особенно в таких секторах, как здравоохранение, финансы и производство. Эти специализированные платформы предоставляют готовые модули, функции обеспечения соответствия требованиям и модели данных, разработанные с учётом отраслевых потребностей, ускоряя цифровую трансформацию и соблюдение нормативных требований.

- Северная Америка доминирует на рынке «платформы как услуги» с наибольшей долей выручки в 39,51% в 2024 году благодаря высокому уровню внедрения платформы как услуги конечными пользователями. Кроме того, повышение квалификации в области исследований и разработок для совершенствования технологий расширит возможности роста в будущем.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке «платформы как услуги» в связи с растущим вниманием основных игроков к расширению в этом регионе.

- Сегмент системных платформ бизнес-приложений доминирует на рынке «платформа как услуга» с долей рынка 40,2% в 2024 году, что обусловлено глобальным переходом к цифровизации и широким внедрением облачных технологий, которые ускоряют внедрение PaaS, поскольку предприятия ищут масштабируемые, гибкие и доступные среды разработки.

Область отчета и сегментация рынка «платформы как услуги»

|

Атрибуты |

Аналитика рынка «платформа как услуга» |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка «платформа как услуга»

« Растущее внимание к кибербезопасности и управлению идентификацией »

- Определяющей тенденцией на мировом рынке платформ как услуг (PaaS) является быстрая интеграция возможностей искусственного интеллекта (ИИ) и машинного обучения (МО) в PaaS-решения. Поставщики встраивают инструменты аналитики, автоматизации и предиктивного моделирования на основе ИИ непосредственно в свои платформы, позволяя разработчикам и компаниям создавать, развертывать и масштабировать интеллектуальные приложения с большей простотой и эффективностью. Эта интеграция стимулирует спрос на PaaS с поддержкой ИИ, особенно в связи с тем, что организации стремятся использовать аналитику и автоматизацию на основе данных для улучшения бизнес-результатов.

- Организации всё чаще используют многооблачные и гибридные облачные решения, чтобы избежать привязки к поставщику, оптимизировать расходы и обеспечить непрерывность бизнеса. Современные платформы PaaS развиваются, обеспечивая бесперебойную интеграцию между публичными, частными и локальными средами, обеспечивая гибкость и централизованное управление различными рабочими нагрузками приложений. Эта тенденция способствует развитию инноваций в области инструментов взаимодействия и оркестровки в экосистеме PaaS.

- Наблюдается заметный рост числа отраслевых PaaS-предложений, разработанных для удовлетворения уникальных потребностей в сфере регулирования, безопасности и эксплуатации в таких секторах, как здравоохранение, финансы и производство. Эти специализированные платформы предоставляют готовые фреймворки для обеспечения соответствия требованиям, модели данных и возможности интеграции, ускоряя инициативы по цифровой трансформации в строго регулируемых отраслях.

- В настоящее время на рынке лидирует Северная Америка, поскольку платформы PaaS предоставляют готовые инструменты, API и промежуточное программное обеспечение, что сокращает ручную работу и позволяет группам сосредоточиться на инновациях и основных бизнес-функциях, тем самым повышая операционную эффективность.

- Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом, где предприятия внедряют гибридные и многооблачные среды для обеспечения гибкости и снижения рисков; решения PaaS, поддерживающие эти архитектуры, пользуются большим спросом.

Динамика рынка «платформа как услуга»

Водитель

«Растущий спрос на масштабируемое, гибкое и экономичное развертывание приложений»

- Глобальный рынок «платформа как услуга» (PaaS) переживает значительный рост, обусловленный растущей потребностью в масштабируемых и гибких решениях по разработке и развертыванию приложений в таких отраслях, как финансы, здравоохранение, розничная торговля и производство.

- Например, в начале 2025 года Microsoft расширила возможности своей службы приложений Azure, запустив новые инструменты разработки с интегрированным ИИ в рамках Azure PaaS. Эти функции направлены на повышение производительности корпоративных разработчиков за счёт предоставления более масштабируемых и интеллектуальных сред хостинга веб-приложений.

- Компании из разных секторов экономики инвестируют в цифровую трансформацию, чтобы оставаться конкурентоспособными, и PaaS играет в этом ключевую роль, поддерживая быструю разработку приложений и интеграцию с современными технологиями.

- Расширение использования устройств Интернета вещей (IoT) требует надежных внутренних платформ для обработки и управления данными, и эту потребность эффективно удовлетворяют предложения PaaS.

Сдержанность/Вызов

« Сложности безопасности, соответствия требованиям и интеграции »

- Несмотря на свои преимущества, рынок PaaS сталкивается с проблемами, связанными с безопасностью данных, соблюдением нормативных требований и интеграцией с устаревшими системами.

- Организации должны гарантировать, что конфиденциальные данные, хранящиеся и обрабатываемые на сторонних облачных платформах, соответствуют отраслевым нормам (таким как GDPR, HIPAA или PCI DSS), что может быть сложным и ресурсоемким.

- Интеграция с существующими локальными системами и приложениями может быть технически сложной и часто требует специальных коннекторов, управления API и стратегий миграции данных, что может повысить сложность и стоимость проекта.

- Кроме того, поскольку платформы PaaS абстрагируются от большей части базовой инфраструктуры, организации могут столкнуться с трудностями при мониторинге, устранении неполадок и оптимизации производительности, особенно в гибридных или многооблачных средах.

Сфера применения рынка «платформа как услуга»

Рынок сегментирован по следующим критериям: решение, развертывание, тип, размер организации, конечные пользователи.

- По решению

По принципу решения рынок платформ как услуг подразделяется на платформы бизнес-приложений, платформы для простых вычислений, платформы социальных приложений и платформы веб-приложений. Сегмент платформ бизнес-приложений занимает наибольшую долю рынка, составив 40,2% в 2024 году. Это обусловлено тем, что платформы PaaS предоставляют готовые инструменты, API и промежуточное программное обеспечение, сокращая объем ручного труда и позволяя командам сосредоточиться на инновациях и основных бизнес-функциях, тем самым повышая операционную эффективность.

Ожидается, что сегмент платформ бизнес-приложений продемонстрирует самые высокие темпы роста в 11,7% в период с 2025 по 2032 год, что обусловлено внедрением предприятиями гибридных и многооблачных сред для гибкости и снижения рисков; решения PaaS, поддерживающие эти архитектуры, пользуются большим спросом.

- По типу развертывания

По типу развертывания рынок «платформы как услуги» сегментируется на публичное облако, частное облако и гибридное облако. Сегмент публичного облака занял наибольшую долю рынка в 2024 году благодаря инвестициям компаний из разных секторов в цифровую трансформацию для сохранения конкурентоспособности, а PaaS играет ключевую роль в этом процессе, поддерживая быструю разработку приложений и интеграцию с современными технологиями.

Ожидается, что сегмент частного облака будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено бесшовной интеграцией возможностей ИИ и МО в решения PaaS, что позволяет организациям создавать более интеллектуальные приложения на основе данных и автоматизировать сложные процессы, стимулируя рост рынка.

- По типу

По типу рынок «платформы как услуги» сегментируется на следующие сегменты: приложения, разработка и управление приложениями, инфраструктура приложений и промежуточное ПО (AIM), интеграция, платформы бизнес-аналитики (BIP), управление бизнес-процессами (BPM) и управление данными/СУБД. Сегмент приложений обеспечил наибольшую долю рынка в 2024 году благодаря спросу на операционную эффективность.

Ожидается, что в период с 2025 по 2032 год инфраструктура приложений и промежуточное программное обеспечение (AIM) будут демонстрировать самые быстрые темпы среднегодового роста, что обусловлено распространением гибридных и мультиоблачных стратегий.

- По размеру организации

В зависимости от размера организации рынок «платформы как услуги» сегментируется на крупные, средние и малые. Крупномасштабный сегмент занял наибольшую долю рынка в 2024 году благодаря внедрению компаниями гибридных и многооблачных сред для обеспечения гибкости и снижения рисков. PaaS-решения, поддерживающие эти архитектуры, пользуются высоким спросом.

Ожидается, что в среднем секторе будут наблюдаться самые быстрые темпы среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено тем, что компании из разных секторов будут инвестировать в цифровую трансформацию, чтобы оставаться конкурентоспособными, а PaaS станет ключевым фактором, поддерживающим быструю разработку приложений и интеграцию с современными технологиями.

- Конечными пользователями

- По конечным пользователям рынок платформы как услуги (PLA) сегментируется на следующие сегменты: бизнес-финансовые услуги (BFSI), здравоохранение и науки о жизни, телекоммуникации, технологии, электронная коммерция, электроника, медиа и развлечения, образовательные услуги, профессиональные услуги, государственный сектор, розничная торговля и дистрибуция товаров повседневного спроса (CPG), производство, туризм и транспорт, энергетика и коммунальные услуги и другие. Сегмент BFSI занимал наибольшую долю рынка по выручке в 2024 году благодаря широкому распространению гибридных и мультиоблачных стратегий.

- Ожидается, что сектор телекоммуникаций будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, поскольку расширяющееся использование устройств Интернета вещей (IoT) требует надежных внутренних платформ для обработки и управления данными, и эту потребность эффективно удовлетворяют предложения PaaS.

Региональный анализ рынка «платформа как услуга»

- Северная Америка доминирует на рынке «платформы как услуги» с наибольшей долей выручки в 43,01% в 2024 году, что обусловлено широким внедрением методологий DevOps и ускорением внедрения PaaS, поскольку эти платформы облегчают непрерывную интеграцию, доставку и совместную работу групп разработчиков.

- Поставщики PaaS разрабатывают решения для таких отраслей, как здравоохранение, банковское дело и розничная торговля, удовлетворяя уникальные требования к соблюдению норм, интеграции и масштабируемости, а также стимулируя рост в конкретных секторах.

- Растущая потребность во встроенных функциях видео и связи в приложениях (особенно после пандемии) подпитывает спрос на специализированные PaaS-решения для видео.

Обзор рынка платформ как услуг в США

Рынок платформ как услуг в США в 2024 году занял самую большую долю выручки в 53% в Северной Америке, чему способствовало расширение рынка видео- и коммуникационных PaaS-решений.

Обзор европейского рынка платформ как услуг

Компании из разных секторов инвестируют в цифровую трансформацию, чтобы оставаться конкурентоспособными, и PaaS является ключевым фактором, поддерживающим быструю разработку приложений и интеграцию с современными технологиями в Европе.

Обзор рынка платформ как услуг в Великобритании

Ожидается, что рынок платформ как услуг в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, благодаря тому, что платформы PaaS оптимизируют жизненный цикл разработки, позволяя компаниям быстрее запускать приложения и более гибко реагировать на изменения рынка или потребности клиентов.

Обзор рынка платформ как услуг в Германии

Ожидается, что рынок платформ как услуги в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать общемировой переход к цифровизации, а широкое внедрение облачных технологий ускоряет внедрение PaaS, поскольку предприятия ищут масштабируемые, гибкие и доступные среды разработки.

Обзор рынка платформ как услуг в Азиатско-Тихоокеанском регионе

Ожидается, что рынок платформ как услуги в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми среднегодовыми темпами на уровне 17% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено тем, что организации все чаще обращаются к PaaS, чтобы минимизировать расходы, связанные с созданием, тестированием и развертыванием приложений, поскольку PaaS устраняет необходимость в дорогостоящей локальной инфраструктуре и обслуживании.

Обзор рынка платформ как услуг в Японии

Японский рынок «платформы как услуги» набирает обороты благодаря глобальной цифровизации и внедрению облачных технологий.

Обзор рынка платформ как услуг в Китае

На китайский рынок «платформы как услуги» пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря интеграции искусственного интеллекта (ИИ) и машинного обучения (МО).

Доля рынка платформы как услуги

Лидерами рынка «платформа как услуга» в первую очередь являются хорошо зарекомендовавшие себя компании, в том числе:

- Оракул

- САП

- IBM

- Майкрософт

- Amazon Web Services, Inc.

- Облако Alibaba

- Google LLC

- Salesforce.com, Inc.

- Bloomberg Finance LP

- FactSet

- Атос СЕ

- Машинный двор

- ФУДЖИТСУ

- Red Hat, Inc.

- ActiveState Software Inc.

- Делл

- Программное обеспечение АГ

- VMware, Inc.

- Интеллектуальная собственность AT&T

- CloudBees, Inc.

Последние разработки на мировом рынке платформ как услуг

- В сентябре 2023 года Oracle представила новые возможности разработки приложений для Oracle Cloud Infrastructure (OCI), ориентированные на разработчиков облачных и Java-приложений. Эти усовершенствования направлены на упрощение и ускорение разработки, развертывания и управления приложениями при одновременном снижении затрат. Кроме того, Oracle интегрирует сервисы генеративного ИИ в OCI, чтобы помочь разработчикам решать такие задачи, как генерация и суммирование кода.

- В августе 2024 года компания SAP представила возможности на основе ИИ в версии SAP S/4HANA Cloud Private Edition 2023 FPS02. Среди примечательных функций — выполнение заказов на продажу с помощью ИИ, диалоговое планирование в управлении перевозками, автоматическое создание документов на входящие грузы и рекомендации по заказам на техническое обслуживание, — всё это направлено на повышение операционной эффективности.

- В апреле 2025 года IBM заключила партнерское соглашение со Scuderia Ferrari для повышения вовлеченности болельщиков с помощью обновлённого приложения на базе платформы искусственного интеллекта IBM watsonx. Приложение преобразует сложные данные гонок в захватывающие впечатления для болельщиков, демонстрируя возможности IBM в области инноваций на основе искусственного интеллекта.

- В феврале 2024 года Microsoft объявила о выходе Amazon Q Developer — генеративного помощника на базе искусственного интеллекта, который переосмысливает жизненный цикл разработки программного обеспечения. Он предлагает такие возможности, как диалоговое кодирование, встроенная генерация кода и интеграция с IDE для оптимизации процессов разработки.

- В январе 2023 года на конференции Apsara 2024 компания Alibaba Cloud представила свою новейшую модель языка программирования Qwen2.5 с улучшенными возможностями программирования и математических вычислений. Компания также представила усовершенствования в семействе моделей Tongyi, включая новую модель преобразования текста в видео и усовершенствованную модель языка программирования, призванные расширить возможности разработчиков и стимулировать развитие сообщества разработчиков ПО с открытым исходным кодом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ГЛОБАЛЬНОГО РЫНКА ПЛАТФОРМЫ КАК УСЛУГИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНУЮ ПЛАТФОРМУ КАК РЫНОК УСЛУГ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ГЛОБАЛЬНЫЙ РЫНОК ПЛАТФОРМЫ КАК УСЛУГИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

5.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

5.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ КОНКУРЕНТОВ

5.4 АНАЛИЗ ТЕХНОЛОГИЙ

5.4.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

5.4.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

5.4.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

5.4.4 КОНКУРЕНТНАЯ РАЗВЕДКА (ВИДНЫЕ ИГРОКИ)

5.4.4.1.СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ

5.4.4.2. СРАВНИТЕЛЬНАЯ МАТРИЦА ТЕХНОЛОГИЙ/ПЛАТФОРМ

5.4.4.3 ПРОЦЕСС ВНЕДРЕНИЯ ТЕХНОЛОГИИ

5.4.4.3.1.ПРОБЛЕМЫ

5.4.4.3.2. ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/ВНЕДРЕНИЕ (СТОРОННЕЙ КОМПАНИЕЙ)

5.4.4.4. РАСХОДЫ КОМПАНИИ НА ТЕХНОЛОГИИ

5.4.4.5. СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

5.4.4.5.1. КЛИЕНТСКАЯ БАЗА

5.4.4.5.2. РАЗМЕЩЕНИЕ СЕРВИСА

5.4.4.5.3. ОТЗЫВЫ/РЕЙТИНГИ КЛИЕНТОВ

5.4.4.5.4. ОБЛАСТЬ ПРИМЕНЕНИЯ

5.4.4.5.5.Доля рынка

5.5 ПОДРОБНОСТИ ФИНАНСИРОВАНИЯ — ДАННЫЕ ИНВЕСТОРА, ПРИЧИНА ИНВЕСТИЦИЙ ОТ ИНВЕСТОРА

6 ГЛОБАЛЬНЫЙ РЫНОК ПЛАТФОРМЫ КАК УСЛУГИ ПО ТИПУ УСЛУГ

6.1 ОБЗОР

6.2 ОРКЕСТРАЦИЯ ОБЛАЧНЫХ СЛУЖБ

6.2.1 ОТЧЕТНОСТЬ И АНАЛИТИКА

6.2.2 ОБУЧЕНИЕ, КОНСУЛЬТИРОВАНИЕ И ИНТЕГРАЦИЯ

6.2.3 АВТОМАТИЗАЦИЯ ОБЛАЧНЫХ СЕРВИСОВ

6.2.4 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

6.3 ПРЕОБРАЗОВАНИЕ ДАННЫХ

6.4 УПРАВЛЕНИЕ ИНТЕРФЕЙСОМ ПРОГРАММИРОВАНИЯ ПРИЛОЖЕНИЙ (API)

6.4.1 API-ПОРТАЛ

6.4.2 API-ШЛЮЗ

6.4.3 API-АНАЛИТИКА

6.4.4 АДМИНИСТРАЦИЯ

6.4.5 БЕЗОПАСНОСТЬ

6.4.6 МОНЕТИЗАЦИЯ

6.5 ИНТЕГРАЦИЯ ДАННЫХ

6.5.1 МАРКЕТИНГ

6.5.2 ПРОДАЖИ

6.5.3 ОПЕРАЦИИ

6.5.4 ФИНАНСЫ

6.5.5 ч

6.6 МОНИТОРИНГ И ИНТЕГРАЦИЯ В РЕАЛЬНОМ ВРЕМЕНИ

6.7 ИНТЕГРАЦИЯ «БИЗНЕС-БИЗНЕС» И ОБЛАЧНЫХ СРЕДСТВ

6.8 ИНТЕГРАЦИЯ ПРИЛОЖЕНИЙ

6.9 ИНТЕГРАЦИЯ ПРОЦЕССОВ

6.1 ДРУГИЕ

7 ГЛОБАЛЬНЫЙ РЫНОК ПЛАТФОРМЫ КАК УСЛУГИ ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

7.1 ОБЗОР

7.2 ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

7.3 ОБЛАКО

7.3.1 ПУБЛИЧНОЕ ОБЛАКО

7.3.2 ЧАСТНОЕ ОБЛАКО

7.3.3 ГИБРИДНОЕ ОБЛАКО

8 ГЛОБАЛЬНЫЙ РЫНОК ПЛАТФОРМЫ КАК УСЛУГИ ПО РАЗМЕРУ ОРГАНИЗАЦИИ

8.1 ОБЗОР

8.2 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

8.3 КРУПНОЕ ПРЕДПРИЯТИЕ

9 ГЛОБАЛЬНАЯ ПЛАТФОРМА КАК РЫНОК УСЛУГ ПО МОДЕЛИ ПОДПИСКИ

9.1 ОБЗОР

9.2 ОПЛАЧЕНО

9.3 БЕСПЛАТНО

10 ГЛОБАЛЬНАЯ ПЛАТФОРМА КАК РЫНОК УСЛУГ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

10.1 ОБЗОР

10.2 БФСИ

10.2.1 ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

10.2.1.1. ЛОКАЛЬНЫЙ

10.2.1.2. ОБЛАКО

10.2.1.2.1. ПУБЛИЧНОЕ ОБЛАКО

10.2.1.2.2. ЧАСТНОЕ ОБЛАКО

10.2.1.2.3. ГИБРИДНОЕ ОБЛАКО

10.3 ПОТРЕБИТЕЛЬСКИЕ ТОВАРЫ

10.3.1 ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

10.3.1.1. ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

10.3.1.2.ОБЛАКО

10.3.1.2.1. ПУБЛИЧНОЕ ОБЛАКО

10.3.1.2.2. ЧАСТНОЕ ОБЛАКО

10.3.1.2.3. ГИБРИДНОЕ ОБЛАКО

10.4 ПРАВИТЕЛЬСТВО И ГОСУДАРСТВЕННЫЙ СЕКТОР

10.4.1 ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

10.4.1.1. ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

10.4.1.2.ОБЛАКО

10.4.1.2.1. ПУБЛИЧНОЕ ОБЛАКО

10.4.1.2.2. ЧАСТНОЕ ОБЛАКО

10.4.1.2.3. ГИБРИДНОЕ ОБЛАКО

10.5 ЗДРАВООХРАНЕНИЕ И НАУКИ О ЖИЗНИ

10.5.1 ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

10.5.1.1. ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

10.5.1.2.ОБЛАКО

10.5.1.2.1. ПУБЛИЧНОЕ ОБЛАКО

10.5.1.2.2. ЧАСТНОЕ ОБЛАКО

10.5.1.2.3. ГИБРИДНОЕ ОБЛАКО

10.6 ПРОИЗВОДСТВО

10.6.1 ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

10.6.1.1. ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

10.6.1.2.ОБЛАКО

10.6.1.2.1. ПУБЛИЧНОЕ ОБЛАКО

10.6.1.2.2. ЧАСТНОЕ ОБЛАКО

10.6.1.2.3. ГИБРИДНОЕ ОБЛАКО

10.7 ЭЛЕКТРОННАЯ ТОРГОВЛЯ И РОЗНИЧНАЯ ТОРГОВЛЯ

10.7.1 ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

10.7.1.1. ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

10.7.1.2.ОБЛАКО

10.7.1.2.1. ПУБЛИЧНОЕ ОБЛАКО

10.7.1.2.2. ЧАСТНОЕ ОБЛАКО

10.7.1.2.3. ГИБРИДНОЕ ОБЛАКО

10.8 СМИ И РАЗВЛЕЧЕНИЯ

10.8.1 ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

10.8.1.1. ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

10.8.1.2.ОБЛАКО

10.8.1.2.1. ПУБЛИЧНОЕ ОБЛАКО

10.8.1.2.2. ЧАСТНОЕ ОБЛАКО

10.8.1.2.3. ГИБРИДНОЕ ОБЛАКО

10.9 ИТ И ТЕЛЕКОММУНИКАЦИИ

10.9.1 ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

10.9.1.1. ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

10.9.1.2. ОБЛАКО

10.9.1.2.1. ПУБЛИЧНОЕ ОБЛАКО

10.9.1.2.2. ЧАСТНОЕ ОБЛАКО

10.9.1.2.3. ГИБРИДНОЕ ОБЛАКО

10.1 ДРУГИЕ

11 ГЛОБАЛЬНЫЙ РЫНОК ПЛАТФОРМЫ КАК УСЛУГИ ПО ГЕОГРАФИИ

ГЛОБАЛЬНАЯ ПЛАТФОРМА КАК РЫНОК УСЛУГ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.1 СЕВЕРНАЯ АМЕРИКА

11.1.1 США

11.1.2 КАНАДА

11.1.3 МЕКСИКА

11.2 ЕВРОПА

11.2.1 ГЕРМАНИЯ

11.2.2 ФРАНЦИЯ

11.2.3 Великобритания

11.2.4 ИТАЛИЯ

11.2.5 ИСПАНИЯ

11.2.6 РОССИЯ

11.2.7 ТУРЦИЯ

11.2.8 БЕЛЬГИЯ

11.2.9 НИДЕРЛАНДЫ

11.2.10 НОРВЕГИЯ

11.2.11 ФИНЛЯНДИЯ

11.2.12 ШВЕЙЦАРИЯ

11.2.13 ДАНИЯ

11.2.14 ШВЕЦИЯ

11.2.15 ПОЛЬША

11.2.16 ОСТАЛЬНАЯ ЕВРОПА

11.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.3.1 ЯПОНИЯ

11.3.2 КИТАЙ

11.3.3 ЮЖНАЯ КОРЕЯ

11.3.4 ИНДИЯ

11.3.5 АВСТРАЛИЯ

11.3.6 НОВАЯ ЗЕЛАНДИЯ

11.3.7 СИНГАПУР

11.3.8 ТАИЛАНД

11.3.9 МАЛАЙЗИЯ

11.3.10 ИНДОНЕЗИЯ

11.3.11 ФИЛИППИНЫ

11.3.12 ТАЙВАНЬ

11.3.13 ВЬЕТНАМ

11.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

11.4 ЮЖНАЯ АМЕРИКА

11.4.1 БРАЗИЛИЯ

11.4.2 АРГЕНТИНА

11.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

11.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.5.1 ЮЖНАЯ АФРИКА

11.5.2 ЕГИПЕТ

11.5.3 САУДОВСКАЯ АРАВИЯ

11.5.4 ОАЭ

11.5.5 ОМАН

11.5.6 БАХРЕЙН

11.5.7 ИЗРАИЛЬ

11.5.8 КУВЕЙТ

11.5.9 КАТАР

11.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

11.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

12 ГЛОБАЛЬНАЯ ПЛАТФОРМА КАК РЫНОК УСЛУГ, ЛАНДШАФТ КОМПАНИИ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.7 РАСШИРЕНИЯ

12.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

12.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 ГЛОБАЛЬНЫЙ РЫНОК ПЛАТФОРМЫ КАК УСЛУГИ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

14 ГЛОБАЛЬНАЯ ПЛАТФОРМА КАК РЫНОК УСЛУГ, ПРОФИЛЬ КОМПАНИИ

14.1 ГУГЛ

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 МАЙКРОСОФТ

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.3 САП

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.4 IBM

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.5 SALESFORCE, INC. (MULESOFT)

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.6 CLOUD SOFTWARE GROUP, INC. (TIBCO)

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.6.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.7 БУМИ

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.8 KFIN TECHNOLOGIES LIMITED

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.8.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.9 WORKATO

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

14.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.9.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.1 SNAPLOGIC INC

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АНАЛИЗ ДОХОДОВ

14.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.10.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.11 ТАЛЕНД

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 АНАЛИЗ ДОХОДОВ

14.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.11.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.12 ИНФОРМАТИКА ИНК.

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АНАЛИЗ ДОХОДОВ

14.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.13 YOUREDI LTD.

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АНАЛИЗ ДОХОДОВ

14.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.13.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.14 APPSECONNECT CORP

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 АНАЛИЗ ДОХОДОВ

14.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.14.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.15 ELASTIC.IO

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 АНАЛИЗ ДОХОДОВ

14.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.15.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.16 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ AG

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 АНАЛИЗ ДОХОДОВ

14.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.16.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.17 ДЖИТТЕРБИТ

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 АНАЛИЗ ДОХОДОВ

14.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.17.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.18 ИНТЕГРАЦИЯ.IO

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 АНАЛИЗ ДОХОДОВ

14.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.18.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.19 CELIGO, INC.

14.19.1 ОБЗОР КОМПАНИИ

14.19.2 АНАЛИЗ ДОХОДОВ

14.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.19.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 ЧАКРАЯ

14.20.1 ОБЗОР КОМПАНИИ

14.20.2 АНАЛИЗ ДОХОДОВ

14.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.20.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.21 МЭСН

14.21.1 ОБЗОР КОМПАНИИ

14.21.2 АНАЛИЗ ДОХОДОВ

14.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.21.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.22 ГРУППА СИСТЕМНЫХ ТЕХНОЛОГИЙ, ИНК.

14.22.1 ОБЗОР КОМПАНИИ

14.22.2 АНАЛИЗ ДОХОДОВ

14.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.22.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.23 EPICOR SOFTWARE CORPORATION

14.23.1 ОБЗОР КОМПАНИИ

14.23.2 АНАЛИЗ ДОХОДОВ

14.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.23.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.24 FLOWGEAR

14.24.1 ОБЗОР КОМПАНИИ

14.24.2 АНАЛИЗ ДОХОДОВ

14.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.24.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.25 ZAPIER INC.

14.25.1 ОБЗОР КОМПАНИИ

14.25.2 АНАЛИЗ ДОХОДОВ

14.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.25.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.26 BMC SOFTWARE, INC.

14.26.1 ОБЗОР КОМПАНИИ

14.26.2 АНАЛИЗ ДОХОДОВ

14.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.26.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

15 ЗАКЛЮЧЕНИЕ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

18 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.