Global Plywood Floor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.35 Billion

USD

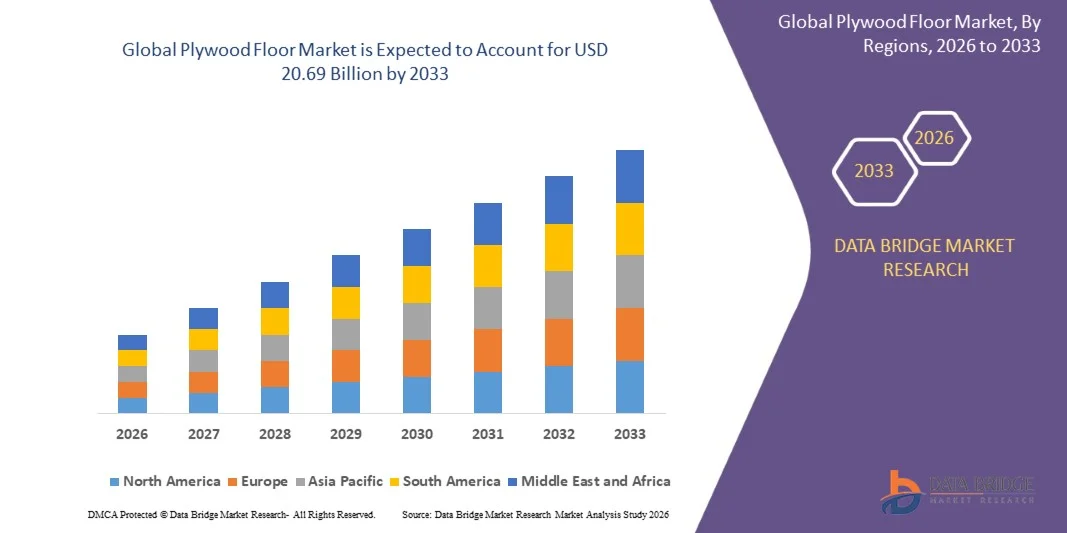

20.69 Billion

2025

2033

USD

10.35 Billion

USD

20.69 Billion

2025

2033

| 2026 –2033 | |

| USD 10.35 Billion | |

| USD 20.69 Billion | |

| % | |

|

Сегментация мирового рынка фанерных полов по типу древесины (Softwood and Hardwood), классу (MR Grade, BWR Grade, Fire Resistant Grade, BWP Grade и Structural Grade), толщине ( 18 мм), каналу продаж (прямые продажи и дистрибьюторы / розничные торговцы), конечным пользователям (коммерческие, жилые, новое строительство и замена) - отраслевые тенденции и прогноз до 2033 года

Рынок фанерных половОбзор

Рынок фанеры был оценен в10,35 млрд долларов в 2025 годуи, по прогнозам, достигнет20,69 млрд долларов к 2033 годуРастущий в aCAGR 9,05% с 2026 по 2033 годРынок фанерных полов переживает устойчивый рост, обусловленный растущим спросом на долговечные, экономически эффективные и эстетически привлекательные решения для напольных покрытий в жилом, коммерческом и промышленном секторах строительства. Растущая урбанизация, быстрое развитие инфраструктуры и растущие мероприятия по обновлению как в развитых, так и в развивающихся странах значительно поддерживают расширение рынка. Кроме того, фанерные напольные покрытия набирают популярность благодаря своей прочности, простоте монтажа и универсальности по сравнению с традиционными деревянными напольными покрытиями, что делает их предпочтительным выбором в современных строительных проектах.

Растущая тенденция к устойчивым и экологически чистым строительным материалам еще больше ускоряет спрос на рынке, поскольку фанерные полы часто изготавливаются с использованием инженерной древесины, которая оптимизирует использование сырья и уменьшает отходы. Рост инвестиций в недвижимость, гостиничную и розничную инфраструктуру также способствует более широкому внедрению систем фанерных полов. Кроме того, достижения в технологиях обработки поверхности, водостойких покрытиях и вариантах ламинированной фанеры повышают долговечность продукта и расширяют область применения в условиях высокой влажности и высокого трафика.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке фанерных полов с самой большой долей дохода 34,12% в 2025 году, чему способствовала сильная строительная деятельность, широкое внедрение инженерных решений для напольных покрытий из древесины и растущий спрос на долговечные и экономически эффективные материалы для напольных покрытий в жилых и коммерческих проектах.

- Сегмент Hardwood возглавил рынок с долей 52,46% в 2025 году, что обусловлено превосходной долговечностью, премиальным внешним видом и сильным предпочтением в высококлассных жилых и коммерческих строительных проектах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,6% с 2026 по 2033 год, чему способствуют быстрая урбанизация, растущее развитие инфраструктуры, увеличение располагаемых доходов и расширение жилищного строительства в Китае, Индии и Юго-Восточной Азии.

- BWR Сорт фанеры является самым быстрорастущим сегментом, который, по прогнозам, зарегистрирует CAGR в 7,3%, чему способствует растущий спрос на влагостойкие и долговечные решения для напольных покрытий в жилых и коммерческих помещениях.

- Сегмент жилых помещений доминирует в категории конечных пользователей с долей дохода 48,91% в 2025 году, что обусловлено ростом жилищного строительства, ремонтных работ и растущим предпочтением эстетических и долговечных материалов для полов.

- Сегмент толщины 8-18 мм занимает самую большую долю рынка в 49,37% в 2025 году благодаря сбалансированной прочности, долговечности и пригодности как для жилых, так и для коммерческих напольных покрытий.

- Канал Дистрибьюторов / Ритейлеров занимает доминирующее положение с долей 61,28% в 2025 году, поддерживаемый сильными розничными сетями, легкой доступностью продукта и растущими предпочтениями потребителей в отношении проверки материалов в автономном режиме перед покупкой.

- Сегмент огнестойкого класса является самой быстрорастущей категорией, которая, по прогнозам, вырастет на 6,9%, что обусловлено увеличением правил безопасности зданий и ростом спроса на усиленную противопожарную защиту в современных строительных проектах.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 10,35 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 20,69 млрд долларов США

- Прогноз CAGR (2026–2033): 9,05%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок фанерных половСегментация

|

Атрибуты |

Ключ от фанерного полаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Mohawk Industries (США) |

|

Рыночные возможности |

Растущий спрос на устойчивые и инженерные решения для наводнений из древесины · Расширение жилищного строительства и проектов городского жилья Рост в деятельности по обновлению и замене в развитых странах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка фанерных полов

Тенденция: растущий спрос на устойчивые, долговечные и инженерные решения для наводнений из фанеры

Рынок фанерных полов демонстрирует сильный рост, обусловленный растущим спросом на устойчивые, экономически эффективные и долговечные решения для напольных покрытий в жилых и коммерческих строительных проектах. Разработчики и домовладельцы все чаще переходят на инженерные деревянные полы из-за их размерной стабильности, влагостойкости и длительного жизненного цикла по сравнению с традиционной твердой древесиной. Растущая урбанизация и расширение многоэтажных жилых зданий значительно ускоряют внедрение, особенно в густонаселенных городах Азиатско-Тихоокеанского региона и Северной Америки. Например, согласно тенденциям ФАО в области лесного хозяйства и строительных материалов, спрос на инженерную древесину постоянно растет из-за глобальных инициатив в области устойчивого развития и снижения доступности твердых пород древесины. Кроме того, сертификаты зеленого строительства, такие как LEED и BREEAM, поощряют использование материалов для напольных покрытий из фанеры с низким уровнем выбросов. Производители, такие как Tarkett и Kronospan, все больше внимания уделяют экологически сертифицированным напольным покрытиям с уменьшенными выбросами формальдегида. Рост деятельности по ремонту в Европе и Северной Америке еще больше усиливает спрос на эстетические и простые в установке решения для напольных покрытий.

Динамика рынка фанерных полов

Ключевой драйвер рынка: рост жилищного строительства и развитие городской инфраструктуры

Быстрое расширение жилищного строительства, проектов умного города и развития городской инфраструктуры является основным драйвером рынка фанерных полов. Увеличение спроса на жилье из-за городской миграции подпитывает крупномасштабные жилые комплексы в развивающихся странах, таких как Индия, Китай, Индонезия и Бразилия. Согласно данным Всемирного банка по урбанизации, более 55% мирового населения в настоящее время проживает в городских районах, и ожидается, что к 2050 году этот показатель достигнет почти 68%, что значительно увеличит спрос на строительные материалы. Фанерные полы широко предпочтительны из-за их доступности, простоты установки и совместимости с современным дизайном интерьера. Например, в индийской жилищной схеме Pradhan Mantri Awas Yojana (PMAY) миллионы единиц городского жилья косвенно поддержали спрос на инженерные материалы для напольных покрытий из дерева и фанеры. Кроме того, рост уровня располагаемого дохода позволяет потребителям инвестировать в модернизацию напольных покрытий премиум-класса в жилых помещениях, что еще больше укрепляет рост рынка во всем мире.

Ключевые ограничения/вызовы: волатильность цен на сырье и ограничения в цепочке поставок

Основной проблемой на рынке фанерных полов является колебание цен на сырье, особенно на древесину и клеи на основе древесины. Стоимость сырой древесины сильно зависит от правил лесного хозяйства, экологических ограничений и сезонной доступности, что создает нестабильность цен для производителей. Например, согласно отчетам о цепочках поставок отрасли за 2023–2024 годы, мировые цены на древесину в некоторых регионах колебались более чем на 15–20% из-за перебоев в поставках и ограничений на экспорт в ключевых странах-производителях. Кроме того, логистические проблемы, правила обезлесения и импортно-экспортные барьеры еще больше увеличивают издержки производства. Небольшие производители сталкиваются с трудностями в поддержании стабильной маржи из-за роста расходов на транспортировку и соблюдение нормативных требований. На развивающихся рынках непоследовательные цепочки поставок и отсутствие стандартизированного качества сырья также влияют на эффективность производства и согласованность продукции, ограничивая более широкое внедрение на рынок.

Ключевая рыночная возможность: расширение проектов зеленого строительства и спрос на ремонт интерьера премиум-класса

Растущее внедрение стандартов зеленого строительства и устойчивых методов строительства открывает значительные возможности для рынка фанерных полов. Правительства стран Европы, Северной Америки и Азиатско-Тихоокеанского региона продвигают энергоэффективные и экологически чистые строительные материалы через нормативные рамки и программы стимулирования. Например, Совет по экологическому строительству США (USGBC) сообщил о стабильном росте проектов, сертифицированных LEED, что привело к росту спроса на сертифицированные материалы для напольных покрытий из древесины. Кроме того, растущий интерес потребителей к дизайну интерьера премиум-класса и ремонту дома повышает спрос на инженерные фанерные полы в городских жилых и коммерческих помещениях, таких как отели, офисы и торговые центры. Такие компании, как Mohawk Industries и Shaw Industries, расширяют свои портфели деревянных напольных покрытий, чтобы удовлетворить растущий спрос. Кроме того, достижения в области технологий поверхностного покрытия, водостойкой фанеры и огнезащитных марок открывают новые области применения, повышая долгосрочный потенциал роста для рынка во всем мире.

Рынок фанерных полов

Рынок фанерного пола сегментирован на основе типа древесины, сорта, толщины, канала продаж и конечных пользователей.

- Тип древесины

Исходя из типа древесины, рынок фанерных полов сегментирован на софтвуд и хардвуд. Сегмент Hardwood доминировал на рынке с долей 52,46% в 2025 году благодаря своей превосходной долговечности, высокой несущей способности и эстетической привлекательности в жилых и коммерческих напольных покрытиях. Активное внедрение в элитное жилье, коммерческие интерьеры и проекты гостеприимства еще больше поддерживает лидерство в сегменте. Растущий спрос на долговечные и визуально привлекательные напольные покрытия также стимулирует рост. Фанера из лиственных пород обеспечивает лучшую устойчивость к износу и влаге, что делает ее подходящей для районов с высоким трафиком. Рост активности городского строительства в развитых странах еще больше усиливает спрос. Производители сосредоточены на инженерных решениях для лиственных пород дерева для повышения устойчивости и производительности. Фанера из мягких пород широко используется в чувствительных к затратам проектах из-за ее доступности и простоты доступности. Он набирает обороты в проектах массового жилищного и бюджетного строительства. Растущие мероприятия по реконструкции также поддерживают внедрение Softwood. Тем не менее, Hardwood остается предпочтительным выбором в премиальных приложениях. В целом, Hardwood продолжает доминировать благодаря превосходному качеству и эксплуатационным характеристикам.

Сегмент Softwood, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим спросом на экономически эффективные напольные покрытия в странах с развивающейся экономикой. Расширение жилищного строительства в Азиатско-Тихоокеанском регионе и Латинской Америке способствует его внедрению. Быстрая урбанизация и инициативы в области доступного жилья еще больше способствуют расширению сегмента. Производители совершенствуют технологии обработки хвойных пород для повышения долговечности и устойчивости. Расширение проектов недорогого жилья увеличивает использование в бюджетных сегментах. Растущее предпочтение легких и простых в установке напольных покрытий также поддерживает спрос. Проекты по развитию инфраструктуры еще больше стимулируют потребление. Наличие сырья по более низкой цене способствует проникновению на рынок. Активизация мероприятий по обновлению в развивающихся регионах ускоряет процесс внедрения новых технологий. Сильный спрос со стороны чувствительных к ценам потребителей подпитывает рост. В целом, Softwood становится самым быстрорастущим сегментом благодаря доступности и масштабируемости.

- По степени

На основе класса рынок сегментирован на MR Grade, BWR Grade, Fire Resistant Grade, BWP Grade и Structural Grade. Сегмент BWR Grade доминировал на рынке с долей 34,18% в 2025 году благодаря своей высокой водостойкости, долговечности и пригодности для жилых и полукоммерческих напольных покрытий. Высокий спрос во влажных и прибрежных районах является ключевым фактором роста. Расширение использования в современных жилищных проектах способствует дальнейшему укреплению лидерства сегмента. Фанера BWR обеспечивает баланс между стоимостью и производительностью, что делает ее широко предпочтительной. Растущее городское жилищное строительство значительно повышает спрос. Производители улучшают влагостойкие покрытия для улучшения срока службы продукта. Растущие мероприятия по реконструкции также поддерживают усыновление. Структурная фанера широко используется в тяжелых применениях, таких как промышленные напольные покрытия и инфраструктурные проекты. Огнестойкий класс набирает обороты из-за повышения правил безопасности зданий. Сорт MR предпочтителен в сухих помещениях из-за доступности. WP Класс используется в премиальных водонепроницаемых приложениях. В целом, BWR Grade остается наиболее широко принятой категорией из-за сбалансированной производительности и экономической эффективности.

Сегмент противопожарной устойчивости, по прогнозам, зафиксирует самый быстрый рост на уровне 7,3% с 2026 по 2033 год, что обусловлено усилением соблюдения правил пожарной безопасности в современном строительстве. Растущий спрос со стороны коммерческих зданий, больниц и многоэтажной инфраструктуры поддерживает их внедрение. Правительства стран Европы, Северной Америки и Азиатско-Тихоокеанского региона требуют использования пожаробезопасных строительных материалов. Растущая осведомленность о стандартах безопасности зданий еще больше ускоряет спрос. Огнестойкая фанера обеспечивает повышенную защиту и снижение риска в чрезвычайных ситуациях. Увеличение инвестиций в инфраструктуру умного города увеличивает использование. Производители внедряют инновации с передовой огнезащитной химической обработкой. Растущие требования к страхованию и соблюдению также поддерживают усыновление. Расширение коммерческой недвижимости еще больше стимулирует спрос. Сильный регуляторный толчок ускоряет проникновение на рынок. В целом, огнестойкий класс становится самым быстрорастущим сегментом из-за требований безопасности.

- Толщина

Исходя из толщины, рынок сегментирован на < 8 мм, 8 мм - 18 мм и > 18 мм фанерный пол. Сегмент 8-18 мм доминировал на рынке с долей 49,37% в 2025 году благодаря сбалансированной прочности, долговечности и универсальности в жилых и коммерческих напольных покрытиях. Высокий спрос на современные строительные проекты является ключевым фактором роста. Этот диапазон толщины обеспечивает оптимальную несущую способность и простоту установки. Расширение использования городского жилья и коммерческих интерьеров поддерживает лидерство сегмента. Он широко предпочтителен как для новых проектов строительства, так и для проектов реконструкции. Производители сосредоточены на улучшении структурной стабильности и влагостойкости. Растущее развитие инфраструктуры еще больше способствует принятию. Сегмент < 8 мм в основном используется в легких приложениях и декоративных напольных покрытиях. Сегмент > 18 мм используется в тяжелых промышленных и коммерческих напольных покрытиях. Растущая строительная деятельность в странах с развивающейся экономикой увеличивает общий спрос. Тем не менее, 8-18 мм остается наиболее широко используемой категорией из-за своей универсальности.

Прогнозируется, что сегмент > 18 мм зарегистрирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на высокопрочные напольные покрытия в промышленных и коммерческих приложениях. Растущие инфраструктурные проекты, такие как склады, заводы и логистические центры, способствуют внедрению новых технологий. Растущая потребность в напольных покрытиях с высокой несущей способностью поддерживает расширение сегмента. Рост инвестиций в коммерческую недвижимость еще больше стимулирует спрос. Повышенная долговечность и длительный жизненный цикл являются ключевыми преимуществами. Производители улучшают оптимизацию толщины для использования в тяжелых условиях. Расширение индустриализации на развивающихся рынках ускоряет рост. Сильный спрос со стороны строительных подрядчиков поддерживает усыновление. Увеличение внимания к долгосрочным решениям для напольных покрытий еще больше увеличивает использование. В целом рост промышленности и инфраструктуры способствует быстрому расширению этого сегмента.

- Канал продаж

На основе канала продаж рынок сегментирован на прямые продажи и дистрибьюторов/ритейлеров. Сегмент дистрибьюторов/ритейлеров доминировал на рынке с долей 61,28% в 2025 году благодаря сильным распределительным сетям и легкой доступности продукции в городских и полугородских регионах. Розничные каналы позволяют клиентам физически оценить качество продукта перед покупкой. Расширение цепочек поставок строительных материалов еще больше поддерживает лидерство в сегменте. Увеличение спроса со стороны мелких подрядчиков и домовладельцев стимулирует розничные продажи. Производители предпочитают дистрибьюторов для более широкого охвата рынка и эффективности затрат. Сильное присутствие магазинов оборудования и торговых точек строительных материалов повышает доступность. Растущие мероприятия по обновлению еще больше поддерживают доминирование розничной торговли. Прямые продажи в основном используются для массовых закупок в крупных строительных проектах. Растущее развитие инфраструктуры увеличивает прямые закупки у производителей. Однако ритейлеры остаются доминирующим каналом из-за доступности массового рынка. Платформы электронной коммерции также постепенно способствуют росту розничной торговли. В целом, дистрибьюторы / розничные торговцы продолжают лидировать из-за сильного проникновения на рынок.

Сегмент прямых продаж, по прогнозам, зафиксирует самый быстрый рост на уровне 6,7% с 2026 по 2033 год, что обусловлено увеличением масштабных строительных и инфраструктурных проектов. Растущий спрос со стороны застройщиков и подрядчиков недвижимости поддерживает усыновление. Прямые закупки обеспечивают экономичность и оптовые преимущества ценообразования. Растущие проекты городской инфраструктуры стимулируют институциональные закупки. Производители укрепляют каналы продаж B2B для повышения маржи. Увеличение проектов умного города и жилья еще больше ускоряет рост. Цифровые платформы закупок повышают эффективность прямых продаж. Сильный спрос со стороны коммерческих строителей поддерживает расширение. Снижение затрат на посредников стимулирует прямые транзакции. В целом развитие инфраструктуры способствует быстрому росту в этом сегменте.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на коммерческий, жилой, новый строительный и замещающий. Сегмент жилой недвижимости доминировал на рынке с долей 48,91% в 2025 году, благодаря высокому спросу на жилье и росту городского населения. Растущее предпочтение эстетических и долговечных решений для напольных покрытий является ключевым фактором. Расширение квартирных и жилищных проектов способствует усыновлению. Увеличение располагаемого дохода стимулирует деятельность по ремонту дома. Растущие атомные семьи еще больше поддерживают спрос на жилые полы. Производители сосредоточены на стильных и прочных решениях для напольных покрытий из фанеры. Сильные тенденции урбанизации укрепляют лидерство сегмента. Сегмент «Новое строительство» широко используется в крупных инфраструктурных и жилищных проектах. Спрос на замену растет из-за реконструкции стареющих зданий. Коммерческие приложения растут в офисах, розничной торговле и гостиничном секторе. Тем не менее, использование жилья остается крупнейшим фактором из-за массового спроса на жилье.

По прогнозам, самый быстрый рост в коммерческом сегменте составит 7,2% с 2026 по 2033 год, что обусловлено быстрым расширением офисов, торговых площадей и инфраструктуры гостеприимства. Увеличение инвестиций в коммерческую недвижимость повышает спрос на полы. Растущее внимание к эстетическим и долговечным интерьерам поддерживает принятие. Рост туризма и гостиничного бизнеса еще больше ускоряет рост. Расширение корпоративной инфраструктуры в странах с развивающейся экономикой стимулирует спрос. Производители предлагают фанерные полы премиум-класса для коммерческих применений. Увеличение ремонта коммерческих зданий поддерживает спрос на замену. Сильное экономическое развитие городов стимулирует использование. Спрос на долговечные напольные покрытия растет в районах с высоким трафиком. В целом, коммерческая экспансия способствует сильному росту в этом сегменте.

Региональный анализ рынка фанерных полов

Северная Америка доминировала на рынке фанерных полов и составляла наибольшую долю доходов в 34,12% в 2025 году, чему способствовала сильная строительная деятельность, широкое внедрение инженерных решений для деревянных полов и растущий спрос на долговечные и экономически эффективные материалы для напольных покрытий в жилых и коммерческих проектах. Регион также выигрывает от быстрых тенденций реконструкции городов, сильного присутствия ведущих производителей напольных покрытий и растущего предпочтения устойчивых и малообслуживаемых напольных покрытий. Рост инвестиций в проекты жилищного строительства и коммерческую инфраструктуру еще больше укрепляет лидирующие позиции Северной Америки на мировом рынке. Повышение внимания к дизайну интерьера премиум-класса и современной эстетике напольных покрытий продолжает поддерживать расширение рынка по всему региону.

Американский рынок фанерных полов Insight

Рынок фанерного пола в США демонстрирует сильный рост из-за роста активности в жилищном строительстве, тенденций ремонта домов и расширения развития коммерческой инфраструктуры. Растущий спрос на инженерные деревянные полы в квартирах, офисах и торговых помещениях стимулирует расширение рынка. Сильный сектор недвижимости страны в сочетании с высокими потребительскими предпочтениями в отношении долговечных и эстетических решений для напольных покрытий еще больше способствует принятию. Кроме того, растущая осведомленность об устойчивых строительных материалах и методах зеленого строительства ускоряет спрос на экологически чистые фанерные напольные покрытия.

Европейский рынок фанерных полов Insight

Европейский рынок фанерных полов остается основным источником глобальных доходов, что обусловлено строгими экологическими нормами, строгими строительными стандартами и высоким внедрением инженерных деревянных полов. Повышение внимания к устойчивым и сертифицированным древесным изделиям способствует расширению рынка в жилом и коммерческом секторах. Регион также выигрывает от активной деятельности по реконструкции и реконструкции, особенно в стареющей инфраструктуре. Растущий спрос на премиальную отделку интерьера в коммерческих зданиях, отелях и офисах еще больше увеличивает рост рынка по всей Европе.

Великобритания Plywood Floor Market Insight

Рынок фанерного пола в Великобритании переживает устойчивый рост, поддерживаемый увеличением мероприятий по ремонту жилья, растущим спросом на современные дизайнерские решения для интерьера и сильным внедрением инженерных деревянных полов. Растущие инвестиции в проекты по реконструкции жилья и модернизации коммерческой недвижимости еще больше стимулируют спрос. Кроме того, потребительское предпочтение экономически эффективных, но долговечных напольных покрытий поддерживает расширение рынка. Растущая тенденция практики устойчивого строительства также способствует более широкому внедрению фанерных напольных покрытий в Великобритании.

Немецкий рынок фанерных полов Insight

Рынок фанерного пола Германии неуклонно расширяется благодаря сильной промышленной базе, передовым строительным технологиям и растущему спросу на высококачественные инженерные решения для напольных покрытий. Акцент страны на энергоэффективных и устойчивых строительных материалах способствует росту рынка. Растущее обновление жилой недвижимости и модернизация коммерческой инфраструктуры еще больше повышают спрос. Кроме того, акцент Германии на долговечность, точное проектирование и экологически чистые строительные стандарты укрепляет принятие фанерных полов.

Азиатско-Тихоокеанский рынок фанерного дна Insight

Ожидается, что рынок фанерного пола в Азиатско-Тихоокеанском регионе будет быстро расти, чему способствуют растущая урбанизация, расширение жилищного строительства и растущее развитие инфраструктуры в таких странах, как Китай, Индия и Юго-Восточная Азия. Растущее население среднего класса, рост располагаемых доходов и растущий спрос на доступное жилье поддерживают расширение рынка. Кроме того, сильный рост коммерческих строительных проектов и быстрая городская миграция еще больше ускоряют внедрение фанерных полов в регионе.

Японский рынок фанерных полов Insight

Японский рынок фанерных полов постоянно растет из-за растущей активности по ремонту жилых помещений, тенденций компактного жилья и сильного спроса на долговечные и экономичные решения для напольных покрытий. Растущее предпочтение высококачественной отделки интерьера в городских домах стимулирует усыновление. Акцент страны на сейсмостойких и легких строительных материалах также поддерживает спрос на фанерные полы. Кроме того, технологические достижения в производстве изделий из искусственной древесины способствуют дальнейшему росту рынка в Японии.

Китайский рынок фанерных полов Insight

Рынок фанерных полов в Китае быстро растет, что обусловлено крупномасштабной урбанизацией, масштабными проектами жилищного строительства и расширением коммерческой инфраструктуры. Сильная государственная поддержка проектов жилищного строительства и обновления городов значительно повышает спрос. Увеличение внедрения инженерных деревянных полов в современных квартирах и коммерческих помещениях еще больше ускоряет рост рынка. Кроме того, растущая экологическая осведомленность и спрос на экономически эффективные строительные материалы позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка фанерных полов

Индустрия Plywood Floor в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Mohawk Industries (США)

- Shaw Industries Group, Inc. (США)

- Mannington Mills, Inc. (США)

- Armstrong Flooring, Inc. (США)

- Gerflor Group (Франция)

- Forbo Flooring Systems (Швейцария)

- Таркетт С.А. (Франция)

- Kährs Group (Швеция)

- Bauwerk Group (Швейцария)

- Unilin Technologies (Бельгия)

- Боэн (Норвегия)

- Greenply Industries Limited (Индия)

- Century Plyboards (Индия) Ltd.

- Shandong Shengxiang Wood Industry Co., Ltd. (Китай)

- Anhui Conch Cement Company (Китай)

- Välinge Innovation AB (Швеция)

- Plycem USA LLC (США)

- Ekornes ASA (Норвегия)

- Haro (Hamberger Flooring GmbH & Co. KG) (Германия)

- BerryAlloc (Бельгия)

- Kronospan Limited (Австрия)

- Группа EGGER (Австрия)

- West Fraser Timber Co. Ltd. (Канада)

- Interfor Corporation (Канада)

- Weyerhaeuser Company (США)

- Roseburg Forest Products (США)

- Georgia-Pacific LLC (США)

- Sonae Arauco (Португалия)

- Swiss Krono Group (Швейцария)

- Metsa Group (Финляндия)

- UPM-Kymmene Corporation (Финляндия)

- Daiken Corporation (Япония)

- Sumitomo Forestry Co., Ltd. (Япония)

- Jaya Tiasa Holdings Berhad (Малайзия)

- Greenlam Industries Limited (Индия)

Последние разработки на рынке фанерных полов

- В марте 2021 года Mohawk Industries (США), один из крупнейших в мире производителей напольных покрытий, расширил свой портфель инженерных деревянных напольных покрытий под линейками «TecWood» и «SolidTech», сосредоточившись на повышении водостойкости и долговечности. Компания подчеркнула растущий спрос на гибридные решения для деревянных полов, подходящие для жилых помещений с высокой влажностью, таких как кухни и подвалы. Это расширение согласуется с растущими предпочтениями потребителей в отношении долговечных и малообслуживаемых напольных покрытий в Северной Америке и Европе, укрепляя позиции Mohawk на мировом рынке деревянных напольных покрытий.

- В июне 2022 года Tarkett (Франция), ведущий мировой поставщик решений для напольных покрытий, объявил об увеличении инвестиций в производство напольных покрытий на основе циклической экономики, включая инженерные системы напольных покрытий из дерева и фанеры. Инициатива была сосредоточена на сокращении углеродного следа за счет содержания переработанной древесины и клеев с низким уровнем выбросов. Подход Таркетта, основанный на устойчивом развитии, поддерживает растущее нормативное давление в Европе на экологически сертифицированные строительные материалы, усиливая спрос на устойчивые напольные покрытия на основе фанеры в коммерческом и жилом секторах.

- В феврале 2023 года Shaw Industries (США), компания Berkshire Hathaway, запустила модернизированные коллекции напольных покрытий из твердых пород дерева с улучшенной влагостойкостью и цифровыми технологиями поверхности. Новые системы напольных покрытий были разработаны для повышения стабильности размеров с использованием передовых конструкций из фанеры. Это развитие отразило растущий спрос на премиальные инженерные деревянные полы в проектах реконструкции жилых помещений по всей территории США, особенно в условиях городского жилья с высоким трафиком.

- В сентябре 2023 года Kährs Group (Швеция), крупный европейский производитель деревянных напольных покрытий, представила напольные покрытия следующего поколения с улучшенными водонепроницаемыми и износостойкими свойствами. Линейка продукции включала многослойную конструкцию фанерного сердечника и передовую технологию уплотнения поверхности. Этот запуск был согласован с растущим спросом в Европе на устойчивые, долговечные решения для напольных покрытий как в жилом, так и в гостиничном секторах, особенно в Германии, Швеции и Великобритании.

- В январе 2024 года Mohawk Industries (США) расширила свои производственные мощности для инженерных деревянных полов в Северной Америке, чтобы удовлетворить растущий спрос, вызванный реконструкцией жилья и новым жилым строительством. Расширение включало улучшение основных конструкций на основе фанеры и модернизацию цифрового производства для повышения эффективности производства. Этот шаг произошел на фоне сильного роста на рынке жилья в США и увеличения потребительского сдвига в сторону инженерных напольных покрытий из твердой древесины из-за преимуществ стоимости и долговечности.

- В августе 2024 года Kronospan (Австрия), крупный производитель древесных панелей, объявил о достижениях в области фанеры высокой плотности и инженерных деревянных подложек, используемых в напольных покрытиях. Компания сосредоточилась на повышении влагостойкости и структурной прочности для использования в напольном покрытии и внутреннем строительстве. Это развитие поддержало растущий глобальный спрос на инженерные фанерные напольные покрытия в модульном строительстве и сборных жилищных системах.

- В марте 2025 года компания Unilin Technologies (Бельгия), известная своими инновациями в области напольных покрытий, представила системы деревянных напольных покрытий следующего поколения, предназначенные для более быстрой установки и повышения долговечности. Инновация использовала передовую технологию фанерного ядра в сочетании с улучшенными механизмами блокировки. Этот запуск позволил удовлетворить растущий спрос на DIY-дружественные решения для напольных покрытий в Европе и Северной Америке, особенно в сегменте реновации и ремоделирования.

- В октябре 2025 года мировые производители напольных покрытий в совокупности ускорили внедрение материалов для напольных покрытий с низким уровнем выбросов и без формальдегида в ответ на более строгие экологические правила в Европе и Северной Америке. Такие компании, как Tarkett, Mohawk и Shaw Industries, расширили экологически-сертифицированные линейки продуктов, чтобы соответствовать стандартам зеленого строительства, таким как LEED и BREEAM. Этот сдвиг отражает сильное движение рынка к устойчивым строительным материалам и повышенный спрос на экологически безопасные системы напольных покрытий на основе фанеры.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ФАНЕРНЫХ ПОЛОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ФАНЕРНЫХ ПОЛОВ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.15 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.16 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 СЫРЬЕВОЕ ПОКРЫТИЕ

5.2 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

5.5 ПЯТЬ СИЛ ПОРТЕРА

5.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.7 Анализ Пестеля

5.8 СФЕРА РЕГУЛИРОВАНИЯ

5.8.1 КОДЫ ПРОДУКТОВ

5.8.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.8.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.8.3.1. ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.8.3.2. ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.8.3.3. ИДЕНТИФИКАЦИЯ ХАРАД

6 ИНДЕКС ЦЕН

7 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

8 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

8.1 ОБЗОР

8.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

8.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

9 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

9.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

9.2 РЕАКЦИЯ ОТРАСЛИ

9.3 РОЛЬ ПРАВИТЕЛЬСТВА

9.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

10 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ, ПО ТИПУ ДРЕВЕСИНЫ, (2021-2030), (МЛН ДОЛЛАРОВ США) (ТОННЫ)

(БУДУТ ПРЕДОСТАВЛЕНЫ СТОИМОСТЬ, ОБЪЕМ И ASP ДЛЯ КАЖДОГО СЕГМЕНТА)

10.1 ОБЗОР

10.2 МЯГКАЯ ДРЕВЕСИНА

10.2.1 МЯГКАЯ ДРЕВЕСИНА, ПО КАТЕГОРИЯМ

10.2.1.1 ОБЩИЕ ПОЛОЖЕНИЯ

10.2.1.2. ФЛЕКСИ

10.2.1.3. КЛЕШЕЧНЫЙ

10.2.1.4. МОРСКОЙ

10.2.1.5. ОПАЛУБКА

10.2.1.6. ДРУГИЕ

10.3 ТВЕРДАЯ ДРЕВЕСИНА

10.3.1 ТВЕРДАЯ ДРЕВЕСИНА, ПО КАТЕГОРИЯМ

10.3.1.1 ОБЩИЕ ПОЛОЖЕНИЯ

10.3.1.2. ФЛЕКСИ

10.3.1.3. КЛЕШЕЧНЫЙ

10.3.1.4. МОРСКОЙ

10.3.1.5. ОПАЛУБКА

10.3.1.6. ДРУГИЕ

11 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ, ПО МАРКАМ, (2021-2030), (МЛН ДОЛЛ. США)

11.1 ОБЗОР

11.2 КЛАСС MR

11.3 BWR GRADE

11.4 КЛАСС ОГНЕСТОЙКОСТИ

11.5 BWP GRADE

11.6 СТРУКТУРНАЯ КЛАССИФИКАЦИЯ

12 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ ПО КАТЕГОРИЯМ (2021-2030), (МЛН ДОЛЛ. США)

12.1 ОБЗОР

12.2 ОБЩИЕ ПОЛОЖЕНИЯ

12.3 ФЛЕКСИ

12.4 КЛЕШЕЧНЫЙ

12.5 МОРСКОЙ

12.6 ОПАЛУБКА

12.7 ДРУГИЕ

13 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ ПО ЦВЕТУ (2021-2030 ГГ.), (МЛН. ДОЛЛ. США)

13.1 ОБЗОР

13.2 ЧЕРНЫЙ

13.3 СЕРЫЙ

13.4 КОРИЧНЕВЫЙ

13.5 ДРУГИЕ

14 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ ПО ТОЛЩИНЕ (2021-2030), (МЛН ДОЛЛАРОВ США)

14.1 ОБЗОР

14.2 < 8 ММ

14.3 8MM – 18MM

14.4 > 18 ММ

15 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ (2021-2030), (МЛН ДОЛЛ. США)

15.1 ОБЗОР

15.2 КОММЕРЧЕСКИЙ

15.2.1 ОФИСЫ

15.2.2 РЕСТОРАНЫ

15.2.3 ШКОЛЫ

15.2.4 КАФЕ

15.2.5 ДРУГИЕ

15.3 ЖИЛЫЕ

15.3.1 ОДНОСЕМЕЙНЫЙ ДОМ

15.3.2 МНОГОСЕМЕЙНЫЙ ДОМ

16 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ ПО КАНАЛАМ ПРОДАЖ (2021-2030), (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 ПРЯМОЙ

16.3 КОСВЕННЫЙ

17 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ ПО РЕГИОНАМ (2021-2030 ГГ.), (МЛН. ДОЛЛ. США) (ТОННЫ)

17.1 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

17.2 СЕВЕРНАЯ АМЕРИКА

17.2.1 США

17.2.2 КАНАДА

17.2.3 МЕКСИКА

17.3 ЕВРОПА

17.3.1 Германия

17.3.2 Великобритания

17.3.3 ИТАЛИЯ

17.3.4 ФРАНЦИЯ

17.3.5 ИСПАНИЯ

17.3.6 РОССИЯ

17.3.7 ШВЕЙЦАРИЯ

17.3.8 ТУРЦИЯ

17.3.9 БЕЛЬГИЯ

17.3.10 НИДЕРЛАНДЫ

17.3.11 ДАНИЯ

17.3.12 ШВЕЦИЯ

17.3.13 ПОЛЬША

17.3.14 НОРВЕГИЯ

17.3.15 ФИНЛЯНДИЯ

17.3.16 ОСТАЛЬНАЯ ЕВРОПА

17.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.4.1 ЯПОНИЯ

17.4.2 КИТАЙ

17.4.3 ЮЖНАЯ КОРЕЯ

17.4.4 ИНДИЯ

17.4.5 СИНГАПУР

17.4.6 ТАИЛАНД

17.4.7 ИНДОНЕЗИЯ

17.4.8 МАЛАЙЗИЯ

17.4.9 ФИЛИППИНЫ

17.4.10 АВСТРАЛИЯ

17.4.11 НОВАЯ ЗЕЛАНДИЯ

17.4.12 ВЬЕТНАМ

17.4.13 ТАЙВАНЬ

17.4.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

17.5 ЮЖНАЯ АМЕРИКА

17.5.1 БРАЗИЛИЯ

17.5.2 АРГЕНТИНА

17.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

17.6 БЛИЖНИЙ ВОСТОК И АФРИКА

17.6.1 ЮЖНАЯ АФРИКА

17.6.2 ЕГИПЕТ

17.6.3 БАХРЕЙН

17.6.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

17.6.5 КУВЕЙТ

17.6.6 ОМАН

17.6.7 КАТАР

17.6.8 САУДОВСКАЯ АРАВИЯ

17.6.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО МИРА

18 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ, КОМПАНИЯ ЛАНДШАФТ

18.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

18.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

18.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

18.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

18.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

18.7 РАСШИРЕНИЯ

18.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

19 SWOT-АНАЛИЗ ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ ДАННЫХ

20 МИРОВОЙ РЫНОК ФАНЕРНЫХ ПОЛОВ — ПРОФИЛИ КОМПАНИЙ

20.1 ООО «ДЖОРДЖИЯ-ПАСИФИК»

20.1.1 ОБЗОР КОМПАНИИ

20.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.1.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.1.4 SWOT-АНАЛИЗ

20.1.5 АНАЛИЗ ДОХОДОВ

20.1.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.2 ПОТЛАЧДЕЛЬТСКАЯ КОРПОРАЦИЯ

20.2.1 ОБЗОР КОМПАНИИ

20.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.2.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.2.4 SWOT-АНАЛИЗ

20.2.5 АНАЛИЗ ДОХОДОВ

20.2.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.3 Компания Weyerhaeuser Ltd

20.3.1 ОБЗОР КОМПАНИИ

20.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.3.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.3.4 SWOT-АНАЛИЗ

20.3.5 АНАЛИЗ ДОХОДОВ

20.3.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.4 КОМПАНИЯ БОЙСЕ КАСКАД

20.4.1 ОБЗОР КОМПАНИИ

20.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.4.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.4.4 SWOT-АНАЛИЗ

20.4.5 АНАЛИЗ ДОХОДОВ

20.4.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.5 UPM-KYMMENE OYJ

20.5.1 ОБЗОР КОМПАНИИ

20.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.5.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.5.4 SWOT-АНАЛИЗ

20.5.5 АНАЛИЗ ДОХОДОВ

20.5.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.6 ООО «СВЕЗА ЛЕС»

20.6.1 ОБЗОР КОМПАНИИ

20.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.6.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.6.4 SWOT-АНАЛИЗ

20.6.5 АНАЛИЗ ДОХОДОВ

20.6.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.7 МЕТСА ВУД (КООПЕРАТИВ МЕТСАЛИИТТО)

20.7.1 ОБЗОР КОМПАНИИ

20.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.7.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.7.4 SWOT-АНАЛИЗ

20.7.5 АНАЛИЗ ДОХОДОВ

20.7.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.8 LATVIJAS FINIERIS AS

20.8.1 ОБЗОР КОМПАНИИ

20.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.8.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.8.4 SWOT-АНАЛИЗ

20.8.5 АНАЛИЗ ДОХОДОВ

20.8.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.9 Австралийская Фанера PTY LTD

20.9.1 ОБЗОР КОМПАНИИ

20.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.9.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.9.4 SWOT-АНАЛИЗ

20.9.5 АНАЛИЗ ДОХОДОВ

20.9.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.1 EKSONS CORPORATION BERHAD (BHD)

20.10.1 ОБЗОР КОМПАНИИ

20.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.10.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.10.4 SWOT-АНАЛИЗ

20.10.5 АНАЛИЗ ДОХОДОВ

20.10.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.11 Фанера Greenply

20.11.1 ОБЗОР КОМПАНИИ

20.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.11.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.11.4 SWOT-АНАЛИЗ

20.11.5 АНАЛИЗ ДОХОДОВ

20.11.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.12 ДЖАЯ ТИАСА ХОЛДИНГС БЕРХАД

20.12.1 ОБЗОР КОМПАНИИ

20.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.12.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.12.4 SWOT-АНАЛИЗ

20.12.5 АНАЛИЗ ДОХОДОВ

20.12.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.13 UNIPLY

20.13.1 ОБЗОР КОМПАНИИ

20.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.13.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.13.4 SWOT-АНАЛИЗ

20.13.5 АНАЛИЗ ДОХОДОВ

20.13.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.14 СУБУР ТИАСА ХОЛДИНГС БЕРХАД

20.14.1 ОБЗОР КОМПАНИИ

20.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.14.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.14.4 SWOT-АНАЛИЗ

20.14.5 АНАЛИЗ ДОХОДОВ

20.14.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.15 ОБЪЕДИНЕННЫЙ ЛЕСОЗАГОТОВИТЕЛЬНЫЙ КОМБИНАТ

20.15.1 ОБЗОР КОМПАНИИ

20.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.15.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.15.4 SWOT-АНАЛИЗ

20.15.5 АНАЛИЗ ДОХОДОВ

20.15.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.16 ГРУППА ДЕВЫ

20.16.1 ОБЗОР КОМПАНИИ

20.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.16.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.16.4 SWOT-АНАЛИЗ

20.16.5 АНАЛИЗ ДОХОДОВ

20.16.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.17 DUROPLY INDUSTRIES LIMITED

20.17.1 ОБЗОР КОМПАНИИ

20.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.17.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.17.4 SWOT-АНАЛИЗ

20.17.5 АНАЛИЗ ДОХОДОВ

20.17.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.18 ВИШВАС ЭНТЕРПРАЙЗ

20.18.1 ОБЗОР КОМПАНИИ

20.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.18.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

20.18.4 SWOT-АНАЛИЗ

20.18.5 АНАЛИЗ ДОХОДОВ

20.18.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

21 СВЯЗАННЫЕ ОТЧЕТЫ

22 АНКЕТА

23 ЗАКЛЮЧЕНИЕ

24 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.