Global Point Of Care Ultrasound Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.61 Billion

USD

4.16 Billion

2024

2032

USD

2.61 Billion

USD

4.16 Billion

2024

2032

| 2025 –2032 | |

| USD 2.61 Billion | |

| USD 4.16 Billion | |

| % | |

|

Сегментация мирового рынка ультразвуковых устройств для диагностики на месте оказания помощи по типу (диагностические и терапевтические), портативности (на тележке и компактные/ручные), области применения (неотложная медицина, кардиология, акушерство и гинекология, онкологическая хирургия, урология, сосудистая хирургия, хирургия опорно-двигательного аппарата и другие), конечному пользователю (больницы, диагностические центры, исследовательские лаборатории, клиники, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка точечных ультразвуковых устройств

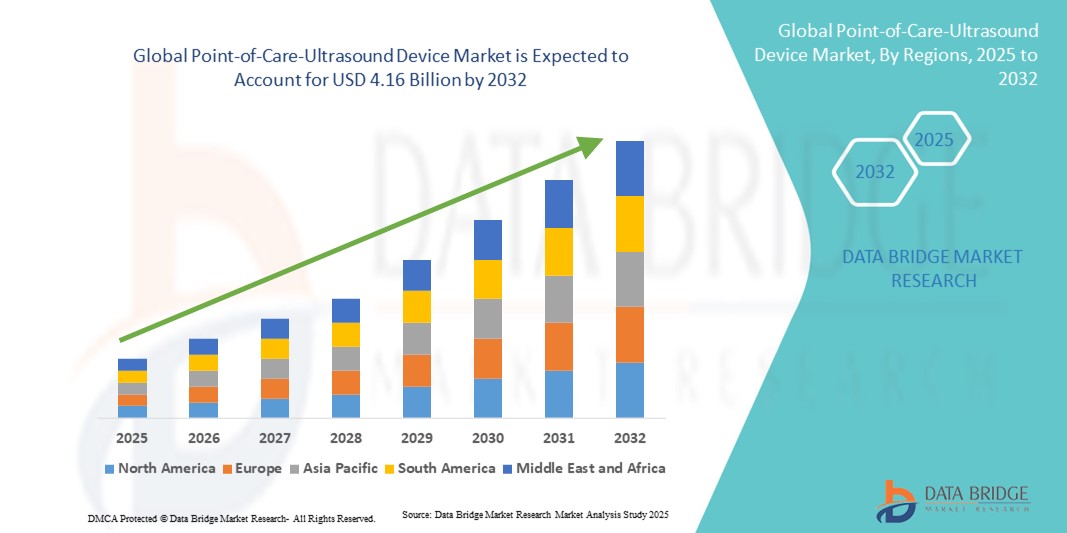

- Объем мирового рынка точечных ультразвуковых устройств оценивался в 2,61 млрд долларов США в 2024 году и, как ожидается , достигнет 4,16 млрд долларов США к 2032 году при среднегодовом темпе роста 6,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением портативных и ручных ультразвуковых устройств, технологическими достижениями в области качества визуализации, интеграцией искусственного интеллекта и беспроводной связью, которые позволяют проводить более быструю и точную диагностику у постели больного в клинических условиях.

- Кроме того, растущий спрос со стороны больниц, отделений неотложной помощи и диагностических центров на удобные решения для визуализации в режиме реального времени делает устройства POCUS предпочтительным диагностическим инструментом. Эти факторы ускоряют внедрение решений для ультразвуковой диагностики в месте оказания помощи, тем самым значительно стимулируя рост отрасли.

Анализ рынка точечных ультразвуковых устройств

- Устройства для ультразвуковой диагностики (POCUS), обеспечивающие портативную визуализацию в режиме реального времени у постели пациента, становятся все более необходимыми инструментами в современных медицинских учреждениях — больницах, клиниках и отделениях неотложной помощи — благодаря своим возможностям быстрой диагностики, простоте использования и интеграции с цифровыми системами здравоохранения.

- Растущее распространение устройств POCUS обусловлено, прежде всего, растущим спросом на быстрые, неинвазивные диагностические решения, технологическими достижениями, такими как визуализация с использованием искусственного интеллекта и беспроводная связь, а также растущей потребностью в диагностике по месту оказания медицинской помощи как на развитых, так и на развивающихся рынках здравоохранения.

- Северная Америка доминировала на рынке устройств POCUS с наибольшей долей выручки в 39,5% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения инновационных медицинских технологий и сильным присутствием ведущих производителей устройств. При этом США демонстрируют значительный рост внедрения портативных и компактных устройств, особенно в неотложной медицине, кардиологии и отделениях интенсивной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств POCUS в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, увеличению инвестиций в медицинскую инфраструктуру и повышению осведомленности о преимуществах диагностики в местах оказания медицинской помощи.

- Сегмент портативных устройств доминировал на рынке портативных ультразвуковых устройств с долей рынка 44,6% в 2024 году благодаря своей портативности, простоте интеграции в различные клинические рабочие процессы и возможности быстрой диагностической визуализации у постели больного без необходимости использования отдельных кабинетов визуализации.

Область применения отчета и сегментация рынка точечных ультразвуковых устройств

|

Атрибуты |

Ключевые данные о рынке портативных ультразвуковых устройств |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка точечных ультразвуковых устройств

Повышение эффективности диагностики за счет интеграции искусственного интеллекта и беспроводной связи

- Значимой и набирающей обороты тенденцией на мировом рынке устройств POCUS является интеграция искусственного интеллекта (ИИ) и беспроводной связи, что обеспечивает более быструю обработку изображений, анализ в реальном времени и удалённые консультации. Такое сочетание технологий значительно повышает эффективность рабочих процессов и точность диагностики в клинических условиях.

- Например, устройства Butterfly iQ+ и Philips Lumify используют интерпретацию изображений на основе искусственного интеллекта, чтобы помочь врачам быстро выявлять отклонения, а беспроводное соединение обеспечивает бесперебойную передачу данных изображений в электронные медицинские карты (ЭМК) или к удаленным специалистам для консультаций.

- Интеграция ИИ в устройства POCUS упрощает такие функции, как автоматизированные измерения, обнаружение аномалий и рекомендации по поддержке принятия решений, повышая клиническую уверенность и сокращая необходимость в многократном сканировании. Аналогичным образом, беспроводные устройства позволяют врачам проводить визуализацию у постели больного без громоздкого оборудования, повышая пропускную способность и удобство обслуживания пациентов.

- Простая интеграция устройств POCUS с больничными информационными системами, платформами телемедицины и мобильными приложениями обеспечивает централизованное управление рабочими процессами визуализации, удаленный мониторинг и эффективный обмен результатами диагностики между группами по оказанию медицинской помощи.

- Эта тенденция к интеллектуальным, подключенным и портативным ультразвуковым решениям коренным образом меняет клинические ожидания от диагностики на месте оказания медицинской помощи . В связи с этим такие компании, как GE Healthcare и Butterfly Network, разрабатывают системы POCUS с поддержкой искусственного интеллекта и подключением к облаку, а также передовыми возможностями аналитики и удаленного мониторинга.

- Спрос на устройства POCUS, предлагающие анализ на основе искусственного интеллекта и беспроводное подключение, стремительно растет в больницах, отделениях неотложной помощи и специализированных клиниках, поскольку поставщики медицинских услуг все больше отдают приоритет быстрым, точным и ориентированным на пациента диагностическим решениям.

Динамика рынка точечных ультразвуковых устройств

Водитель

Растущий спрос в связи с необходимостью быстрой диагностики и портативных устройств визуализации

- Растущая потребность в немедленной диагностике у постели больного в сочетании с растущим внедрением портативных ультразвуковых устройств является существенным фактором повышенного спроса на системы POCUS.

- Например, в марте 2024 года компания Philips Lumify представила новые усовершенствования своих портативных ультразвуковых решений, интегрировав визуализацию на основе искусственного интеллекта и возможность подключения к мобильному приложению, направленные на улучшение диагностики на месте оказания помощи в отделениях неотложной помощи и амбулаторных отделениях.

- Поскольку поставщики медицинских услуг стремятся сократить время ожидания пациентов, оптимизировать рабочий процесс и улучшить процесс принятия решений, устройства POCUS предлагают визуализацию в реальном времени, автоматизированные измерения и повышенную точность по сравнению с традиционными методами визуализации.

- Кроме того, растущая распространенность хронических заболеваний, потребность в неотложной помощи и необходимость догоспитальной диагностики увеличивают зависимость от портативных ультразвуковых устройств, что делает POCUS незаменимым инструментом для больниц, амбулаторных центров и мобильных клиник.

- Удобство компактных форм-факторов, беспроводная передача данных и быстрое развертывание в различных клинических ситуациях способствуют внедрению устройств POCUS во всем мире, чему способствуют повышение осведомленности и обучение медицинских работников.

Сдержанность/Вызов

Высокая стоимость устройства и нормативные препятствия

- Опасения, связанные с высокой стоимостью приобретения, сложностью получения разрешений регулирующих органов и ограничениями на возмещение затрат, создают серьёзные препятствия для более широкого проникновения на рынок. Современные устройства POCUS, особенно с функциями искусственного интеллекта и интегрированными функциями телемедицины, часто предлагаются по завышенной цене, что ограничивает их внедрение на рынках, чувствительных к цене.

- Например, хотя такие устройства, как Butterfly iQ+, сделали портативные ультразвуковые сканеры более доступными, премиальные решения с расширенными возможностями визуализации и аналитики остаются относительно дорогими, особенно для небольших клиник и развивающихся рынков.

- Соблюдение нормативных требований и строгие требования к сертификации медицинских приборов, включая ультразвуковые системы, могут задерживать запуск продукции и выход её на рынок. Такие компании, как GE Healthcare и Siemens Healthineers, стремятся соответствовать требованиям FDA, CE и других региональных стандартов, уделяя особое внимание безопасности и производительности приборов, чтобы завоевать доверие медицинских работников.

- Кроме того, обеспечение надлежащей подготовки врачей и техников имеет решающее значение для максимального использования полезности устройства и предотвращения диагностических ошибок, которые могут стать препятствием в регионах с нехваткой квалифицированного персонала.

- Преодоление этих проблем с помощью экономически эффективных решений, гибких моделей финансирования, улучшенной нормативной поддержки и программ обучения будет иметь решающее значение для устойчивого роста рынка POCUS.

Рынок ультразвуковых устройств для диагностики в домашних условиях

Рынок сегментирован по типу, портативности, области применения и конечному пользователю.

- По типу

По типу рынок точечных ультразвуковых устройств сегментируется на диагностические и терапевтические. Диагностический сегмент доминировал на рынке с наибольшей долей выручки в 61,3% в 2024 году, что обусловлено широким использованием ультразвуковой визуализации для быстрой оценки у постели больного в неотложной медицине, кардиологии, акушерстве и общих клинических исследованиях. Диагностические устройства POCUS пользуются большим спросом в больницах и клиниках, поскольку они обеспечивают визуализацию в реальном времени, автоматизированные измерения и интерпретацию с помощью ИИ, улучшая принятие клинических решений и результаты лечения пациентов. Высокий спрос также подпитывается простотой интеграции в цифровые медицинские карты и платформы телемедицины, что облегчает удаленные консультации и эффективное управление рабочим процессом. Кроме того, диагностические устройства доступны в различных форм-факторах — портативные, на тележке и портативные, что увеличивает их внедрение в различных медицинских учреждениях.

Ожидается, что терапевтический сегмент будет демонстрировать самые высокие темпы роста – среднегодовой темп роста 8,1% в период с 2025 по 2032 год – благодаря растущему использованию малоинвазивных процедур под ультразвуковым контролем, регионарной анестезии и систем направленной доставки лекарств. Терапевтические устройства POCUS позволяют врачам проводить точные процедуры с меньшим риском и улучшенными результатами, что делает их всё более ценными в хирургических, кардиологических и онкологических отделениях. Тенденция к персонализированному лечению в сочетании с технологическими достижениями, такими как нацеливание с помощью ИИ, стимулирует их внедрение как на развитых, так и на развивающихся рынках здравоохранения.

- По портативности

По принципу портативности рынок портативных ультразвуковых устройств для диагностики в пунктах оказания помощи сегментируется на два сегмента: стационарные/тележечные и компактные/портативные. Сегмент компактных/портативных устройств доминировал на рынке с долей выручки 44,6% в 2024 году, что обусловлено растущим спросом на портативные, прикроватные решения для визуализации, которые позволяют проводить быструю диагностику в отделениях неотложной помощи, амбулаторных клиниках и удаленных медицинских учреждениях. Портативные устройства POCUS, такие как Butterfly iQ+ и Philips Lumify, предоставляют врачам высококачественную визуализацию в компактном форм-факторе, обеспечивая гибкость, портативность и удобство по сравнению с более громоздкими системами на тележках. Доминирование в этом сегменте дополнительно поддерживается интеграцией с визуализацией на основе ИИ, мобильными приложениями и беспроводным подключением, что обеспечивает бесперебойную передачу данных, анализ в реальном времени и удаленные консультации. Портативные устройства все чаще выбираются для использования в пунктах оказания помощи в интенсивной терапии, кардиологии и акушерстве, а также в условиях ограниченных ресурсов и для оказания медицинской помощи на дому.

Ожидается, что сегмент систем на тележках/мобильных диагностических аппаратов продемонстрирует самый быстрый среднегодовой темп роста в 10,2% в период с 2025 по 2032 год благодаря их превосходному качеству визуализации, поддержке нескольких датчиков и передовым функциям, таким как допплерография и мультиорганное сканирование. Системы на тележках остаются незаменимыми для больниц с большим потоком пациентов и диагностических центров, которым требуются комплексные и надежные возможности ультразвуковой диагностики. Сочетание передовых технологий, надежности и многофункциональности ускоряет их внедрение в отделениях неотложной помощи, отделениях интенсивной терапии и хирургических отделениях по всему миру.

- По применению

По области применения рынок портативных ультразвуковых устройств для диагностики заболеваний опорно-двигательного аппарата сегментируется на следующие области: неотложная медицина, кардиология, акушерство и гинекология, онкология, хирургия, урология, сосудистая хирургия, заболевания опорно-двигательного аппарата и другие. Сегмент неотложной медицины доминировал на рынке с наибольшей долей в 29,4% в 2024 году, что обусловлено потребностью в быстрой визуализации у постели больного для сортировки пациентов и принятия решений в области интенсивной терапии. Устройства POCUS предоставляют диагностическую информацию в режиме реального времени, позволяя врачам неотложной помощи быстро оценить травмы, функцию сердца и внутреннее кровотечение. Растущее внедрение POCUS в догоспитальную помощь и службу скорой помощи дополнительно укрепляет этот сегмент.

Ожидается, что в кардиологическом сегменте будет наблюдаться самый быстрый среднегодовой темп роста (CAGR) – 9,3% в период с 2025 по 2032 год. Это обусловлено растущим использованием портативных и компактных устройств для экспресс-оценки состояния сердца, эхокардиографии и мониторинга пациентов с сердечной недостаточностью. Устройства POCUS с поддержкой ИИ помогают кардиологам выявлять аритмии, структурные аномалии и дисфункцию желудочков, улучшая раннюю диагностику и лечение. Рост распространенности сердечно-сосудистых заболеваний и потребность в эффективном амбулаторном кардиомониторинге способствуют ускоренному внедрению POCUS в кардиологии.

- Конечным пользователем

По типу конечного пользователя рынок портативных ультразвуковых устройств подразделяется на больницы, диагностические центры, исследовательские лаборатории, клиники, амбулаторные хирургические центры и другие. Больничный сегмент доминировал на рынке с долей выручки 65,1% в 2024 году благодаря высокой пропускной способности, потребности в различных методах визуализации и наличию квалифицированных операторов. Больницы используют как переносные, так и портативные устройства для различных целей, таких как экстренная диагностика, стационарный мониторинг и хирургическое руководство, что делает их крупнейшими конечными пользователями устройств POCUS.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста на уровне 8,7% в период с 2025 по 2032 год, что обусловлено ростом амбулаторной помощи, внедрением телемедицины и растущим спросом на диагностику на месте оказания помощи в частных медицинских учреждениях. Компактные и портативные устройства POCUS позволяют клиникам проводить немедленную оценку состояния пациентов без направления их в больницы, сокращая время ожидания и повышая их удовлетворенность. Растущая осведомленность врачей о клинических и эксплуатационных преимуществах устройств POCUS дополнительно стимулирует рост в этом сегменте.

Региональный анализ рынка точечных ультразвуковых устройств

- Северная Америка доминировала на рынке портативных ультразвуковых устройств с наибольшей долей выручки в 39,5% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением инновационных медицинских технологий и сильным присутствием ведущих производителей устройств.

- Поставщики медицинских услуг в регионе высоко ценят портативность, визуализацию с использованием искусственного интеллекта и беспроводное подключение, предлагаемые портативными и компактными устройствами POCUS, которые позволяют проводить быструю оценку, принимать решения в режиме реального времени и интегрироваться с электронными медицинскими картами и телемедицинскими платформами.

- Широкое распространение этих устройств также обусловлено высокими расходами на здравоохранение, наличием медицинского персонала, владеющего передовыми технологиями, и значительным присутствием ведущих производителей устройств, таких как GE Healthcare, Philips и Butterfly Network. Наличие квалифицированных врачей, прошедших обучение использованию POCUS, и нацеленность на повышение пропускной способности и эффективности лечения делают эти устройства незаменимыми инструментами в североамериканских медицинских учреждениях.

Обзор рынка точечных ультразвуковых устройств в США

Рынок портативных ультразвуковых устройств (УЗИ) в США в 2024 году занял наибольшую долю выручки в Северной Америке – 36% – благодаря широкому внедрению портативных и ручных ультразвуковых устройств в больницах, отделениях неотложной помощи и амбулаторных клиниках. Поставщики медицинских услуг отдают приоритет быстрой диагностике у постели больного для улучшения результатов лечения и повышения эффективности работы. Растущая тенденция к интеграции визуализации с использованием искусственного интеллекта, беспроводной связи и мобильных приложений обеспечивает обмен данными в режиме реального времени и телемедицинские консультации, что дополнительно стимулирует рост рынка. Более того, растущая осведомленность о диагностике на месте оказания помощи и спрос на компактные, удобные в использовании устройства способствуют их активному внедрению как в городских, так и в сельских медицинских учреждениях.

Обзор европейского рынка точечных ультразвуковых устройств

Ожидается, что рынок портативных ультразвуковых устройств (УЗИ) в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будут способствовать хорошо налаженные системы здравоохранения, растущее внедрение портативных решений для визуализации и повышение осведомленности о преимуществах быстрой диагностики у постели больного. Больницы, кардиологические центры и отделения неотложной помощи все чаще интегрируют компактные ультразвуковые устройства для оценки состояния в режиме реального времени, а нормативно-правовая поддержка передовых медицинских технологий способствует росту рынка. Тенденция к объединению портативных ультразвуковых устройств с телемедицинскими платформами и аналитикой на основе искусственного интеллекта дополнительно повышает точность и эффективность диагностики, способствуя их внедрению как в амбулаторных клиниках, так и в крупных медицинских учреждениях.

Обзор рынка точечных ультразвуковых устройств в Великобритании

Ожидается, что рынок портативных ультразвуковых устройств для диагностики у пациентов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено потребностью в быстрых и точных диагностических инструментах для неотложной медицинской помощи, кардиологии и амбулаторного лечения. Рост распространенности хронических заболеваний, увеличение инвестиций в инфраструктуру здравоохранения и повышение осведомленности врачей о преимуществах портативных ультразвуковых устройств способствуют расширению рынка. Кроме того, интеграция портативных устройств с электронными медицинскими картами и системами телемедицины обеспечивает бесперебойный мониторинг состояния пациентов, что еще больше стимулирует их внедрение в больницах, клиниках и диагностических центрах.

Обзор рынка точечных ультразвуковых устройств в Германии

Ожидается, что рынок портативных ультразвуковых устройств (УЗИ) в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать высокие стандарты здравоохранения, развитая технологическая инфраструктура и растущая популярность портативных и ИИ-аппаратов для ультразвуковой диагностики. Больницы и специализированные клиники всё чаще внедряют компактные и портативные портативные ультразвуковые системы для неотложной диагностики, кардиологии и акушерства. Акцент на инновации и прецизионные методы диагностики способствует внедрению передовых решений для визуализации, а эффективные программы обучения медицинских работников гарантируют эффективное использование портативных ультразвуковых устройств в клинических условиях.

Обзор рынка точечных ультразвуковых устройств в Азиатско-Тихоокеанском регионе

Рынок портативных ультразвуковых устройств для диагностики в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 11% в прогнозируемый период с 2025 по 2032 год, что обусловлено расширением доступа к здравоохранению, быстрой урбанизацией и увеличением инвестиций в диагностическую инфраструктуру в таких странах, как Китай, Япония и Индия. Растущее внедрение портативных и компактных портативных ультразвуковых устройств для диагностики в отделениях неотложной помощи, кардиологии и акушерства ускоряет проникновение этих устройств на рынок. Государственные инициативы по повышению доступности медицинской помощи в сочетании с повышением осведомленности о диагностике в местах оказания помощи и ростом располагаемых доходов населения способствуют быстрому внедрению портативных ультразвуковых устройств в больницах, клиниках и сельских медицинских центрах.

Обзор рынка портативных ультразвуковых устройств в Японии

Рынок портативных ультразвуковых устройств для диагностики заболеваний в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения, быстрой урбанизации и растущему спросу на решения для быстрой диагностики. Портативные и ИИ-устройства для диагностики заболеваний в Японии внедряются в больницы, отделения неотложной помощи и амбулаторные клиники для повышения качества ухода за пациентами и эффективности рабочих процессов. Тенденция к использованию подключенных устройств и платформ телемедицины способствует расширению рынка, а старение населения Японии обуславливает спрос на удобные, точные и портативные диагностические инструменты как для частных, так и для коммерческих медицинских учреждений.

Обзор рынка точечных ультразвуковых устройств в Индии

В 2024 году рынок портативных ультразвуковых устройств (УЗИ) в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря развитию инфраструктуры здравоохранения, широкому внедрению цифровых медицинских решений и повышению осведомлённости о диагностике на месте оказания помощи. Больницы, клиники и отделения неотложной помощи всё чаще используют портативные УЗИ-аппараты для быстрой визуализации у постели больного. Ключевыми факторами роста являются правительственные инициативы по развитию интеллектуальных медицинских учреждений, повышение доступности компактных портативных УЗИ-аппаратов и развитые местные производственные мощности. Тенденция к использованию портативных диагностических инструментов с искусственным интеллектом ускоряет их внедрение как в городских, так и в пригородных районах Индии.

Доля рынка точечных ультразвуковых устройств

Лидерами отрасли точечных ультразвуковых приборов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- EchoNous, Inc. (США)

- Clarius Mobile Health Corp. (Канада)

- FUJIFILM Sonosite, Inc. (США)

- GE HealthCare (США)

- Butterfly Network, Inc. (США)

- Конинклийке Philips NV, (Нидерланды)

- Terason Division, корпорация Teratech. (США)

- Siemens Healthineers AG (Германия)

- ТЕЛЕМЕД (Греция)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Samsung Medison Co., Ltd. (Южная Корея)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Hologic, Inc. (США)

- Haifu Medical Technology Co., Ltd. (Китай)

- Esaote SpA (Италия)

- Hitachi Healthcare Americas (США)

- Analogic Corporation (США)

- SonoScape Medical Corp. (Китай)

Каковы последние тенденции на мировом рынке точечных ультразвуковых устройств?

- В августе 2025 года компания Sonic Incytes Medical Corp объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение 510(k) на Velacur ONE, портативный ультразвуковой эластографический аппарат. Этот аппарат позволяет врачам оценивать жёсткость печени у постели больного, помогая в лечении хронических заболеваний печени и улучшая качество ухода за пациентами благодаря неинвазивной диагностике.

- В июле 2025 года медицинский стартап MAUI Imaging привлек 14 миллионов долларов США в рамках финансирования серии D для развития своей инновационной ультразвуковой технологии. Устройства компании предназначены для визуализации через типичные барьеры, такие как кость, газ, жир, хирургические инструменты и имплантаты, за пределами возможностей традиционного УЗИ. Это достижение может улучшить диагностическую визуализацию, особенно в сложных клинических ситуациях.

- В июне 2025 года компания Philips представила Flash 5100 — ультразвуковую систему нового поколения для использования в отделениях интенсивной терапии. Эта система предназначена для обеспечения быстрой и точной визуализации в отделениях неотложной помощи, реанимации и травматологии, расширяя возможности диагностики у постели больного. Flash 5100 сочетает в себе передовые технологии визуализации, помогая врачам принимать быстрые и обоснованные решения.

- В июне 2025 года компания Vave Health выпустила первую в мире беспроводную портативную систему ультразвуковой диагностики всего тела с одним пьезоэлектрическим датчиком (PZT). Это инновационное устройство призвано сделать ультразвуковую технологию более доступной и экономичной, обеспечивая комплексную визуализацию в различных клинических условиях, включая первичную медицинскую помощь и неотложную медицинскую помощь.

- В сентябре 2024 года компания GE HealthCare представила Venue Sprint — компактный ультразвуковой аппарат, сочетающий портативность с функциями искусственного интеллекта. Venue Sprint, разработанный для отделений неотложной помощи и интенсивной терапии, предлагает расширенные возможности визуализации и поддержку принятия решений в режиме реального времени, что обеспечивает быструю оценку состояния пациентов в динамичных условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.