Global Polycythemia Vera Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.70 Billion

USD

3.56 Billion

2024

2032

USD

1.70 Billion

USD

3.56 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 3.56 Billion | |

| % | |

|

Мировой рынок лечения истинной полицитемии по типу заболевания (первичная и вторичная полицитемия), методу лечения (флеботомия и лекарственная терапия), типу препарата (биопрепараты и биоаналоги), типу популяции (дети и взрослые), типу препарата (препараты первой и второй линии), способу введения (перорально и парентерально), конечному потребителю (больницы, специализированные клиники, диагностические центры, научно-исследовательские институты и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка лечения истинной полицитемии

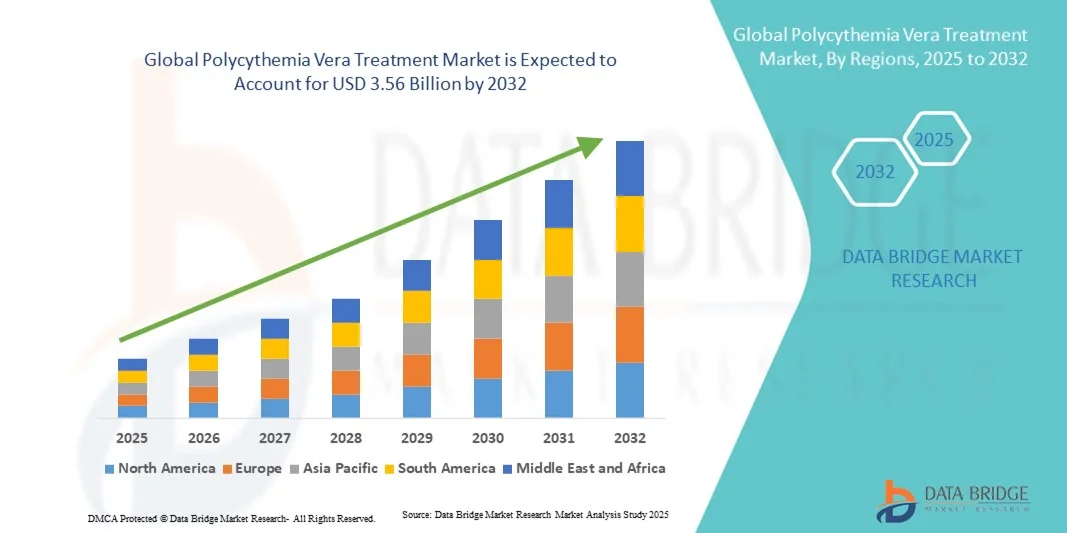

- Объем мирового рынка лечения полицитемии в 2024 году оценивался в 1,70 млрд долларов США и, как ожидается, достигнет 3,56 млрд долларов США к 2032 году при среднегодовом темпе роста 9,70% в течение прогнозируемого периода.

- Рынок препаратов для лечения истинной полицитемии демонстрирует устойчивый рост, обусловленный, главным образом, ростом распространенности миелопролиферативных заболеваний и повышением осведомленности о необходимости раннего лечения заболевания. Достижения в области таргетной терапии, в частности, ингибиторов JAK и биологических препаратов, улучшают результаты лечения и способствуют долгосрочному контролю заболевания.

- Растущий спрос на эффективные и персонализированные варианты лечения в сочетании с продолжающимися клиническими испытаниями и одобрениями регулирующих органов для новых препаратов в значительной степени способствует расширению рынка в основных регионах здравоохранения.

Анализ рынка лечения истинной полицитемии

- Лечение истинной полицитемии, направленное на контроль повышенного уровня эритроцитов и снижение тромботических осложнений, становится все более важным в современной гематологической помощи благодаря достижениям в терапевтических возможностях, улучшению мониторинга заболевания и повышению осведомленности о ранней диагностике и долгосрочном лечении.

- Растущий спрос на лечение истинной полицитемии обусловлен, прежде всего, ростом распространенности миелопролиферативных заболеваний, растущим применением таргетной терапии и растущим вниманием к персонализированной медицине для оптимизации результатов лечения пациентов.

- Северная Америка доминировала на рынке лечения полицитемии вера, заняв наибольшую долю выручки в 41,65% в 2024 году. Она характеризуется хорошо развитой инфраструктурой здравоохранения, высокой диагностической грамотностью и значительным присутствием ведущих фармацевтических компаний. В США наблюдался значительный рост внедрения препаратов для лечения полицитемии вера, особенно в больницах и специализированных клиниках, благодаря достижениям в разработке ингибиторов JAK и комбинированных методов лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения полицитемии в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, повышению осведомленности пациентов и росту инвестиций в исследования в области гематологии, особенно в Китае, Японии и Индии.

- Взрослые доминировали на рынке с долей выручки 87,6% в 2024 году, в первую очередь из-за более высокой распространенности истинной полицитемии среди взрослого населения, особенно в возрасте 50 лет и старше.

Область применения отчета и сегментация рынка лечения истинной полицитемии

|

Атрибуты |

Ключевые данные о рынке лечения истинной полицитемии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения истинной полицитемии

Повышенное удобство благодаря интеграции искусственного интеллекта и точной диагностики

- Значимой и набирающей обороты тенденцией на мировом рынке лечения истинной полицитемии (ИП) является углубление интеграции искусственного интеллекта (ИИ) и передовых диагностических технологий, таких как геномное секвенирование, предиктивная аналитика и автоматизированные платформы мониторинга заболевания. Эта технологическая синергия революционизирует подходы к диагностике, мониторингу и лечению ИП, обеспечивая более быстрые и точные результаты лечения.

- Например, в марте 2024 года компания Novartis AG представила инструмент мониторинга пациентов на базе искусственного интеллекта для оптимизации планов лечения пациентов, принимающих препарат Джакафи (руксолитиниб), что позволило улучшить отслеживание ответа на лечение и снизить количество нежелательных явлений. Аналогичным образом, корпорация Incyte внедряет алгоритмы искусственного интеллекта для анализа данных пациентов в реальных условиях, чтобы улучшить понимание прогрессирования полицитемии и тенденций ответа на терапию в разных группах населения.

- Интеграция ИИ в управление ИП позволяет на ранней стадии выявлять резистентность к терапии, динамически корректировать дозировку и улучшать прогнозирование тромботического риска, что способствует персонализированному лечению пациентов. Этот прогресс также способствовал сотрудничеству между биофармацевтическими компаниями и стартапами в области цифрового здравоохранения для создания автоматизированных экосистем мониторинга пациентов.

- Более того, прецизионная медицина приобретает всё большую популярность благодаря технологиям секвенирования нового поколения (NGS), которые позволяют врачам выявлять мутации в генах JAK2 и CALR с более высокой точностью. Например, в мае 2023 года компания Thermo Fisher Scientific расширила свою панель NGS специально для миелопролиферативных новообразований (МПН), включая ИП, что облегчает быстрое обнаружение мутаций и планирование лечения.

- Благодаря бесшовной интеграции цифровых инструментов, аналитики искусственного интеллекта и технологий молекулярного тестирования специалисты здравоохранения могут эффективнее контролировать полицитемию, одновременно повышая показатели долгосрочной выживаемости.

- Эта текущая тенденция к персонализированному и технологичному лечению паротита на основе данных меняет ожидания пациентов и меняет клинические протоколы во всем мире. Такие компании, как Novartis, Incyte и Bristol Myers Squibb, находятся в авангарде этой трансформации, разрабатывая интегрированные платформы лечения, сочетающие терапевтическое вмешательство с передовыми технологиями мониторинга.

- Ожидается, что растущее внедрение искусственного интеллекта и точной диагностики в гематологической помощи существенно ускорится в течение следующих пяти лет, что обусловлено спросом на раннее вмешательство, оптимизацию лечения и экономически эффективное предоставление медицинских услуг.

Динамика рынка лечения истинной полицитемии

Водитель

Рост распространенности миелопролиферативных заболеваний и повышение доступности таргетной терапии

- Глобальное бремя истинной полицитемии увеличивается из-за старения населения и повышения осведомленности о гематологических злокачественных заболеваниях, что приводит к повышению показателей диагностики и лечения.

- Например, по данным Американского онкологического общества (2024 г.), ежегодно от ПВ страдает примерно 1 из 100 000 человек, при этом наблюдается заметный рост раннего выявления заболевания благодаря улучшению методов скрининга.

- Фармацевтические инновации, в частности, появление ингибиторов JAK (таких как руксолитиниб и федратиниб), значительно изменили подход к терапии. Эти препараты эффективно контролируют уровень гематокрита и снижают риск тромботических осложнений, что приводит к улучшению качества жизни.

- Правительственные инициативы и увеличение инвестиций в исследования в области гематологии также способствуют доступу к новым терапевтическим средствам, особенно в развитых регионах, таких как Северная Америка и Европа.

- Кроме того, внедрение платформ телегематологии и электронного здравоохранения во время и после пандемии COVID-19 позволило улучшить качество лечения пациентов и удаленного мониторинга, способствуя расширению рынка.

- Прогнозируется, что общий рост рынка сохранит стабильный среднегодовой темп роста на уровне 7,8% в период с 2025 по 2032 год, чему будет способствовать постоянное развитие портфеля лекарственных препаратов, усовершенствование диагностических средств и политика поддержки возмещения расходов.

- Особое внимание к разработке целевых методов лечения и протоколов комбинированного лечения будет и впредь стимулировать инновации, удовлетворяя неудовлетворенные клинические потребности и расширяя популяцию пациентов, имеющих право на участие в программе, по всему миру.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ к передовым методам лечения

- Несмотря на терапевтический прогресс, высокая стоимость препаратов для лечения истинной полицитемии, особенно ингибиторов JAK и биологических препаратов, остается существенным препятствием для их широкого применения.

- Например, средняя годовая стоимость лечения руксолитинибом в нескольких развитых странах превышает 90 000 долларов США, что создает проблемы с доступностью препарата даже при наличии страхового покрытия.

- В регионах с низким и средним уровнем дохода ограниченная доступность современных методов диагностики и таргетной терапии задерживает диагностику и приводит к неоптимальному лечению, что ухудшает общие результаты лечения.

- Кроме того, многие системы здравоохранения продолжают полагаться на традиционную флеботомию и терапию гидроксимочевиной , которые, несмотря на свою экономическую эффективность, обладают ограниченным потенциалом модификации течения заболевания.

- Еще одна важная проблема связана с управлением долгосрочными побочными эффектами, такими как цитопения и риск инфекции, связанный с ингибированием JAK, что требует постоянного мониторинга безопасности и корректировки дозы.

- Сложности нормативного регулирования и медленные сроки одобрения инновационных гематологических препаратов еще больше сдерживают их быстрое внедрение на мировом рынке.

- Решение этих проблем посредством рационализации цен, расширения программ клинического доступа и оценки медицинских технологий (HTA) будет иметь решающее значение для обеспечения равноправной доступности лечения PV.

Рынок лечения истинной полицитемии

Рынок сегментирован по типу заболевания, лечению, типу препарата, типу населения, способу введения и конечному пользователю.

- По типу заболевания

На основе типа заболевания рынок лечения истинной полицитемии сегментирован на первичную и вторичную полицитемию. Первичная полицитемия доминировала на рынке с наибольшей долей выручки в 62,4% в 2024 году, что обусловлено более высокой распространенностью, ранней диагностикой и необходимостью длительного лечения, включая лекарственную терапию и кровопускание. Передовые методы лечения, препараты первой линии и биологические препараты поддерживают это доминирование, особенно в Северной Америке и Европе. Регулярный мониторинг и соблюдение установленных протоколов лечения первичной полицитемии способствуют устойчивому рыночному спросу. Программы информирования пациентов, страховое покрытие и развитая инфраструктура здравоохранения дополнительно увеличивают долю выручки. Клинические рекомендации благоприятствуют использованию одобренных лекарственной терапии, что стимулирует ее внедрение. Доминирование сегмента подкрепляется практикой комбинированной терапии, продолжающимися исследованиями и разработками и доступностью таргетных методов лечения.

Ожидается, что вторичный ИП будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 8,9% в период с 2025 по 2032 год, что обусловлено растущей диагностикой таких сопутствующих заболеваний, как хроническая гипоксия и миелопролиферативные заболевания. Повышение осведомленности врачей, улучшение диагностической базы и внедрение лечения на основе клинических рекомендаций ускоряют рост рынка. Расширение доступа в Азиатско-Тихоокеанском регионе и на Ближнем Востоке способствует росту показателей лечения пациентов. Вторичный ИП часто требует индивидуальных планов терапии, что способствует более широкому распространению лекарственных препаратов. Разработка таргетных биологических препаратов и препаратов первой линии дополнительно увеличивает потенциал рынка. Росту также способствуют образовательные кампании в сфере здравоохранения и повышение осведомленности пациентов.

- Лечение

На основе лечения рынок сегментирован на флеботомию и лекарственную терапию. Лекарственная терапия доминировала с долей рынка 58,7% в 2024 году, что обусловлено растущим внедрением ингибиторов JAK, биологических препаратов и других фармакологических вмешательств. Пациенты с ИП высокого риска предпочитают лекарственную терапию для лучшего контроля гематокрита, снижения тромботических событий и долгосрочного лечения. Инвестиции в НИОКР, одобрение препаратов и их внедрение в больницах и специализированных клиниках поддерживают доминирование. Пероральная терапия повышает приверженность пациентов, а рекомендации руководств поддерживают широкое использование. Больницы предлагают интегрированную помощь, сочетающую диагностику и лекарственную терапию, увеличивая долю рынка. Наличие препаратов первой и второй линии обеспечивает постоянный спрос. Биологические методы лечения, страховое покрытие и приверженность пациентов усиливают вклад в доходы. Доминирование лекарственной терапии дополнительно обусловлено подходами к комбинированному лечению и растущей доступностью передовых методов лечения.

Ожидается, что флеботомия будет демонстрировать самый быстрый среднегодовой темп роста в 7,5% в период с 2025 по 2032 год, что обусловлено экономической эффективностью и широким распространением на ранней стадии ИП. Внедрение растет на развивающихся рынках благодаря низкой доступности и рекомендациям, основанным на клинических рекомендациях. Рост осведомленности врачей и пациентов о раннем контроле ИП стимулирует внедрение флеботомии. Сочетание с лекарственной терапией повышает эффективность лечения. Больницы и специализированные клиники поощряют раннее вмешательство с помощью флеботомии. Расширение инфраструктуры здравоохранения в развивающихся регионах дополнительно способствует росту. Программы скрининга и инициативы ранней диагностики поддерживают внедрение сегмента. Рутинный мониторинг гематокрита усиливает долгосрочное использование. Растущее предпочтение пациентами неинвазивных процедур также способствует росту.

- По типу препарата

По типу препарата рынок сегментирован на биологические препараты и биоаналоги. Биологические препараты доминировали на рынке с долей выручки 54,3% в 2024 году благодаря высокой эффективности, внедрению в первой линии и сильной клинической поддержке. Врачи предпочитают биологические препараты благодаря подтвержденным результатам лечения и рекомендациям клинических руководств. Внедрение в Северной Америке и Европе остается высоким благодаря развитой инфраструктуре здравоохранения, осведомленности пациентов и страховому покрытию. Наличие различных формул и одобренных методов лечения укрепляет доминирование. Постоянные НИОКР, внедрение комбинированной терапии и знание врачами способствуют увеличению доли выручки. Долгосрочная приверженность пациентов и мониторинг поддерживают стабильный спрос. Биологические препараты также выигрывают от надежных клинических данных и установленных профилей безопасности. Доминирование на рынке дополнительно усиливается присутствием ведущих фармацевтических компаний.

Ожидается, что биоаналоги покажут самый быстрый среднегодовой темп роста на уровне 9,2% в период с 2025 по 2032 год, что обусловлено ценовыми преимуществами и растущей доступностью на развивающихся рынках. Рост числа разрешений регулирующих органов, осведомленность врачей и предпочтение пациентами доступных вариантов стимулируют внедрение. Расширение страхового покрытия способствует внедрению биоаналогов. Сегмент выигрывает от растущей потребности в масштабируемых вариантах лечения. Рост распространенности фотополимерных препаратов в Азиатско-Тихоокеанском регионе и Латинской Америке стимулирует спрос. Проникновение на рынок поддерживается внедрением в больницах и специализированных клиниках. Клинические исследования, демонстрирующие эквивалентность эффективности, укрепляют доверие. Рост производства и конкуренции снижают затраты, ускоряя темпы внедрения.

- По типу населения

На основе типа населения рынок сегментирован на детей и взрослых. Взрослые доминировали на рынке с долей выручки 87,6% в 2024 году, в первую очередь из-за более высокой распространенности истинной полицитемии среди взрослого населения, особенно в возрасте 50 лет и старше. Доминирование сегмента дополнительно усиливается ростом показателей диагностики и широким распространением устоявшихся схем лечения, включая терапию гидроксимочевиной, руксолитинибом и интерфероном. Долгосрочное ведение заболевания, частые последующие визиты и непрерывное использование лекарств обеспечивают устойчивое получение дохода. Развитые регионы, такие как Северная Америка и Европа, обеспечивают доминирование благодаря развитой инфраструктуре здравоохранения, кампаниям по повышению осведомленности и системам возмещения расходов. Врачи предпочитают стандартизированные протоколы лечения у взрослых пациентов, чтобы снизить тромботические осложнения. Более того, взрослым часто требуется комбинированная терапия, включающая флеботомию и лекарственные схемы, что повышает загрузку больниц и специализированных клиник. Приверженность пациентов к долгосрочной фармакотерапии в сочетании с доступом к препаратам первой и второй линии дополнительно укрепляет присутствие на рынке. Рост числа клинических исследований, повышение доступности биологических препаратов и усиление государственной поддержки в области лечения гематологических заболеваний также вносят значительный вклад в доминирование сегмента взрослых.

Ожидается, что дети станут свидетелями самого быстрого среднегодового темпа роста в 6,8% в период с 2025 по 2032 год, что обусловлено повышением точности детской диагностики и растущим выявлением случаев врожденной и вторичной ИП. Технологические достижения в области генетического тестирования и гематологического скрининга позволяют выявлять ИП у детей на более ранних стадиях, способствуя своевременному вмешательству. Сегмент выигрывает от растущих НИОКР в области детской гематологии и доступности более безопасных, специфичных для детей формул биологических препаратов и гидроксимочевины. Инициативы по повышению осведомленности среди педиатров и лиц, осуществляющих уход, улучшают доступ к лечению, особенно в Северной Америке и Европе. Специализированные клиники расширяют свои детские гематологические отделения, обеспечивая доступ к таргетной терапии и междисциплинарной помощи. Более того, раннее вмешательство с помощью рутинных анализов крови улучшает результаты лечения, способствуя устойчивому росту. Фармацевтические компании инвестируют в клинические исследования у детей для оптимизации профилей безопасности и дозировки препаратов. Программы государственной поддержки, ориентированные на редкие и детские заболевания крови, усиливают рыночный импульс. Ожидается, что рост осведомленности родителей и финансирования здравоохранения в развивающихся регионах будет способствовать долгосрочному росту в этом сегменте.

- По типу наркотиков

На основе типа препаратов рынок сегментирован на препараты первой линии и препараты второй линии. Препараты первой линии доминировали на рынке с долей 61,2% в 2024 году, что обусловлено их широким внедрением в качестве стандарта лечения впервые диагностированных пациентов с ИП. Терапия на основе гидроксимочевины и интерферона по-прежнему остается основными методами лечения, рекомендованными глобальными клиническими руководствами. Эти препараты широко применяются благодаря их доказанной эффективности в контроле уровня гематокрита, снижении тромботических событий и улучшении результатов выживаемости. Доступность и финансовая приемлемость способствуют стабильной доле рынка, особенно в развитых странах. Пероральные формы и четко разработанные протоколы дозирования повышают приверженность пациентов и удобство. Больницы и специализированные клиники предпочитают терапию первой линии из-за ее профиля безопасности и экономической эффективности. Страховое покрытие и поддержка возмещения расходов повышают приверженность пациентов. Продолжающееся доминирование этого сегмента также объясняется обширным клиническим опытом, сильным предпочтением врачей и растущей доступностью дженериков в развивающихся экономиках. Постоянные исследования по оптимизации схем лечения первого ряда обеспечат устойчивое получение доходов в течение всего прогнозируемого периода.

Прогнозируется, что препараты второй линии будут демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 8,7% в период с 2025 по 2032 год, что обусловлено ростом спроса среди пациентов, резистентных или непереносящих препараты первой линии. Разработка и внедрение передовых ингибиторов JAK, таких как руксолитиниб и ропегинтерферон альфа-2b, являются ключевыми катализаторами роста. Расширение клинических исследований улучшает профили безопасности и эффективности, укрепляя доверие врачей к препаратам второй линии. Специализированные клиники и больницы все чаще используют эти препараты для лечения сложных и высокорискованных случаев полицитемии. Появление новых молекул, комбинированных схем лечения и таргетных биологических препаратов дополнительно ускоряет расширение рынка. Рост инвестиций в здравоохранение, благоприятные разрешения регулирующих органов и улучшение доступа к передовым методам лечения в Азиатско-Тихоокеанском регионе и Латинской Америке способствуют росту сегмента. Пациенты, ищущие персонализированные подходы к лечению, обращаются к препаратам второй линии для лучшего контроля симптомов и лечения заболевания. Конкурентная среда меняется с появлением биоаналогов и оптимизацией затрат, что обеспечивает более широкое внедрение в ближайшие годы.

- По способу введения

На основе пути введения рынок сегментирован на пероральные и парентеральные. Пероральный прием доминировал на рынке с долей выручки 69,5% в 2024 году, в первую очередь благодаря своему удобству, предпочтению пациентов и широкому использованию пероральных форм, таких как гидроксимочевина и руксолитиниб. Пероральные препараты позволяют осуществлять лечение в домашних условиях, сокращая визиты в больницу и улучшая приверженность лечению. Сегмент выигрывает от экономической эффективности и высокой доступности в розничных и больничных аптеках. Простота хранения и самостоятельного приема делают пероральные терапии особенно подходящими для хронического лечения ИП. Строгие рекомендации врачей и терапия, основанная на клинических руководствах, дополнительно увеличивают долю рынка. Наличие множества фирменных и генерических вариантов обеспечивает доступность как в развитых, так и в развивающихся регионах. Соблюдение пациентами режима лечения подкрепляется снижением сложности лечения и повышением качества жизни. Более того, пероральный прием согласуется с растущими моделями телемедицины и удаленной помощи, усиливая общее проникновение на рынок. Страховое покрытие и возмещение расходов на пероральные препараты также играют решающую роль в доминировании в сегменте.

Ожидается, что парентеральное введение будет демонстрировать самый быстрый среднегодовой темп роста в 7,9% в период с 2025 по 2032 год, что обусловлено растущим внедрением биологических препаратов и инъекционной терапии интерфероном. Этот путь предпочтителен для пациентов с ИП высокого риска или непереносимостью пероральных препаратов. Парентеральные препараты обеспечивают быстрый и целенаправленный эффект, гарантируя лучший контроль заболевания в сложных случаях. Внедрение пролонгированных инъекционных форм повысило удобство дозирования и приверженность. Специализированные клиники и больничные инфузионные центры все чаще предлагают услуги парентерального лечения для поддержки персонализированного ухода. Растущее принятие биоаналогов и экономически эффективных инъекционных препаратов повышает доступность в различных регионах. Клинические достижения в области внутривенных биологических препаратов еще больше расширяют ландшафт лечения. Рост сегмента также поддерживается улучшением логистики холодовой цепи и возможностей цепочки поставок. Более того, ожидается, что продолжающиеся инновации в механизмах доставки лекарств, включая подкожные инъекции, будут способствовать внедрению в течение прогнозируемого периода.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, специализированные клиники, диагностические центры, научно-исследовательские институты и другие. Больницы доминировали с долей выручки 55,8% в 2024 году, в первую очередь благодаря своим возможностям комплексного лечения и наличию многопрофильных команд гематологов. Больницы служат первой точкой диагностики и лечения большинства случаев полицитемии, обеспечивая высокую посещаемость. Они предоставляют интегрированные услуги, включая флеботомию, лекарственную терапию и диагностические исследования под одной крышей. Доступ к передовым биологическим препаратам, неотложной помощи и постоянному мониторингу состояния пациентов укрепляет доминирование больниц. Тесное сотрудничество с исследовательскими организациями и фармацевтическими фирмами усиливает активность клинических испытаний в условиях больниц. На развитых рынках модели возмещения расходов на базе больниц и страховое покрытие дополнительно способствуют удержанию пациентов. Кроме того, больницы действуют как центры направления для сложных и резистентных случаев полицитемии, требующих специализированной помощи. Расширение центров третичной медицинской помощи и внедрение инструментов цифрового мониторинга еще больше укрепляют доминирование сегмента во всех регионах мира.

Специализированные клиники, по прогнозам, будут демонстрировать самый быстрый среднегодовой темп роста в 9,1% в период с 2025 по 2032 год, что обусловлено растущим предпочтением целенаправленной, ориентированной на пациента гематологической помощи. Эти клиники предлагают персонализированные планы лечения, более короткое время ожидания и более пристальное наблюдение пациентов, что повышает приверженность лечению. Рост поддерживается расширением сетей клиник в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Специализированные клиники хорошо оснащены передовыми диагностическими инструментами и инфузионными установками для парентеральной терапии. Растущее число обученных гематологов и улучшение доступности в городских и полугородских регионах еще больше ускоряют внедрение. Партнерские отношения между специализированными клиниками и фармацевтическими компаниями для проведения клинических испытаний и программ обучения пациентов также способствуют росту. Их растущая роль в обеспечении амбулаторного приема лекарств и генетического консультирования усиливает их значение в экосистеме лечения ИП. В связи с переходом систем здравоохранения к децентрализованной и ориентированной на местные сообщества помощи, специализированные клиники, как ожидается, останутся ключевым драйвером роста в течение прогнозируемого периода.

Региональный анализ рынка лечения истинной полицитемии

- Северная Америка доминировала на рынке лечения полицитемии в 2024 году, завоевав наибольшую долю выручки в размере 41,65%.

- Благодаря хорошо развитой инфраструктуре здравоохранения, высокой диагностической осведомленности и сильному присутствию ведущих фармацевтических компаний

- На рынке наблюдался значительный рост применения препаратов для лечения истинной полицитемии, особенно в больницах и специализированных клиниках, чему способствовали достижения в области ингибиторов JAK, комбинированной терапии и улучшенных протоколов лечения.

Обзор рынка лечения полицитемии в США.

Рынок лечения полицитемии в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря повышению осведомленности о лечении заболевания, доступности передовых терапевтических средств и более широкому внедрению стандартизированных протоколов лечения в больницах и специализированных клиниках. Значительные инвестиции в исследования и разработку новых методов лечения в сочетании с инициативами по улучшению мониторинга состояния пациентов и долгосрочного ухода способствуют дальнейшему расширению рынка.

Обзор европейского рынка лечения полицитемии вера.

Прогнозируется, что европейский рынок лечения полицитемии вера будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будет способствовать рост осведомленности о гематологических заболеваниях, развитие передовых медицинских учреждений и доступность таргетной терапии. В регионе наблюдается рост числа больниц, специализированных клиник и исследовательских центров, а новые протоколы лечения все чаще внедряются для улучшения результатов лечения пациентов.

Обзор рынка лечения полицитемии в Великобритании.

Ожидается, что рынок лечения полицитемии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности гематологических заболеваний, усилением внимания к ранней диагностике и внедрением современных схем лечения в больницах и клиниках. Национальные программы здравоохранения, направленные на повышение осведомленности и расширение доступа пациентов к терапевтическим средствам, также способствуют росту рынка.

Обзор рынка лечения истинной полицитемии в Германии.

Ожидается, что рынок лечения истинной полицитемии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать высокий уровень здравоохранения, значительное присутствие фармацевтических компаний и растущее внимание к лечению, ориентированному на пациента. Больницы и специализированные клиники все чаще используют ингибиторы JAK и комбинированную терапию, способствуя более широкому расширению рынка.

Обзор рынка лечения истинной полицитемии в Азиатско-Тихоокеанском регионе.

Рынок лечения истинной полицитемии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода благодаря расширению доступа к медицинской помощи, повышению осведомленности пациентов и увеличению инвестиций в гематологические исследования. В таких странах, как Китай, Япония и Индия, наблюдается значительное внедрение передовых терапевтических методов, улучшение диагностической инфраструктуры и открытие специализированных клиник, что способствует росту регионального рынка.

Обзор рынка лечения истинной полицитемии в Японии.

Рынок лечения истинной полицитемии в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомленности пациентов и все более широкому внедрению протоколов лечения, основанных на фактических данных. Специализированные клиники и больницы, специализирующиеся на ранней диагностике и долгосрочном ведении заболевания, дополнительно способствуют расширению рынка. Кроме того, ожидается, что продолжающиеся исследовательские инициативы и государственная поддержка гематологической помощи будут способствовать развитию рынка.

Обзор рынка лечения полицитемии в Китае.

В 2024 году рынок лечения полицитемии в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения, увеличением числа больниц и специализированных клиник, ростом распространенности полицитемии в Китае и повышением осведомленности населения об эффективных методах лечения. Стремление региона к улучшению доступа к новым терапевтическим средствам в сочетании с активными государственными и частными инициативами в сфере здравоохранения продолжает стимулировать рост рынка.

Доля рынка лечения истинной полицитемии

Лидерами отрасли лечения истинной полицитемии являются в основном хорошо зарекомендовавшие себя компании, в том числе:

• Novartis AG (Швейцария)

• Bristol-Myers Squibb Company (США)

• Incyte Corporation (США)

• AbbVie Inc. (США)

• Roche Holding AG (Швейцария)

• Pfizer Inc. (США)

• Sanofi (Франция)

• AstraZeneca plc (Великобритания)

• Amgen Inc. (США)

• Takeda Pharmaceutical Company Limited (Япония)

• GSK plc (Великобритания)

• Bayer AG (Германия)

• Teva Pharmaceutical Industries Ltd. (Израиль)

• Johnson & Johnson и ее аффилированные лица (США)

• Celgene Corporation (США)

Последние события на мировом рынке лечения истинной полицитемии

- В ноябре 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат ропегинтерферон альфа-2b-njft (торговая марка: BESREMi) для лечения взрослых пациентов с истинной полицитемией (ИП). Это одобрение стало первым препаратом интерфероновой терапии, специально одобренным для лечения ИП, предлагая возможность лечения для пациентов независимо от их предыдущей истории лечения. Ропегинтерферон альфа-2b — это монопегилированный интерферон альфа-2b длительного действия, открывающий новый подход к лечению этого редкого вида рака крови.

- В августе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило русфертиду (PTG-300), пептиду-миметику гепсидина, статус «прорывной терапии» для лечения эритроцитоза у пациентов с ИП. Этот статус был основан на положительных результатах исследования VERIFY фазы 3, продемонстрировавшего эффективность русфертида в снижении зависимости от флеботомии и улучшении гематологического контроля у пациентов с ИП.

- В августе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило препарату VGT-1849B, экспериментальному селективному ингибитору JAK2, статус орфанного препарата для лечения ИП. Этот статус отражает потенциал препарата для повышения безопасности и эффективности лечения ИП, удовлетворяя потребности пациентов с этим редким гематологическим заболеванием.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.