Global Polyether Polyols Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.74 Billion

USD

40.18 Billion

2025

2033

USD

28.74 Billion

USD

40.18 Billion

2025

2033

| 2026 –2033 | |

| USD 28.74 Billion | |

| USD 40.18 Billion | |

| % | |

|

Сегментация глобального рынка полиэфирных полиолов по типу (гибкие пенополиолы, ригидные пенополиолы, CASE-полиолы и другие), по применению (гибкая пена, ригидная пена, покрытия, клеи, герметики и эластомеры и другие), по конечному пользователю (мебель и постельные принадлежности, строительство и строительство, автомобилестроение, электроника, обувь и другие) - отраслевые тенденции и прогноз до 2033 года

Полиэфирные полиолыРазмер рынка

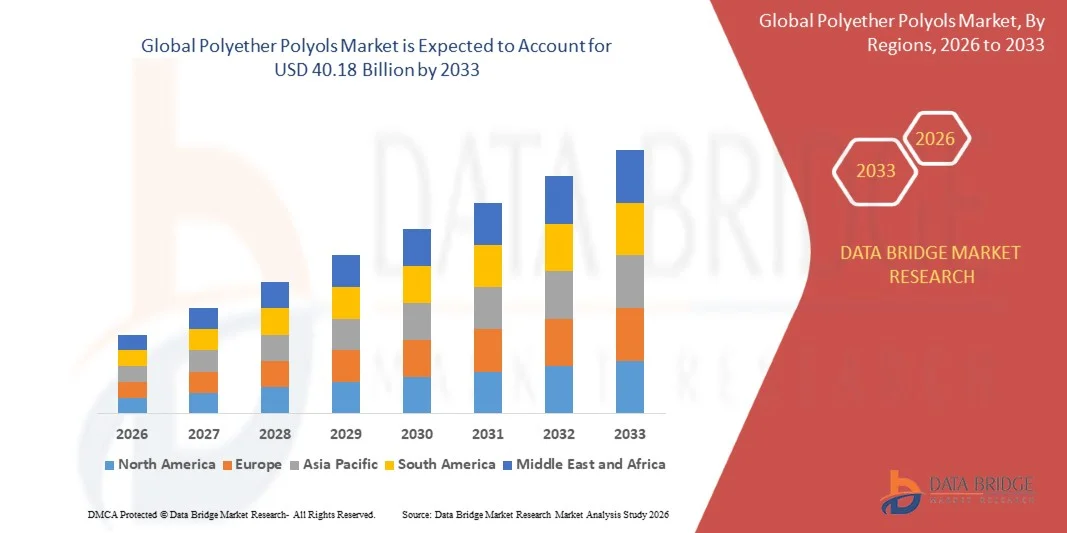

- Мировой объем рынка полиэфирных полиолов оценивается в28,74 млрд долларов в 2025 годуОжидается, что он достигнет40,18 млрд долларов к 2033 годув aCAGR 4,28%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в производстве пенополиуретана и специализированных применениях эластомеров, что приводит к увеличению использования полиэфирных полиолов как в жилых, так и в коммерческих секторах конечного использования.

- Кроме того, растущий спрос на высокоэффективную гибкую пену, жесткие изоляционные системы и передовые полиуретановые приложения CASE устанавливает полиэфирные полиолы в качестве современного полиола выбора для различных применений синтеза полиуретановых полимеров и рецептуры. Эти сходящиеся факторы ускоряют поглощение решений для полиэфирных полиолов, тем самым значительно повышая рост отрасли.

Полиэфирные полиолыАнализ рынка

- Полиолы Polyether, предлагающие универсальную функциональность магистрального полиэфира с гидроксил-концом для широкого спектра применений полиуретановой пены, эластомера, покрытия, клея и герметиков, становятся все более важными компонентами современной мебели, строительства и автомобильной промышленности как на развитых, так и на развивающихся рынках из-за их повышенной гидролитической стабильности, низкой производительности обработки вязкости и бесшовной интеграции с платформами производства полиуретановых полимеров на основе изоцианата

- Растущий спрос на полиэфирные полиолы в первую очередь подпитывается широким ростом сектора полиуретановой пены для гибкой мебели и матрасов, растущим спросом на жесткую полиуретановую изоляцию на строительном и строительном рынках и растущим предпочтением полиэфирных CASE-полиолов в покрытиях, клеевых и эластомерных составах.

- Северная Америка доминировала на рынке полиэфирных полиолов с самой большой долей выручки в 37,4% в 2025 году, характеризующейся ранним внедрением передовых полиуретановых систем, высокими производственными возможностями и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается значительный рост потребления полиэфирных полиолов, особенно в гибких пенополистиролах и специализированных приложениях CASE, что обусловлено инновациями как от известных химических компаний, так и от специализированных полиуретановых составителей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке полиэфирных полиолов в течение прогнозируемого периода из-за растущей индустриализации, растущей строительной активности и быстро растущего спроса на полиуретановые пеноматериалы в мебели, автомобилестроении и строительстве.

- Сегмент Flexible Foam Polyols доминировал на крупнейшей доле рынка в 47,6% в 2025 году, чему способствовал масштабный глобальный масштаб производства гибкой полиуретановой пены для мебели, постельных принадлежностей и автомобильных сидений.

Сфера охвата иСегментация рынка полиолов Polyether

| Атрибуты | Polyether Polyols KeyОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

| Ключевые игроки рынка | •BASF SE(Германия) •Компания Dow Chemical(США) •Компания Vevestro AG(Германия) •Корпорация Huntsman(США) •Химические вещества Shell(Нидерланды) Wanhua Chemical Group Co., Ltd. (Китай) Repsol S.A. (Испания) Компания Stepan (США) Carpenter Co. (США) Lanxess AG (Германия) Mitsui Chemicals, Inc. (Япония) Solvay S.A. (Бельгия) Evonik Industries AG (Германия) Tosoh Corporation (Япония) Sumitomo Chemical Co., Ltd. (Япония) PCC Rokita SA (Польша) Oltchim S.A. (Румыния) Sinopec Group (Китай) KPX Chemical (Южная Корея) Nanjing Hongbaoli Co., Ltd. (Китай) |

| Рыночные возможности | Расширение использования в жесткой изоляционной пене и устойчивых применениях полиола на биооснове · Рост спроса на развивающихся рынках |

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Полиэфир Полиолы тенденции рынка

"Повышение устойчивости за счет разработки биополиола и энергоэффективных систем изоляции"

- Значительной и ускоряющейся тенденцией на мировом рынке полиэфирных полиолов является углубление интеграции с био-сырьевыми платформами и рост инвестиций в устойчивое развитие полиуретановой пены и изоляционной системы. Это слияние возобновляемой химии и высокоэффективной полиуретановой технологии значительно меняет профиль устойчивости и конкурентное позиционирование производителей полиэфирного полиола и нижестоящих полиуретановых формулаторов.

- Например, BASF SE разработала свою линейку биополиолов на основе Sovermol, полученных из натуральных масел, в качестве возобновляемой альтернативы обычным петрохимическим полиэфирным полиолам для жесткого покрытия и клеевых применений. Аналогичным образом, Covestro разработала свою программу кардионных полиолов, включив углекислый газ в качестве сомономера в синтез полиола для снижения зависимости от ископаемого сырья и углеродного следа.

- Био- и низкоуглеродистые разработки полиола обеспечивают такие функции, как снижение зависимости от нефтехимического сырья пропиленоксида, улучшение учетных данных по устойчивости для маркетинга полиуретановых продуктов и повышение нормативного соответствия меняющимся глобальным требованиям отчетности по устойчивости. Например, линейка полиолов на биооснове Huntsman Corporation TEROL позволяет составителям достигать до 50% возобновляемого содержания углерода в жестких покрытиях и клеевых полиуретановых приложениях. Кроме того, передовые жесткие пенополиольные составы, включающие системы надувных агентов следующего поколения, предлагают производителям возможность достичь превосходных значений теплоизоляции лямбда в строительстве и строительстве, удовлетворяя все более строгим требованиям глобального строительного кодекса энергоэффективности.

- Бесшовная интеграция полиэфирных полиолов следующего поколения с системами изоцианата MDI и TDI, наряду с совместимыми платформами вспомогательных добавок и обработки, облегчает более широкое внедрение во всем спектре гибких пенопластов, жесткой изоляции и специализированных полиуретановых приложений CASE. Благодаря передовой конструкции молекулярной архитектуры полиола, составители могут проектировать полиуретановые системы с точно подобранными механическими характеристиками, структурой пеноэлементов и теплоизоляционными свойствами в соответствии с различными требованиями применения.

- Эта тенденция к более устойчивым, оптимизированным по производительности и адаптированным к применению полиэфирным полиоловым химикам коренным образом меняет ожидания разработчиков для закупок полиуретанового сырья. Следовательно, такие компании, как Wanhua Chemical, разрабатывают сорта полиэфирного полиола следующего поколения с улучшенными учетными данными возобновляемого сырья и улучшенными гибкими профилями производительности пены для рынков мебели и постельных принадлежностей следующего поколения.

- Спрос на полиэфирные полиолы, которые обеспечивают бесшовную интеграцию с био- и энергоэффективными платформами полиуретановых систем, быстро растет как в строительном секторе, так и в секторе потребительских товаров, поскольку производители все чаще отдают приоритет устойчивости и комплексной производительности полиуретана.

Динамика рынка полиолов Polyether

водитель

«Рост потребностей в связи с ростом строительной активности и принятием пенополиуретана»

- Растущая распространенность требований к энергоэффективности в строительстве зданий и ускоренное внедрение высокоэффективной полиуретановой изоляции и гибких пенопластовых систем являются значительными факторами повышенного спроса на полиэфирные полиолы.

- Например, в апреле 2025 года Covestro AG объявила о стратегическом расширении производства полиэфирных полиолов в Азии, направленном на удовлетворение быстро растущего спроса со стороны расширяющегося сектора мебели, изоляции зданий и автомобильных сидений в регионе. Ожидается, что такие стратегии ключевых компаний будут стимулировать рост отрасли полиэфирных полиолов в прогнозируемый период.

- Поскольку строительные и строительные подрядчики все чаще развертывают жесткие полиуретановые изоляционные системы для удовлетворения ужесточения стандартов энергоэффективности, полиэфирные полиолы предлагают расширенную гибкость состава, включая настраиваемые профили реакционной способности, совместимость с широким спектром систем надувных агентов и способность достигать превосходных характеристик теплоизоляции, обеспечивая неоспоримое преимущество перед альтернативными химиями изоляционных материалов.

- Кроме того, растущие потребительские предпочтения в отношении гибкой полиуретановой пены с высоким комфортом в мебельных и постельных принадлежностях и стремление к передовым характеристикам сидения и снижения шума в автомобильных полиуретановых системах делают полиэфирные полиолы неотъемлемым компонентом этих высокоценных платформ полиуретановых материалов, предлагая бесшовную интеграцию с MDI, TDI и специализированными изоцианатными системами.

- Функциональность полиэфирных полиолов в полиуретановых приложениях CASE для защитных характеристик покрытия, долговечности эластомерных герметиков, структурных клеевых связей и гибкости термопластичных полиуретановых эластомеров являются ключевыми факторами, способствующими их принятию как в промышленном, так и в потребительском секторах полиуретановых материалов. Тенденция к разработке полиуретановых составов, ориентированных на эффективность, и растущая доступность полиэфирных полиолов для конкретных применений также способствуют росту рынка.

Сдержанность/вызов

"Озабоченность по поводу волатильности пропиленоксидного скота и экологических норм в отношении изоцианатных систем"

- Обеспокоенность, связанная с волатильностью затрат на сырье из пропиленоксида, лежащей в основе производства полиэфирного полиола, а также с усилением контроля за соблюдением нормативных требований в области окружающей среды и здравоохранения в отношении полиуретановых систем на основе изоцианата, создают значительные проблемы для стабильности цепочки поставок и роста рынка.

- Например, серьезные сбои в цепочках поставок пропиленоксида, вызванные перебоями в нефтехимических установках и логистическими ограничениями, исторически вызывали значительную волатильность цен на полиэфирный полиол, создавая проблемы планирования закупок для производителей мебели, строительства и автомобильного полиуретана.

- Решение этих проблем безопасности поставок посредством стратегического управления запасами пропиленоксида, долгосрочных соглашений о поставках сырья и инвестиций в альтернативные пути синтеза, такие как производство пропиленоксида на основе перекиси водорода, имеет решающее значение для укрепления доверия клиентов. Такие компании, как BASF и Dow Chemical, подчеркивают свою обратную интеграцию в производство пропиленоксида и свои диверсифицированные стратегии закупок сырья в качестве ключевых дифференциаторов безопасности поставок. Кроме того, ужесточение нормативно-правовой базы в отношении пределов профессионального воздействия изоцианата в Северной Америке и Европе увеличивает требования к инвестициям в инженерный контроль и защиту работников для производителей полиуретановых систем, использующих полиэфирные полиолы. В то время как современные закрытые распылительные пены и жесткие процессы производства пены значительно улучшили профили защиты работников, остаточные затраты на соблюдение нормативных требований остаются фактором для небольших производителей полиуретановых систем.

- В то время как производственные технологии и устойчивость цепочки поставок постоянно улучшаются, ценовая чувствительность полиэфирных полиолов к рыночным движениям пропиленоксида и этиленоксида по-прежнему может создавать неопределенность в закупках, особенно для небольших производителей полиуретана, работающих на жестких маржинальных структурах.

- Преодоление этих проблем путем расширения диверсификации сырья, просвещения потребителей по вопросам безопасной обработки полиуретана и разработки более устойчивых и менее опасных составов полиола и полиуретановой системы будет иметь жизненно важное значение для устойчивого роста рынка.

Сфера рынка полиолов Polyether

Рынок сегментирован на основе типа, приложения и конечного пользователя.

- По типу

По типу рынок полиэфирных полиолов подразделяется на гибкие пенополиолы, ригидные пенополиолы, CASE-полиолы и другие. Сегмент Flexible Foam Polyols доминировал на крупнейшей доле рынка в 47,6% в 2025 году, чему способствовал масштабный глобальный масштаб производства гибкой пенополиуретана для мебели, постельных принадлежностей и автомобильных сидений. Полиуретановые пеноформаторы полагаются на гибкие пенополиолы для их способности обеспечивать контролируемый профиль реакционной способности, структуру клеток и механическую производительность удлинения, требуемую приложениями комфорта и амортизации. На рынке также наблюдается высокий спрос на гибкие сорта пенополиола из-за их широкой коммерческой доступности, конкурентного ценообразования и устоявшегося нормативного признания на мировых рынках производства пенополиола.

Ожидается, что в сегменте CASE Polyols будут наблюдаться самые быстрые темпы роста в 11,2% с 2026 по 2033 год, чему способствует увеличение внедрения высокоэффективных полиуретановых покрытий, клеев, герметиков и эластомеров в секторах строительства, автомобилестроения и промышленного обслуживания. Полиэфирные полиолы CASE обеспечивают превосходную гидролитическую стабильность, низкотемпературную гибкость и широкую химическую совместимость в требовательных наружных и промышленных применениях полиуретана, что делает их предпочтительным выбором полиола для специализированных рынков покрытия, герметика и клея.

- С помощью приложения

На основе применения рынок полиэфирных полиолов сегментирован на гибкую пену, ригидную пену, покрытия, клеи, герметики и эластомеры и другие. Сегмент гибкой пены занимал самую большую долю рынка в 30% в 2025 году, чему способствовало доминирующее положение гибкой пены на основе полиэфира на мировых рынках мебели, постельных принадлежностей и автомобильных сидений. Хорошо зарекомендовавшие себя преимущества производительности и конкурентоспособный по стоимости производственный профиль гибких пенопластовых систем на основе полиэфира продолжают укреплять свое доминирующее положение в глобальной структуре спроса на полиолы.

Ожидается, что сегмент Rigid Foam станет самым быстрым CAGR с 2026 по 2033 год, что обусловлено растущим спросом на высокоэффективную полиуретановую теплоизоляцию в строительстве, логистике холодильных цепей и энергоэффективных приложениях. Все более строгие глобальные правила энергоэффективности зданий и сильное преимущество теплоизоляционных характеристик систем с жесткой пеной из полиуретана по сравнению с конкурирующими минеральными и органическими изоляционными материалами поддерживают сильную траекторию роста спроса на полиэфирный полиол в приложениях с жесткой пеной.

- Конечный пользователь

На основе конечного пользователя рынок полиэфирных полиолов сегментирован на мебель и постельные принадлежности, строительство и строительство, автомобилестроение, электронику, обувь и другие. Сегмент мебели и постельных принадлежностей составил самую большую долю рынка в 22% в 2025 году, чему способствовал масштабный глобальный масштаб производства гибкой полиуретановой пены для бытовых и коммерческих мебельных сидений и матрасов. Рост глобальных потребительских расходов среднего класса на качественную мебель и премиальные продукты для сна на развивающихся рынках усиливает сильный и устойчивый рост спроса на гибкую полиуретановую пену в секторе конечного использования мебели и постельных принадлежностей.

Сегмент строительства и строительства, как ожидается, станет свидетелем самого быстрого CAGR с 2026 по 2033 год, что обусловлено растущим развертыванием жестких полиуретановых изоляционных плит, систем изоляции из распыляемой пены и структурных полиуретановых клеев и герметиков на мировых рынках жилых и коммерческих зданий. Постоянное ужесточение кодексов энергоэффективности зданий и установленных правительством целевых показателей сокращения выбросов углерода в Северной Америке, Европе и Азии способствуют ускорению внедрения полиуретановой жесткой пеноизоляции и значительному увеличению спроса на полиэфирный полиол в строительном секторе.

Региональный анализ рынка полиолов Polyether

- Северная Америка доминировала на рынке полиэфирных полиолов с самой большой долей выручки 37,4% в 2025 году, что обусловлено высоким спросом на гибкие пенополиуретановые промежуточные продукты и специализированные полиуретановые приложения CASE, а также значительными производственными мощностями и технологическими инвестициями ведущих производителей химических веществ.

- Производители в регионе высоко ценят широкую универсальность состава, хорошо установленный послужной список производительности и зрелую инфраструктуру цепочки поставок полиэфирных полиолов в нескольких высокоценных секторах конечного использования полиуретана, включая мебель, строительную изоляцию и автомобильные сидения.

- Это широкое внедрение дополнительно поддерживается высоким промышленным потреблением химических веществ, технологически продвинутой производственной базой полиуретана и растущим предпочтением устойчивых и энергоэффективных полиэфирных полиолов, устанавливая полиэфирные полиолы в качестве предпочтительного строительного блока как для жилых, так и для промышленных применений полиуретана.

Американский Polyether Polyols Market Insight

Рынок полиэфирных полиолов в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовала сильная отечественная гибкая производственная база полиуретановой пены и расширение развертывания жестких изоляционных систем на основе полиэфира в коммерческом и жилом секторах строительства. Полиуретановые составители все чаще отдают приоритет разработке высокоэффективных полиэфирных полиолов, оптимизированных для энергоэффективной изоляции зданий и передовых автомобильных интерьеров. Растущее предпочтение устойчивых полиуретановых материалов в сочетании с устойчивым спросом со стороны производителей мебели, постельных принадлежностей и полиуретана CASE способствует дальнейшему развитию индустрии полиэфирных полиолов.

Европейская компания Polyether Polyols Market Insight

Европейский рынок полиэфирных полиолов, по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, в первую очередь благодаря строгим директивам ЕС по энергоэффективности, способствующим развертыванию высокопроизводительных жестких полиуретановых изоляционных систем и растущему спросу на устойчивые и био-альтернативы полиола для мебели, автомобилей и полиуретановых приложений CASE. Рост внедрения зеленой полиуретановой химии в сочетании со спросом на полиолы с пониженным содержанием углерода способствует значительным инновациям в европейской отрасли производства полиуретанового сырья и рецептурных материалов.

Великобритания Polyether Polyols Market Insight

Ожидается, что в течение прогнозируемого периода рынок полиэфирных полиолов в Великобритании будет расти с заметным CAGR, что обусловлено растущим спросом на высокопроизводительную жесткую полиуретановую изоляцию в жилых и коммерческих зданиях и новых строительных приложениях. Кроме того, растущее давление со стороны регулирующих органов, направленное на повышение энергоэффективности национального строительного фонда, побуждает как крупные строительные компании, так и специализированных подрядчиков по теплоизоляции ускорить развертывание систем жесткой пеноизоляции из полиуретана. Акцент Великобритании на построении декарбонизации, наряду с хорошо развитой специализированной химической и полиуретановой производственной инфраструктурой, как ожидается, продолжит стимулировать рост рынка.

Германия Polyether Polyols Market Insight

Ожидается, что рынок полиэфирных полиолов в Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, чему будет способствовать растущий спрос на высокоэффективные полиуретановые гибкие пены, жесткую изоляцию и полиуретановые системы CASE в хорошо развитых мебельных, автомобильных и промышленных секторах строительства. Передовая инфраструктура химической промышленности Германии в сочетании с ее сильным акцентом на технологические инновации, эффективность процессов и соответствие требованиям устойчивого развития способствует внедрению сортов полиэфирного полиола следующего поколения на всех основных платформах применения полиуретана.

Азиатско-тихоокеанский рынок полиолов Polyether

Азиатско-тихоокеанский рынок полиэфирных полиолов будет расти на самом быстром CAGR 12,1% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстро расширяющейся строительной деятельностью, ростом производства мебели и постельных принадлежностей и быстрорастущими секторами автомобильного производства в таких странах, как Китай, Индия и Южная Корея. Сильная ориентация региона на рост производственных мощностей отечественного полиуретанового сырья и систем, поддерживаемая правительственными инициативами в области промышленного развития и прямыми иностранными инвестициями в производство полиуретана, способствует активному внедрению полиэфирных полиолов во всех основных сегментах применения.

Япония Polyether Polyols Market Insight

Японский рынок полиэфирных полиолов набирает обороты благодаря передовым технологиям производства полиуретановой химии и материалов в стране, постоянным инвестициям в высокопроизводительные автомобильные и электронные материалы и спросу на специализированные сорта полиэфирных полиолов, оптимизированные для применения. Японский рынок уделяет большое внимание точности и качеству полиуретанового материала, а принятие специальных сортов полиэфирного полиола обусловлено растущей изощренностью отечественного автомобильного интерьера, инкапсуляции электронных компонентов и специализированных производств полиуретана CASE.

Китайская компания Polyether Polyols Market Insight

Китайский рынок полиэфирных полиолов составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется массовым расширением производственных мощностей по производству полиэфирных полиолов в стране, быстро растущими секторами производства гибкой пены и жесткой изоляции, а также быстрорастущими рынками применения полиуретана для автомобилей и бытовой техники. Китай является крупнейшим в мире производителем и потребителем полиэфирных полиолов, и устойчивый внутренний спрос на мебельную пену, изоляцию зданий и сегменты автомобильных сидений поддерживается все более конкурентоспособной и передовой технологией местной производственной базой.

Доля рынка полиолов Polyether

Индустрия Polyether Polyols в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- BASF SE (Германия)

- Dow Chemical Company (США)

- Covestro AG (Германия)

- Huntsman Corporation (США)

- Shell Chemicals (Нидерланды)

- Wanhua Chemical Group Co., Ltd. (Китай)

- Repsol S.A. (Испания)

- Stepan Company (США)

- Carpenter Co. (США)

- Lanxess AG (Германия)

- Mitsui Chemicals, Inc. (Япония)

- Солвей С.А. (Бельгия)

- Evonik Industries AG (Германия)

- Tosoh Corporation (Япония)

- Sumitomo Chemical Co., Ltd. (Япония)

- PCC Rokita SA (Польша)

- Oltchim S.A. (Румыния)

- Sinopec Group (Китай)

- KPX Chemical (Южная Корея)

- Nanjing Hongbaoli Co., Ltd. (Китай)

Последние события на мировом рынке полиолов Polyether

- В апреле 2023 года Covestro AG объявила о стратегической инициативе по расширению мощностей на своем заводе по производству полиэфирных полиолов в Шанхае, Китай, направленной на укрепление надежности поставок для своей растущей азиатско-тихоокеанской мебельной пены, жесткой изоляции и клиентской базы автомобильных сидений, подчеркивая приверженность компании поставлять конкурентоспособные решения по поставке полиэфирных полиолов на самом быстрорастущем в мире рынке полиуретана.

- В марте 2023 года BASF SE представила свои расширения для платформы на основе биополиола Sovermol следующего поколения для применения в жестком покрытии и клеевом полиуретане, специально разработанные для обеспечения более высокого содержания возобновляемого углерода в полиуретановых системах CASE с поддерживаемыми профилями производительности, подчеркивая приверженность компании продвижению устойчивой химии полиуретанового сырья.

- В марте 2023 года Wanhua Chemical Group объявила об успешном вводе в эксплуатацию крупного нового производственного комплекса по производству полиэфирных полиолов в Китае, представляющего собой одно из крупнейших в мире расширений мощностей по производству однокомпонентных полиолов и направленного на поддержку растущего внутреннего и экспортного спроса на гибкую пену, жесткую пену и полиэфирные полиолы CASE.

- В феврале 2023 года корпорация Huntsman объявила о стратегическом коммерческом партнерстве с ведущим производителем строительной продукции для совместной разработки систем жесткой изоляции на основе полиэфира на основе полиола следующего поколения, специально разработанных для удовлетворения требований к тепловым характеристикам и стабильности размеров современных приложений строительства зданий с нулевой энергией.

- В январе 2023 года компания Stepan представила усовершенствованную линейку полиолов на биооснове, полученную из природных нефтяных полиолов, специально разработанную для гибких пенополиуретановых и CASE-полиуретановых приложений, требующих учетных данных о содержании возобновляемого сырья, что позволяет пользователям достигать целевых показателей устойчивости при сохранении высоких стандартов производительности полиуретана.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.