Global Polyethylene Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

132.74 Billion

USD

177.51 Billion

2025

2033

USD

132.74 Billion

USD

177.51 Billion

2025

2033

| 2026 –2033 | |

| USD 132.74 Billion | |

| USD 177.51 Billion | |

| % | |

|

Глобальный рынок полиэтиленовых имплантатов по типу продукта (имплантаты бедра, имплантаты коленного сустава, плечевые имплантаты, имплантаты лодыжек, имплантаты локтя и другие полиэтиленовые имплантаты), использование (реконструкция шин, щеки и челюсти), применение (антисептический раствор, анестетик, малый инцис и ткань), конечный пользователь (больницы, амбулаторные хирургические центры, ортопедические клиники и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок полиэтиленовых имплантатовОбзор

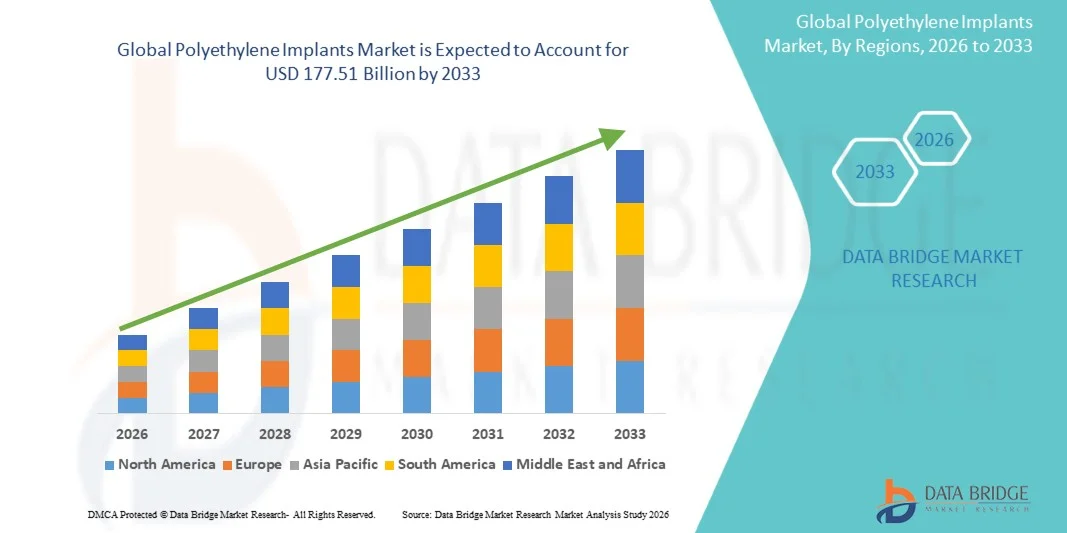

Рынок полиэтиленовых имплантатов был оценен132,74 млрд долларов в 2025 годуи, по прогнозам, достигнет177,51 млрд долларов к 2033 годуРастущий в aCAGR 3,70% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью ортопедических расстройств, увеличением объема процедур замены суставов и постоянными достижениями в полиэтиленовых материалах имплантата, которые повышают долговечность и клинические результаты.

Растущее бремя остеоартрита, ревматоидного артрита и возрастных заболеваний опорно-двигательного аппарата во всем мире в сочетании с расширением гериатрических популяций ускоряет спрос на имплантаты для реконструкции тазобедренного, коленного, плечевого и других суставов. Высокосшитые полиэтиленовые и витамин Е-стабилизированные полиэтиленовые технологии все чаще используются из-за их превосходной износостойкости, снижения скорости пересмотра и улучшения долговечности имплантатов. Кроме того, текущие инвестиции в ортопедические инновации, благоприятное развитие инфраструктуры здравоохранения и расширение доступа к передовым хирургическим методам лечения поддерживают более широкое внедрение полиэтиленовых имплантатов в больницах, специализированных ортопедических центрах и амбулаторных хирургических учреждениях.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке полиэтиленовых имплантатов с самой большой долей дохода в 38,42% в 2025 году, чему способствовал большой объем процедур замены суставов, развитая инфраструктура здравоохранения и широкое внедрение премиальных технологий ортопедических имплантатов.

- Сегмент имплантатов коленного сустава возглавил рынок с долей 43,18% в 2025 году, что обусловлено высокой распространенностью остеоартрита и увеличением объема первичных и ревизионных процедур артропластики коленного сустава во всем мире.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствуют расширение доступа к здравоохранению, увеличение объемов ортопедических процедур и растущие инвестиции в медицинскую инфраструктуру в Китае, Индии и Юго-Восточной Азии.

- Плечевые имплантаты являются наиболее быстро растущим типом продукта, который, по прогнозам, регистрирует CAGR в 6,8%, что отражает всплеск заболеваемости травмами ротаторной манжеты и дегенеративными состояниями плеча.

- Сегмент Jaw Line Reconstruction доминировал в категории использования с долей дохода 42,56% в 2025 году, во главе с растущим спросом на реконструктивные операции на лице после травмы, врожденных деформаций и онкологических резекций.

- На долю применения тканей пришлось 44,73% рынка, что предпочтительнее широкого применения полиэтиленовых имплантатов в ортопедических и реконструктивных процедурах замены тканей.

- Сегмент Small Incision является самой быстрорастущей категорией приложений с CAGR 6,7%, что обусловлено растущим внедрением минимально инвазивных хирургических методов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) USD 132,74 Миллиард

- Ожидаемая рыночная стоимость (2033): 177,51 млрд долларов США

- Прогноз CAGR (2026–2033): 3,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата рынка полиэтиленовых имплантатовСегментация

|

Атрибуты |

Имплантаты полиэтилена КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Циммер Биомет(США) •Страйкер(США) •Смит и племянник(Великобритания) •DePuy Synthes, Inc.(США) •Медтроник(Ирландия) Arthrex, Inc. (США) B. Braun SE (Германия) MicroPort Scientific Corporation (Китай) Orthofix Medical Inc. (США) Globus Medical, Inc. (США) Exactech, Inc. (США) CONMED Corporation (США) Integra LifeSciences Holdings Corporation (США) Corin Group (Великобритания) Aap Implantate AG (Германия) Waldemar Link GmbH & Co. KG (Германия) Beijing Chunli Technology Development Co., Ltd. (Китай) AK Medical Holdings Limited (Китай) Meril Life Sciences Pvt. Ltd. (Индия) MicroPort Orthopedics Inc. (Китай) |

|

Рыночные возможности |

· Расширение амбулаторных процедур замены суставов • Растущее применение стабилизированных и сильно сшитых полиэтиленовых материалов Увеличение объемов ортопедических процедур в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Полиэтиленовые имплантаты тенденции рынка

Тенденция: Достижения в области материальных инноваций и долговечности имплантатов

Производители ортопедии все чаще принимают высоко сшитые полиэтиленовые и витамин E-стабилизированные варианты для повышения износостойкости, снижения вызванного частицами остеолиза и продления срока службы имплантатов в процедурах замены суставов. Эти передовые материалы интегрируются в системы артропластики тазобедренного и коленного суставов, чтобы свести к минимуму ревизионные операции и улучшить долгосрочные результаты лечения пациентов. Хирурги и разработчики имплантатов также сосредоточены на оптимизации поверхностной инженерии и производительности артикуляции, чтобы более эффективно воспроизводить естественное движение суставов, поддерживая при этом более высокую долговечность имплантата в условиях длительной нагрузки в реальных клинических условиях.

Например, глобальные ортопедические компании расширяют использование лайнеров UHMWPE следующего поколения в системах тазобедренного и коленного суставов для улучшения долгосрочной выживаемости имплантатов.

Динамика рынка полиэтиленовых имплантатов

Ключевой фактор рынка: растущее бремя дегенеративных заболеваний суставов и старения населения

Растущая распространенность остеоартрита, ревматоидного артрита и возрастной дегенерации суставов значительно стимулирует спрос на ортопедические имплантаты на основе полиэтилена в процедурах замены тазобедренного, коленного и плечевого суставов. Растущие гериатрические популяции в сочетании с более высоким уровнем ожирения и связанным с образом жизни совместным стрессом приводят к увеличению числа хирургических вмешательств во всем мире. В больницах и ортопедических центрах наблюдается более высокий приток пациентов для первичных и ревизионных процедур артропластики, поддерживаемый улучшенными хирургическими методами и расширением доступа к здравоохранению как в развитых, так и в развивающихся странах.

Например, крупные ортопедические регистры в Европе и Северной Америке продолжают сообщать об увеличении ежегодных объемов операций по замене коленного и тазобедренного суставов.

Ключевые ограничения/вызовы: Имплантное платье, бремя пересмотра и проблемы клинического долголетия

Несмотря на материальные достижения, полиэтиленовые имплантаты по-прежнему сталкиваются с проблемами, связанными с длительным износом, окислительной деградацией и воспалением, вызванным частицами, что может привести к ослаблению имплантата и пересмотру операций. Эти клинические ограничения увеличивают общую нагрузку на лечение и расходы на здравоохранение, особенно в молодых и более активных группах пациентов, требующих длительной работы имплантатов. Кроме того, строгие процессы одобрения регулирующих органов и необходимость обширной долгосрочной клинической валидации еще больше замедляют коммерциализацию и внедрение продукта в чувствительные к затратам системы здравоохранения.

Например, случаи ревизионной артропластики по-прежнему составляют значительную часть ортопедических хирургических нагрузок в больницах большого объема во всем мире.

Ключевые возможности рынка: расширение минимально инвазивных и амбулаторных процедур замены суставов

Растущий сдвиг в сторону минимально инвазивных операций и амбулаторных процедур замены суставов создает новые возможности для производителей полиэтиленовых имплантатов, ориентированных на более быстрое восстановление и повышение процедурной эффективности. Растет спрос на имплантационные системы, совместимые с операциями на короткое время, что позволяет снизить расходы на госпитализацию и улучшить пропускную способность пациентов. Интеграция передовых биоматериалов и готовых конструкций имплантатов способствует дальнейшему внедрению в амбулаторных хирургических центрах и на развивающихся рынках здравоохранения с ограниченными возможностями стационара.

Например, амбулаторные хирургические центры в США все чаще выполняют процедуры замены коленного и тазобедренного суставов, используя передовые системы полиэтиленовых имплантатов.

Рынок полиэтиленовых имплантатов

Рынок полиэтиленовых имплантатов сегментирован на основе типа продукта, использования, применения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок полиэтиленовых имплантатов сегментирован на тазобедренные имплантаты, коленные имплантаты, плечевые имплантаты, имплантаты лодыжки, имплантаты локтя и другие полиэтиленовые имплантаты. Сегмент имплантатов коленного сустава доминировал на рынке с долей 43,18% в 2025 году, что обусловлено высокой распространенностью остеоартрита и увеличением объема первичных и ревизионных процедур артропластики коленного сустава во всем мире. Эти имплантаты широко предпочтительны из-за улучшенных функциональных результатов, длительной клинической истории и сильной процедурной стандартизации в больницах и ортопедических центрах. Рост гериатрической популяции и связанная с ожирением дегенерация суставов еще больше усиливают спрос. Непрерывные достижения в сильно сшитых полиэтиленовых вкладышах улучшают износостойкость и долговечность имплантата. Активное внедрение как в развитых, так и в новых системах здравоохранения продолжает укреплять лидерство в этом сегменте.

Сегмент плечевых имплантатов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено увеличением числа травм ротаторной манжеты и дегенеративными состояниями плеча. Эти имплантаты набирают силу благодаря улучшенным хирургическим методам и расширению показаний для артропластики плеча. Растущие случаи спортивных травм и травм способствуют росту спроса. Инновации в дизайне имплантатов и артикуляции полиэтилена улучшают результаты функционального восстановления. Расширение доступа к ортопедической помощи в странах с развивающейся экономикой ускоряет процесс ее внедрения. Растущее предпочтение минимально инвазивных процедур замены плеча также способствует расширению сегмента.

- Используя

На основе использования рынок полиэтиленовых имплантатов сегментирован на реконструкцию подбородка, щеки и челюсти. Сегмент Jaw Line Reconstruction доминировал на рынке с долей 42,56% в 2025 году, что было обусловлено растущим спросом на реконструктивные операции на лице после травм, врожденных деформаций и онкологических резекций. Этот сегмент выигрывает от сильного внедрения в челюстно-лицевой хирургии из-за превосходной структурной стабильности и эстетических результатов, обеспечиваемых полиэтиленовыми имплантатами. Повышение осведомленности о процедурах реконструкции лица и достижениях в хирургических методах еще больше поддерживают спрос. Растущая доступность специализированных косметических и реконструктивных хирургических центров увеличивает объемы процедур. Улучшенная биосовместимость и снижение частоты осложнений усиливают клинические предпочтения. Растущее внимание пациентов к симметрии лица и эстетике продолжает усиливать доминирование сегмента.

Сегмент Chin Reconstruction, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 6,5% с 2026 по 2033 год, что обусловлено увеличением процедур косметического улучшения и ростом спроса на операции по увеличению лица. Эти имплантаты широко используются в эстетической хирургии из-за предсказуемых результатов и долгосрочной стабильности. Растущее влияние социальных сетей и стандартов красоты ускоряет интерес пациентов к косметическим модификациям лица. Достижения в настройке имплантатов и 3D-моделировании улучшают процедурную точность. Расширение доступности амбулаторных клиник косметической хирургии еще больше способствует принятию. Повышение доступности элективных эстетических процедур на развивающихся рынках также способствует росту.

- С помощью приложения

На основе применения рынок полиэтиленовых имплантатов сегментирован на антисептический раствор, анестетик, небольшой разрез и тканевые применения. Сегмент Tissue Application доминировал на рынке с долей 44,73% в 2025 году, чему способствовало широкое использование полиэтиленовых имплантатов в ортопедических и реконструктивных процедурах замены тканей. Этот сегмент выигрывает от высоких процедурных объемов в операциях по реконструкции тазобедренного, коленного и плечевого суставов. Сильное клиническое предпочтение прочных и износостойких материалов поддерживает устойчивое внедрение. Достижения в области хирургических методов и биоматериаловедения улучшают интеграцию с окружающими тканевыми структурами. Увеличение частоты дегенеративных нарушений костей и хряща еще больше усиливает спрос. Расширение инфраструктуры больниц и хирургических возможностей укрепляют лидерство в сегменте.

Сегмент Small Incision, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, что обусловлено растущим внедрением минимально инвазивных хирургических методов. Эти процедуры уменьшают время восстановления пациента, послеоперационные осложнения и продолжительность пребывания в больнице. Растущее предпочтение амбулаторных ортопедических операций значительно поддерживает спрос. Достижения в области хирургических приборов и технологий визуализации обеспечивают более высокую точность в небольших процедурах разреза. Расширение стратегий оптимизации расходов на здравоохранение еще больше способствует принятию. Повышение осведомленности пациентов о минимально инвазивных вариантах лечения также ускоряет рост сегмента.

- конечным пользователем

На базе конечного пользователя рынок полиэтиленовых имплантатов сегментирован на больницы, амбулаторные хирургические центры, ортопедические клиники и другие. Сегмент госпиталей доминировал на рынке с долей 61,24% в 2025 году, что обусловлено высоким притоком пациентов для сложных ортопедических операций и наличием передовой хирургической инфраструктуры. Больницы остаются основными центрами для процедур замены тазобедренного и коленного суставов из-за необходимости в специализированных хирургических командах и учреждениях послеоперационного ухода. Сильные рамки возмещения расходов на развитых рынках еще больше способствуют проведению больничных процедур. Постоянные инвестиции в ортопедические отделы и операционные технологии повышают эффективность процедур. Растущая распространенность дегенеративных расстройств суставов увеличивает госпитализацию. Установленные реферальные системы продолжают укреплять господство больницы.

Сегмент амбулаторных хирургических центров, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 7,2% с 2026 по 2033 год, что обусловлено растущим сдвигом в сторону выписки в тот же день и экономически эффективных моделей хирургической помощи. Эти центры набирают популярность для малоинвазивных ортопедических процедур с более коротким временем восстановления. Достижения в области дизайна имплантатов и хирургических методов позволяют проводить безопасные амбулаторные операции по замене суставов. Более низкие процессуальные затраты по сравнению с больницами привлекают пациентов и страховщиков. Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой поддерживает развитие АСК. Растущий спрос на более быстрое восстановление и сокращение госпитализации еще больше ускоряет рост сегмента.

Региональный анализ рынка полиэтиленовых имплантатов

Северная Америка доминировала на рынке полиэтиленовых имплантатов с самой большой долей дохода в 38,42% в 2025 году, чему способствовал большой объем процедур замены суставов, развитая инфраструктура здравоохранения и широкое внедрение премиальных технологий ортопедических имплантатов. Регион также выигрывает от хорошо зарекомендовавших себя систем возмещения, растущей распространенности остеоартрита и связанных с ожирением заболеваний суставов, а также присутствия ведущих производителей ортопедических устройств. Растущий спрос на артропластику тазобедренного и коленного суставов, наряду с постоянными достижениями в области сшитых полиэтиленовых имплантатов, еще больше укрепляет региональное лидерство на мировом рынке.

Американские полиэтиленовые имплантаты Market Insight

Рынок полиэтиленовых имплантатов в США демонстрирует сильный рост из-за большого количества ортопедических процедур, растущей распространенности остеоартрита и связанных с ожирением заболеваний суставов, а также передовой инфраструктуры здравоохранения, поддерживающей операции по замене суставов. Хорошо зарекомендовавшая себя система возмещения расходов в стране, наряду с активным внедрением тесно связанных между собой полиэтиленовых и витаминно-эстабилизированных имплантатов, стимулирует спрос в больницах и ортопедических центрах. Кроме того, все большее внимание уделяется амбулаторным процедурам артропластики и постоянным инновациям ведущих компаний-производителей медицинских устройств, что ускоряет расширение рынка приложений для замены тазобедренного и коленного суставов.

Европейский рынок полиэтиленовых имплантатов

Европейский рынок полиэтиленовых имплантатов остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, старение населения и широкое внедрение передовых технологий ортопедических имплантатов. Широкое использование процедур артропластики тазобедренного и коленного суставов, поддерживаемых национальными программами здравоохранения и структурированными клиническими рекомендациями, поддерживает рост рынка во всем регионе. Увеличение инвестиций в инновации в области биоматериалов и хирургическое обучение в сочетании со строгими нормативными стандартами, обеспечивающими безопасность и производительность имплантатов, продолжают укреплять внедрение полиэтиленовых имплантатов по всей Европе.

Великобритания Polyethylene Implants Market Insight

Рынок полиэтиленовых имплантатов в Великобритании переживает устойчивый рост, поддерживаемый растущим спросом на операции по замене суставов и увеличением распространенности возрастных заболеваний опорно-двигательного аппарата. Национальная служба здравоохранения (NHS) играет ключевую роль в управлении процедурными объемами, особенно для замены тазобедренного и коленного суставов. Растущее внедрение передовых материалов имплантатов, наряду с акцентом на сокращение ревизионных операций и улучшение результатов лечения пациентов, способствует расширению рынка. Кроме того, постоянное совершенствование ортопедических хирургических методов и расширение использования минимально инвазивных процедур способствуют развитию рынка в стране.

Германия Polyethylene Implants Market Insight

Рынок полиэтиленовых имплантатов в Германии неуклонно расширяется благодаря сильной ортопедической инфраструктуре страны, высокому хирургическому опыту и увеличению стареющего населения. Больницы и специализированные ортопедические клиники широко внедряют передовые полиэтиленовые имплантаты для тазобедренных, коленных и реконструктивных процедур. Упор на медицинские инновации в сочетании с надежными системами возмещения и высокой осведомленностью пациентов способствует дальнейшему росту рынка. Кроме того, Германия уделяет особое внимание высококачественному производству и клиническим исследованиям, что способствует постоянному продвижению имплантатов и хирургических результатов.

Азиатско-Тихоокеанский рынок полиэтиленовых имплантатов

Ожидается, что рынок полиэтиленовых имплантатов в Азиатско-Тихоокеанском регионе будет быстро расти за счет роста расходов на здравоохранение, увеличения объемов ортопедических процедур и улучшения доступа к передовой хирургической помощи в развивающихся странах. Растущая осведомленность об операциях по замене суставов наряду с расширением инфраструктуры больниц в таких странах, как Китай, Индия и Япония, поддерживает расширение регионального рынка. Кроме того, все более широкое внедрение экономически эффективных решений для имплантатов и растущий медицинский туризм еще больше ускоряют спрос на ортопедические имплантаты на основе полиэтилена.

Японские полиэтиленовые имплантаты Market Insight

Японский рынок полиэтиленовых имплантатов демонстрирует устойчивый рост из-за быстрого старения населения, высокой распространенности дегенеративных заболеваний суставов и развитой инфраструктуры здравоохранения. Ортопедические хирурги и больницы все чаще используют высокоэффективные полиэтиленовые имплантаты для улучшения долгосрочных хирургических результатов и снижения частоты пересмотра. Сильное внимание к минимально инвазивным процедурам и непрерывным инновациям в имплантированных материалах и хирургических технологиях также способствуют росту рынка. Кроме того, государственная поддержка ухода за пожилыми людьми усиливает спрос на операции по замене суставов.

Китайские полиэтиленовые имплантаты Market Insight

Рынок полиэтиленовых имплантатов в Китае быстро растет, что обусловлено ростом инвестиций в здравоохранение, расширением инфраструктуры больниц и увеличением распространенности ортопедических расстройств, связанных со старением и изменениями образа жизни. Растущее внедрение передовых процедур замены суставов, особенно артропластики тазобедренного и коленного суставов, значительно повышает спрос на рынке. Кроме того, расширение доступа к современным хирургическим технологиям, повышение медицинской осведомленности и сильная государственная поддержка модернизации здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для полиэтиленовых имплантатов во всем мире.

Доля рынка полиэтиленовых имплантатов

Индустрия полиэтиленовых имплантатов в основном возглавляется хорошо известными компаниями, в том числе:

- Zimmer Biomet (США)

- Страйкер (США)

- Smith & Nephew (Великобритания)

- DePuy Synthes, Inc. (США)

- Medtronic (Ирландия)

- Arthrex, Inc. (США)

- Braun SE (Германия)

- MicroPort Scientific Corporation (Китай)

- Orthofix Medical Inc. (США)

- Globus Medical, Inc. (США)

- Exactech, Inc. (США)

- CONMED Corporation (США)

- Integra LifeSciences Holdings Corporation (США)

- Corin Group (Великобритания)

- aap Implantate AG (Германия)

- Waldemar Link GmbH & Co. KG (Германия)

- Beijing Chunli Technology Development Co., Ltd. (Китай)

- AK Medical Holdings Limited (Китай)

- Meril Life Sciences Pvt. Ltd. (Индия)

- MicroPort Orthopedics Inc. (Китай)

Последние разработки на рынке полиэтиленовых имплантатов

- В феврале 2025 года Zimmer Biomet объявила о расширении своих возможностей системы ROSA Knee System для улучшенных процедур артропластики коленного сустава, направленных на повышение точности в операциях по полной замене коленного сустава, в которых используются полиэтилентибиальные вставки для суставной артропластики. Улучшение фокусируется на лучшей точности выравнивания имплантатов, уменьшении рисков пересмотра и улучшении долгосрочных результатов лечения пациентов в процедурах замены коленного сустава. Эта разработка подчеркивает растущую интеграцию роботизированных технологий с системами имплантатов на основе полиэтилена. Он также поддерживает более широкое внедрение минимально инвазивных ортопедических операций в больницах и хирургических центрах.

- В июне 2024 года Stryker подчеркнула достижения в своей платформе Mako SmartRobotics для процедур замены тазобедренного и коленного суставов, повышая хирургическую точность в операциях с участием полиэтиленовых компонентов, таких как ацетабулярные вкладыши и вставки. Система позволяет улучшить позиционирование имплантата, что способствует снижению износа и увеличению срока службы имплантата. Эта разработка отражает растущую конвергенцию технологий робототехники и полиэтиленовых имплантатов в совместной реконструкции. Он также поддерживает растущий мировой спрос на высокоточные ортопедические процедуры.

- В сентябре 2023 года Johnson & Johnson (DePuy Synthes) расширила свой портфель систем ATTUNE Knee System с улучшенными конструкциями полиэтиленовых вставок для процедур общей артропластики коленного сустава. Улучшения направлены на улучшение кинематики имплантатов, снижение износа и продление срока службы функциональных имплантатов. Это развитие согласуется с растущим спросом на устойчивые решения для замены коленного сустава в стареющих популяциях. Он также поддерживает лучшие долгосрочные клинические результаты и снижает показатели ревизионной хирургии.

- В марте 2022 года Enovis завершила приобретение LimaCorporate для укрепления своего портфеля ортопедических имплантатов, включая передовые реконструктивные системы, которые интегрируют компоненты на основе полиэтилена. Приобретение расширило свое присутствие на рынках замены тазобедренного и коленного суставов и расширило возможности в решениях для имплантатов, предназначенных для конкретных пациентов и 3D-печати. Эта разработка поддерживает растущий глобальный спрос на прочные и индивидуальные ортопедические имплантаты. Это также укрепляет инновации в технологиях реконструктивной хирургии.

- В июле 2021 года Smith+ Nephew расширил свой портфель LEGION Knee System с улучшенными вариантами полиэтиленовых вставок, предназначенных для повышения износостойкости и долгосрочной совместной производительности. Обновление направлено на улучшение артикуляции в процедурах полной замены коленного сустава и снижение рисков пересмотра. Эта разработка отражает растущий спрос на высокоэффективные материалы на основе UHMWPE в ортопедической хирургии. Он также поддерживает улучшенную мобильность пациентов и результаты восстановления.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.