Global Polyethylene Terephthalate Pet Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

85.90 Billion

USD

126.91 Billion

2025

2033

USD

85.90 Billion

USD

126.91 Billion

2025

2033

| 2026 –2033 | |

| USD 85.90 Billion | |

| USD 126.91 Billion | |

| % | |

|

Сегментация мирового рынка упаковки из полиэтилентерефталата (ПЭТ) по типу упаковки (бутылки и банки, пакеты и пакеты, лотки, крышки/колпачки и затворы), форме (аморфный ПЭТ и кристаллический ПЭТ), технологии розлива (горячий розлив, холодный розлив, асептический розлив и другие), типу упаковки (гибкая упаковка и жесткая упаковка), отрасли конечного использования (продукты питания и напитки, фармацевтика, средства личной гигиены и косметика и другие) — тенденции развития отрасли и прогноз до 2033 года

Размер рынка упаковки из полиэтилентерефталата (ПЭТ)

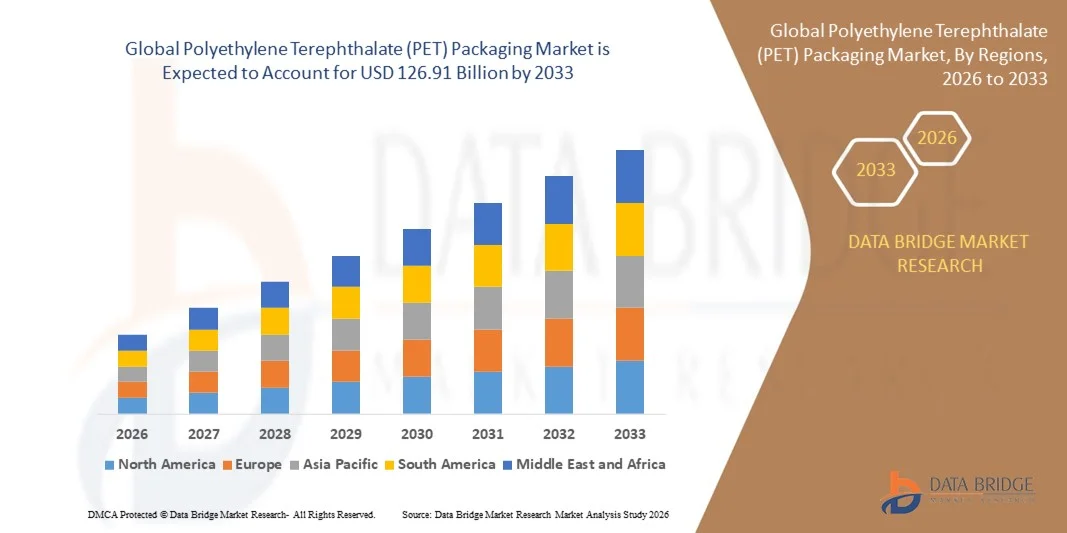

- Объем мирового рынка упаковки из полиэтилентерефталата (ПЭТ) в 2025 году оценивался в 85,90 млрд долларов США , а к 2033 году , как ожидается, он достигнет 126,91 млрд долларов США при среднегодовом темпе роста 5,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на экологичные и легкие упаковочные материалы в секторах продуктов питания и напитков, средств личной гигиены и фармацевтики.

- Растущее внедрение решений по переработке и повторному использованию ПЭТ-упаковки, обусловленное экологическими нормами и предпочтением потребителей экологически чистых продуктов, дополнительно стимулирует расширение рынка.

Анализ рынка упаковки из полиэтилентерефталата (ПЭТ)

- Рынок ПЭТ-упаковки демонстрирует устойчивый рост благодаря таким превосходным свойствам, как долговечность, химическая стойкость и универсальность в различных отраслях конечного использования.

- Растущий спрос на упакованные напитки в сочетании с развитием электронной коммерции и урбанизацией еще больше укрепляет позиции ПЭТ-упаковки на мировых рынках.

- Северная Америка доминировала на рынке упаковки из полиэтилентерефталата (ПЭТ) с наибольшей долей выручки в 37,92% в 2025 году, что обусловлено широким использованием ПЭТ-бутылок в секторах напитков и продуктов питания, а также растущими инициативами в области устойчивого развития в регионе.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка упаковки из полиэтилентерефталата (ПЭТ) , что обусловлено ростом располагаемых доходов, растущим переходом потребителей к удобным форматам упаковки и государственными инициативами, продвигающими практику устойчивой упаковки.

- Сегмент бутылок и банок занял наибольшую долю рынка в 2025 году благодаря их широкому использованию в производстве напитков, продуктов питания и фармацевтике благодаря своей прочности, прозрачности и лёгкости. Способность ПЭТ-бутылок и банок сохранять свежесть продуктов и противостоять повреждениям делает их предпочтительным упаковочным решением на мировых рынках.

Область применения отчета и сегментация рынка упаковки из полиэтилентерефталата (ПЭТ)

|

Атрибуты |

Ключевые данные о рынке упаковки из полиэтилентерефталата (ПЭТ) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка упаковки из полиэтилентерефталата (ПЭТ)

Растущее применение переработанного ПЭТ (rPET) в упаковочных решениях

- Растущее внимание к устойчивому развитию способствует широкому внедрению переработанного полиэтилентерефталата (rPET) в таких отраслях, как производство продуктов питания и напитков, косметики и фармацевтики. Бренды отдают приоритет экологичным материалам для достижения корпоративных целей в области устойчивого развития и соответствия международным нормам по сокращению пластиковых отходов. Эта тенденция способствует развитию циклической экономики, снижению воздействия на окружающую среду и увеличению производственных мощностей rPET по всему миру, поскольку компании стремятся замкнуть цикл переработки материалов.

- Государственные инициативы, направленные на развитие переработки пластика и программы расширенной ответственности производителей (РОП), ускоряют переход к использованию rPET. Производители инвестируют в передовые технологии переработки, такие как химическая деполимеризация, для повышения качества и прозрачности переработанного ПЭТ, делая его пригодным для высокотехнологичных применений. Эти инициативы поддерживаются международным сотрудничеством и политическими реформами, направленными на минимизацию зависимости от свалок и повышение эффективности переработки на всех рынках.

- Экономическая эффективность и сопоставимые характеристики rPET по сравнению с первичным ПЭТ стимулируют производителей упаковки использовать больше переработанного сырья в бутылках, контейнерах и пленках. Это не только сокращает углеродный след, но и укрепляет репутацию бренда среди потребителей, заботящихся об окружающей среде. Переход к упаковке замкнутого цикла также помогает компаниям достигать целей углеродной нейтральности и соответствовать международным стандартам сертификации устойчивого развития и экомаркировки.

- Например, в 2024 году несколько европейских производителей напитков объявили о запуске производства бутылок из 100% rPET в соответствии с требованиями ЕС к упаковке и целями устойчивого развития. Эти инициативы устанавливают новые стандарты ответственной упаковки и способствуют их внедрению на развивающихся рынках. Ожидается, что быстрое расширение производственных мощностей rPET, особенно в Азиатско-Тихоокеанском регионе и Северной Америке, позволит устранить дефицит поставок и удовлетворить растущий спрос в отрасли.

- Несмотря на то, что внедрение rPET продолжает набирать обороты, обеспечение бесперебойных поставок высококачественного переработанного материала остаётся сложной задачей. Укрепление систем сбора отходов и совершенствование инфраструктуры переработки будут иметь ключевое значение для масштабирования этой устойчивой тенденции в глобальном масштабе. Сотрудничество между правительствами, производителями и переработчиками имеет решающее значение для создания замкнутой экосистемы, которая минимизирует отходы и обеспечивает долгосрочную устойчивость материалов.

Динамика рынка упаковки из полиэтилентерефталата (ПЭТ)

Водитель

Растущий спрос на легкие и прочные упаковочные материалы

- Растущая потребность в лёгких, экономичных и прочных упаковочных решениях обуславливает спрос на ПЭТ-материалы в различных секторах конечного использования. ПЭТ-упаковка отличается превосходным соотношением прочности к весу, превосходной прозрачностью и химической стойкостью, что делает её идеальным выбором для напитков, средств личной гигиены и фармацевтических препаратов. Способность ПЭТ сохранять целостность продукта при минимизации расхода материала вносит значительный вклад в создание экологичных и эффективных упаковочных систем.

- Производители всё чаще используют ПЭТ благодаря его пригодности к переработке и снижению транспортных расходов. Лёгкость материала позволяет значительно сократить логистические расходы и выбросы углерода, что соответствует глобальной тенденции к экологичной упаковке. Адаптируемость ПЭТ к различным форматам упаковки ещё больше повышает его привлекательность, способствуя повышению экономической эффективности и оптимизации эксплуатационных характеристик как жёсткой, так и гибкой упаковки.

- Технологические достижения в области переработки ПЭТ, такие как усовершенствованное формование с раздувом и нанесение барьерных покрытий, дополнительно повышают эксплуатационные характеристики и продлевают срок годности продукции. Эти разработки расширяют возможности применения ПЭТ в отраслях, требующих высокого качества сохранности, таких как производство молочных продуктов, напитков и фармацевтика. Постоянные инвестиции в НИОКР также стимулируют инновации в области био-ПЭТ, что может дополнительно снизить воздействие на окружающую среду и расширить рыночный потенциал.

- Например, в 2023 году производители упаковки представили многослойные ПЭТ-контейнеры, обеспечивающие длительное сохранение свежести и улучшенную защиту продукта, удовлетворяя растущий спрос в пищевой промышленности и индустрии напитков. Эти инновации повышают эффективность упаковки, сокращают отходы и предлагают брендам экологичные альтернативы, не снижающие качество и удобство для потребителей. Производители всё чаще интегрируют функции «умной» упаковки для повышения функциональности и взаимодействия с пользователем.

- Хотя ПЭТ остаётся доминирующим упаковочным материалом, постоянные инновации имеют решающее значение для решения экологических проблем и повышения эффективности переработки, обеспечивая долгосрочную конкурентоспособность на рынке. Компаниям необходимо сосредоточиться на разработке систем замкнутого цикла, улучшении прослеживаемости материалов и укреплении сетей сбора. Непрерывное развитие технологий ПЭТ-упаковки будет играть ключевую роль в достижении цикличности и снижении зависимости от первичного пластика.

Сдержанность/Вызов

Экологические проблемы и колебания цен на сырье

- Экологические проблемы, связанные с утилизацией ПЭТ, и ограниченная эффективность систем переработки продолжают создавать серьёзные препятствия для роста рынка. Несмотря на высокий потенциал вторичной переработки, неразвитая инфраструктура сбора отходов часто приводит к тому, что ПЭТ способствует загрязнению пластиком. Контроль со стороны общественности и регулирующих органов за одноразовым пластиком усилил давление на производителей упаковки, вынуждая их внедрять более экологичные и устойчивые альтернативы.

- Растущее понимание важности экологической устойчивости и строгое государственное регулирование одноразового пластика подталкивают производителей к переходу на более экологичные альтернативы. Однако полномасштабная переработка по-прежнему затруднена из-за проблем с загрязнением и ограниченных мощностей по переработке вторичного ПЭТ. Внедрение систем сортировки отходов и усовершенствованных технологий сортировки необходимо для решения проблемы неэффективной переработки и минимизации утечек пластика в окружающую среду.

- Колебания цен на сырую нефть, напрямую влияющие на стоимость первичного ПЭТ-смолы, также создают нестабильность производственных затрат для производителей упаковки. Эти колебания цен могут повлиять на рентабельность и нарушить планирование цепочки поставок для крупных производителей. Непредсказуемость цен на сырье также ограничивает способность компаний поддерживать последовательные ценовые стратегии, особенно на развивающихся рынках с высоким объемом потребления.

- Например, в 2023 году мировые цены на ПЭТ-смолу резко выросли из-за ограничений поставок таких сырьевых материалов, как ТФК и МЭГ, что привело к увеличению производственных затрат для компаний, производящих упаковку. Производители столкнулись с дополнительным финансовым давлением, поскольку одновременно росли транспортные расходы и цены на энергоносители. Эти экономические факторы усилили необходимость заключения долгосрочных контрактов на поставку и диверсификации источников сырья.

- В то время как рынок продолжает внедрять инновации в области устойчивых материалов, преодоление неэффективности переработки и стабилизация цепочек поставок сырья будут иметь решающее значение для обеспечения сбалансированного и экологически ответственного роста рынка ПЭТ-упаковки. Сотрудничество между правительствами, переработчиками и производителями будет играть ключевую роль в минимизации рисков и продвижении более цикличной и экономически стабильной упаковочной экономики.

Объем рынка упаковки из полиэтилентерефталата (ПЭТ)

Мировой рынок упаковки из полиэтилентерефталата (ПЭТ) сегментирован по типу упаковки, форме, технологии наполнения, типу упаковки и отрасли конечного использования.

- По типу упаковки

В зависимости от типа упаковки рынок ПЭТ-упаковки сегментируется на бутылки и банки, пакеты и пакеты, лотки, а также крышки/колпачки и укупорочные средства. Сегмент бутылок и банок занял наибольшую долю рынка в 2025 году благодаря их широкому использованию в производстве напитков, продуктов питания и фармацевтике благодаря своей прочности, прозрачности и лёгкости. Способность ПЭТ-бутылок и банок сохранять свежесть продуктов и противостоять повреждениям делает их предпочтительным упаковочным решением на мировых рынках.

Ожидается, что сегмент пакетов и мешочков будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на гибкую и портативную упаковку. Эти ПЭТ-пакеты набирают популярность благодаря своему удобству, экономичному расходу материала и совместимости с современными технологиями розлива. Переход к лёгкой и компактной упаковке дополнительно стимулирует внедрение ПЭТ-пакетов и мешочков, особенно в категориях готовой к употреблению еды и еды на вынос.

- По форме

По форме рынок ПЭТ-упаковки сегментируется на аморфный ПЭТ и кристаллический ПЭТ. На сегмент аморфного ПЭТ пришлась наибольшая доля выручки в 2025 году благодаря его превосходной прозрачности, гибкости и простоте термоформования, что делает его идеальным материалом для различных упаковочных применений. Превосходная прозрачность обеспечивает лучшую видимость продукта, что является ключевым фактором, определяющим спрос в пищевой промышленности, производстве напитков и средств личной гигиены.

Прогнозируется, что сегмент кристаллического ПЭТ будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря его превосходной механической прочности, термостойкости и химической стабильности. Кристаллический ПЭТ всё чаще используется в областях, требующих высокой прочности и барьерных свойств, таких как тара для напитков горячего розлива и фармацевтическая упаковка. Расширению сегмента также способствуют инновации в технологии кристаллизации и разработка перерабатываемых высокоэффективных ПЭТ-материалов.

- По технологии наполнения

В зависимости от технологии розлива рынок ПЭТ-упаковки сегментируется на горячий, холодный, асептический и другие виды розлива. Сегмент холодного розлива доминировал на рынке в 2025 году, главным образом благодаря его широкому применению в упаковке газированных безалкогольных напитков, бутылок для воды и молочных продуктов. Холодный розлив обеспечивает целостность продукта без ущерба для свойств материала, что делает его предпочтительным выбором среди производителей напитков.

Ожидается, что сегмент асептического розлива будет расти наиболее быстрыми темпами в период с 2026 по 2033 год, чему будет способствовать растущий спрос на упаковку с увеличенным сроком хранения и решения, исключающие загрязнение. Эта технология широко используется для упаковки соков, молочных продуктов и нутрицевтических напитков, требующих стерильности. Росту сегмента асептического розлива также способствуют достижения в области стерильных барьерных покрытий и энергоэффективного оборудования для розлива.

- По типу упаковки

В зависимости от типа упаковки рынок ПЭТ-упаковки сегментируется на гибкую и жёсткую. Сегмент жёсткой упаковки обеспечил наибольшую долю выручки в 2025 году благодаря её структурной прочности, превосходным барьерным свойствам и широкому применению в производстве напитков и средств личной гигиены. Жёсткая ПЭТ-упаковка обладает высокой ударопрочностью и пригодностью для вторичной переработки, что повышает её пригодность для крупносерийного коммерческого использования.

Ожидается, что сегмент гибкой упаковки будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на лёгкую, экономичную и экологичную упаковку. Гибкая ПЭТ-упаковка обеспечивает более эффективное использование материала и транспортировку, удовлетворяя потребности растущего сектора электронной коммерции и производства полуфабрикатов. Рост этого сегмента также поддерживается продолжающимся развитием перерабатываемых и биоматериалов на основе ПЭТ-плёнок.

- По отраслям конечного использования

В зависимости от отрасли конечного использования рынок ПЭТ-упаковки сегментируется на следующие сегменты: упаковка для продуктов питания и напитков, фармацевтическая продукция, средства личной гигиены и косметика и другие. Сегмент упаковки продуктов питания и напитков доминировал на рынке в 2025 году благодаря высокому потреблению бутилированной воды, газированных напитков и готовых к употреблению продуктов. Прозрачность, безопасность и универсальность ПЭТ делают его предпочтительным материалом для упаковки широкого спектра продуктов питания и напитков во всем мире.

Ожидается, что фармацевтический сегмент будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря растущему спросу на безопасную, лёгкую и защищенную от вскрытия упаковку. ПЭТ широко используется для производства сиропов, таблеток и других медицинских изделий благодаря своей превосходной химической стойкости и инертности. Более того, растущее внимание к гигиеничной и пригодной для вторичной переработки фармацевтической упаковке ускоряет внедрение ПЭТ в мировой индустрии здравоохранения.

Региональный анализ рынка упаковки из полиэтилентерефталата (ПЭТ)

- Северная Америка доминировала на рынке упаковки из полиэтилентерефталата (ПЭТ) с наибольшей долей выручки в 37,92% в 2025 году, что обусловлено широким использованием ПЭТ-бутылок в секторах напитков и продуктов питания, а также растущими инициативами в области устойчивого развития в регионе.

- Сильное присутствие крупных компаний по производству напитков в сочетании с достижениями в области инфраструктуры переработки и более широким внедрением экологичных упаковочных решений способствуют расширению рынка.

- Более того, высокий потребительский спрос на легкие, прочные и пригодные для вторичной переработки упаковочные материалы еще больше стимулирует внедрение ПЭТ-упаковки в различных отраслях промышленности в регионе.

Обзор рынка упаковки из полиэтилентерефталата (ПЭТ) в США

Рынок ПЭТ-упаковки США занял наибольшую долю выручки в Северной Америке в 2025 году благодаря высокому спросу со стороны производителей продуктов питания и напитков, а также присутствию ведущих производителей упаковки. Стремительное внедрение материалов из переработанного ПЭТ (rPET) в сочетании с государственным регулированием, направленным на обеспечение устойчивого развития, способствует значительному росту рынка. Рост потребления бутилированной воды, газированных напитков и готовых к употреблению продуктов питания продолжает укреплять доминирующее положение страны в сегменте ПЭТ-упаковки.

Обзор европейского рынка упаковки из полиэтилентерефталата (ПЭТ)

Ожидается, что европейский рынок ПЭТ-упаковки будет демонстрировать устойчивый рост в период с 2026 по 2033 год, чему будет способствовать строгий регламент ЕС, стимулирующий переработку отходов и развитие экономики замкнутого цикла. Европейские потребители и производители переходят на экологичные альтернативы упаковке, при этом ПЭТ и рПЭТ становятся предпочтительными материалами благодаря их высокой пригодности к вторичной переработке. Сектор напитков по-прежнему вносит значительный вклад, при этом производители средств личной гигиены и фармацевтические компании также все чаще используют ПЭТ-упаковку.

Обзор рынка упаковки из полиэтилентерефталата (ПЭТ) в Великобритании

Ожидается, что рынок ПЭТ-упаковки в Великобритании будет демонстрировать устойчивый рост в период с 2026 по 2033 год, обусловленный повышением экологической осведомлённости и реализацией инициатив по переработке пластика. Внедрение систем возврата залога (DRS) и растущее использование бутылок из вторичного ПЭТ усиливают рыночный спрос. Расширение секторов готовых к употреблению напитков и продуктов питания на вынос дополнительно увеличивает использование ПЭТ-упаковки по всей стране.

Обзор рынка упаковки из полиэтилентерефталата (ПЭТ) в Германии

Ожидается, что рынок ПЭТ-упаковки в Германии будет демонстрировать существенный рост в период с 2026 по 2033 год, чему будет способствовать развитая инфраструктура переработки и передовые упаковочные технологии. Немецкие производители сосредоточены на разработке лёгкой, пригодной для вторичной переработки и высокобарьерной ПЭТ-упаковки для напитков и продуктов питания. Растущий интерес к устойчивому развитию и растущее внимание к сокращению выбросов углерода дополнительно стимулируют внедрение материалов rPET.

Обзор рынка упаковки из полиэтилентерефталата (ПЭТ) в Азиатско-Тихоокеанском регионе

Ожидается, что рынок ПЭТ-упаковки в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено быстрой индустриализацией, ростом населения и растущим спросом на упакованные потребительские товары в таких странах, как Китай, Индия и Япония. Рост индустрии напитков, расширение электронной коммерции и увеличение инвестиций в инновации в области упаковки значительно стимулируют рост рынка. Более того, благоприятная государственная политика, направленная на стимулирование переработки и устойчивого развития, дополнительно стимулирует развитие рынка.

Обзор рынка упаковки из полиэтилентерефталата (ПЭТ) в Китае

В 2025 году китайский рынок ПЭТ-упаковки обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря высоким производственным мощностям, росту потребления упакованных напитков и урбанизации. Акцент правительства на экологичную упаковку и сильное присутствие отечественных производителей ПЭТ-смол являются ключевыми факторами расширения рынка. Кроме того, растущее использование материалов rPET и растущий спрос на гибкую упаковку ускоряют рост рынка в Китае.

Обзор рынка упаковки из полиэтилентерефталата (ПЭТ) в Японии

Ожидается, что рынок ПЭТ-упаковки в Японии будет демонстрировать устойчивый рост в период с 2026 по 2033 год, обусловленный технологическим прогрессом в области дизайна упаковки и акцентом на эффективность переработки. Сектор напитков, особенно бутилированная вода и функциональные напитки, представляет собой основной источник спроса на ПЭТ-упаковку. Акцент на лёгкие материалы и высококачественный внешний вид упаковки дополнительно укрепляет позиции Японии как ключевого рынка в регионе.

Доля рынка упаковки из полиэтилентерефталата (ПЭТ)

В отрасли упаковки из полиэтилентерефталата (ПЭТ) лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

• Amcor Plc (Швейцария)

• Graham Packaging Company (США)

• RESILUX NV (Бельгия)

• Gerresheimer AG (Германия)

• GTX HANEX Plastic Sp. z oo (Польша)

• Cospack America Corp (США)

• BERICAP (Германия)

• Berry Global Inc. (США)

• Ontario Plastic Container Producers Ltd (Канада)

• Alpha Packaging (США)

• Alpack (Ирландия)

• Plastipak Holdings, Inc. (США)

• ExoPackaging (Великобритания)

• WestRock Company (США)

• Silgan Plastics (США)

• Retal Industries LTD. (Литва)

• ALPLA (Австрия)

• Esterform Ltd (Великобритания)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.