Global Polyisobutylene Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.37 Billion

USD

3.59 Billion

2025

2033

USD

2.37 Billion

USD

3.59 Billion

2025

2033

| 2026 –2033 | |

| USD 2.37 Billion | |

| USD 3.59 Billion | |

| % | |

|

Глобальная сегментация рынка полиизобутилена по молекулярной массе (низкомолекулярный, среднемолекулярный и высокомолекулярный ПИБ), типу продукции (обычный ПИБ и высокореактивный ПИБ), применению (шины, присадки к смазочным материалам, топливные присадки, двигатели внутреннего сгорания, клеи и герметики, промышленные смазки и другие), конечным пользователям (транспорт, промышленность, пищевая промышленность и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка полиизобутилена

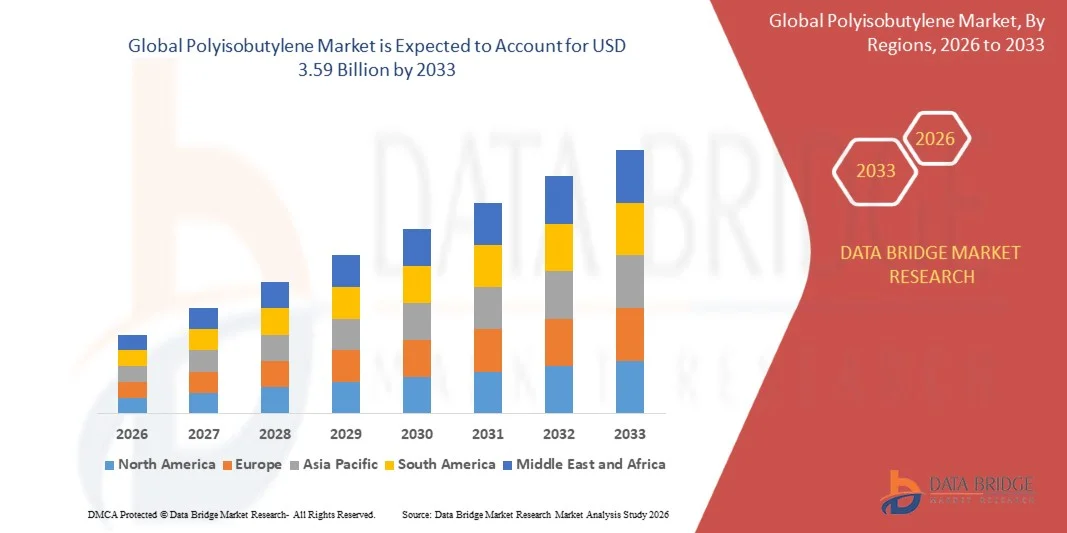

- Объем мирового рынка полиизобутилена в 2025 году оценивался в 2,37 млрд долларов США и, как ожидается, достигнет 3,59 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,35% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на высокоэффективные смазочные материалы, топливные присадки, клеи и герметики в автомобильной, промышленной и строительной отраслях. Растущие требования к повышенной долговечности, эффективности и химической стабильности в этих областях применения ускоряют внедрение полиизобутилена во всем мире.

- Кроме того, рост автомобильного производства, индустриализация и развитие инфраструктуры в развивающихся странах стимулируют спрос на продукцию на основе полиизобутилена (ПИБ). Например, TPC Group и BASF расширили свои производственные мощности по выпуску ПИБ, чтобы удовлетворить растущий мировой спрос на средне- и высокомолекулярный ПИБ, используемый в смазочных материалах, герметиках и клеях.

Анализ рынка полиизобутилена

- Полиизобутилен, универсальный синтетический полимер, широко используется в смазочных материалах, клеях, герметиках и средствах личной гигиены благодаря высокому индексу вязкости, химической стабильности и влагозащитным свойствам, что делает его незаменимым в промышленных и потребительских приложениях.

- Растущий спрос на полиизобутилен обусловлен главным образом увеличением автомобильного производства, расширением ассортимента фармацевтической и косметической продукции, а также расширением областей применения упаковки, что вызвано потребностью в высокоэффективных и долговечных материалах.

- Азиатско-Тихоокеанский регион доминировал на рынке полиизобутилена с долей в 37,2% в 2025 году благодаря значительному росту автомобильного производства, увеличению спроса на смазочные материалы и топливные присадки, а также наличию крупных центров химического производства.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке полиизобутилена в течение прогнозируемого периода благодаря растущему спросу на высокоэффективные смазочные материалы, присадки к топливу и промышленные герметики.

- Сегмент высокомолекулярных полиизобутиленов (ПИБ) доминировал на рынке, занимая 68,7% в 2025 году, благодаря широкому применению в клеях, герметиках и модификациях резины, где критически важны превосходная вязкость и эластичность. Высокомолекулярный ПИБ обладает отличной водонепроницаемостью и гибкостью, что делает его очень подходящим для таких применений, как внутренние покрытия шин и строительные герметики. Его способность повышать долговечность и устойчивость к воздействию окружающей среды еще больше укрепила его использование в различных отраслях промышленности.

Обзор отчета и сегментация рынка полиизобутилена

|

Атрибуты |

Полиизобутилен: основные тенденции рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка полиизобутилена

«Растущий спрос на высокоэффективные клеи и герметики»

- Важной тенденцией на рынке полиизобутилена является растущее использование этого полимера в высокоэффективных клеях, герметиках и покрытиях, обусловленное его превосходной химической стабильностью, влагозащитными свойствами и гибкостью в таких отраслях, как автомобилестроение, строительство и упаковка. Растущее применение полиизобутилена делает его важнейшим материалом для изделий, требующих длительной адгезии и прочности.

- Например, компания BASF поставляет клеи на основе полиизобутилена для автомобильной сборки и упаковки, повышая прочность и устойчивость продукции к воздействию окружающей среды. Такие решения улучшают надежность клеевых соединений и продлевают срок службы готовой продукции.

- Спрос на полиизобутилен в средствах личной гигиены растет, поскольку рецептуры гелей для укладки волос, бальзамов для губ и мазей для ухода за кожей выигрывают от его свойств, изменяющих вязкость и образующих пленку. Это повышает его роль как важного ингредиента в косметической и фармацевтической промышленности, где эффективность продукта имеет решающее значение.

- В упаковочной промышленности все чаще используется полиизобутилен в гибких упаковочных пленках и влагостойких слоях для улучшения барьерных свойств против газов и водяного пара. Эта тенденция способствует увеличению срока хранения пищевых и фармацевтических продуктов при одновременном соблюдении строгих стандартов качества.

- В промышленности расширяется сфера применения полиизобутилена, который является ключевым компонентом смазочных материалов, консистентных смазок и топливных присадок, обеспечивая улучшенную термическую стабильность и низкую летучесть. Включение полиизобутилена в эти составы повышает эффективность оборудования и топливные характеристики в автомобильной и производственной отраслях.

- На рынке наблюдается устойчивый рост в сегменте современных герметизирующих решений, где полиизобутилен обеспечивает химическую стойкость и структурную целостность в строительстве и морских приложениях. Растущее использование подчеркивает его стратегическую важность в высокоэффективных материальных решениях в различных отраслях мировой промышленности.

Динамика рынка полиизобутилена

Водитель

«Растущее внедрение в автомобильную промышленность и упаковочную отрасль»

- Расширение автомобильной и упаковочной отраслей стимулирует спрос на полиизобутилен благодаря его способности повышать топливную эффективность, снижать выбросы и улучшать износостойкость материалов. Его использование в клеях, герметиках и смазочных материалах способствует созданию легких автомобильных компонентов и надежных упаковочных решений.

- Например, компания ExxonMobil производит полиизобутилен для топливных присадок, которые улучшают характеристики двигателя и снижают расход масла в автомобильной промышленности. Такие решения подтверждают ценность полимера и способствуют его широкому внедрению в отраслях, где критически важны эксплуатационные характеристики.

- Увеличение производства гибких упаковочных пленок для фармацевтической, пищевой и потребительской продукции повышает спрос на материалы на основе полиизобутилена, улучшающие барьерные свойства по отношению к влаге и кислороду. Эти материалы способствуют соблюдению нормативных требований и продлевают срок годности продукции.

- Растущее внимание к экологически стабильным и химически стойким клеям в автомобильной и промышленной отраслях способствует росту рынка. Способность полиизобутилена сохранять свои эксплуатационные характеристики при перепадах температур и воздействии химических веществ лежит в основе его расширения.

- Всё шире используется полиизобутилен в специализированных смазочных материалах и консистентных смазках для промышленного оборудования и транспортных средств, что обеспечивает более плавную работу и снижение затрат на техническое обслуживание. Этот фактор продолжает способствовать расширению рынка, предоставляя дополнительные преимущества в плане эксплуатационных характеристик.

Сдержанность/Вызов

«Колебания цен на сырье и ограничения в цепочке поставок»

- Рынок полиизобутилена сталкивается с проблемами из-за нестабильности доступности сырья, особенно сырья фракции С4, получаемого из сырой нефти, что влияет на себестоимость производства и стабильность поставок. Такие колебания могут сказаться на ценовой политике и долгосрочных контрактах в различных отраслях.

- Например, компания LyondellBasell сообщила о колебаниях себестоимости производства из-за изменений цен на н-бутен, что повлияло на поставки полиизобутилена для клеев и топливных добавок. Эти ограничения требуют тщательной разработки стратегий закупок и управления рисками.

- Зависимость от сырья, получаемого из нефтехимической промышленности, делает рынок уязвимым для геополитической напряженности и колебаний цен на нефть, что влияет на общую динамику рынка и прибыльность.

- Сбои в цепочке поставок, включая логистические проблемы и производственные узкие места, могут привести к задержкам в поставках востребованных марок полиизобутилена для автомобильной и упаковочной промышленности.

- Рынок должен постоянно управлять операционной эффективностью и стратегиями управления запасами, чтобы смягчить последствия волатильности цен на сырье и поддерживать стабильные поставки в ключевые отрасли конечного потребления.

Обзор рынка полиизобутилена

Рынок сегментирован по молекулярной массе, типу продукта, применению и конечному пользователю.

• По молекулярной массе

По молекулярной массе рынок полиизобутилена сегментируется на низкомолекулярный, среднемолекулярный и высокомолекулярный полиизобутилен. Сегмент высокомолекулярных полиизобутиленов доминировал на рынке, занимая наибольшую долю выручки в 68,7% в 2025 году, благодаря широкому применению в клеях, герметиках и модификациях резины, где критически важны высокая вязкость и эластичность. Высокомолекулярный полиизобутилен обладает превосходной водонепроницаемостью и гибкостью, что делает его очень подходящим для таких применений, как внутренние покрытия шин и строительные герметики. Его способность повышать долговечность и устойчивость к воздействию окружающей среды еще больше укрепила его использование в различных отраслях промышленности. Кроме того, растущий спрос со стороны автомобильной и инфраструктурной отраслей продолжает укреплять его лидирующие позиции.

Ожидается, что сегмент полиизобутилена (ПИБ) с низкой молекулярной массой продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на него в качестве присадки к смазочным материалам и топливу. Низкомолекулярный ПИБ обладает превосходными диспергирующими и вязкостными свойствами, что делает его очень подходящим для современных составов двигателей, направленных на повышение топливной эффективности и снижение выбросов. Растущее внимание регулирующих органов к более чистым видам топлива и высокоэффективным смазочным материалам ускоряет его внедрение. Простота смешивания и совместимость с другими присадками еще больше расширяют сферу его применения. Ожидается, что растущий спрос со стороны автомобильной и промышленной отраслей смазочных материалов будет способствовать значительному росту в этом сегменте.

• По продукту

В зависимости от типа продукции рынок полиизобутилена сегментируется на обычный ПИБ и высокореактивный ПИБ. Сегмент высокореактивного ПИБ доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря своей превосходной реакционной способности и эффективности в производстве диспергаторов и моющих присадок для топлива и смазочных материалов. Высокореактивный ПИБ обеспечивает лучшую функционализацию, что повышает чистоту и производительность двигателя. Его растущая важность в соблюдении строгих норм выбросов и стандартов топливной эффективности значительно увеличила спрос на него. Кроме того, его широкое использование в высокоэффективных смазочных материалах укрепило его рыночные позиции. Развитие химии присадок еще больше поддерживает доминирование этого сегмента.

Ожидается, что сегмент традиционного полиизоцианурата (ПИБ) продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено его экономичностью и широкой применимостью в различных отраслях промышленности, таких как производство клеев, герметиков и переработка резины. Традиционный ПИБ обладает стабильными эксплуатационными характеристиками, что делает его подходящим для крупномасштабных применений, где высокая реакционная способность не является обязательной. Его прочное присутствие в традиционных производственных процессах продолжает поддерживать спрос. Развитие инфраструктуры и строительная деятельность еще больше ускоряют его внедрение. Ожидается, что баланс между производительностью и экономической эффективностью обеспечит устойчивый рост в этом сегменте.

• По заявлению

В зависимости от области применения рынок полиизобутилена сегментирован на шины, присадки к смазочным материалам, топливные присадки, двигатели внутреннего сгорания, клеи и герметики, промышленные смазочные материалы и другие. Сегмент присадок к смазочным материалам доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено растущим спросом на высокоэффективные смазочные материалы в автомобильной и промышленной технике. ПИБ играет решающую роль в повышении вязкости, окислительной стабильности и предотвращении образования отложений в смазочных материалах. Рост производства автомобилей и потребность в повышении эффективности двигателей значительно способствовали росту сегмента. Кроме того, переход к более длительным интервалам замены масла увеличил зависимость от передовых составов присадок. Это еще больше укрепило доминирование сегмента присадок к смазочным материалам.

Ожидается, что сегмент топливных присадок продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внимание к топливной эффективности и сокращению выбросов. Присадки на основе полиизобутилена (ПИБ) помогают поддерживать чистоту двигателя и повышать эффективность сгорания, что имеет решающее значение для современных двигателей. Усиление нормативного давления в отношении выбросов и растущее внедрение более чистых видов топлива ускоряют рост спроса. Расширение автомобильного сектора в развивающихся странах также способствует росту. Ожидается, что непрерывные инновации в технологиях присадок еще больше подстегнут этот сегмент.

• От конечного пользователя

В зависимости от конечного потребителя рынок полиизобутилена сегментируется на транспортный, промышленный, пищевой и другие. Транспортный сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря широкому использованию ПИБ в автомобильных смазочных материалах, топливных присадках и производстве шин. Рост автомобильной промышленности и растущий спрос на экономичные автомобили значительно способствовали доминированию этого сегмента. Роль ПИБ в повышении производительности и долговечности двигателя делает его незаменимым в транспортных приложениях. Кроме того, рост производства и технического обслуживания автомобилей продолжает стимулировать спрос. Активная интеграция ПИБ в различные автомобильные компоненты еще больше укрепляет его лидирующие позиции.

Ожидается, что промышленный сегмент продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на клеи, герметики и промышленные смазочные материалы в производственном и строительном секторах. Быстрая индустриализация и развитие инфраструктуры являются ключевыми факторами, стимулирующими рост в этом сегменте. Свойства полиизобутилена (ПИБ), такие как химическая стабильность и гибкость, делают его пригодным для различных промышленных применений. Расширение использования в машиностроении и перерабатывающей промышленности дополнительно поддерживает спрос. Ожидается, что непрерывный рост глобальной промышленной активности ускорит расширение этого сегмента.

Региональный анализ рынка полиизобутилена

- Азиатско-Тихоокеанский регион доминировал на рынке полиизобутилена, занимая наибольшую долю выручки в 37,2% в 2025 году. Это стало возможным благодаря значительному росту автомобильного производства, увеличению спроса на смазочные материалы и топливные присадки, а также наличию крупных центров химического производства.

- Экономически выгодные условия производства в регионе, растущие инвестиции в нефтехимическую инфраструктуру и увеличивающийся спрос на высокоэффективные материалы ускоряют расширение рынка.

- Быстрая индустриализация, благоприятная государственная политика и растущее потребление в транспортном и промышленном секторах способствуют увеличению спроса на полиизобутилен.

Анализ рынка полиизобутилена в Китае

В 2025 году Китай занимал наибольшую долю на рынке полиизобутилена в Азиатско-Тихоокеанском регионе благодаря своему доминированию в нефтехимическом производстве и обширным производственным мощностям. Ключевыми факторами роста являются сильная автомобильная промышленность страны, высокий спрос на смазочные материалы и топливные присадки, а также крупномасштабное производство шин. Государственная поддержка промышленного развития и увеличение экспорта химической продукции еще больше усиливают рост рынка. Рост инвестиций в нефтеперерабатывающие и химические предприятия продолжает стимулировать внутренний спрос.

Анализ рынка полиизобутилена в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют стремительная индустриализация, расширение автомобильного производства и растущий спрос на смазочные материалы и клеи. Правительственные инициативы по развитию отечественного производства и инфраструктуры приводят к увеличению потребления полиизобутилена. Рост транспортного сектора и растущий спрос на экономичные автомобили дополнительно поддерживают расширение рынка. Увеличение инвестиций в нефтехимические мощности и производство специализированной химии также способствует значительному росту.

Анализ европейского рынка полиизобутилена

Европейский рынок полиизобутилена стабильно расширяется благодаря высокому спросу на высокоэффективные смазочные материалы, строгим экологическим нормам и передовым производственным возможностям. В регионе уделяется большое внимание устойчивому развитию и эффективности, что приводит к расширению использования ПИБ в топливных присадках и промышленных приложениях. Растущий спрос со стороны автомобильной и строительной отраслей дополнительно поддерживает рост рынка. Непрерывные инновации в области специализированной химии способствуют развитию продукции в различных отраслях.

Анализ рынка полиизобутилена в Германии

Немецкий рынок полиизобутилена развивается благодаря развитой автомобильной промышленности, мощной химической производственной базе и ориентации на высококачественные инженерные решения. Потребление ПИБ поддерживается спросом страны на современные смазочные материалы, герметики и высокоэффективные материалы. Мощные научно-исследовательские возможности и сотрудничество между химическими компаниями и промышленными секторами способствуют непрерывным инновациям. Экспортно-ориентированное производство еще больше укрепляет позиции Германии на региональном рынке.

Анализ рынка полиизобутилена в Великобритании

Рынок Великобритании поддерживается спросом со стороны предприятий по техническому обслуживанию автомобилей, промышленных смазочных материалов и строительной отрасли. Растущее внимание к устойчивому развитию и эффективности в промышленных операциях стимулирует использование высокоэффективных химических материалов. Рост развития инфраструктуры и промышленной активности способствует увеличению спроса. Инвестиции в специализированные химические вещества и передовые материалы дополнительно способствуют расширению рынка.

Анализ рынка полиизобутилена в Северной Америке

Прогнозируется, что Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на высокоэффективные смазочные материалы, топливные присадки и промышленные герметики. Сильное присутствие автомобильной и обрабатывающей промышленности, а также достижения в технологиях химической обработки стимулируют спрос. Повышение внимания к топливной эффективности и сокращению выбросов еще больше ускоряет внедрение. Увеличение инвестиций в нефтехимические и нефтеперерабатывающие мощности поддерживает региональный рост.

Анализ рынка полиизобутилена в США

В 2025 году США занимали наибольшую долю на североамериканском рынке, чему способствовали развитая нефтехимическая промышленность и высокий спрос на продукцию для автомобильной и промышленной отраслей. Ориентация страны на высокоэффективные смазочные материалы, топливные присадки и специальные материалы стимулирует потребление ПИБ. Наличие крупных игроков отрасли и хорошо развитые цепочки поставок способствуют расширению рынка. Постоянные инновации и инвестиции в нефтепереработку и химическое производство еще больше укрепляют позиции США на рынке.

Доля рынка полиизобутилена

В отрасли производства полиизобутилена лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Китайская нефтехимическая корпорация (Китай)

- Royal Dutch Shell Plc (Великобритания)

- Eni SpA (Италия)

- Evonik Industries AG (Германия)

- Ineos Group AG (Великобритания)

- LANXESS (Германия)

- LG Chem (Южная Корея)

- LyondellBasell Industries Holdings BV (Нидерланды)

- Репсол (Испания)

- SABIC (Саудовская Аравия)

- Доу (США)

- Группа TPC (США)

- Корпорация Formosa Plastics, США (США)

- Borealis AG (Австрия)

- Versalis SpA (Италия)

- Котари Нефтехимическая компания (Индия)

Последние тенденции на мировом рынке полиизобутилена

- В сентябре 2023 года TPC Group завершила начальный этап модернизации мощностей по производству диизобутилена (DIB), что стало важным шагом в реализации стратегии расширения компании. Это позволяет компании удовлетворить растущий мировой спрос на DIB, особенно обусловленный увеличением использования хладагентов с низким потенциалом глобального потепления. Модернизированные мощности укрепляют ее возможности по поставке критически важных промежуточных продуктов, необходимых для экологически безопасных применений. Это также позволяет компании соответствовать меняющимся нормативным стандартам и тенденциям устойчивого развития в химической промышленности.

- In August 2023, BASF announced a 25% increase in production capacity for its medium molecular weight polyisobutenes under the OPPANOL B brand at its Ludwigshafen facility in Germany. This expansion is driven by growing global demand for high-quality PIB used in applications such as sealants, protective films, and battery materials. The move enhances BASF’s ability to ensure consistent supply and meet the needs of expanding industrial and automotive sectors. It also reinforces the company’s position in the specialty chemicals market through capacity scaling and innovation

- In July 2023, Kraton Corporation introduced a new range of polyisobutylene (PIB)-based adhesives and sealants tailored for automotive and construction applications. These products are designed to deliver improved durability, flexibility, and resistance to environmental conditions. The launch aligns with the increasing demand for high-performance materials across end-use industries. It also reflects the company’s focus on innovation and development of advanced polymer-based solutions

- In July 2023, Omsky Kauchuk, a subsidiary of the Titan Group, initiated the construction of a 10-kiloton polyisobutylene (PIB) production plant along with a technical butane processing facility in Omsk. This initiative aims to reduce Russia’s reliance on imports and strengthen domestic production capabilities. Integration of butane processing with PIB manufacturing is expected to improve feedstock efficiency and operational performance. The use of domestic technologies further supports long-term sustainability and supply chain resilience

- In March 2023, Pidilite Industries announced plans to manufacture Jowat’s hot melt adhesives at its advanced facility in Vapi, Gujarat. This initiative supports localized production, reducing import dependence and enhancing supply chain efficiency. The products will be marketed under the Pidilite brand, leveraging its strong distribution network. It also enables the company to meet rising demand across packaging, automotive, and industrial applications while expanding its product portfolio

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.