Global Polyolefin Catalyst Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.19 Billion

USD

4.71 Billion

2025

2033

USD

3.19 Billion

USD

4.71 Billion

2025

2033

| 2026 –2033 | |

| USD 3.19 Billion | |

| USD 4.71 Billion | |

| % | |

|

Глобальная сегментация рынка полиолефиновых катализаторов по классификации (полипропилен и полиэтилен), типу катализатора (катализатор Циглера-Натта, одноцентровый катализатор и хром), применению (литье под давлением, выдувное формование, пленки, волокна и другие области применения) — отраслевые тенденции и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка полиолефиновых катализаторов?

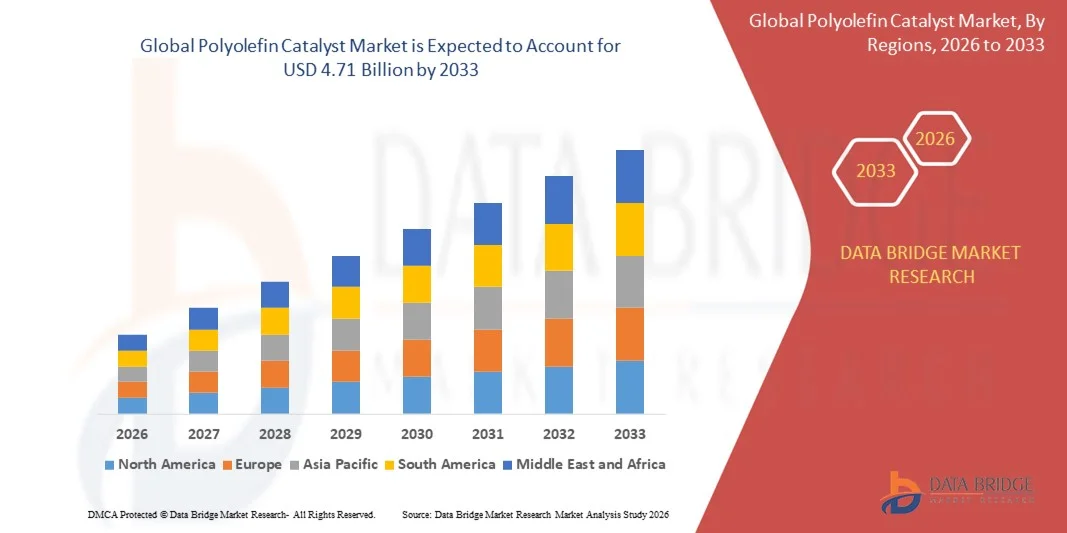

- Объем мирового рынка полиолефиновых катализаторов в 2025 году оценивался в 3,19 млрд долларов США и, как ожидается, достигнет 4,71 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,00% в течение прогнозируемого периода.

- К основным факторам, которые, как ожидается, будут способствовать росту рынка полиолефиновых катализаторов в прогнозируемый период, относятся увеличение производственных мощностей производителей полиолефинов.

- Кроме того, ожидается, что изменение предпочтений конечных пользователей в отношении гибкой упаковки будет способствовать дальнейшему росту рынка полиолефиновых катализаторов.

Основные выводы по рынку полиолефиновых катализаторов?

- Ожидается, что рост спроса со стороны строительного сектора дополнительно смягчит последствия роста рынка полиолефиновых катализаторов. С другой стороны, колебания цен на сырую нефть, как ожидается, будут препятствовать росту рынка полиолефиновых катализаторов.

- Азиатско-Тихоокеанский регион доминировал на рынке полиолефиновых катализаторов, занимая, по оценкам, 43,69% выручки в 2025 году. Это обусловлено масштабными производственными мощностями по выпуску полиолефинов, сильной интеграцией нефтехимической промышленности и высоким спросом со стороны упаковочной, автомобильной, строительной и потребительской отраслей в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 8,25% в период с 2026 по 2033 год, чему способствуют значительные запасы сланцевого газа, расширение мощностей по производству полиэтилена и полипропилена, а также растущий спрос на современные и экологически чистые марки полимеров в США и Канаде.

- Сегмент полиэтилена доминировал на рынке, занимая, по оценкам, около 58% в 2025 году, благодаря его широкому применению в упаковочных пленках, контейнерах, трубах, геомембранах и потребительских товарах.

Обзор отчета и сегментация рынка полиолефиновых катализаторов

|

Атрибуты |

Ключевые аспекты рынка полиолефиновых катализаторов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке полиолефиновых катализаторов?

Растущая тенденция к использованию передовых полиолефиновых катализаторов на основе одноцентровых, металлоценовых и постметаллоценовых катализаторов.

- На рынке катализаторов для полиолефинов наблюдается сильная тенденция к переходу на одноцентровые, металлоценовые и постметаллоценовые катализаторы, позволяющие точно контролировать структуру полимера, распределение молекулярной массы и эксплуатационные характеристики материала.

- Производители все чаще разрабатывают высокоактивные катализаторы, которые способствуют производству различных марок полиэтилена и полипропилена с улучшенной прочностью, прозрачностью, гибкостью и технологичностью.

- Растущий спрос на легкие, высокоэффективные и пригодные для вторичной переработки пластмассы в упаковке, автомобилестроении, строительстве и производстве потребительских товаров ускоряет внедрение передовых каталитических систем.

- Например, такие компании, как BASF, Dow, LyondellBasell, WR Grace и Mitsui Chemicals, расширяют свой портфель передовых катализаторов для поддержки производства специальных марок полиолефинов.

- Усиление внимания к вопросам устойчивого развития, уменьшению толщины и энергоэффективности процессов полимеризации еще больше стимулирует инновации в химии катализаторов.

- Поскольку характеристики полимеров становятся все более определяющими, передовые полиолефиновые катализаторы останутся критически важными для разработки материалов следующего поколения.

Каковы основные факторы, определяющие рынок полиолефиновых катализаторов?

- Растущий мировой спрос на полиэтилен и полипропилен в таких отраслях, как упаковка, автомобилестроение, здравоохранение, строительство и производство потребительских товаров.

- Например, в 2024–2025 годах ведущие производители, включая Dow, BASF и Sinopec, инвестировали в передовые каталитические технологии для повышения эффективности полимеров и дифференциации продукции.

- Стремительный рост производства гибкой упаковки, электромобилей и легких компонентов стимулирует спрос на катализаторы, обладающие превосходными механическими и термическими свойствами.

- Постоянное совершенствование конструкции катализаторов, повышение производительности и селективности позволяют снизить производственные затраты и улучшить выход полимеров.

- Расширение внедрения инициатив в области циркулярной экономики, включая использование перерабатываемых и биоразлагаемых полиолефинов, создает новые возможности для инновационных каталитических систем.

- Благодаря значительным инвестициям в нефтехимию и исследования и разработки полимеров, ожидается, что рынок полиолефиновых катализаторов продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка полиолефиновых катализаторов?

- Высокие затраты на разработку и коммерциализацию современных металлоценовых и постметаллоценовых катализаторов ограничивают их внедрение среди мелких производителей.

- Например, в 2024–2025 годах волатильность цен на сырье и сложные цепочки поставок привели к увеличению затрат на производство и внедрение катализаторов.

- Жесткие нормативные требования, касающиеся химической безопасности, воздействия на окружающую среду и выбросов, усложняют соблюдение нормативных требований.

- Технические сложности, связанные с обращением с катализаторами, их активацией и совместимостью с реакторами, могут ограничивать крупномасштабное внедрение.

- Конкуренция со стороны традиционных катализаторов Циглера-Натта, которые остаются экономически выгодными для производства товарных полиолефинов, создает ценовое давление.

- Для преодоления этих проблем компании сосредотачиваются на оптимизации процессов, разработке экологически устойчивых катализаторов и долгосрочном партнерстве с поставщиками, чтобы укрепить позиции на рынке.

Как сегментируется рынок полиолефиновых катализаторов?

Рынок сегментирован по классификации, типу катализатора и применению .

- По классификации

В зависимости от классификации рынок катализаторов для полиолефинов сегментируется на полипропилен (ПП) и полиэтилен (ПЭ). Сегмент полиэтилена доминировал на рынке с предполагаемой долей около 58% в 2025 году, что обусловлено его широким применением в упаковочных пленках, контейнерах, трубах, геомембранах и потребительских товарах. Высокий спрос на гибкую упаковку, легкие материалы и влагостойкие изделия продолжает поддерживать производство ПЭ во всем мире. Полиэтиленовые катализаторы широко используются благодаря их способности обеспечивать превосходную прочность, прозрачность и эффективность процесса как для высокоплотных, так и для низкоплотных марок.

Ожидается, что сегмент полипропилена будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее использование в автомобильных компонентах, медицинских приборах, товарах для дома и волокнах. Растущий спрос на легкие, пригодные для вторичной переработки и высокоэффективные пластмассы ускоряет разработку катализаторов для перспективных марок полипропилена.

- От Катализатора

В зависимости от типа катализатора рынок сегментируется на катализаторы Циглера-Натта, одноцентровые катализаторы и хромовые катализаторы. Сегмент катализаторов Циглера-Натта доминировал на рынке, занимая примерно 46% в 2025 году, благодаря широкому применению в крупномасштабном производстве полиолефинов, экономической эффективности и доказанной производительности в производстве товарных пластмасс. Эти катализаторы остаются весьма предпочтительными для производства полипропилена и полиэтилена благодаря своей стабильности и высокой производительности.

Прогнозируется, что сегмент одноцентровых катализаторов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на специализированные полиолефины с узким распределением молекулярной массы, улучшенной прозрачностью и повышенными механическими свойствами. Увеличение внимания к уменьшению толщины, экологичности и применению передовых полимеров ускоряет внедрение одноцентровых и металлоценовых каталитических систем.

- По заявлению

В зависимости от области применения рынок полиолефиновых катализаторов сегментируется на литье под давлением, выдувное формование, пленки, волокна и другие области применения. Сегмент пленок доминировал на рынке, занимая около 41% в 2025 году, благодаря высокому спросу со стороны пищевой упаковки, сельскохозяйственных пленок, промышленной упаковки и потребительской упаковки. Полиолефиновые катализаторы позволяют производить высокопрочные, гибкие и легкие пленки, что делает их незаменимыми для современных требований к упаковке.

Ожидается, что сегмент литья под давлением будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее использование формованных полиолефиновых компонентов в автомобильных интерьерах, медицинских приборах, бытовой технике и товарах народного потребления. Растущее внимание к снижению веса, повышению долговечности и экономически эффективному массовому производству продолжает стимулировать спрос на катализаторы в области литья под давлением.

Какой регион занимает наибольшую долю рынка полиолефиновых катализаторов?

- Азиатско-Тихоокеанский регион доминировал на рынке катализаторов для полиолефинов, занимая, по оценкам, 43,69% выручки в 2025 году. Это обусловлено масштабными производственными мощностями по выпуску полиолефинов, сильной интеграцией нефтехимической промышленности и высоким спросом со стороны упаковочной, автомобильной, строительной и потребительской отраслей в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Быстрая урбанизация, расширение потребления среднего класса и масштабные инвестиции в заводы по производству полиэтилена и полипропилена продолжают стимулировать спрос на катализаторы в регионе.

- Ведущие производители в Азиатско-Тихоокеанском регионе расширяют мощности по производству катализаторов и инвестируют в передовые технологии Циглера-Натта и катализаторов, производимых на одной площадке, укрепляя региональную самодостаточность и конкурентоспособность по затратам. Постоянное наращивание мощностей в сфере переработки пластмасс еще больше способствует долгосрочному доминированию на рынке.

- Обилие сырья, экономичное производство и мощная государственная поддержка развития нефтехимической отрасли укрепляют лидерство Азиатско-Тихоокеанского региона на мировом рынке полиолефиновых катализаторов.

Анализ рынка полиолефиновых катализаторов в Китае

Китай является крупнейшим поставщиком в Азиатско-Тихоокеанском регионе, чему способствуют ведущие в мире объемы производства полиолефинов, быстрое расширение мощностей интегрированных нефтехимических комплексов и высокий внутренний спрос на упаковочные пленки, трубы, автомобильные детали и потребительские товары. Государственные инвестиции в передовые каталитические технологии и локализованное производство еще больше ускоряют рост рынка.

Анализ рынка полиолефиновых катализаторов в Японии

Япония демонстрирует устойчивый рост, обусловленный передовыми исследованиями и разработками в области полимеров, инновациями в высококачественных катализаторах и высоким спросом на специализированные полиолефины, используемые в автомобильной, электронной и медицинской промышленности. Акцент на оптимизации характеристик и устойчивом развитии способствует внедрению высококачественных каталитических систем.

Анализ рынка полиолефиновых катализаторов в Индии

Индия становится быстрорастущим рынком благодаря расширению потребления полимеров, развитию инфраструктуры и увеличению инвестиций в нефтеперерабатывающие и нефтехимические мощности. Растущий спрос на упаковку, сельскохозяйственные пленки и автомобильные пластмассы стимулирует внедрение катализаторов.

Рынок полиолефиновых катализаторов Северной Америки

По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере 8,25% в период с 2026 по 2033 год, чему способствуют значительные запасы сланцевого газа, расширение мощностей по производству полиэтилена и полипропилена, а также растущий спрос на передовые и экологически чистые марки полимеров в США и Канаде. Увеличение инвестиций в специализированные полиолефины, перерабатываемые пластмассы и высокоэффективные материалы ускоряет внедрение одностадийных и каталитических технологий следующего поколения.

Анализ рынка полиолефиновых катализаторов в США

США лидируют в региональном росте благодаря обилию дешевого сырья, масштабному расширению нефтехимической промышленности и высокому спросу со стороны упаковочного, автомобильного и промышленного секторов. Непрерывные инновации в повышении эффективности катализаторов и обеспечении экологической устойчивости способствуют долгосрочному расширению рынка.

Анализ рынка полиолефиновых катализаторов в Канаде

Канада вносит стабильный вклад, чему способствуют растущий экспорт полимеров, тесная интеграция с цепочками поставок нефтехимической продукции США и растущий спрос на прочные и легкие пластмассовые материалы в строительстве и промышленности.

Какие компании занимают лидирующие позиции на рынке полиолефиновых катализаторов?

В отрасли производства полиолефиновых катализаторов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- BASF SE (Германия)

- Доу (США)

- Royal Dutch Shell Plc (Нидерланды)

- Honeywell International Inc. (США)

- Китайская нефтехимическая корпорация (Синопек) (Китай)

- Корпорация «Альбемарл» (США)

- Компания Chicago Bridge & Iron Company NV (Нидерланды)

- Клариант (Швейцария)

- Dorf Ketal Chemicals India Private Limited (Индия)

- Evonik Industries AG (Германия)

- Халдор Топсё (Дания)

- LyondellBasell Industries Holdings BV (Нидерланды)

- Mitsui Chemicals, Inc. (Япония)

- NOVA Chemicals (Канада)

- WR Grace & Co.-Conn. (США)

- Zeochem AG (Швейцария)

- Zeolyst International, Inc. (США)

- INEOS (Великобритания)

- LG Chem (Южная Корея)

- LANXESS (Германия)

Какие последние тенденции наблюдаются на мировом рынке полиолефиновых катализаторов?

- В июне 2025 года компания Clariant представила на выставке K' 2025 свою линейку продуктов AddWorks PPA, не содержащих ПФАС, для экологичной экструзии полиолефинов. Компания представила новые вспомогательные вещества для обработки полимеров, соответствующие мировым стандартам и повышающие возможности вторичной переработки, например, в пищевой упаковке, тем самым поддерживая переход отрасли к экологичным решениям в области переработки полиолефинов.

- В июне 2025 года компания SHCCIG Yulin Chemical выбрала полиолефиновые технологии LyondellBasell для крупномасштабного нефтехимического комплекса в Юлине, Китай, получив лицензии на технологии Spheripol, Spherizone, Hostalen ACP и Lupotech T для производства полипропилена, ПЭВП и ЭВА, что позволит создавать передовые и экологически чистые полиолефиновые материалы для различных отраслей конечного использования.

- В июне 2025 года СИБУР начал строительство крупнейшего в России завода по производству катализаторов в Казани, ориентированного на полиолефины. На начальном этапе будут производиться хромовые катализаторы для полиэтилена, а на втором – металлоценовые катализаторы для высокоэффективных полиолефинов. Это позволит укрепить региональную самодостаточность и обеспечить долгосрочную стабильность поставок после завершения строительства, ожидаемого в 2027 году.

- В сентябре 2023 года компания ExxonMobil объявила о разработке нового, более экологичного полиолефинового катализатора по сравнению с традиционными аналогами, подчеркнув стремление компании к снижению воздействия на окружающую среду при одновременном повышении эффективности и производительности катализаторов для будущего производства полимеров.

- В августе 2023 года компания LyondellBasell подписала контракт на поставку полиолефиновых катализаторов для нового упаковочного завода в Китае, укрепив свое присутствие в Азиатско-Тихоокеанском регионе и поддержав растущий спрос на высококачественные полиолефины упаковочного класса.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.