Global Polypropylene And Polypropylene Composites Market

Размер рынка в млрд долларов США

CAGR :

%

USD

187.09 Billion

USD

319.93 Billion

2024

2032

USD

187.09 Billion

USD

319.93 Billion

2024

2032

| 2025 –2032 | |

| USD 187.09 Billion | |

| USD 319.93 Billion | |

| % | |

|

Глобальный рынок полипропилена и полипропиленовых композитов, по типу продукции (полипропилен (ПП), полипропиленовые композиты), типу волокна (стекловолокно, углеродное волокно и другие), применению (упаковка, строительство, автомобилестроение, электротехника и электроника, аэрокосмическая и оборонная промышленность и другие) - отраслевые тенденции и прогноз до 2032 г.

Размер рынка полипропилена и полипропиленовых композитов

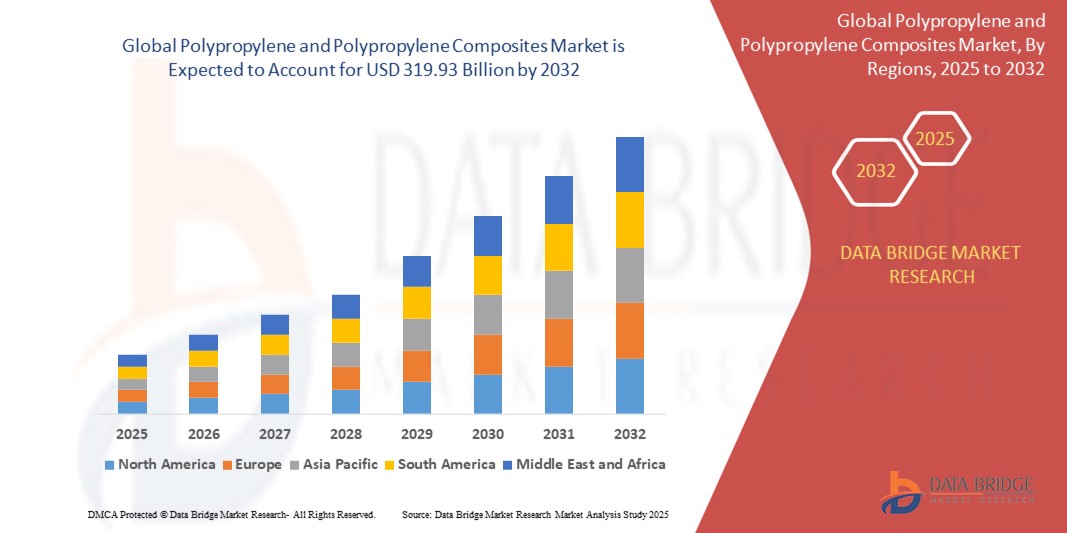

- Объем мирового рынка полипропилена и полипропиленовых композитов оценивался в 187,09 млрд долларов США в 2024 году и, как ожидается, достигнет 319,93 млрд долларов США к 2032 году при среднегодовом темпе роста 5,5% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь растущим спросом на легкие, прочные и экономичные материалы в таких ключевых отраслях, как автомобилестроение, упаковка, потребительские товары и строительство. Полипропилен и его композиты приобретают известность благодаря своим превосходным механическим свойствам, химической стойкости и пригодности к вторичной переработке, что делает их идеальными для достижения как эксплуатационных показателей, так и целей по устойчивости в крупносерийных приложениях.

- Более того, глобальный акцент на сокращении выбросов углерода и повышении топливной эффективности ускоряет интеграцию полипропиленовых композитов в автомобильные и аэрокосмические компоненты. Одновременно с этим, достижения в области полимерных компаундов, технологий армирования волокон и производственных технологий, таких как литье под давлением и 3D-печать, повышают универсальность материалов и функциональные характеристики. Эти разработки способствуют стратегическим альянсам, расширению региональных мощностей и увеличению инвестиций в НИОКР, что стимулирует рыночные инновации, дифференциацию продуктов и более широкое внедрение в секторе конечного использования.

Анализ рынка полипропилена и полипропиленовых композитов

- Полипропилен и полипропиленовые композиты, широко используемые благодаря своему малому весу, высокой ударопрочности и химической стойкости, играют важную роль в повышении эффективности конструкции, снижении затрат на материалы и обеспечении гибкости проектирования в автомобильной, упаковочной, строительной и потребительской отраслях промышленности.

- Растущее внимание к вопросам топливной эффективности, сокращения выбросов углекислого газа и принципам экономики замкнутого цикла способствует более широкому внедрению полипропиленовых композитов, особенно в автомобильной, электротехнической и электронной промышленности, подчеркивая важность пригодности материала для вторичной переработки, механической прочности и термической стабильности.

- Северная Америка доминирует на рынке полипропилена и полипропиленовых композитов с самой большой долей выручки в 38,01% в 2024 году, поддерживаемой надежными производственными возможностями, устоявшимися сетями OEM для автомобильной промышленности и технологическими достижениями в области компаундирования полимеров и обработки композитов. США лидируют в регионе, движимые инновациями в области легких автомобильных компонентов и спросом на экологически чистые упаковочные решения

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке полипропилена и полипропиленовых композитов в течение прогнозируемого периода, чему будут способствовать быстрая индустриализация, расширение производства автомобилей и увеличение инвестиций в развитие инфраструктуры в таких странах, как Китай, Индия и страны Юго-Восточной Азии.

- Стекловолоконные армированные полипропиленовые композиты доминируют в сегменте полипропиленовых композитов с долей рынка 40,3% в 2024 году, что объясняется их превосходным соотношением жесткости к весу, размерной стабильностью и экономической эффективностью, особенно в таких массовых применениях, как салоны автомобилей, компоненты под капотом и корпуса бытовой электроники.

Область применения отчета и сегментация рынка полипропилена и полипропиленовых композитов

|

Атрибуты |

Ключевые сведения о рынке покрытий с замедленным высвобождением |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка полипропилена и полипропиленовых композитов

« Инновации в области материалов и проектирование, ориентированное на устойчивое развитие, в области полипропиленовых композитов »

- Значительной и ускоряющейся тенденцией на мировом рынке полипропилена и полипропиленовых композитов является разработка усовершенствованных армированных соединений и высокопроизводительных полимерных смесей, разработанных для удовлетворения жестких структурных, термических и эстетических требований в автомобильной, строительной и потребительской отраслях. Эти инновации стимулируют замену традиционных материалов, таких как металл и дерево.

- Ведущие компании, такие как LyondellBasell Industries, SABIC и Borealis AG, являются пионерами в области производства армированных стекловолокном и наполненных минералами полипропиленовых композитов с повышенной ударной прочностью, размерной стабильностью и огнестойкостью, что позволяет создавать легкие и долговечные решения, имеющие решающее значение для электрификации транспортных средств, корпусов бытовой техники и компонентов инфраструктуры.

- Растет внимание к переработанным и биооснованным сортам полипропилена, поскольку устойчивость становится основным критерием проектирования и закупок. Композиты, улучшенные переработкой, и инициативы по переработке замкнутого цикла набирают обороты, особенно среди OEM-производителей, стремящихся соответствовать нормативным требованиям и ожиданиям потребителей в отношении практики экономики замкнутого цикла

- Параллельно широко внедряются технологические инновации, такие как усовершенствованное компаундирование, формование длинноволокнистых термопластов (LFT) и гибридные методы литья под давлением с целью создания деталей сложной геометрии, сокращения времени цикла и улучшения дисперсии наполнителя, что способствует повышению эффективности производства и стабильности эксплуатационных характеристик материалов.

- Функциональная интеграция посредством многослойного формования, совместной экструзии и аддитивного производства также расширяет сферу применения полипропилена, позволяя производителям снизить затраты на сборку и улучшить функциональность продукции.

- Этот акцент на высокопроизводительных, устойчивых и специализированных полипропиленовых композитах переопределяет стратегии разработки продукции. Компании, инвестирующие в инновации в области полимеров, оценки жизненного цикла и автоматизацию процессов, имеют хорошие возможности для получения выгоды в развивающихся отраслях конечного пользователя, особенно в сфере электромобилей, интеллектуальной упаковки и энергоэффективных строительных систем.

Динамика рынка полипропилена и полипропиленовых композитов

Водитель

«Растущий спрос на легкие, прочные и устойчивые конструкционные материалы»

- Растущий акцент на энергоэффективности, экологической устойчивости и высокопроизводительных материалах является ключевым фактором, стимулирующим рост рынка полипропилена и полипропиленовых композитов в автомобильной, упаковочной, строительной и потребительской отраслях. Производители все чаще переходят на легкие, устойчивые к коррозии и экономически эффективные альтернативы традиционным материалам, таким как металл и стекло.

- Например, в январе 2024 года компания SABIC запустила новую линейку композитов из полипропилена, армированного длинным стекловолокном (LGFPP), предназначенных для снижения веса транспортного средства до 30% без ущерба для структурной целостности, что поддерживает усилия автопроизводителей по соблюдению строгих норм экономии топлива и выбросов в Европе и Северной Америке.

- По мере того, как внедрение электромобилей (EV) ускоряется, а регулирующие органы ужесточают целевые показатели по сокращению выбросов углерода, OEM-производители все больше используют полипропиленовые композиты в компонентах под капотом, корпусах аккумуляторов и внутренней отделке. Для этих применений требуются материалы с высокой термостойкостью, размерной стабильностью и пригодностью к вторичной переработке — атрибутами, которые разработаны для обеспечения передовых полипропиленовых композитов.

- В секторе строительства и инфраструктуры полипропилен принимается для систем трубопроводов, изоляционных панелей и опалубки из-за его устойчивости к влаге, химикатам и износу. Переход к устойчивым строительным материалам и зеленым сертификатам (например, LEED, BREEAM) еще больше усиливает спрос на перерабатываемые и низкоэмиссионные полимерные решения.

- Производители потребительских товаров также используют полипропилен из-за его пластичности, сохранения цвета и долговечности, особенно в упаковке, бытовых товарах и корпусах электроники. С ростом нормативного давления, направленного на сокращение одноразового пластика, компании внедряют инновации с использованием сортов полипропилена на биологической основе и переработанных потребительских отходов (PCR).

- Это сближение регулирующего импульса, инноваций в области материалов и межотраслевых целей устойчивости ускоряет интеграцию полипропилена и его композитов в основные производственные экосистемы. Компании, которые инвестируют в технологии переработки замкнутого цикла, компаундирование для конкретных приложений и локализованные производственные мощности, готовы извлечь выгоду из долгосрочного структурного роста на этом развивающемся мировом рынке

Сдержанность/Вызов

« Высокие капиталовложения и проблемы регулирования на ключевых рынках »

- Капиталоемкий характер производства полипропиленовых композитов представляет собой существенное ограничение для расширения рынка, особенно для малых и средних предприятий (МСП) и новых участников. Создание производственных мощностей для компаундирования, интеграции армирования и высокоточного формования требует существенных первоначальных инвестиций в специализированное оборудование, инструменты и системы обеспечения качества

- Например, разработка композитов из полипропилена, армированного длинными волокнами (LFPP), или полипропилена с минеральным наполнителем требует использования современных линий экструзионно-компаундного производства, контролируемых условий окружающей среды и непрерывного мониторинга процесса для обеспечения равномерной дисперсии и механических характеристик, что приводит к высоким эксплуатационным и эксплуатационным расходам, которые могут сдерживать внедрение.

- В таких строго регулируемых отраслях, как автомобилестроение, аэрокосмическая промышленность и производство медицинских приборов, строгие требования соответствия, связанные с воспламеняемостью, пригодностью к переработке и механическими характеристиками, еще больше усложняют входные барьеры. Соответствие таким стандартам, как сертификация REACH (ЕС), TSCA (США) и ISO, требует тщательного тестирования материалов, документирования и проверки третьей стороной, что усложняет и удорожает циклы разработки продукции.

- Более того, глобальные различия в нормативно-правовой базе и экологических требованиях (например, налоги на пластик, квоты на переработку и запреты на определенные добавки) создают дополнительные проблемы для многонациональных производителей. Отсутствие гармонизации между рынками может замедлить выпуск продукции, увеличить административную нагрузку и потребовать разработки региональных формул, тем самым препятствуя экономии масштаба

- Колебания цен на сырье, в частности, на первичную полипропиленовую смолу и армирование стекловолокном или углеродным волокном, также представляют собой ограничение, поскольку волатильность нефтехимического сырья может сжимать маржу и влиять на стратегии закупок. Более мелкие игроки, в частности, могут испытывать трудности с поглощением колебаний затрат или обеспечением стабильных контрактов на поставку в периоды глобальных сбоев в цепочке поставок

- Преодоление этих ограничений требует стратегических инвестиций в масштабируемые, энергоэффективные производственные технологии, оптимизированную нормативную навигацию и региональные источники материалов. Заинтересованные стороны отрасли все чаще формируют совместные предприятия и государственно-частные партнерства для обмена техническим опытом, снижения риска капитала и ускорения соответствия с помощью совместных инновационных платформ и цифровых систем контроля качества.

Объем рынка полипропилена и полипропиленовых композитов

Рынок сегментирован по типу продукта, типу волокна, применению.

- По типу продукта

По типу продукции рынок полипропилена и полипропиленовых композитов сегментируется на полипропилен (ПП) и полипропиленовые композиты.

Сегмент полипропиленовых композитов доминирует на рынке с наибольшей долей выручки в 54,7% в 2024 году, что объясняется их превосходными механическими свойствами, малым весом и повышенной термической стабильностью по сравнению с обычным ПП.

- По типу волокна

По типу волокна рынок полипропилена и полипропиленовых композитов сегментируется на стекловолокно, углеродное волокно и другие.

Сегмент стекловолокна доминирует на рынке с самой большой долей выручки в 47,2% в 2024 году, что обусловлено его экономической эффективностью, превосходными армирующими свойствами и широкой доступностью. Стекловолоконные армированные полипропиленовые композиты обеспечивают повышенную жесткость, ударопрочность и размерную стабильность, что делает их предпочтительным выбором для автомобильных интерьеров, электрических корпусов и строительных материалов

- По применению

По сфере применения рынок полипропилена и полипропиленовых композитов подразделяется на упаковку, строительство, автомобилестроение, электротехнику и электронику, аэрокосмическую и оборонную промышленность и другие.

Автомобильный сегмент доминирует на рынке с наибольшей долей выручки в 39,8% в 2024 году, что обусловлено растущим спросом на легкие, экономичные автомобили и строгими нормами выбросов во всем мире. Полипропиленовые композиты широко используются в автомобильных приложениях, таких как внутренняя отделка, корпуса аккумуляторов и структурные компоненты, благодаря их превосходному соотношению прочности к весу, термической стабильности и пригодности к вторичной переработке.

Региональный анализ рынка полипропилена и полипропиленовых композитов

- Северная Америка доминирует на рынке полипропилена и полипропиленовых композитов с наибольшей долей выручки в 39,01% в 2024 году, что обусловлено растущим спросом на легкие, высокопроизводительные материалы в автомобильной, упаковочной и строительной отраслях. Регион извлекает выгоду из сильной производственной инфраструктуры, передовых возможностей НИОКР и строгих нормативных рамок, которые способствуют инновациям в области композитных материалов и инициативам в области устойчивого развития.

- Производители в Северной Америке вкладывают значительные средства в разработку новых полипропиленовых композитов с улучшенными механическими свойствами, пригодностью к переработке и уменьшенным углеродным следом. США лидируют в регионе, поддерживаемые правительственными стимулами для зеленых технологий, растущим внедрением электромобилей и надежным развитием инфраструктуры

Обзор рынка полипропилена и полипропиленовых композитов в США

Рынок полипропилена и полипропиленовых композитов США получил наибольшую долю выручки в 80% в Северной Америке в 2024 году, чему способствовали обширные применения в автомобильной промышленности, инновации в упаковке и электрические компоненты. Ужесточение экологических норм и стремление к энергоэффективным материалам ускоряют расширение рынка. Кроме того, высокий промышленный спрос и инвестиции в устойчивые методы производства стимулируют внедрение высокопроизводительных композитов

Обзор европейского рынка полипропилена и полипропиленовых композитов

Европейский рынок полипропилена и полипропиленовых композитов, как ожидается, будет стабильно расширяться в течение прогнозируемого периода, поддерживаемого растущей строительной деятельностью, электрификацией автомобильного сектора и строгими экологическими нормами. Такие страны, как Германия, Франция и Великобритания, лидируют в принятии рынка благодаря своим передовым производственным экосистемам и правительственным инициативам, продвигающим принципы экономики замкнутого цикла

Обзор рынка полипропилена и полипропиленовых композитов в Великобритании

Ожидается, что рынок Великобритании будет расти в заметном среднегодовом темпе роста, обусловленном растущим вниманием к легким материалам для автомобильной и аэрокосмической промышленности, улучшенной инфраструктурой переработки и государственной поддержкой инноваций в области устойчивых полимеров. Сотрудничество между академическими кругами и промышленностью ускоряет разработку полипропиленовых композитов следующего поколения с улучшенными эксплуатационными характеристиками и экологическими характеристиками

Обзор рынка полипропилена и полипропиленовых композитов в Германии

Германия остается ключевым рынком в Европе, движимая своей мощной автомобильной производственной базой и лидерством в области инженерных инноваций. Компании внедряют автоматизированные производственные технологии и передовые композитные формулы для достижения целевых показателей ЕС по выбросам и растущего спроса на электромобили и гибридные автомобили. Рост также поддерживается правительственной политикой, стимулирующей эффективность ресурсов и круговорот материалов

Обзор рынка полипропилена и полипропиленовых композитов в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский рынок полипропилена и полипропиленовых композитов, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 24% с 2025 по 2032 год, подпитываемый быстрой индустриализацией, расширением производства автомобилей и ростом развития инфраструктуры. Такие страны, как Китай, Индия, Япония и Австралия, являются свидетелями существенных инвестиций в производственные мощности композитов и государственных инициатив, поддерживающих инновации в области устойчивых материалов.

Обзор рынка полипропилена и полипропиленовых композитов в Японии

Рост рынка Японии обусловлен ее опытом в области точного производства и растущим спросом на высокопроизводительные полипропиленовые композиты в автомобильной, электронной и медицинской промышленности. Старение населения также подпитывает спрос на инновационные материалы с повышенной прочностью и безопасностью. Строгие стандарты контроля качества поощряют внедрение передовых композитных технологий

Обзор рынка полипропилена и полипропиленовых композитов в Китае

Китай занимает самую большую долю доходов в Азиатско-Тихоокеанском регионе по состоянию на 2024 год, что поддерживается огромными инвестициями в промышленное расширение, электрификацию автомобилей и модернизацию упаковки. Растущая потребительская база среднего класса и государственная политика, поощряющая внутреннее производство и экологическую устойчивость, вносят значительный вклад в рост рынка. Растущее внимание к сокращению выбросов углерода и улучшению возможности вторичной переработки материалов стимулирует разработку и внедрение современных полипропиленовых композитных материалов

Доля рынка полипропилена и полипропиленовых композитов

Производством покрытий с замедленным высвобождением занимаются в основном известные компании, в том числе:

- LyondellBasell Industries NV (Нидерланды)

- ExxonMobil Chemical Company (США)

- SABIC (Саудовская Аравия)

- Borealis AG (Австрия)

- Braskem SA (Бразилия)

- TotalEnergies SE (Франция)

- Китайская нефтяная и химическая корпорация (Sinopec) (Китай)

- Formosa Plastics Corporation (Тайвань)

- INEOS Group Holdings SA (Великобритания)

- Mitsui Chemicals, Inc. (Япония)

- Китайская национальная нефтегазовая корпорация (CNPC) (Китай)

- Корпорация JSR (Япония)

- Hyundai Engineering Plastics Co., Ltd. (Южная Корея)

- Компания RTP (США)

- Washington Penn Plastic Co., Inc. (США)

- Корпорация Асахи Касей (Япония)

- SK Geo Centric Co., Ltd. (Южная Корея)

- Tosaf Compounds Ltd. (Израиль)

- MG Polyplast Industries Pvt. Ltd. (Индия)

- Kingfa Science & Technology Co., Ltd. (Китай)

Последние разработки на мировом рынке полипропилена и полипропиленовых композитов

- В апреле 2025 года BASF SE запустила новую линейку легких полипропиленовых композитных материалов, разработанных для повышения механической прочности и улучшенной пригодности к вторичной переработке. Эта разработка поддерживает цели устойчивого развития автомобильной и упаковочной промышленности, позволяя производителям соблюдать строгие стандарты выбросов и снижения веса

- В марте 2025 года компания Evonik Industries AG объявила о стратегическом партнерстве с ведущим автомобильным OEM-производителем с целью совместной разработки высокопроизводительных полипропиленовых композитов, оптимизированных для корпусов аккумуляторов электромобилей. Целью сотрудничества является ускорение внедрения огнестойких, прочных и легких материалов в электромобилях следующего поколения.

- В феврале 2025 года LyondellBasell расширила свои производственные мощности для полипропиленовых композитов, включающих натуральные волокна, отвечая на растущий спрос в строительном секторе на экологически чистые и экономичные материалы. Эти инвестиции соответствуют мировым тенденциям в направлении устойчивых строительных решений

- В январе 2025 года Mitsubishi Chemical Corporation представила новую линейку полипропиленовых композитов, армированных углеродными волокнами, предназначенных для применения в аэрокосмической и оборонной промышленности, требующих превосходного соотношения прочности к весу и повышенной термической стабильности. Линейка продуктов направлена на поддержку более широкого использования композитов в легких компонентах самолетов.

- В январе 2025 года SABIC представила портфолио электропроводящих композитов на основе полипропилена, предназначенных для электротехнической и электронной промышленности. Эти материалы обеспечивают улучшенную защиту от электромагнитных помех (ЭМП) и управление температурой в компактных высокопроизводительных электронных устройствах, решая критические отраслевые проблемы

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.