Global Polyvinylidene Chloride Pvdc Food Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.00 Billion

USD

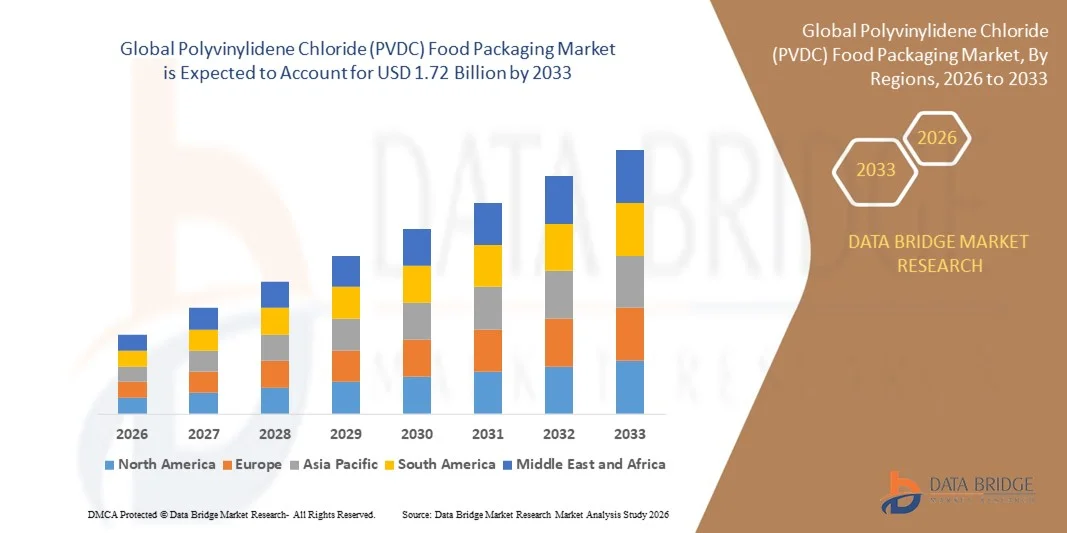

1.72 Billion

2025

2033

USD

1.00 Billion

USD

1.72 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 1.72 Billion | |

| % | |

|

Сегментация мирового рынка пищевой упаковки из поливинилиденхлорида (ПВДХ) по видам продукции (латекс ПВДХ и смола ПВДХ), сферам применения (многослойная пленка, однослойная пленка и пленка с покрытием ПВДХ), сферам конечного использования ( молочные продукты, фрукты и овощи , корм для домашних животных, детское питание, кондитерские изделия, мясо, птица и морепродукты и другие) — тенденции отрасли и прогноз до 2033 года

Каковы размер и темпы роста мирового рынка пищевой упаковки из поливинилиденхлорида (ПВДХ)?

- Объем мирового рынка пищевой упаковки из поливинилиденхлорида (ПВДХ) в 2025 году оценивался в 1,00 млрд долларов США , а к 2033 году , как ожидается, он достигнет 1,72 млрд долларов США при среднегодовом темпе роста 7,0% в прогнозируемый период.

- Растущий уровень располагаемого дохода людей, быстрая урбанизация по всему миру, растущий спрос на упакованные продукты питания и напитки вместе с растущим использованием упаковочного материала в различных точках общественного питания, увеличивающееся увеличение работающего населения, растущее предпочтение экологически чистым продуктам для упаковки пищевых продуктов, таким как упаковка переработанного мяса, сыра, хлеба, закусок и продуктов быстрого приготовления, являются некоторыми из основных и важных факторов, которые будут способствовать развитию рынка пищевой упаковки из поливинилиденхлорида (ПВДХ).

Каковы основные выводы рынка пищевой упаковки из поливинилиденхлорида (ПВДХ)?

- Растущее предпочтение потребителями гибких упаковочных решений, которые просты в обращении и транспортировке, а также изменение образа жизни потребителей, будут способствовать созданию огромных возможностей, которые приведут к росту рынка пищевой упаковки из поливинилиденхлорида (ПВДХ).

- Растущие предпочтения в отношении использования БОПП наряду с высокой стоимостью продукта, которые, таким образом, могут выступать в качестве сдерживающего фактора для роста рынка пищевой упаковки из поливинилиденхлорида (ПВДХ).

- Северная Америка доминировала на рынке пищевой упаковки из поливинилиденхлорида (ПВДХ) с наибольшей долей выручки в 41,8% в 2025 году, что было обусловлено высоким спросом на высокобарьерную пищевую упаковку, полуфабрикаты и передовые решения в области устойчивой пленки.

- Прогнозируется, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый среднегодовой темп роста в 11,62% в период с 2026 по 2033 год, чему будут способствовать урбанизация, рост располагаемых доходов и рост производства обработанных и готовых пищевых продуктов в Китае, Индии, Японии и Южной Корее.

- Сегмент смолы ПВДХ доминировал на рынке с наибольшей долей выручки в 58,3% в 2025 году, что обусловлено его превосходными барьерными свойствами, химической стабильностью и превосходной устойчивостью к кислороду и влаге.

Область применения отчета и сегментация рынка пищевой упаковки из поливинилиденхлорида (ПВДХ)

|

Атрибуты |

Ключевые данные о рынке упаковки пищевых продуктов из поливинилиденхлорида (ПВДХ) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке пищевой упаковки из поливинилиденхлорида (ПВДХ)?

Растет внимание к устойчивым, высокобарьерным и удобным для пользователя упаковочным решениям

- Рынок пищевой упаковки из поливинилиденхлорида (ПВДХ) переживает значительный сдвиг в сторону экологичности, повышения барьерных свойств и удобства использования, обусловленный глобальными инициативами по сокращению пищевых отходов, продлению сроков хранения и удовлетворению экологически сознательных запросов потребителей. Производители все чаще используют перерабатываемые, мономатериальные и компостируемые пленки на основе ПВДХ, соответствующие принципам циклической экономики.

- Например, компании Amcor plc и Berry Global разработали плёнки с покрытием из ПВДХ, обладающие превосходными барьерными свойствами по отношению к кислороду и влаге, что позволяет дольше сохранять свежесть продуктов и при этом совместимо с перерабатываемыми конструкциями из ПЭТ или ПЭ. Эти инновации позволяют производителям поддерживать качество продукции и снижать воздействие на окружающую среду.

- Растущее предпочтение потребителями удобной, легко открывающейся и повторно закрывающейся упаковки обуславливает спрос на плёнки ПВДХ, сочетающие в себе функциональность и высокие эксплуатационные характеристики. Готовые блюда, охлаждённое мясо и молочные продукты пользуются большой популярностью.

- Передовые технологии многослойной экструзии, нанесения покрытий и герметизации внедряются в производство пленок ПВДХ для улучшения отслаиваемости, устойчивости к загрязнениям и общего эстетического вида упаковки. Эти технологии также повышают эффективность операций упаковки и наполнения.

- Растущее внимание к легким, минималистичным конструкциям и соблюдению норм устойчивого развития, таких как Директива ЕС об упаковке и упаковочных отходах (PPWD) и инициативы Расширенной ответственности производителя (EPR), ускоряет внедрение экологически чистой упаковки из ПВДХ.

- Поскольку спрос на высокопроизводительную, экологичную и удобную для потребителя упаковку продолжает расти, пленки ПВДХ с возможностью вторичной переработки и защитными свойствами останутся определяющей тенденцией, формирующей мировой рынок.

Каковы основные движущие силы рынка пищевой упаковки из поливинилиденхлорида (ПВДХ)?

- Рост потребления упакованных, готовых к употреблению и полуфабрикатов является основным драйвером рынка упаковки для пищевых продуктов из ПВДХ. Потребители всё чаще ищут упаковку, которая обеспечивает свежесть, гигиеничность и удобство использования, особенно в молочном, мясном и замороженном секторах.

- Например, корпорация Sealed Air сообщила о росте использования пленок Cryovac с покрытием из ПВДХ в 2025 году в Северной Америке и Европе в связи с возросшим спросом на упакованные пищевые продукты и требованиями к увеличению срока годности.

- Растущая осведомленность об окружающей среде и инициативы в области устойчивого развития побуждают производителей использовать перерабатываемые пленки из мономатериала ПВДХ для сокращения отходов и повышения цикличности упаковки.

- Технологические инновации в области химии полимеров, совместной экструзии и многослойного ламинирования улучшили прозрачность пленки ПВДХ, ее барьерные свойства по отношению к кислороду и влаге, а также стойкость к отслаиванию, что делает ее пригодной для самых разных применений, включая упаковку для пищевых продуктов, фармацевтики и медицинских товаров.

- Развитие электронной коммерции, услуг доставки на дом и упаковки, готовой к розничной продаже, стимулирует спрос на прочные, защищенные от несанкционированного вскрытия и легко открываемые пленки ПВДХ, способствуя переходу рынка к решениям, ориентированным на потребителя.

- Постоянные инновации в области рецептур пленок ПВДХ, барьерных свойств и пригодности к переработке будут способствовать росту мирового рынка, поскольку отрасли отдают приоритет экологичной и высокоэффективной упаковке.

Какой фактор препятствует росту рынка пищевой упаковки из поливинилиденхлорида (ПВДХ)?

- Высокие затраты на материалы и производство, связанные с пленками ПВДХ, представляют собой ключевое препятствие для расширения рынка. Специальные покрытия, многослойное ламинирование и передовые технологии экструзии повышают сложность и стоимость производства.

- Небольшие переработчики в Азиатско-Тихоокеанском регионе и Европе сообщают о трудностях конкуренции с крупными многонациональными производителями из-за разницы в стоимости по сравнению с обычными, неперерабатываемыми пленками.

- Разрозненность нормативной базы и ограничения на переработку в разных регионах препятствуют стандартизированному внедрению. Различия в системах управления отходами упаковки, особенно в США, ЕС и Азии, затрудняют внедрение устойчивых решений на основе ПВДХ.

- Технические ограничения, связанные с сохранением целостности барьера, термостойкости и прочности на отрыв при переработке, ещё больше ограничивают масштабируемость. Производителям часто сложно найти баланс между экологическими целями и требованиями к безопасности продукции и сроку годности.

- Нестабильность цен на сырье, особенно на биоматериалы или специальные смолы ПВДХ, усиливает финансовую неопределенность и ограничивает широкое внедрение более мелкими компаниями.

- Ведущие игроки рынка решают эти проблемы посредством стратегических исследований и разработок, совместных предприятий и автоматизированных технологий экструзии, повышающих экономическую эффективность. Ожидается, что со временем стандартизированные системы переработки и масштабируемые инновации в области ПВДХ позволят устранить барьеры и обеспечить устойчивый рост во всем мире.

Как сегментирован рынок пищевой упаковки из поливинилиденхлорида (ПВДХ)?

Рынок сегментирован по признаку продукта , области применения и конечного использования .

- По продукту

По видам продукции рынок пищевой упаковки из поливинилиденхлорида (ПВДХ) сегментируется на латекс ПВДХ и смолу ПВДХ. Сегмент смолы ПВДХ доминировал на рынке с наибольшей долей выручки в 58,3% в 2025 году благодаря своим превосходным барьерным свойствам, химической стабильности и превосходной стойкости к воздействию кислорода и влаги, что делает его идеальным материалом для высокопроизводительной упаковки пищевых продуктов. Смола ПВДХ широко используется в многослойных пленках для свежих и переработанных продуктов, обеспечивая длительный срок хранения и высокое качество продукции. Совместимость с перерабатываемыми и мономатериальными конструкциями еще больше усилила ее популярность среди производителей, которые уделяют первостепенное внимание устойчивому развитию без ущерба для функциональности.

Ожидается, что сегмент латекса ПВДХ будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на гибкие покрытия, улучшенную адгезию и экономичные пленочные решения. Латекс ПВДХ все чаще используется в специализированных приложениях, требующих легких, экологичных и высокобарьерных пленочных решений во всем мире.

- По применению

По сфере применения рынок подразделяется на многослойные пленки, однослойные пленки и пленки с покрытием ПВДХ. Сегмент многослойных пленок доминировал на рынке с долей выручки 53,9% в 2025 году благодаря возможности сочетания ПВДХ с другими полимерами, такими как ПЭ, ПЭТ и ПА, для создания высокобарьерных, термосвариваемых и прочных пленок, подходящих для упаковки обработанных пищевых продуктов, охлажденного мяса и готовых к употреблению продуктов. Многослойные структуры также способствуют совместимости с инициативами по переработке, обеспечивая при этом длительный срок хранения, что делает их востребованными мировыми производителями упаковки.

Ожидается, что сегмент плёнок с покрытием ПВДХ будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено его растущим применением в лёгких, гибких и экологичных упаковочных решениях. Пленки с покрытием обеспечивают улучшенную адгезию, повышенную влаго- и кислородостойкость, а также совместимость с технологиями печати и этикетирования, что делает их пригодными для упаковки молочных продуктов, хлебобулочных изделий и закусок.

- По конечному использованию

По целевому назначению рынок сегментирован на молочные продукты, фрукты и овощи, корм для домашних животных, детское питание, кондитерские изделия, мясо, птицу и морепродукты и другие. Сегмент молочных продуктов доминировал на рынке с наибольшей долей выручки в 47,6% в 2025 году благодаря широкому использованию упаковки из ПВДХ для сохранения свежести, предотвращения загрязнения и продления срока годности молока, сыра, йогурта и других переработанных молочных продуктов. Превосходные барьерные и герметизирующие свойства ПВДХ в сочетании с лёгкостью и гибкостью плёнки укрепили его доминирующее положение на мировом рынке упаковки для молочных продуктов.

Прогнозируется, что сегмент детского питания будет расти самыми быстрыми темпами в год в период с 2026 по 2033 год, чему будет способствовать растущий спрос на безопасную, защищенную от вскрытия и экологичную упаковку для продуктов детского питания. Производители все чаще используют многослойные и покрытые ПВДХ пленки для сохранения целостности продукции, соответствия строгим нормативным требованиям и удовлетворения меняющихся ожиданий потребителей на развивающихся и развитых рынках.

Какой регион занимает наибольшую долю рынка упаковки пищевых продуктов из поливинилиденхлорида (ПВДХ)?

- Северная Америка доминировала на рынке пищевой упаковки из поливинилиденхлорида (ПВДХ) с наибольшей долей выручки в 41,8% в 2025 году, что было обусловлено высоким спросом на высокобарьерную пищевую упаковку, полуфабрикаты и передовые решения в области устойчивой пленки.

- Акцент в регионе на перерабатываемых, защищенных от вскрытия и удобных для пользователя форматах упаковки способствует их широкому внедрению в пищевой, молочной, фармацевтической и промышленной отраслях. Строгие нормативные требования, включая стандарты Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и Канадского агентства по инспекции пищевых продуктов (CFIA), усиливают безопасность пищевых продуктов, защиту барьеров и соответствие принципам устойчивого развития.

- Постоянные инновации в области многослойных пленок, отслаивающихся покрытий и мономатериальных перерабатываемых конструкций укрепляют лидерство Северной Америки на мировом рынке упаковки пищевых продуктов из ПВДХ.

Обзор рынка США

В 2025 году США занимали наибольшую долю рынка в Северной Америке благодаря росту потребления упакованных продуктов питания, развитию электронной коммерции и спросу на упаковку с контролем вскрытия. Такие компании, как Berry Global Inc. (США) и Amcor plc (Австралия), инвестируют в перерабатываемые пленки на основе полиэтилена и ПЭТ для соответствия целям устойчивого развития. Легкоснимаемая, повторно закрывающаяся и высокобарьерная упаковка всё чаще применяется в сегментах молочной продукции, хлебобулочных изделий и готовой к употреблению продукции, стимулируя инновации и расширение рынка.

Обзор рынка Канады

Канада вносит значительный вклад, опираясь на развитый сектор пищевой промышленности, развитую инфраструктуру переработки и инициативы по отказу от одноразового пластика к 2030 году. Особенно высок спрос на упаковку для мясных, молочных продуктов и хлебобулочных изделий, поскольку легкоснимаемая пленка ПВДХ гарантирует свежесть и безопасность. Производители согласуют инновации в области упаковки с программами расширенной ответственности производителей (EPR), позиционируя Канаду как центр устойчивого развития.

Обзор рынка пищевой упаковки из поливинилиденхлорида (ПВДХ) в Азиатско-Тихоокеанском регионе

Прогнозируется, что в Азиатско-Тихоокеанском регионе в период с 2026 по 2033 год будет наблюдаться самый быстрый среднегодовой темп роста на уровне 11,62%, чему будут способствовать урбанизация, рост располагаемых доходов и рост производства обработанных пищевых продуктов и полуфабрикатов в Китае, Индии, Японии и Южной Корее. Региональные производители все чаще используют биоразлагаемые и пригодные для вторичной переработки пленки на основе полиолефинов, чтобы соответствовать международным стандартам устойчивого развития. Инвестиции таких глобальных игроков, как Mondi Group (Австрия) и Toray Plastics, способствуют расширению производственных мощностей и развитию технологических инноваций. Экономически эффективное производство и меняющиеся потребительские предпочтения делают Азиатско-Тихоокеанский регион самым динамичным регионом для роста рынка пищевой упаковки из ПВДХ в мире.

Обзор рынка Китая

Китай становится региональным лидером благодаря мощной производственной базе, экспортно-ориентированной пищевой промышленности и акценту на экологичный ПВДХ и многослойные плёнки. Растущая экологическая осведомлённость ускоряет разработку биоразлагаемых и мономатериальных конструкций, что соответствует государственной политике в области экологичной упаковки.

Обзор рынка Индии

В Индии наблюдается быстрый рост, обусловленный расширением секторов товаров повседневного спроса, пищевой промышленности и фармацевтики. Государственные инициативы, такие как «Сделано в Индии» и запрет на одноразовый пластик, стимулируют спрос на перерабатываемые, лёгкие и многоразовые решения из плёнки ПВДХ. Ожидается, что внедрение этой технологии новыми брендами и расширение розничной инфраструктуры будут способствовать росту рынка.

Обзор европейского рынка пищевой упаковки из поливинилиденхлорида (ПВДХ)

Европа демонстрирует стабильный рост благодаря строгим экологическим нормам и внедрению перерабатываемых мономатериальных пленок в соответствии с Директивой ЕС об упаковке и упаковочных отходах (PPWD). Растущий потребительский спрос на удобную и экологичную упаковку, особенно для готовых к употреблению продуктов, молочных продуктов и фармацевтических препаратов, является движущей силой роста. Такие страны, как Германия, Франция и Великобритания, лидируют в области инноваций в области устойчивой упаковки.

Обзор рынка Германии

Германия лидирует в Европе по развитой производственной базе и строгим нормам устойчивого развития. Внутреннее производство растёт благодаря спросу на упаковку для пищевых продуктов и медицинских препаратов. Инвестиции в мономатериалы на основе ПЭТ и ПЭ повышают возможности вторичной переработки и сокращают количество отходов, укрепляя позиции страны как центра экологичной упаковки.

Обзор рынка Великобритании

Рынок Великобритании стабильно растёт, чему способствует потребительский спрос на удобную, экологичную и высококачественную упаковку. Гибкость регулирования после выхода Великобритании из ЕС позволяет инновационно развивать компостируемые и перерабатываемые легкоснимаемые плёнки. Росту также способствуют секторы доставки продуктов питания, фармацевтической промышленности и средств личной гигиены, а налог на пластиковую упаковку способствует внедрению материалов, ориентированных на устойчивое развитие.

Какие компании являются ведущими на рынке упаковки пищевых продуктов из поливинилиденхлорида (ПВДХ)?

Отрасль упаковки пищевых продуктов из поливинилиденхлорида (ПВДХ) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Innovia Films Ltd (Великобритания)

- Bilcare Limited (Индия)

- Sealed Air (США)

- Перлен Пэкэджинг (Швейцария)

- Krehalon BV (Нидерланды)

- Корпорация Kureha (Япония)

- Caprihans India Limited (Индия)

- Marubeni Europe plc (Великобритания)

- TSI (Италия)

- ACG (Индия)

- Cosmo Films Ltd (Индия)

- Interni Film (Италия)

- Jindal Poly Films (Индия)

- SD PACK CO., LTD (Южная Корея)

- Toray Plastics (America), Inc. (США)

- Сольвей (Бельгия)

- Asahi Kasei Home Products Corporation (Япония)

Каковы последние тенденции на мировом рынке упаковки пищевых продуктов из поливинилиденхлорида (ПВДХ)?

- В январе 2024 года корпорация Kureha объявила об инвестициях в размере 10 млрд иен (~ 70 млн долларов США) в исследования и разработки, направленные на создание материалов ПВДХ нового поколения, с целью повышения устойчивости за счёт разработки более тонких покрытий с улучшенными барьерными свойствами и большей совместимостью с инфраструктурой переработки. Ожидается, что эта инициатива укрепит позиции Kureha на мировом рынке экологичных инноваций в области ПВДХ.

- В октябре 2023 года компания Solvay представила Diofan Ultra736 – покрытие нового поколения на основе ПВДХ для фармацевтических блистерных пленок, обеспечивающее сверхвысокую защиту от водяного пара и сохраняющее термоформуемость. Представляя собой водную дисперсию без фтора, совместимую с фармацевтическими препаратами, оно обеспечивает высокий уровень кислородного барьера, прозрачности и химической стойкости, позволяя производителям создавать более тонкие и легкие упаковочные конструкции без ущерба для эксплуатационных характеристик. Этот запуск подтверждает приверженность Solvay передовым и экологичным решениям для фармацевтической упаковки.

- В апреле 2022 года компания Jindal Poly Films, дочерняя компания Jindal PolyPack, приобрела компанию SMI Coated Products, расширив свой ассортимент этикеток и сопутствующих товаров. Jindal PolyPack, управляющая крупнейшими в мире производственными площадками для БОПП- и БОПЭТ-плёнок, воспользовалась этим приобретением для укрепления своего присутствия на рынке и диверсификации портфеля.

- В апреле 2022 года компания Cosmo Films Ltd. объявила о планах строительства завода по производству литого полипропилена в Аурангабаде мощностью 25 000 млн тонн в год, что позволит расширить производственные мощности компании. Ожидается, что этот проект расширит производственные возможности Cosmo Films и будет способствовать росту на востребованных рынках упаковки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.