Global Population Health Management Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

74.58 Billion

USD

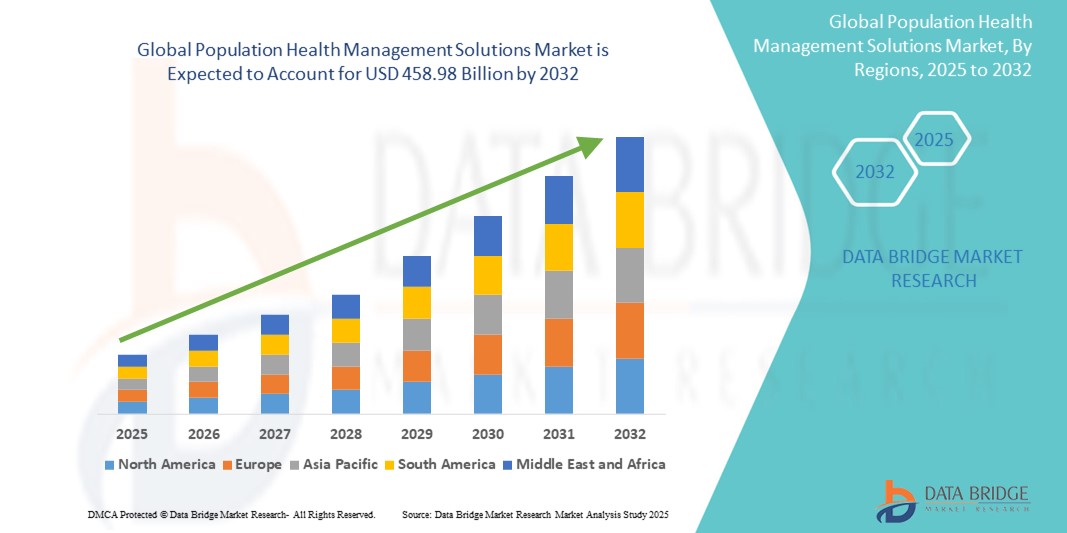

458.98 Billion

2024

2032

USD

74.58 Billion

USD

458.98 Billion

2024

2032

| 2025 –2032 | |

| USD 74.58 Billion | |

| USD 458.98 Billion | |

| % | |

|

Сегментация мирового рынка решений для управления здоровьем населения по компонентам (программное обеспечение и услуги), способу доставки (веб-, локальные и облачные), конечному пользователю (поставщики медицинских услуг, плательщики медицинских услуг, группы работодателей и государственные органы) — отраслевые тенденции и прогноз до 2032 года

Размер рынка решений для управления здоровьем населения

- Объем мирового рынка решений по управлению здоровьем населения оценивался в 74,58 млрд долларов США в 2024 году и, как ожидается , достигнет 458,98 млрд долларов США к 2032 году при среднегодовом темпе роста 25,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим принятием моделей ухода, основанных на ценности, и технологическими достижениями в здравоохранении, что приводит к росту цифровизации как в клинических, так и в государственных медицинских учреждениях. Переход от оплаты за услуги к оплате на основе результатов стимулирует поставщиков медицинских услуг к проактивному управлению группами пациентов для улучшения результатов лечения и снижения затрат.

- Кроме того, растущий спрос на безопасные, удобные для пользователя и комплексные решения для управления хроническими заболеваниями, улучшения вовлеченности пациентов и координации ухода в различных медицинских учреждениях делает решения управления здоровьем населения (PHM) современным подходом к предоставлению медицинских услуг. Эти сходящиеся факторы ускоряют внедрение решений управления здоровьем населения, тем самым значительно стимулируя рост отрасли

Анализ рынка решений для управления здоровьем населения

- Решения по управлению здоровьем населения (PHM) становятся все более важными компонентами современного медицинского обслуживания, предлагая комплексные платформы для улучшения результатов лечения пациентов, снижения затрат и улучшения координации ухода среди различных групп пациентов. Эти решения используют аналитику данных и технологии для проактивного управления здоровьем, выходя за рамки традиционной реактивной помощи

- Растущий спрос на решения PHM обусловлен в первую очередь повсеместным переходом от моделей оплаты за услуги к моделям оказания медицинской помощи, основанным на ценности, растущим пониманием бремени хронических заболеваний и растущим предпочтением профилактических подходов к здравоохранению, основанных на данных.

- Северная Америка доминировала на рынке решений для управления здоровьем населения, удерживая значительную долю выручки в 37,7% в 2024 году. Это характеризуется ранним внедрением передовых ИТ-технологий в здравоохранении, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли и новаторов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке решений для управления здоровьем населения в прогнозируемый период. Этот быстрый рост обусловлен ростом урбанизации, ростом располагаемых доходов, что приводит к большему доступу к здравоохранению, и значительными государственными инвестициями в инфраструктуру здравоохранения и цифровизацию в таких странах, как Китай, Индия и Япония. Растущее бремя хронических заболеваний и повышение осведомленности о профилактической помощи еще больше подталкивают рынок к принятию

- Сегмент программного обеспечения доминировал на рынке решений для управления здоровьем населения с долей рынка 66,70% в 2024 году, что обусловлено существенной потребностью в комплексных платформах, которые обеспечивают агрегацию данных, стратификацию рисков, координацию ухода и вовлечение пациентов в инициативы PHM. Медицинские организации в значительной степени полагаются на надежное программное обеспечение для анализа данных, прогнозного моделирования и автоматизации ключевых рабочих процессов здравоохранения населения

Область применения отчета и сегментация рынка решений для управления здоровьем населения

|

Атрибуты |

Решения для управления здоровьем населения. Ключевые рыночные идеи |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка решений для управления здоровьем населения

« Повышенное удобство за счет интеграции искусственного интеллекта и голоса в решения по управлению здоровьем населения »

- Значительная и ускоряющаяся тенденция на мировом рынке решений для управления здоровьем населения (PHM) — это углубляющаяся интеграция искусственного интеллекта (ИИ) и передовых голосовых технологий. Это слияние технологий значительно повышает удобство как для поставщиков медицинских услуг, так и для пациентов, оптимизируя рабочие процессы и улучшая взаимодействие в экосистемах здравоохранения.

- Например, голосовые помощники на базе ИИ все чаще используются в здравоохранении для различных приложений. Они могут автоматизировать планирование встреч, управлять запросами на повторный выписывание рецептов и предоставлять предварительные оценки, позволяя пациентам взаимодействовать с системами здравоохранения без помощи рук. Аналогичным образом голосовые помощники на базе ИИ интегрируются в порталы пациентов и мобильные приложения для напоминаний о приеме лекарств, наблюдения после выписки и проверки состояния здоровья, обеспечивая постоянную поддержку и соблюдение режима лечения

- Интеграция ИИ в решения PHM позволяет использовать такие функции, как изучение моделей здоровья пациента, чтобы потенциально предлагать персонализированные планы ухода и предоставлять более интеллектуальные оповещения на основе данных о состоянии здоровья. Например, ИИ может анализировать голосовые биомаркеры для обнаружения ранних признаков определенных состояний здоровья или анализировать обширные наборы данных из электронных медицинских карт для выявления групп риска и разработки целевых вмешательств. Кроме того, возможности голосового управления предлагают медицинским работникам простоту документирования без помощи рук, позволяя им расшифровывать взаимодействие врача и пациента в режиме реального времени, автоматизировать создание заметок SOAP и обновлять электронные медицинские карты (EMR) с помощью простых словесных команд, что значительно снижает административную нагрузку и позволяет больше сосредоточиться на уходе за пациентами.

- Бесшовная интеграция голосового ИИ с платформами PHM облегчает централизованный контроль над различными аспектами инициатив в области здравоохранения населения. Благодаря единому интерфейсу поставщики медицинских услуг могут управлять коммуникациями с пациентами, отслеживать тенденции в области здравоохранения и координировать планы ухода, создавая более сплоченный и автоматизированный опыт предоставления медицинских услуг. Пациенты получают более легкий доступ к медицинской информации и персонализированной поддержке

- Эта тенденция к более интеллектуальным, интуитивно понятным и взаимосвязанным системам PHM в корне меняет ожидания пользователей относительно вовлеченности и эффективности здравоохранения. Следовательно, компании разрабатывают решения PHM с поддержкой ИИ с такими функциями, как предиктивное моделирование риска заболеваний, автоматизированный охват пациентов и голосовые интерфейсы для поддержки пациентов и ввода данных.

- Спрос на решения для управления здоровьем населения, которые предлагают бесшовную интеграцию искусственного интеллекта и голосовой связи, стремительно растет среди поставщиков медицинских услуг, плательщиков и государственных организаций, поскольку они все больше внимания уделяют удобству, операционной эффективности и всестороннему вовлечению пациентов для улучшения результатов лечения.

Динамика рынка решений для управления здоровьем населения

Водитель

«Ключевые факторы рынка, способствующие росту решений по управлению здоровьем населения (PHM)»

- Растущая распространенность хронических заболеваний, старение населения мира и растущие расходы на здравоохранение в сочетании с ускоренным внедрением цифровых экосистем здравоохранения являются существенными факторами, обусловливающими повышенный спрос на решения по управлению здоровьем населения.

- Например, в конце 2024/начале 2025 года крупные ИТ-компании и поставщики услуг в сфере здравоохранения сосредоточатся на интеграции расширенных функций аналитики и взаимодействия в свои платформы PHM. Ожидается, что такие стратегии ключевых компаний будут способствовать росту отрасли решений для управления здоровьем населения в прогнозируемый период, обеспечивая более проактивную и скоординированную помощь

- Поскольку поставщики медицинских услуг и плательщики все больше осознают неэффективность реактивной помощи и ищут усовершенствованные стратегии для улучшения результатов лечения пациентов и снижения затрат, решения PHM предлагают расширенные функции, такие как стратификация рисков, инструменты координации лечения, платформы взаимодействия с пациентами и надежная аналитика, что обеспечивает убедительное обновление по сравнению с традиционным, разрозненным управлением данными здравоохранения.

- Кроме того, растущая популярность моделей медицинской помощи, основанных на ценностях, и стремление к комплексному предоставлению медицинских услуг делают решения PHM неотъемлемым компонентом этих систем, предлагая бесшовную интеграцию с электронными медицинскими картами (EHR), данными по претензиям и платформами социальных детерминант здоровья (SDOH).

- Удобство централизованного управления данными пациентов, удаленная интеграция мониторинга пациентов и возможность управлять инициативами здравоохранения на уровне населения с помощью удобных интерфейсов являются ключевыми факторами, способствующими принятию решений PHM в больницах, клиниках и организациях-плательщиках. Тенденция к моделям профилактической помощи и растущая доступность сложных, совместимых опций PHM дополнительно способствуют росту рынка

Сдержанность/Вызов

« Опасения относительно безопасности данных, конфиденциальности и высоких первоначальных затрат »

- Опасения, связанные с безопасностью данных и уязвимостями конфиденциальности подключенных ИТ-систем здравоохранения, включая решения по управлению здоровьем населения, представляют собой серьезную проблему для более широкого проникновения на рынок. Поскольку решения PHM опираются на обширный обмен данными и облачное подключение, они подвержены киберугрозам и утечкам данных, что вызывает беспокойство среди организаций здравоохранения и пациентов по поводу конфиденциальности и целостности конфиденциальной медицинской информации

- Например, громкие сообщения об инцидентах кибербезопасности, связанных с данными пациентов, заставили некоторые медицинские учреждения не спешить полностью внедрять комплексные цифровые медицинские решения, включая платформы PHM, из-за рисков несоблюдения нормативных требований и потенциального ущерба репутации.

- Решение этих проблем кибербезопасности и конфиденциальности с помощью надежного шифрования, безопасных протоколов аутентификации, строгого соблюдения таких правил, как HIPAA и GDPR, а также регулярных проверок безопасности имеет решающее значение для укрепления доверия между заинтересованными сторонами в сфере здравоохранения. Компании, предлагающие решения PHM, должны подчеркивать свои передовые фреймворки безопасности и принципы конфиденциальности по проекту в своем маркетинге, чтобы успокоить потенциальных клиентов. Кроме того, относительно высокая начальная стоимость внедрения некоторых передовых систем решений для управления здоровьем населения, включая лицензии на программное обеспечение, расходы на интеграцию и обучение, может стать препятствием для внедрения для небольших поставщиков медицинских услуг или тех, у кого ограниченный бюджет на ИТ

- Хотя анализ затрат и выгод часто демонстрирует долгосрочную экономию и улучшенные результаты, предполагаемая премия за комплексную технологию PHM все еще может препятствовать ее широкому внедрению, особенно для организаций, которые не видят немедленной отдачи от инвестиций в предлагаемые расширенные функции.

Сфера применения решений для управления здоровьем населения

Глобальный рынок решений по управлению здоровьем населения сегментирован по компонентному составу, способу доставки и конечному пользователю.

- По компоненту

На основе компонентов рынок решений для управления здоровьем населения сегментируется на программное обеспечение и услуги. Сегмент программного обеспечения занимал самую большую долю рынка выручки в 66,70% в 2024 году, что обусловлено фундаментальной потребностью в передовых платформах, которые обеспечивают агрегацию данных, стратификацию рисков, предиктивную аналитику, координацию ухода и вовлечение пациентов в инициативы PHM. Сложные функции, встроенные в программное обеспечение PHM, включая совместимость с EHR и другими клиническими системами, имеют решающее значение для эффективного управления здоровьем на уровне населения. Растущий спрос на облачные программные решения дополнительно способствует его доминированию из-за масштабируемости, доступности и экономической эффективности.

Ожидается, что сегмент услуг будет демонстрировать значительный темп роста в течение прогнозируемого периода. Этот рост обусловлен растущей потребностью в услугах по внедрению, консалтинге, обучении, поддержке аналитики данных и текущем обслуживании. Поскольку организации здравоохранения внедряют сложные платформы PHM, им требуется экспертная помощь для обеспечения бесшовной интеграции, оптимального использования и получения действенных идей из своих данных. Растущая тенденция аутсорсинга определенных функций PHM также способствует устойчивому росту сегмента услуг.

- По способу доставки

На основе способа доставки рынок решений для управления здоровьем населения сегментируется на веб-, локальные и облачные. Облачный сегмент занимал самую большую долю рынка доходов в 2024 году, что обусловлено неотъемлемыми преимуществами облачных технологий, включая улучшенную масштабируемость, более низкие первоначальные затраты на инфраструктуру, улучшенную доступность для удаленных пользователей и упрощенное обслуживание и обновления. Облачные решения PHM облегчают бесперебойный обмен данными между различными медицинскими учреждениями и позволяют проводить аналитику в реальном времени для больших наборов данных, что имеет решающее значение для эффективного управления здоровьем населения.

Ожидается, что веб-режим доставки будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, поскольку он использует облачную инфраструктуру для обеспечения доступности.

- Конечным пользователем

На основе конечного пользователя рынок решений для управления здоровьем населения сегментируется на поставщиков медицинских услуг, плательщиков медицинских услуг, группы работодателей и государственные органы. Сегмент поставщиков медицинских услуг занимал самую большую долю рынка доходов в 2024 году, что обусловлено прямой необходимостью для больниц, интегрированных сетей доставки и групп врачей управлять группами пациентов, повышать качество ухода и добиваться успеха в моделях ухода, основанных на ценностях. Поставщики используют решения PHM для управления хроническими заболеваниями, профилактической помощи, координации ухода и сокращения повторных госпитализаций.

Ожидается, что сегмент плательщиков медицинских услуг будет наблюдать значительный CAGR в течение прогнозируемого периода. Этот рост обусловлен растущей потребностью плательщиков в управлении здоровьем участников, контроле расходов, улучшении показателей качества и выявлении групп риска для целевых вмешательств. Группы работодателей также все чаще используют решения PHM для управления программами здоровья и благополучия сотрудников, контроля расходов на медицинские льготы и повышения производительности.

Региональный анализ рынка решений для управления здоровьем населения

- Северная Америка доминировала на рынке решений для управления здоровьем населения, удерживая значительную долю выручки около 37,7% в 2024 году. Эта лидирующая позиция в первую очередь обусловлена растущим спросом на модели оказания медицинской помощи, основанные на ценностях, надежной ИТ-инфраструктурой здравоохранения и повышением осведомленности о преимуществах проактивного управления здоровьем.

- Поставщики медицинских услуг и плательщики в регионе высоко ценят комплексную аналитику данных, возможности координации ухода и бесшовную интеграцию, предлагаемые решениями PHM с другими ИТ-системами здравоохранения, такими как электронные медицинские карты (EHR) и платформы обработки претензий. Эти решения имеют решающее значение для улучшения результатов лечения пациентов, управления хроническими заболеваниями и снижения расходов на здравоохранение

- Широкое распространение также подкрепляется высокими расходами на здравоохранение, технологически продвинутой экосистемой здравоохранения и растущим предпочтением принятия клинических решений на основе данных и удаленного мониторинга пациентов, что делает решения по управлению здоровьем населения предпочтительным подходом как для организаций-поставщиков, так и для плательщиков медицинского страхования.

Обзор рынка решений по управлению здоровьем населения США

Рынок решений для управления здоровьем населения США занял самую большую долю выручки на мировом рынке в 2024 году. Этот рост в первую очередь обусловлен ускоренным переходом от моделей оплаты за услуги к моделям обслуживания, основанным на ценности, растущими правительственными инициативами по внедрению ИТ в здравоохранении и растущим бременем хронических заболеваний. Поставщики медицинских услуг все чаще отдают приоритет проактивному управлению заболеваниями и координации ухода для улучшения результатов и контроля расходов. Высокий спрос на расширенную аналитику, совместимые платформы и интегрированные решения, которые поддерживают вовлечение пациентов, еще больше стимулирует отрасль решений для управления здоровьем населения. Более того, значительные инвестиции в инфраструктуру цифрового здравоохранения и присутствие ключевых игроков рынка вносят существенный вклад в расширение рынка.

Обзор рынка решений для управления здоровьем населения Европы

Прогнозируется, что рынок решений для управления здоровьем населения Европы будет расширяться со значительным среднегодовым темпом роста с 2025 по 2032 год. Этот рост обусловлен в первую очередь строгими правилами здравоохранения, поощряющими уход на основе данных, растущей потребностью в эффективном управлении хроническими заболеваниями и растущим вниманием к профилактическому здоровью. Рост цифровизации в европейских системах здравоохранения в сочетании со спросом на интегрированные решения способствует принятию платформ PHM. Европейские организации здравоохранения также привлекают потенциал эффективности и экономии затрат, который предлагают эти решения. В регионе наблюдается значительный рост в различных сегментах конечных пользователей, причем решения PHM включаются как в инициативы общественного здравоохранения, так и в частные системы здравоохранения.

Обзор рынка решений для управления здоровьем населения Великобритании

Ожидается, что рынок решений для управления здоровьем населения Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим вниманием к интегрированным системам ухода и стремлением к улучшению результатов общественного здравоохранения и эффективности затрат в рамках NHS. Кроме того, опасения относительно управления долгосрочными состояниями и необходимостью сокращения повторных госпитализаций побуждают поставщиков медицинских услуг и плательщиков внедрять комплексные решения PHM. Ожидается, что внедрение в Великобритании цифровых медицинских технологий наряду с ее надежной инфраструктурой медицинских данных продолжит стимулировать рост рынка.

Обзор рынка решений для управления здоровьем населения Германии

Ожидается, что рынок решений для управления здоровьем населения Германии будет расширяться со значительным среднегодовым темпом роста с 2025 по 2032 год, чему будет способствовать повышение осведомленности о преимуществах цифрового здравоохранения и спрос на технологически продвинутые, ориентированные на пациента решения. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на инновации и здравоохранение, основанное на данных, способствует принятию решений PHM, особенно в лечении хронических заболеваний и улучшении координации ухода. Интеграция платформ PHM с электронными медицинскими картами (EHR) и другими системами медицинской информации также становится все более распространенной, при этом предпочтение отдается безопасным, ориентированным на конфиденциальность решениям, соответствующим местным ожиданиям потребителей и регулирующих органов.

Обзор рынка решений по управлению здоровьем населения Азиатско-Тихоокеанского региона

Рынок решений для управления здоровьем населения Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период с 2025 по 2032 год. Этот быстрый рост обусловлен ростом урбанизации, ростом располагаемых доходов и значительным технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущая склонность региона к инициативам в области цифрового здравоохранения, поддерживаемая усилиями правительства по продвижению цифровизации и доступа к здравоохранению, стимулирует принятие решений PHM. Кроме того, поскольку Азиатско-Тихоокеанский регион становится важнейшим центром инноваций в области ИТ в сфере здравоохранения и производства компонентов, доступность и доступность решений PHM расширяются для более широкой потребительской базы.

Обзор рынка решений по управлению здоровьем населения Китая

Рынок решений для управления здоровьем населения Китая будет иметь самую большую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется расширением среднего класса страны, быстрой урбанизацией и высокими темпами внедрения технологий в здравоохранение. Китай является одним из крупнейших рынков цифровых медицинских решений, и платформы PHM становятся все более популярными в удовлетворении потребностей здравоохранения его огромного населения. Стремление к умным больницам и национальным инициативам в области здравоохранения, наряду с доступностью все более сложных и доступных вариантов PHM от сильных отечественных производителей, являются ключевыми факторами, продвигающими рынок в Китае.

Обзор рынка решений для управления здоровьем населения Индии

Ожидается, что рынок решений для управления здоровьем населения Индии будет расти с заметным среднегодовым темпом роста с 2025 по 2032 год, что сделает его одним из самых быстрорастущих рынков в Азиатско-Тихоокеанском регионе. Этот всплеск обусловлен быстро расширяющимся сектором здравоохранения, растущей распространенностью хронических заболеваний и растущими правительственными инициативами по продвижению цифрового здравоохранения и всеобщего медицинского страхования. Растущее принятие медицинского страхования в сочетании с необходимостью эффективного предоставления медицинских услуг большой и разнообразной группе населения стимулирует спрос на решения PHM. Сильный кадровый потенциал Индии в области ИТ и ориентация на экономически эффективные инновации также способствуют разработке и принятию специализированных платформ PHM.

Доля рынка решений для управления здоровьем населения

Отрасль решений по управлению здоровьем населения в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Конинклийке Philips NV (Нидерланды)

- Оракул (США)

- Корпорация McKesson (США)

- Veradigm LLC (США)

- Aetna Inc. (США)

- Optum, Inc. (США)

- IBM (США)

- Conifer Health Solutions, LLC (США)

- Health Catalyst (США)

- i2i Здоровье населения (США)

- Accenture (Ирландия)

- Делойт (Великобритания)

- NXGN Management, LLC (США)

- Фонемед (Канада)

- Корпорация Xerox (США)

- Medecision (США)

- ZeOmega (США)

Последние разработки на мировом рынке решений для управления здоровьем населения

- В апреле 2024 года корпорация Oracle, мировой лидер в области облачных технологий и управления данными, запустила расширенную версию своей платформы Oracle Health Management Platform для поддержки комплексной аналитики здоровья населения в больницах и плательщиках в США. Это обновление включает в себя передовые инструменты прогнозного моделирования на основе ИИ и стратификации рисков, предназначенные для улучшения управления хроническими заболеваниями и координации ухода. Разработка отражает приверженность Oracle продвижению решений в области здравоохранения, ориентированных на данные, и укреплению своего присутствия на мировом рынке решений для управления здоровьем населения.

- В марте 2024 года IBM Watson Health заключила партнерское соглашение с Mayo Clinic с целью внедрения когнитивных технологий искусственного интеллекта для мониторинга здоровья населения и предиктивной профилактики заболеваний. Это сотрудничество использует мощные алгоритмы машинного обучения IBM для анализа больших наборов данных пациентов и выявления групп высокого риска в режиме реального времени. Партнерство подчеркивает стратегическую направленность IBM на использование передовой аналитики для предоставления услуг на основе ценностей и профилактических результатов в области здравоохранения

- В марте 2024 года Philips Healthcare расширила свою платформу здравоохранения населения Philips Wellcentive в Азиатско-Тихоокеанском регионе, начав с пилотного проекта в Сингапуре. Решение помогает организациям здравоохранения отслеживать закономерности хронических заболеваний, сокращать повторные госпитализации и вовлекать пациентов с помощью персонализированных цифровых инструментов здравоохранения. Этот шаг демонстрирует постоянные усилия Philips по глобализации своего цифрового присутствия в здравоохранении и решению региональных проблем здравоохранения с помощью масштабируемых решений

- В феврале 2024 года Veradigm LLC, дочерняя компания Allscripts в сфере медицинских технологий, представила панель мониторинга здоровья населения в режиме реального времени, разработанную для организаций, ответственных за оказание медицинской помощи (ACO), и сетей плательщиков-поставщиков. Это решение обеспечивает динамическое представление факторов затрат, клинических результатов и показателей качества медицинской помощи. Инновация отражает миссию Veradigm по улучшению качества медицинской помощи с помощью действенных данных и аналитики

- В январе 2024 года компания Optum, Inc., входящая в состав UnitedHealth Group, запустила платформу Optum Care Intelligence Platform — решение для здравоохранения следующего поколения, объединяющее требования, EHR, социальные детерминанты здоровья (SDoH) и геномные данные. Разработанная для поддержки персонализированных вмешательств и стратификации населения, эта платформа направлена на повышение справедливости в отношении здоровья и улучшение общих результатов лечения. Эта инициатива укрепляет лидерство Optum в области инноваций в здравоохранении на основе данных

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.