Global Postmenopausal Osteoporosis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.24 Billion

USD

16.75 Billion

2025

2033

USD

12.24 Billion

USD

16.75 Billion

2025

2033

| 2026 –2033 | |

| USD 12.24 Billion | |

| USD 16.75 Billion | |

| % | |

|

Глобальный рынок постменопаузального остеопороза, по типу лечения (витамин D, бисфосфонаты, кальцитонин, таблетки заместительной гормональной терапии, антагонист эстрогена, паратиреоидный гормон, комбинированная терапия и другие), маршрут администрирования (оральный, парентеральный и другие), конечные пользователи (больницы, домашняя больница, специализированные клиники и другие), канал распределения (больничная аптека, онлайн-аптека и розничная аптека) - тенденции и прогноз до 2033 года

Рынок постменопаузального остеопорозаОбзор

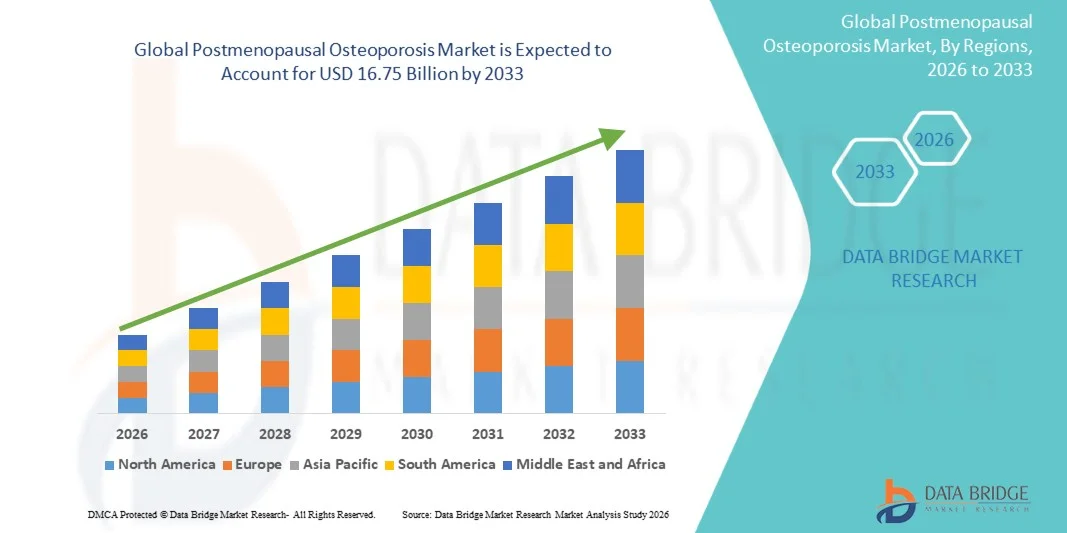

Рынок постменопаузального остеопороза был оценен в12,24 млрд долларов в 2025 годуи, по прогнозам, достигнет16,75 млрд долларов к 2033 годуРастущий в aCAGR 4.00% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью остеопороза среди пожилых женщин, повышением осведомленности о здоровье костей и постоянными достижениями в терапевтических вариантах, направленных на предотвращение переломов и долгосрочное лечение заболеваний.

Растущее глобальное гериатрическое женское население в сочетании с гормональными изменениями, связанными с менопаузой, которые ускоряют потерю плотности костной ткани, значительно увеличивает спрос на эффективные методы лечения остеопороза. Кроме того, правительственные инициативы по скринингу, улучшенные диагностические технологии и более широкий доступ к антирезорбтивной и анаболической терапии способствуют ранней диагностике и вмешательству. Биологические препараты, таргетная терапия и схемы лечения, благоприятные для пациентов, все чаще принимаются во всех системах здравоохранения, поддерживая лучшее соблюдение режима лечения и улучшенные клинические результаты при одновременном снижении бремени переломов, связанных с остеопорозом.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке постменопаузального остеопороза с самой большой долей доходов в 39,12% в 2025 году, чему способствовали высокая распространенность остеопороза, высокие расходы на здравоохранение, широко распространенные программы скрининга и благоприятная политика возмещения.

- Сегмент бисфосфонатов возглавил рынок с долей 38,64% в 2025 году, что обусловлено его давней ролью в качестве лечения остеопороза в постменопаузе и доказанной эффективностью в снижении риска переломов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с CAGR 5,3% с 2026 по 2033 год, чему способствуют быстро стареющее женское население, улучшение доступа к здравоохранению, повышение осведомленности о здоровье костей и расширение показателей диагностики остеопороза в Китае, Индии и Японии.

- Паратиреоидный гормон является наиболее быстро растущим типом лечения, который, по прогнозам, регистрирует CAGR в 5,9%, что отражает всплеск спроса на анаболические методы лечения, которые активно стимулируют образование новых костей, а не просто замедляют потерю костной массы.

- Сегмент ротовой полости доминировал в категории введения с долей дохода 57,46% в 2025 году, чему способствовало широкое использование пероральных бисфосфонатов и других лекарств от остеопороза в качестве основных вариантов лечения.

- На долю больниц приходится 46,82% рынка, что обусловлено большим объемом диагностики остеопороза, началом лечения и процедурами лечения переломов, выполняемыми в больницах.

- Сегмент Parenteral является самой быстрорастущей категорией программного обеспечения с CAGR 5,4%, что обусловлено растущим внедрением биологических препаратов, моноклональных антител и анаболических методов лечения остеопороза, вводимых с помощью инъекций.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 12,24 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $16,75 млрд

- Прогноз CAGR (2026–2033): 4,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок постменопаузального остеопорозаСегментация

|

Атрибуты |

Постменопаузальный остеопороз КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Amgen Inc.(США) •Эли Лилли и компания(США) •Merck & Co., Inc.(США) •Компания Pfizer Inc(США) •AbbVie Inc.(США) Radius Health, Inc. (США) Viatris Inc. (США) Organon & Co. (США) Theramex (Великобритания) UCB (Бельгия) Novartis AG (Швейцария) F. Hoffmann-La Roche Ltd (Швейцария) Sandoz AG (Швейцария) Bayer AG (Германия) STADA Arzneimittel AG (Германия) Daiichi Sankyo Company, Limited (Япония) Takeda Pharmaceutical Company Limited (Япония) Teva Pharmaceutical Industries Ltd. (Израиль) Zydus Lifesciences Limited (Индия) Dr. Reddy’s Laboratories Ltd. (Индия) |

|

Рыночные возможности |

· Расширение анаболической и костной терапии Растущее внедрение программ оценки риска переломов с помощью ИИ и скрининга остеопороза Повышение осведомленности о остеопорозе и развитие инфраструктуры здравоохранения в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Постменопаузальный остеопороз тенденции рынка

Тенденция: растущее принятие биологических и костно-строительных методов лечения

Медицинские работники все чаще применяют биологические и анаболические методы лечения остеопороза для улучшения плотности костей, снижения риска переломов и удовлетворения неудовлетворенных потребностей в лечении среди женщин в постменопаузе с высоким риском. Интеграция персонализированных стратегий лечения позволяет более эффективно управлять болезнями и поддерживает долгосрочные результаты лечения пациентов. Больницы и специализированные клиники также используют передовые терапевтические возможности для лечения тяжелых случаев остеопороза с помощью основанных на фактических данных протоколов, в то время как инновации в целевых методах лечения создают подходы к лечению, которые тесно связаны с индивидуальными профилями риска пациентов.

Например, в мае 2024 года Амген подчеркнул продолжающееся внедрение Prolia (деносумаб) и Evenity (ромосозумаб) на мировых рынках, поддерживая профилактику переломов и управление здоровьем костей у пациентов с постменопаузальным остеопорозом.

Динамика рынка постменопаузального остеопороза

Ключевой фактор рынка: растущая распространенность остеопороза среди стареющих женщин

Быстрый рост стареющего женского населения и увеличение продолжительности жизни создали существенный спрос на эффективные методы лечения остеопороза, которые могут снизить риск переломов, сохранить мобильность и улучшить качество жизни. Фармацевтические производители, поставщики медицинских услуг и организации общественного здравоохранения расширяют программы управления остеопорозом в качестве основного компонента стратегий профилактического здравоохранения, поддерживая раннее вмешательство, улучшая приверженность лечению и уменьшая долгосрочное бремя остеопоротических переломов.

Например, в октябре 2023 года Международный фонд остеопороза сообщил, что остеопороз и переломы хрупкости продолжают расти во всем мире из-за старения населения, усиливая спрос на долгосрочные решения для лечения остеопороза.

Ключевое ограничение/вызов: Долгосрочная приверженность лечению и проблемы устойчивости к лекарствам

Значительная сдержанность на рынке остеопороза в постменопаузе — это проблема поддержания долгосрочной приверженности пациентов назначенным методам лечения. Многие схемы лечения требуют длительных периодов введения, регулярного мониторинга и постоянных изменений образа жизни, создавая барьеры для устойчивого соблюдения. Бремя лечения распространяется на проблемы, связанные с побочными эффектами, графиками дозирования и показателями прекращения лечения, что затрудняет лечение заболеваний для медицинских работников и пациентов, ищущих последовательные терапевтические результаты в различных условиях ухода. Например, в январе 2024 года результаты, опубликованные Национальным фондом остеопороза, выявили устойчивые тенденции прекращения приема лекарств среди пациентов с остеопорозом, что отражает более широкие проблемы приверженности, влияющие на долгосрочную эффективность лечения.

Ключевые возможности рынка: расширение программ раннего скрининга и оценки риска переломов

Расширение инициатив по скринингу остеопороза открывает значительные рыночные возможности. Передовые диагностические технологии могут поддерживать раннее выявление заболеваний, улучшать стратификацию риска переломов и обеспечивать своевременное терапевтическое вмешательство в более широких группах пациентов. Развитие цифровых платформ здравоохранения и интегрированных путей оказания медицинской помощи способствует дальнейшему улучшению доступа к услугам по управлению остеопорозом, открывая возможности для роста на недостаточно обслуживаемых рынках в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке. Например, в апреле 2024 года Hologic продолжила расширять доступ к технологиям оценки денситометрии костей и остеопороза, поддерживая более ранние стратегии диагностики и профилактического лечения женщин в постменопаузе во всем мире.

Рынок постменопаузального остеопороза

Рынок постменопаузального остеопороза сегментирован на основе типа лечения, пути введения, конечных пользователей и канала распределения.

- Тип лечения

На основе типа лечения рынок постменопаузального остеопороза подразделяется на витамин D, бисфосфонаты, кальцитонин, таблетки заместительной гормональной терапии, антагонист эстрогена, паратиреоидный гормон, комбинированную терапию и другие. Сегмент бисфосфонатов доминировал на рынке с долей 38,64% в 2025 году, благодаря своей давно установленной роли в качестве первой линии лечения постменопаузального остеопороза и доказанной эффективности в снижении риска переломов. Эти препараты широко назначаются из-за их доступности, обширных клинических данных и широкой доступности на развитых и развивающихся рынках. Сильное знакомство с врачом и включение в основные руководящие принципы лечения остеопороза также поддерживают их широкое распространение. Сегмент также выигрывает от наличия как фирменных, так и генерических составов, что повышает доступность для пациентов. Удобство устного администрирования и благоприятная политика возмещения способствуют высоким показателям использования. Продолжающееся использование в долгосрочном лечении остеопороза укрепляет его доминирующее положение на мировом рынке.

Сегмент паратиреоидных гормонов, по прогнозам, будет иметь самый быстрый рост на уровне CAGR 5,9% с 2026 по 2033 год, что обусловлено растущим спросом на анаболические методы лечения, которые активно стимулируют образование новых костей, а не просто замедляют потерю костной массы. Эти методы лечения набирают обороты среди пациентов с тяжелым остеопорозом и пациентов с высоким риском переломов. Растущая осведомленность о преимуществах лечения костного строительства способствует принятию врача во всем мире. Достижения в области разработки биологических препаратов и расширение клинических данных укрепляют доверие к этим методам лечения. Рост расходов на здравоохранение и улучшение доступа к специализированным методам лечения остеопороза также способствуют росту. Кроме того, ожидается, что увеличение внимания к персонализированной медицине и улучшение результатов лечения пациентов ускорит расширение сегмента в течение прогнозируемого периода.

- По маршруту администрации

На основе пути введения рынок постменопаузального остеопороза сегментирован на оральный, парентеральный и другие. Оральный сегмент лидировал на рынке с долей 57,46% в 2025 году, что обусловлено широким использованием пероральных бисфосфонатов и других лекарств от остеопороза в качестве основных вариантов лечения. Оральная терапия предлагает удобство, простоту самоуправления и более низкие затраты на лечение по сравнению с инъекционными альтернативами. Высокое принятие пациентов и обширная доступность через розничные и больничные аптеки способствуют росту сегмента. Врачи часто назначают пероральные препараты для лечения остеопороза на ранней стадии из-за установленных профилей безопасности и эффективности. Сегмент также выигрывает от значительного покрытия расходов и наличия непатентованных лекарственных средств. Его пригодность для длительной терапии по-прежнему делает пероральное введение предпочтительным способом во всем мире.

Ожидается, что в парентеральном сегменте будет наблюдаться самый быстрый рост CAGR на 5,4% с 2026 по 2033 год, чему способствует растущее принятие биопрепаратов, моноклональных антител и анаболических методов лечения остеопороза, вводимых с помощью инъекций. Эти методы лечения обеспечивают повышенную эффективность для пациентов с высоким риском переломов и тех, кто не реагирует адекватно на пероральные препараты. Растущее предпочтение врачей для таргетной терапии поддерживает спрос в специализированных учреждениях. Улучшения в препаратах для инъекций и программах приверженности пациентов еще больше ускоряют поглощение. Расширение доступа к современным методам лечения остеопороза в странах с развивающейся экономикой способствует росту рынка. Кроме того, ожидается, что повышение осведомленности о профилактике переломов усилит спрос на парентеральную терапию в ближайшие годы.

- конечными пользователями

На базе конечных пользователей рынок постменопаузального остеопороза подразделяется на больницы, домашнюю помощь, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке с долей 46,28% в 2025 году из-за большого объема диагностики остеопороза, начала лечения и процедур лечения переломов, выполняемых в больницах. Больницы предоставляют комплексную помощь, поддерживаемую передовыми диагностическими технологиями, междисциплинарными группами лечения и доступом к специализированным методам лечения. Наличие служб оценки плотности костной ткани и программ профилактики переломов еще больше повышает их роль в лечении заболеваний. Пациенты с тяжелым остеопорозом и сложными заболеваниями часто получают лечение через больничные пути ухода. Сильные механизмы возмещения расходов и интеграция со специализированными отделами поддерживают дальнейшее использование. В результате, больницы остаются ведущим сегментом конечного пользователя во всем мире.

Сегмент Homecare, по прогнозам, будет расти самыми быстрыми темпами с CAGR 5,6% с 2026 по 2033 год, что обусловлено растущим предпочтением ухода за пациентами и долгосрочного лечения заболеваний за пределами традиционных медицинских учреждений. Достижения в области самоуправляемой терапии и технологий удаленного мониторинга пациентов делают уход за остеопорозом на дому более осуществимым и эффективным. Пожилые пациенты все чаще предпочитают услуги по уходу на дому из-за удобства и сокращения посещений больниц. Системы здравоохранения также продвигают домашние модели лечения для снижения общих расходов на уход. Растущая осведомленность о приверженности лекарствам и профилактической помощи поддерживает расширение сегмента. Ожидается, что растущее внедрение решений в области телемедицины и цифрового здравоохранения еще больше ускорит рост в этом сегменте.

- Дистрибьюторский канал

На основе канала дистрибуции рынок постменопаузального остеопороза сегментирован в больничную аптеку, онлайн-аптеку и розничную аптеку. Сегмент розничной аптеки составил самую большую долю рынка в 48,83% в 2025 году, чему способствовала широкая доступность лекарств от остеопороза и высокая доступность для потребителей. Розничные аптеки служат основным каналом дозирования для лечения остеопороза полости рта и долгосрочных рецептурных заправок. Их обширное географическое присутствие позволяет пациентам получать доступ к лекарствам удобно и последовательно. Фармацевтическое консультирование и услуги по управлению лекарствами еще больше повышают приверженность лечению. Наличие общих формулировок и рецептов на основе возмещения также способствует доминированию сегмента. Интеграция в распределительные сети здравоохранения продолжает поддерживать лидерство на рынке.

Сегмент онлайн-аптек, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 6,2% с 2026 по 2033 год, что обусловлено растущей цифровизацией медицинских услуг и растущими предпочтениями потребителей в отношении удобных вариантов покупки лекарств. Онлайн-платформы обеспечивают легкий доступ к лечению остеопороза, услугам доставки на дом и конкурентным структурам ценообразования. Растущее проникновение интернета и внедрение смартфонов поддерживают расширение как на развитых, так и на развивающихся рынках. Пациенты, страдающие хроническими заболеваниями, все чаще используют онлайн-аптеки для повторных рецептурных потребностей. Улучшения в области регулирования и безопасные цифровые платежные системы еще больше укрепляют доверие потребителей. Ожидается, что растущее внедрение платформ электронной аптеки значительно увеличит рост сегмента в течение прогнозируемого периода.

Постменопаузальный остеопороз Региональный анализ рынка

Северная Америка доминировала на рынке постменопаузального остеопороза с самой большой долей доходов в 39,12% в 2025 году, чему способствовали высокая распространенность остеопороза, высокие расходы на здравоохранение, широко распространенные программы скрининга и благоприятная политика возмещения. Регион также выигрывает от широко распространенных программ скрининга остеопороза, благоприятной политики возмещения и широкого внедрения передовых биологических и анаболических методов лечения. Растущая распространенность остеопороза среди пожилых женщин, растущие инициативы по профилактике переломов и расширение доступа к диагностическим услугам по плотности костной ткани продолжают стимулировать спрос на лечение. Растущее внимание к ранней диагностике, персонализированным подходам к лечению и долгосрочному лечению заболеваний продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Постменопаузальный остеопороз в США Market Insight

Рынок постменопаузального остеопороза в США демонстрирует сильный рост из-за растущей распространенности остеопороза среди пожилых женщин, повышения осведомленности о здоровье костей и расширения доступа к расширенным вариантам лечения. Хорошо налаженная инфраструктура здравоохранения страны, наряду с растущим внедрением биологических препаратов, анаболических методов лечения и программ профилактики переломов, стимулирует спрос в больницах, специализированных клиниках и учреждениях по уходу на дому. Кроме того, растущий акцент на ранней диагностике, рутинном скрининге плотности костной ткани и долгосрочном лечении заболеваний ускоряет внедрение лечения среди поставщиков медицинских услуг и групп пациентов.

Европейский рынок постменопаузального остеопороза

Европейский рынок постменопаузального остеопороза остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, повышение осведомленности о профилактике остеопороза и высокий спрос на передовые терапевтические решения. Широкое использование программ скрининга плотности костной ткани, биологических методов лечения и инструментов оценки риска переломов поддерживает расширение рынка по всему региону. Увеличение инвестиций в исследования остеопороза в сочетании с благоприятной политикой возмещения и быстрым старением женского населения продолжают способствовать внедрению методов лечения остеопороза по всей Европе.

Великобритания Postmenopausal Osteoporosis Market Insight

Рынок постменопаузального остеопороза в Великобритании переживает устойчивый рост, чему способствует повышение осведомленности о здоровье костей, расширение инициатив по скринингу остеопороза и расширение доступа к инновационным вариантам лечения. Увеличение инвестиций в программы профилактического здравоохранения и растущий спрос на эффективные стратегии профилактики переломов способствуют росту рынка. Кроме того, интеграция цифровых технологий здравоохранения, решений для мониторинга пациентов и основанных на фактических данных методов лечения повышает эффективность управления заболеваниями, позиционируя Великобританию как ключевой рынок для лечения остеопороза и инноваций.

Германия Postmenopausal Osteoporosis Market Insight

Рынок постменопаузального остеопороза в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному присутствию фармацевтической промышленности и растущему внедрению методов лечения остеопороза следующего поколения. Медицинские работники, специализированные клиники и исследовательские учреждения все чаще используют передовые диагностические инструменты и целевые методы лечения остеопороза. Непрерывные достижения в области биологии, технологий оценки плотности костной ткани и персонализированных подходов к лечению, наряду с сильным акцентом правительства на здоровое старение и профилактику переломов, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок постменопаузального остеопороза

Ожидается, что рынок постменопаузального остеопороза в Азиатско-Тихоокеанском регионе будет быстро расти благодаря увеличению продолжительности жизни, расширению доступа к здравоохранению и повышению осведомленности об управлении остеопорозом в таких странах, как Китай, Индия и Япония. Растущая осведомленность о здоровье костей, растущее принятие передовых вариантов лечения и растущий спрос на доступные и эффективные методы лечения поддерживают расширение регионального рынка. Кроме того, растущее бремя возрастных заболеваний костей и расширение инфраструктуры здравоохранения ускоряют внедрение лечения остеопороза как среди городского, так и сельского населения.

Японский рынок постменопаузального остеопороза

Японский рынок постменопаузального остеопороза постоянно растет из-за растущей распространенности остеопороза среди пожилых женщин, увеличения инвестиций в здравоохранение и расширения инициатив по профилактике остеопороза. Фармацевтические компании, поставщики медицинских услуг и исследовательские учреждения все чаще внедряют передовые методы лечения и диагностические технологии для профилактики переломов и лечения заболеваний. Более того, растущая интеграция цифровых решений в области здравоохранения и акцент страны на здоровое старение и улучшение качества жизни также способствуют росту рынка.

Китай Postmenopausal Osteoporosis Market Insight

Китайский рынок постменопаузального остеопороза быстро растет, что обусловлено увеличением старения населения, расширением инфраструктуры здравоохранения и растущим вниманием правительства к осведомленности о остеопорозе и ранней диагностике. Растущее внедрение биологических методов лечения и передовых решений в области управления здоровьем костей в больницах и специализированных медицинских центрах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в модернизацию здравоохранения, повышение осведомленности о профилактике переломов и быстрое улучшение диагностических возможностей позиционируют Китай как один из самых быстрорастущих рынков для лечения остеопороза в постменопаузе во всем мире.

Доля рынка постменопаузального остеопороза

Индустрию постменопаузального остеопороза в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Amgen Inc. (США)

- Eli Lilly & Company (США)

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- AbbVie Inc. (США)

- Radius Health, Inc. (США)

- Viatris Inc. (США)

- Organon & Co. (США)

- Theramex (Великобритания)

- UCB (Бельгия)

- Novartis AG (Швейцария)

- Hoffmann-La Roche Ltd (Швейцария)

- Sandoz AG (Швейцария)

- Bayer AG (Германия)

- STADA Arzneimittel AG (Германия)

- Daiichi Sankyo Company, Limited (Япония)

- Takeda Pharmaceutical Company Limited (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Zydus Lifesciences Limited (Индия)

- Reddy’s Laboratories Ltd. (Индия)

Последние события на рынке постменопаузального остеопороза

- В ноябре 2025 года Teva Pharmaceuticals получила разрешение Европейского агентства по лекарственным средствам (EMA) на маркетинг Ponlimsi (биоаналог деносумаба), биоаналог Prolia, показанный для женщин в постменопаузе с остеопорозом с высоким риском переломов. Ожидается, что одобрение расширит доступ пациентов к экономически эффективным методам лечения остеопороза по всей Европе, одновременно увеличивая конкуренцию на рынке костной терапии.

- В мае 2024 года Сандоз объявил, что Европейская комиссия одобрила Jubbonti (биоаналог деносумаба) для показаний к остеопорозу и заболеваниям костей. Утверждение укрепляет доступность более дешевых биологических альтернатив для лечения остеопороза и поддерживает более широкий доступ к методам профилактики переломов для женщин в постменопаузе на европейских рынках.

- В апреле 2024 года 16 Bit Inc. объявила, что FDA США предоставило разрешение на маркетинг De Novo для RhoTM, программной платформы с поддержкой ИИ, предназначенной для идентификации пациентов с низкой минеральной плотностью костной ткани из стандартных рентгеновских лучей. Технология направлена на улучшение скрининга остеопороза и раннего выявления, помогая медицинским работникам выявлять женщин в постменопаузе высокого риска до возникновения переломов.

- В апреле 2023 года Zydus Lifesciences получила окончательное одобрение FDA США на трансдермальную систему эстрадиола USP (0,014 мг/сут), показанную для профилактики постменопаузального остеопороза. Одобрение расширило портфолио женского здоровья компании и предоставило дополнительный терапевтический вариант на основе гормонов для профилактики остеопороза среди женщин в постменопаузе.

- В декабре 2022 года Radius Health объявила, что Европейская комиссия одобрила ELADYNOS (абалопаратид) для лечения остеопороза у женщин в постменопаузе с повышенным риском переломов. В качестве костообразующей анаболической терапии ELADYNOS предлагает новый вариант лечения, направленный на снижение риска переломов и улучшение плотности костей у женщин с тяжелым остеопорозом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.