Global Powertrain Market

Размер рынка в млрд долларов США

CAGR :

%

USD

812.20 Billion

USD

2,554.52 Billion

2024

2032

USD

812.20 Billion

USD

2,554.52 Billion

2024

2032

| 2025 –2032 | |

| USD 812.20 Billion | |

| USD 2,554.52 Billion | |

| % | |

|

Сегментация мирового рынка силовых агрегатов по типу (платное ПО, бесплатное ПО), компоненту (решение, услуги), конечному использованию (прямая трансляция, медиа и развлечения), применению (профессиональные пользователи, непрофессиональные пользователи) — тенденции отрасли и прогноз до 2032 г.

Размер рынка силовых агрегатов

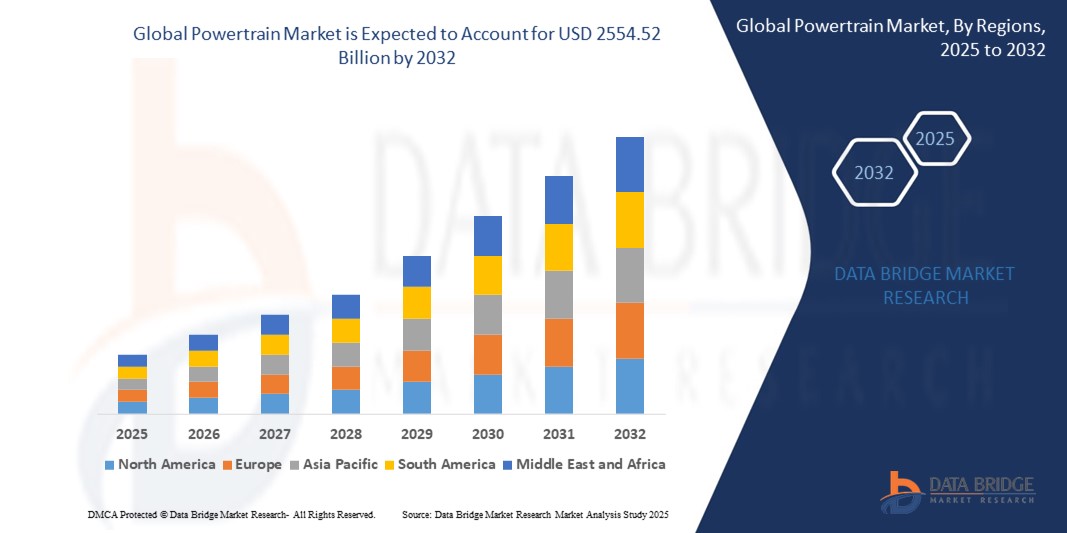

- Объем мирового рынка силовых агрегатов оценивается в 812,20 млрд долларов США в 2024 году и, как ожидается, достигнет 2554,52 млрд долларов США к 2032 году при среднегодовом темпе роста 15,40% в течение прогнозируемого периода .

- Быстрое расширение автомобильного сектора, особенно на развивающихся рынках, таких как Азиатско-Тихоокеанский регион, значительно увеличивает спрос на системы трансмиссии. Урбанизация, рост располагаемых доходов и рост числа владельцев транспортных средств являются основными факторами этого роста.

- Строгие мировые нормы выбросов и экологические требования заставляют производителей разрабатывать более чистые и эффективные силовые агрегаты. Давление со стороны регулирующих органов стимулирует инновации в области гибридных и электрических силовых агрегатов для снижения углеродного следа транспортных средств.

Анализ рынка силовых агрегатов

- Производители роскошных спорткаров осваивают электрификацию. Такие бренды, как Porsche, Maserati и Audi, представляют высокопроизводительные электрические модели, такие как Porsche Taycan Turbo GT, привлекая состоятельных покупателей, ищущих экологичные технологии без ущерба для производительности.

- Достижения в области технологий трансмиссии формируют будущее мобильности. Платформа Global Intelligent New Energy Architecture (GEA) компании Geely иллюстрирует эту тенденцию, интегрируя ИИ, электрификацию и интеллектуальное подключение, поддерживая различные типы энергии, включая аккумуляторные электрические и гибридные системы.

- Эти тенденции указывают на динамичный и развивающийся ландшафт силовых агрегатов, в котором электрификация, технологические инновации и региональные стратегии играют ключевую роль в формировании будущего автомобильной промышленности.

- Азиатско-Тихоокеанский регион доминирует на рынке силовых агрегатов с наибольшей долей выручки в 43,06% в 2024 году из-за глобального сдвига в сторону электрификации, включая гибридные и аккумуляторные электромобили (BEV), что трансформирует ландшафт силовых агрегатов. Потребители и правительства в равной степени настаивают на более экологичных альтернативах, ускоряя принятие технологий электрических силовых агрегатов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке силовых агрегатов, поскольку цены на топливо и экологическая осведомленность привели к тому, что потребители стали отдавать предпочтение автомобилям с более высокой топливной экономичностью. Этот спрос побуждает автопроизводителей инвестировать в передовые технологии силовых агрегатов, которые обеспечивают улучшенный пробег и меньшие выбросы.

- Сегмент гибридных и подключаемых гибридных автомобилей доминирует на рынке силовых агрегатов с долей рынка 18,3% в 2024 году, что обусловлено такими инновациями, как непосредственный впрыск, турбонаддув, изменение фаз газораспределения, легкие материалы и интеллектуальные системы управления силовыми агрегатами, которые повышают как производительность, так и эффективность. Интеграция ИИ и Интернета вещей еще больше оптимизирует адаптивность и отзывчивость силовых агрегатов.

Область применения отчета и сегментация рынка силовых агрегатов

|

Атрибуты |

Анализ рынка силовых агрегатов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка силовых агрегатов

« Электрификация и гибридизация стимулируют развитие рынка »

- Основной и ускоряющейся тенденцией на мировом рынке силовых агрегатов является быстрый переход к электрификации и гибридизации. Автопроизводители все чаще интегрируют электрические и гибридные силовые агрегаты, чтобы соответствовать строгим нормам выбросов и потребительскому спросу на экологичные автомобили. Этот переход фундаментально меняет конкурентную среду, поскольку ведущие производители вкладывают значительные средства в аккумуляторные технологии, электродвигатели и передовые системы управления.

- Конвергенция технологий силовых агрегатов с цифровыми платформами и экосистемами подключенных транспортных средств повышает как производительность, так и удобство для пользователя. Современные силовые агрегаты теперь часто интегрируются с телематикой транспортных средств, системами предиктивного обслуживания и управлением энергией на основе искусственного интеллекта. Это позволяет осуществлять мониторинг в реальном времени, удаленную диагностику и оптимизировать потребление энергии, способствуя более плавному и интеллектуальному вождению.

- Производители разрабатывают модульные платформы силовых агрегатов, которые могут вмещать ряд систем движения — от двигателей внутреннего сгорания до подключаемых гибридов и полностью электрических. Такая гибкость позволяет автопроизводителям быстро адаптироваться к меняющимся требованиям рынка и нормативным требованиям, а также оптимизировать производство и сокращать расходы.

- В настоящее время на рынке доминирует Азиатско-Тихоокеанский регион, поддерживаемый потребителями, которые все чаще ищут автомобили, предлагающие превосходную динамику вождения, включая отзывчивое ускорение и плавную подачу мощности.

- Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом, где альянсы между автопроизводителями, технологическими компаниями и поставщиками способствуют разработке решений для силовых агрегатов следующего поколения, позволяя компаниям использовать общий опыт и более эффективно выходить на новые рынки.

Динамика рынка силовых агрегатов

Водитель

«Переход к электрификации и ужесточению норм выбросов»

- В мировой автомобильной промышленности наблюдается значительный переход к электрифицированным силовым агрегатам, включая гибридные автомобили, подключаемые гибриды и электромобили на аккумуляторных батареях, что обусловлено все более строгими нормами выбросов и государственными стимулами.

- Например, в начале 2025 года Volkswagen объявил о запуске своей модульной платформы электропривода следующего поколения (MEB+), которая обеспечит более высокую эффективность и увеличенный запас хода для его линейки электромобилей, в ответ на запрет ЕС на продажу новых автомобилей с двигателями внутреннего сгорания (ДВС) с 2035 года.

- Передовые технологии силовых агрегатов, такие как интегрированные электроприводы и высокоэффективные трансмиссии, позволяют автопроизводителям соответствовать нормативным требованиям, обеспечивая при этом улучшенные эксплуатационные характеристики транспортных средств и более низкую совокупную стоимость владения.

- Эта тенденция ускоряет инвестиции в исследования и разработки, а также стратегическое сотрудничество между OEM-производителями и поставщиками технологий с целью разработки масштабируемых и гибких решений в области силовых агрегатов для различных сегментов транспортных средств.

Сдержанность/Вызов

« Высокие затраты на разработку и инфраструктурные ограничения »

- Разработка и интеграция современных систем силовых агрегатов, особенно электрифицированных и гибридных архитектур, требуют значительных капиталовложений в НИОКР, переоснащение производства и повышение квалификации рабочей силы.

- Например, компания Ford Motor Company сообщила о временном замедлении темпов выпуска силовых агрегатов для электромобилей из-за роста стоимости сырья для аккумуляторов и необходимости заключения новых партнерских соглашений с поставщиками для обеспечения поставок важнейших полезных ископаемых.

- Высокая первоначальная стоимость электрифицированных силовых агрегатов в сочетании с ограниченной инфраструктурой зарядных станций на развивающихся рынках создает проблему для их массового внедрения на рынке, особенно в регионах, чувствительных к затратам.

- Кроме того, сложность интеграции новых технологий силовых агрегатов с устаревшими автомобильными платформами может привести к возникновению технических трудностей, увеличению сроков разработки и повышению гарантийных рисков, что может повлиять на прибыльность и конкурентоспособность на рынке.

Масштаб рынка силовых агрегатов

Рынок сегментирован по типу транспортного средства, типу привода транспортного средства, классу транспортного средства, компоненту, типу трансмиссии, каналам продаж.

- По типу транспортного средства

На основе типа транспортного средства рынок силовых агрегатов сегментируется на гибридные и подключаемые гибридные транспортные средства, аккумуляторные электромобили, 48-вольтовые мягкие гибридные транспортные средства, полностью ячеистые электромобили, пассажирские и коммерческие транспортные средства. Сегмент гибридных и подключаемых гибридных транспортных средств доминирует в наибольшей доле выручки рынка в 38,3% в 2024 году, что обусловлено возможностями для разработки силовых агрегатов и решений для вторичного рынка, адаптированных к местным потребностям.

Ожидается, что сегмент аккумуляторных электромобилей продемонстрирует самые высокие темпы роста в 16,7% в период с 2025 по 2032 год, чему будут способствовать альянсы между автопроизводителями, технологическими компаниями и поставщиками, способствующие разработке решений для силовых агрегатов следующего поколения, что позволит компаниям использовать общий опыт и эффективнее выходить на новые рынки.

- По типу привода транспортного средства

На основе типа привода транспортного средства рынок силовых агрегатов сегментируется на передний привод, задний привод, полный привод. Сегмент переднего привода занимал самую большую долю рынка в 2024 году, что обусловлено ростом модульных архитектур транспортных средств, которые могут работать на нескольких типах топлива (например, бензин, гибрид, электричество), что дает автопроизводителям гибкость для адаптации к меняющимся нормативным и потребительским требованиям.

Ожидается, что сегмент автомобилей с задним приводом продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать модульные и гибкие платформы.

- По классу транспортного средства

На основе класса транспортного средства рынок силовых агрегатов сегментируется на средний ценовой сегмент, люксовый сегмент. Средний ценовой сегмент удерживал наибольшую долю выручки рынка в 2024 году, что обусловлено растущим спросом на автоматизированные трансмиссии.

Ожидается, что сегмент класса люкс продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено фокусом на сокращении затрат и масштабируемости.

- По компоненту

На основе компонентов рынок силовых агрегатов сегментирован на аккумулятор, силовой электронный контроллер, двигатель/генератор, преобразователь, трансмиссию, бортовое зарядное устройство, модуль привода электромобиля, модель распределения мощности электромобиля, тепловые системы электромобиля. Сегмент аккумуляторов занимал самую большую долю рынка доходов в 2024 году, что обусловлено такими инновациями, как прямой впрыск, турбонаддув, изменение фаз газораспределения, легкие материалы и интеллектуальные системы управления силовыми агрегатами, которые повышают как производительность, так и эффективность. Интеграция ИИ и Интернета вещей еще больше оптимизирует адаптивность и отзывчивость силовых агрегатов.

Ожидается, что сегмент контроллеров электропитания будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, обусловленный глобальным сдвигом в сторону электрификации, включая гибридные и аккумуляторные электромобили (BEV), что трансформирует ландшафт силовых агрегатов. Потребители и правительства в равной степени настаивают на более экологичных альтернативах, ускоряя принятие технологий электрических силовых агрегатов.

- По типу трансмиссии

На основе типа силового агрегата рынок силовых агрегатов сегментируется на силовые агрегаты BEV, силовые агрегаты MHEV, последовательные гибридные силовые агрегаты, параллельные гибридные силовые агрегаты, последовательно-параллельные гибридные силовые агрегаты. Сегмент силовых агрегатов BEV занимал самую большую долю рынка по доходам в 2024 году, что обусловлено ростом цен на топливо и заботой об окружающей среде, что привело к тому, что потребители стали отдавать приоритет автомобилям с более высокой топливной экономичностью. Этот спрос побуждает автопроизводителей инвестировать в передовые технологии силовых агрегатов, которые обеспечивают улучшенный пробег и меньшие выбросы.

Ожидается, что сегмент силовых агрегатов MHEV будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено такими инновациями, как непосредственный впрыск, турбонаддув, изменение фаз газораспределения, легкие материалы и интеллектуальные системы управления силовыми агрегатами, которые повышают как производительность, так и эффективность. Интеграция ИИ и IoT еще больше оптимизирует адаптивность и отзывчивость силовых агрегатов.

- По каналам продаж

На основе каналов продаж рынок силовых агрегатов сегментируется на OEM и Aftermarket. Сегмент OEM занимал самую большую долю рынка по доходам в 2024 году, что обусловлено Многие правительства предлагают субсидии, налоговые льготы и стимулы для разработки и покупки малоэмиссионных и электромобилей. Такая политика побуждает производителей ускорить переход на передовые системы силовых агрегатов.

Ожидается, что сегмент Aftermarket будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, обусловленного тем, что потребители все чаще ищут автомобили, которые предлагают превосходную динамику вождения, включая отзывчивое ускорение и плавную подачу мощности. Это подталкивает производителей разрабатывать силовые агрегаты, которые балансируют производительность с эффективностью.

Региональный анализ рынка силовых агрегатов

- Азиатско-Тихоокеанский регион доминирует на рынке силовых агрегатов с наибольшей долей выручки в 43,06% в 2024 году, что обусловлено расширением на развивающихся рынках.

- Строгие мировые нормы выбросов и экологические требования заставляют производителей разрабатывать более чистые и эффективные силовые агрегаты. Давление со стороны регулирующих органов стимулирует инновации в области гибридных и электрических силовых агрегатов для снижения углеродного следа транспортных средств.

- Глобальный сдвиг в сторону электрификации, включая гибридные и аккумуляторные электромобили (BEV), трансформирует ландшафт силовых агрегатов. Потребители и правительства в равной степени настаивают на более экологичных альтернативах, ускоряя принятие технологий электрических силовых агрегатов.

Обзор рынка силовых агрегатов в Китае

На китайский рынок силовых агрегатов в 2024 году пришлось наибольшая доля выручки в Азиатско-Тихоокеанском регионе — 59%, чему способствовали инициативы по сокращению выбросов.

Обзор европейского рынка силовых агрегатов

Глобальный сдвиг в сторону электрификации, включая гибридные и аккумуляторные электромобили (BEV), трансформирует ландшафт силовых агрегатов. Потребители и правительства в равной степени продвигают более экологичные альтернативы, ускоряя принятие технологий электрических силовых агрегатов, движущих рынок в Европе.

Обзор рынка силовых агрегатов в Великобритании

Ожидается, что рынок силовых агрегатов Великобритании будет расти в течение прогнозируемого периода с заметным среднегодовым темпом роста, обусловленным такими инновациями, как непосредственный впрыск, турбонаддув, изменение фаз газораспределения, легкие материалы и интеллектуальные системы управления силовыми агрегатами, которые повышают как производительность, так и эффективность. Интеграция ИИ и Интернета вещей еще больше оптимизирует адаптивность и отзывчивость силовых агрегатов.

Обзор рынка силовых агрегатов в Германии

Ожидается, что рынок силовых агрегатов Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым Многие правительства предлагают субсидии, налоговые льготы и стимулы для разработки и покупки малоэмиссионных и электрических транспортных средств. Такая политика поощряет производителей ускорить переход к передовым системам силовых агрегатов.

Обзор рынка силовых агрегатов в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский рынок силовых агрегатов, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 17% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено тем, что потребители все чаще ищут автомобили, которые предлагают превосходную динамику вождения, включая отзывчивое ускорение и плавную подачу мощности. Это подталкивает производителей разрабатывать силовые агрегаты, которые балансируют производительность с эффективностью.

Обзор рынка силовых агрегатов Японии

Японский рынок силовых агрегатов набирает обороты благодаря стратегическим альянсам между автопроизводителями, технологическими компаниями и поставщиками, которые способствуют разработке решений в области силовых агрегатов следующего поколения, позволяя компаниям использовать общий опыт и более эффективно выходить на новые рынки.

Обзор рынка силовых агрегатов в США

На рынок силовых агрегатов США пришлась самая большая доля выручки в Северной Америке в 2024 году, что обусловлено ростом модульных архитектур транспортных средств, которые могут работать на разных типах топлива (например, бензин, гибрид, электричество), что дает автопроизводителям гибкость для адаптации к меняющемуся нормативному и потребительскому спросу.

Доля рынка силовых агрегатов

На рынке силовых агрегатов лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Hitachi Astemo, Ltd. (США)

- Magna International Inc (Канада)

- Robert Bosch GmbH (Германия),

- Континенталь АГ (Германия)

- Cummins Inc (США)

- BorgWarner Inc. (США)

- ЦФ Фридрихсхафен АГ (Германия)

- DENSO CORPORATION (Япония)

- DANA TM4 INC., (Канада)

- ВАЛЕО (Франция)

- Mitsubishi Electric Corporation (Япония)

- АККА (Бельгия)

- Рикардо (Великобритания),

- FEV Europe GmbH (Германия)

- ATESTEO GmbH & Co. KG (Германия)

- HORIBA, Ltd. (Япония)

- Applus+ (Испания)

- Intertek Group plc (Великобритания)

- IAV (Германия),

Последние разработки на мировом рынке силовых агрегатов

- В марте 2024 года Cummins открыла новый испытательный центр силовых агрегатов в Дарлингтоне (Великобритания), расширив свои возможности по тестированию современных дизельных, газовых, водородных и аккумуляторно-электрических силовых агрегатов. Этот центр поддерживает разработку более чистых энергетических решений, соответствующих стратегии Cummins Destination Zero™.

- В феврале 2024 года на выставке IAA Transportation 2024 компания Cummins представила концепцию интегрированной трансмиссии с использованием платформ двигателей HELM™, продемонстрировав передовые дизельные, дизель-гибридные и водородные силовые установки с нулевым выбросом углерода.

- В сентябре 2024 года на выставке CES 2024 компания Magna представила свою систему eDrive следующего поколения 800 В, которая обеспечивает улучшенную эффективность, соотношение мощности к весу и плотность крутящего момента. Система обладает уникальной способностью вращаться на 90 градусов вокруг оси привода, что повышает гибкость интеграции.

- В июле 2024 года Magna расширила свое долгосрочное инновационное партнерство с Mercedes-Benz, включив в него производство системы электропривода eDS Duo для совершенно новой электрической модели культового внедорожника Mercedes-Benz.

- В январе 2024 года на выставке IAA Transportation 2024 компания Bosch объявила о реорганизации своего бизнеса коммерческих автомобилей в секторе мобильности, сосредоточившись на разнообразии силовых агрегатов и технологической нейтральности. Новая структура направлена на объединение компетенций для грузовых автомобилей и внедорожных приложений, что повысит эффективность и безопасность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.