Global Powertrain Sensor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.37 Billion

USD

29.14 Billion

2025

2033

USD

23.37 Billion

USD

29.14 Billion

2025

2033

| 2026 –2033 | |

| USD 23.37 Billion | |

| USD 29.14 Billion | |

| % | |

|

Сегментация мирового рынка датчиков силовых агрегатов, по типу датчика для транспортного средства ICE (датчик давления, датчик температуры, датчик скорости, датчик положения и другие), тип топлива (дизель и бензин), подсистема силовых агрегатов (двигатель, передача и выхлоп), тип двигателя (двигатель ICE и двигатель EV), тип транспортного средства (легкое транспортное средство и транспортное средство с тяжелой тягой), тип электрического транспортного средства (BEV, PHEV и FCEV), тип датчика для электрического транспортного средства (датчик скорости, датчик температуры, датчик положения, датчик тока, датчик напряжения и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок датчиков силовых агрегатовОбзор

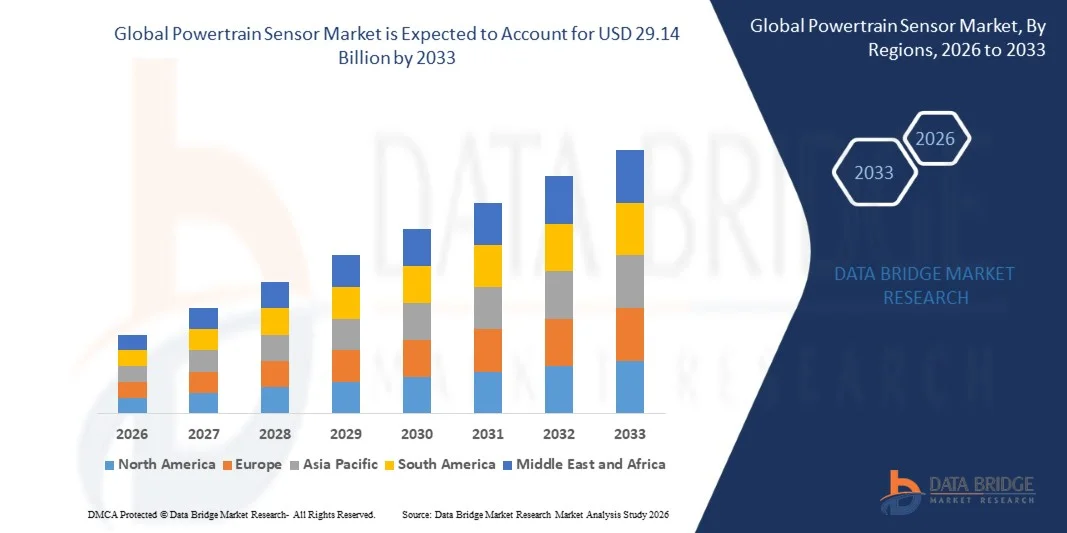

Рынок датчиков силовых агрегатов был оценен в23,37 млрд долларов в 2025 годуи, по прогнозам, достигнет29,14 млрд долларов к 2033 годуРастущий в aCAGR 2,80% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный увеличением электрификации транспортных средств, растущим внедрением передовых систем помощи водителю (ADAS) и растущим спросом на топливную эффективность и контроль выбросов в автомобильных приложениях.

Расширение электрических и гибридных транспортных средств в сочетании со строгими глобальными нормами выбросов значительно расширяет интеграцию передовых датчиков трансмиссии для мониторинга производительности двигателя, эффективности передачи и систем управления батареями в режиме реального времени. Кроме того, постоянные достижения в сенсорных технологиях, таких как датчики давления, датчики температуры и датчики скорости, повышают производительность, надежность и возможности прогнозного обслуживания в сегментах пассажирских и коммерческих транспортных средств.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке датчиков трансмиссии с самой большой долей доходов примерно 34,8% в 2025 году, чему способствовало сильное автомобильное производство, раннее внедрение передовых технологий транспортных средств и строгие правила выбросов. Регион выигрывает от высокого проникновения подключенных и гибридных транспортных средств, что стимулирует спрос на интеллектуальные сенсорные системы для двигателей, трансмиссий и выхлопных газов.

- Ожидается, что рынок датчиков трансмиссии в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста с 2026 по 2033 год, чему способствуют быстрое производство автомобилей, растущая урбанизация и увеличение располагаемых доходов в таких странах, как Китай, Индия и Япония. Регион испытывает сильный спрос как на ICE, так и на электромобили, что приводит к широкомасштабному внедрению датчиков трансмиссии.

- Сегмент датчиков давления занимал самую большую долю рынка примерно в 29,6% в 2025 году, чему способствовало его широкое развертывание в области управления впрыском топлива, мониторинга смазки и оптимизации давления в камерах сгорания. Эти датчики имеют решающее значение для повышения эффективности двигателя, сокращения выбросов и обеспечения соблюдения глобальных нормативных стандартов. Растущая интеграция электронных блоков управления в транспортных средствах ДВС еще больше усиливает спрос на решения для измерения давления.

- Сегмент датчиков температуры, по прогнозам, зарегистрирует самый быстрый рост с CAGR 9,8% с 2026 по 2033 год, чему будет способствовать повышенное внимание к тепловой эффективности двигателя и системам снижения выбросов. Датчики температуры широко используются в системах мониторинга выхлопных газов, системах охлаждения и в системах защиты турбокомпрессоров. Растущий спрос на высокопроизводительные транспортные средства и более строгие нормы выбросов еще больше ускоряют внедрение в автомобильных OEM-производителях.

- Сегмент бензина занимал самую большую долю выручки на рынке примерно 54,3% в 2025 году, что объясняется более высоким мировым производством легковых автомобилей и широким использованием бензиновых двигателей в компактных и средних автомобилях. Бензиновые двигатели все больше полагаются на передовые сенсорные системы для оптимизации сгорания в режиме реального времени и повышения эффективности использования топлива. Кроме того, растущий спрос на городскую мобильность поддерживает доминирование сегмента.

- Сегмент дизельного топлива, по прогнозам, будет неуклонно расти на уровне CAGR 7,9% с 2026 по 2033 год, что обусловлено сильным внедрением коммерческих автомобилей, логистических флотов и дальнемагистральных перевозок. Дизельные двигатели значительно выигрывают от интеграции датчиков для контроля выбросов и повышения топливной эффективности. Повышение нормативного давления на более чистые дизельные технологии также способствует внедрению современных датчиков.

- Сегмент двигателей составил самую большую долю выручки на рынке примерно 46,7% в 2025 году, что обусловлено высокой концентрацией датчиков для управления соотношением воздух-топливо, временем зажигания и оптимизацией производительности двигателя. Современные двигатели все больше зависят от нескольких датчиков для диагностики в режиме реального времени и профилактического обслуживания. Расширение внедрения турбированных и гибридных двигателей еще больше стимулирует рост сегмента.

- Сегмент Exhaust, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,2% с 2026 по 2033 год, чему будет способствовать ужесточение стандартов выбросов, таких как правила Евро и EPA. Датчики выхлопа, такие как датчики кислорода и NOx, играют ключевую роль в системах последующей обработки выбросов. Растущее внедрение каталитических преобразователей и систем селективного каталитического восстановления еще больше стимулирует спрос.

- Сегмент ICE Propulsion в 2025 году занимал самую большую долю на рынке, составив около 71,4%, что обусловлено огромной глобальной базой автомобилей с двигателем внутреннего сгорания. Эти транспортные средства требуют обширной интеграции датчиков для повышения топливной эффективности, управления двигателем и мониторинга выбросов. Несмотря на тенденции к электрификации, транспортные средства ICE продолжают доминировать в глобальных парках, поддерживая спрос на датчики.

- Сегмент EV Propulsion, по прогнозам, зарегистрирует самый быстрый рост на уровне 18,6% с 2026 по 2033 год, что обусловлено быстрой электрификацией и государственными стимулами, поддерживающими электрическую мобильность. Электромобили требуют усовершенствованных датчиков для управления батареей, управления двигателем и терморегуляции. Увеличение инвестиций в инфраструктуру электромобилей и аккумуляторные технологии ускоряют инновации в области датчиков.

- Сегмент легковых автомобилей в 2025 году имел наибольшую долю выручки на рынке, примерно 62,9%, чему способствовали высокие объемы производства легковых автомобилей и легких коммерческих автомобилей. Эти транспортные средства широко используют датчики для управления двигателем, систем безопасности и оптимизации эффективности. Растущее предпочтение потребителей подключенных и экономичных транспортных средств еще больше способствует доминированию.

- Сегмент тяжелых транспортных средств, по прогнозам, вырастет на 8,7% с 2026 по 2033 год, что обусловлено расширением сектора логистики, строительства и грузовых перевозок. Тяжелые приложения требуют надежных датчиков для долговечности в экстремальных условиях эксплуатации. Растущие требования к электрификации парка и соблюдению норм выбросов также способствуют принятию.

- Сегмент BEV занимал самую большую долю рынка в размере 58,2% в 2025 году, чему способствовало сильное глобальное внедрение полностью электрических транспортных средств и государственная политика электрификации. BEV в значительной степени полагаются на сенсорные системы для мониторинга батареи, распределения энергии и теплового контроля. Расширение инфраструктуры зарядки еще больше поддерживает доминирование на рынке.

- Сегмент FCEV, по прогнозам, зафиксирует самый быстрый рост на уровне 21,3% с 2026 по 2033 год, что обусловлено увеличением инвестиций в технологии водородного топлива. Транспортным средствам на топливных элементах требуются специализированные датчики для регулирования потока водорода, контроля давления и мониторинга безопасности. Растущее внедрение в тяжелых и дальних транспортных приложениях ускоряет расширение сегмента.

- Сегмент датчиков температуры занимал самую большую долю на рынке примерно 26,8% в 2025 году, что обусловлено критическим использованием в системах управления температурой батареи и эффективностью электропривода. Эти датчики обеспечивают безопасные условия работы и предотвращают перегрев в высокоэнергетических аккумуляторных батареях. Рост внедрения электромобилей значительно увеличивает спрос на решения для теплового мониторинга.

- Сегмент Current Sensor, по прогнозам, продемонстрирует самый быстрый рост на уровне 19,4% с 2026 по 2033 год, что обусловлено растущей потребностью в точном мониторинге состояния батареи и оптимизации энергопотребления. Современные датчики играют ключевую роль в управлении циклами зарядки и защите электрических компонентов. Растущая сложность силовой электроники EV еще больше способствует внедрению на автомобильных платформах.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 23,37 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 29,14 млрд долларов США

- Прогноз CAGR (2026–2033): 2,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка датчиков силовых агрегатов

|

Атрибуты |

Сенсорный ключ PowertrainОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Continental AG(Германия) |

|

Рыночные возможности |

• Растущее использование электромобилей |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Рынок датчиков силовых агрегатовтенденции

Тенденция: рост электрификации, усовершенствованный контроль выбросов и интеллектуальные системы мониторинга транспортных средств

Растущий спрос на экономичные, низкоэмиссионные и программные транспортные средства ускоряет внедрение передовых датчиков трансмиссии в автомобильных системах. Традиционные методы механического мониторинга заменяются высокоточными электронными датчиками, которые предоставляют данные в режиме реального времени о производительности двигателя, поведении трансмиссии и выбросах выхлопных газов, что позволяет повысить эффективность и соответствие глобальным стандартам выбросов, таким как Евро 6 и Китай VI.

В современных электрических и гибридных транспортных средствах производители интегрируют датчики трансмиссии для мониторинга батареи, измерения крутящего момента и управления температурой, например, на платформах EV от ведущих OEM-производителей, таких как Tesla и BYD, многоточечные датчики температуры и давления встроены в аккумуляторные батареи и трансмиссии для повышения безопасности и продления срока службы компонентов. В автомобилях с двигателем внутреннего сгорания датчики кислорода и датчики NOx широко используются для оптимизации эффективности сгорания и снижения вредных выбросов в режиме реального времени.

Быстрое расширение автономных и подключенных систем транспортных средств также увеличивает спрос на интеллектуальные сенсорные сети, способные поддерживать прогностическую диагностику и оптимизацию производительности в режиме реального времени. Кроме того, промышленные автомобильные испытательные среды и приложения для автоспорта продолжают использовать высокоточные датчики трансмиссии для настройки производительности и оценки долговечности. Растущая валидация в рамках программ автомобильных испытаний в 2025 году по всей Европе, интегрируя датчики давления и скорости на основе MEMS следующего поколения, показала повышение эффективности использования топлива примерно на 5-8% при оптимизированных условиях нагрузки двигателя.

Динамика рынка датчиков силовых агрегатов

Ключевой драйвер рынка: растущий спрос на электрификацию транспортных средств И соблюдение норм выбросов

Производители автомобилей находятся под растущим нормативным и экологическим давлением для сокращения выбросов углерода и повышения эффективности использования топлива, что способствует активному внедрению передовых технологий датчиков трансмиссии. Правительства разных регионов ужесточают нормы выбросов, такие как стандарты Евро-7, которые, как ожидается, будут внедрены в конце 2020-х годов, заставляя OEM-производителей интегрировать высокоточные датчики для мониторинга систем сгорания и выхлопных газов в режиме реального времени.

Автопроизводители, такие как Volkswagen, Toyota и General Motors, все чаще используют многосенсорные архитектуры в гибридных и электрических силовых агрегатах для оптимизации использования энергии и повышения производительности автомобиля. Например, на гибридных платформах транспортных средств интегрированные датчики крутящего момента и температуры используются для балансировки мощности двигателя и электродвигателя для повышения эффективности и снижения расхода топлива.

Аналогичным образом, растущее внедрение электромобилей ускоряет спрос на датчики системы управления батареями, которые контролируют напряжение, ток и тепловые условия для обеспечения эксплуатационной безопасности и стабильности производительности. Данные о развертывании отрасли от 2024 года показывают, что платформы электромобилей, использующие передовые системы управления трансмиссией на основе датчиков, могут достичь повышения энергоэффективности примерно на 6-10% по сравнению с обычными архитектурами управления.

Ключевое ограничение / проблема: высокая сложность системы и стоимость расширенной интеграции датчиков

Интеграция усовершенствованных датчиков трансмиссии увеличивает общую сложность системы автомобиля из-за необходимости высокоскоростной обработки данных, точности калибровки и совместимости с электронными блоками управления. Эти датчики требуют точного проектирования и частой калибровки, особенно в высокотемпературных и высоковибрационных автомобильных средах, что увеличивает требования к техническому обслуживанию и эксплуатационные проблемы.

Кроме того, высокие производственные затраты, связанные с датчиками на основе MEMS, полупроводниковыми материалами и передовыми устройствами обработки сигналов, создают проблемы доступности для сегментов транспортных средств начального уровня и чувствительных к затратам рынков. Ограничения цепочки поставок в производстве полупроводников еще больше влияют на масштабируемость производства и стабильность цен.

Отраслевые ориентиры показывают, что передовые многофункциональные системы датчиков трансмиссии могут увеличить общие затраты на автомобильную электронику примерно на 8-12% по сравнению с традиционными системами механического зондирования, что ограничивает внедрение в недорогих автомобильных сегментах в странах с развивающейся экономикой.

Ключевые возможности рынка: интеграция с электромобилями и автономными платформами для вождения

Быстрое расширение электромобилей, автономных систем вождения и подключенных мобильных решений создает значительные возможности для расширенного развертывания датчиков трансмиссии. Современные архитектуры электромобилей требуют точного мониторинга состояния батареи, крутящего момента двигателя и тепловых условий для обеспечения оптимальной производительности и безопасности при различных условиях вождения.

Автомобильные OEM-производители все чаще интегрируют многофункциональные датчики трансмиссии, например, на платформах EV следующего поколения для управления энергией в реальном времени, оптимизации рекуперативного торможения и возможностей прогнозного обслуживания. В автономных транспортных средствах системы термоядерного синтеза датчиков, сочетающие данные трансмиссии с входами ADAS, обеспечивают улучшенное принятие решений и точность управления транспортным средством.

Кроме того, достижения в области миниатюризации датчиков на основе полупроводников и технологий беспроводного зондирования открывают новые возможности в парках общей мобильности, логистических транспортных средствах и интеллектуальных транспортных системах. Пилотные развертывания в 2025 году в Южной Корее и Германии, интегрирующие системы датчиков трансмиссии с поддержкой искусственного интеллекта, продемонстрировали повышение точности обслуживания почти на 12-15%, уменьшив неожиданные сбои трансмиссии и время простоя обслуживания.

Сфера действия Powertrain Sensor Market

Рынок сегментирован на основе типа датчика для транспортного средства ICE, типа топлива, подсистемы трансмиссии, типа двигателя, типа транспортного средства, типа электрического транспортного средства и типа датчика для электрического транспортного средства.

Тип датчика для ICE транспортного средства

На основе типа датчика для транспортного средства ICE рынок датчиков трансмиссии сегментирован на датчики давления, датчики температуры, датчики скорости, датчики положения и другие. Сегмент датчиков давления занимал самую большую долю рынка примерно в 29,6% в 2025 году, чему способствовало его широкое развертывание в области управления впрыском топлива, мониторинга смазки и оптимизации давления в камерах сгорания. Эти датчики имеют решающее значение для повышения эффективности двигателя, сокращения выбросов и обеспечения соблюдения глобальных нормативных стандартов. Растущая интеграция электронных блоков управления в транспортных средствах ДВС еще больше усиливает спрос на решения для измерения давления.

Сегмент датчиков температуры, по прогнозам, зарегистрирует самый быстрый рост с CAGR 9,8% с 2026 по 2033 год, чему будет способствовать повышенное внимание к тепловой эффективности двигателя и системам снижения выбросов. Датчики температуры широко используются в системах мониторинга выхлопных газов, системах охлаждения и в системах защиты турбокомпрессоров. Растущий спрос на высокопроизводительные транспортные средства и более строгие нормы выбросов еще больше ускоряют внедрение в автомобильных OEM-производителях.

• Тип топлива

По типу топлива рынок сегментирован на дизельный и бензиновый. Сегмент бензина занимал самую большую долю выручки на рынке примерно 54,3% в 2025 году, что объясняется более высоким мировым производством легковых автомобилей и широким использованием бензиновых двигателей в компактных и средних автомобилях. Бензиновые двигатели все больше полагаются на передовые сенсорные системы для оптимизации сгорания в режиме реального времени и повышения эффективности использования топлива. Кроме того, растущий спрос на городскую мобильность поддерживает доминирование сегмента.

Сегмент дизельного топлива, по прогнозам, будет неуклонно расти на уровне CAGR 7,9% с 2026 по 2033 год, что обусловлено сильным внедрением коммерческих автомобилей, логистических флотов и дальнемагистральных перевозок. Дизельные двигатели значительно выигрывают от интеграции датчиков для контроля выбросов и повышения топливной эффективности. Повышение нормативного давления на более чистые дизельные технологии также способствует внедрению современных датчиков.

• Подсистема Powertrain

На основе подсистемы трансмиссии рынок сегментирован на двигатель, трансмиссию и выхлоп. Сегмент двигателей составил самую большую долю выручки на рынке примерно 46,7% в 2025 году, что обусловлено высокой концентрацией датчиков для управления соотношением воздух-топливо, временем зажигания и оптимизацией производительности двигателя. Современные двигатели все больше зависят от нескольких датчиков для диагностики в режиме реального времени и профилактического обслуживания. Расширение внедрения турбированных и гибридных двигателей еще больше стимулирует рост сегмента.

Сегмент Exhaust, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,2% с 2026 по 2033 год, чему будет способствовать ужесточение стандартов выбросов, таких как правила Евро и EPA. Датчики выхлопа, такие как датчики кислорода и NOx, играют ключевую роль в системах последующей обработки выбросов. Растущее внедрение каталитических преобразователей и систем селективного каталитического восстановления еще больше стимулирует спрос.

• По типу движения

На основе типа двигателя рынок сегментирован на ICE Propulsion и EV Propulsion. Сегмент ICE Propulsion в 2025 году занимал самую большую долю на рынке, составив около 71,4%, что обусловлено огромной глобальной базой автомобилей с двигателем внутреннего сгорания. Эти транспортные средства требуют обширной интеграции датчиков для повышения топливной эффективности, управления двигателем и мониторинга выбросов. Несмотря на тенденции к электрификации, транспортные средства ICE продолжают доминировать в глобальных парках, поддерживая спрос на датчики.

Сегмент EV Propulsion, по прогнозам, зарегистрирует самый быстрый рост на уровне 18,6% с 2026 по 2033 год, что обусловлено быстрой электрификацией и государственными стимулами, поддерживающими электрическую мобильность. Электромобили требуют усовершенствованных датчиков для управления батареей, управления двигателем и терморегуляции. Увеличение инвестиций в инфраструктуру электромобилей и аккумуляторные технологии ускоряют инновации в области датчиков.

• Тип транспортного средства

В зависимости от типа транспортного средства, рынок сегментирован на легкие и тяжелые транспортные средства. Сегмент легковых автомобилей в 2025 году имел наибольшую долю выручки на рынке, примерно 62,9%, чему способствовали высокие объемы производства легковых автомобилей и легких коммерческих автомобилей. Эти транспортные средства широко используют датчики для управления двигателем, систем безопасности и оптимизации эффективности. Растущее предпочтение потребителей подключенных и экономичных транспортных средств еще больше способствует доминированию.

Сегмент тяжелых транспортных средств, по прогнозам, вырастет на 8,7% с 2026 по 2033 год, что обусловлено расширением сектора логистики, строительства и грузовых перевозок. Тяжелые приложения требуют надежных датчиков для долговечности в экстремальных условиях эксплуатации. Растущие требования к электрификации парка и соблюдению норм выбросов также способствуют принятию.

• Тип электромобиля

На основе типа электромобиля рынок сегментирован на BEV, PHEV и FCEV. Сегмент BEV занимал самую большую долю рынка в размере 58,2% в 2025 году, чему способствовало сильное глобальное внедрение полностью электрических транспортных средств и государственная политика электрификации. BEV в значительной степени полагаются на сенсорные системы для мониторинга батареи, распределения энергии и теплового контроля. Расширение инфраструктуры зарядки еще больше поддерживает доминирование на рынке.

Сегмент FCEV, по прогнозам, зафиксирует самый быстрый рост на уровне 21,3% с 2026 по 2033 год, что обусловлено увеличением инвестиций в технологии водородного топлива. Транспортным средствам на топливных элементах требуются специализированные датчики для регулирования потока водорода, контроля давления и мониторинга безопасности. Растущее внедрение в тяжелых и дальних транспортных приложениях ускоряет расширение сегмента.

• Тип датчика для электромобиля

На основе типа датчика для электромобилей рынок подразделяется на датчик скорости, датчик температуры, датчик давления, датчик положения, датчик тока, датчик напряжения и другие. Сегмент датчиков температуры занимал самую большую долю на рынке примерно 26,8% в 2025 году, что обусловлено критическим использованием в системах управления температурой батареи и эффективностью электропривода. Эти датчики обеспечивают безопасные условия работы и предотвращают перегрев в высокоэнергетических аккумуляторных батареях. Рост внедрения электромобилей значительно увеличивает спрос на решения для теплового мониторинга.

Сегмент Current Sensor, по прогнозам, продемонстрирует самый быстрый рост на уровне 19,4% с 2026 по 2033 год, что обусловлено растущей потребностью в точном мониторинге состояния батареи и оптимизации энергопотребления. Современные датчики играют ключевую роль в управлении циклами зарядки и защите электрических компонентов. Растущая сложность силовой электроники EV еще больше способствует внедрению на автомобильных платформах.

Рынок датчиков силовых агрегатовРегиональный анализ

Северная Америка Powertrain Sensor Market Insight

Северная Америка доминировала на рынке датчиков трансмиссии с самой большой долей доходов примерно 34,8% в 2025 году, чему способствовало сильное автомобильное производство, раннее внедрение передовых технологий транспортных средств и строгие правила выбросов. Регион выигрывает от высокого проникновения подключенных и гибридных транспортных средств, что стимулирует спрос на интеллектуальные сенсорные системы для двигателей, трансмиссий и выхлопных газов. Увеличение инвестиций в технологии электрификации транспортных средств и автономного вождения еще больше усиливает расширение рынка. Кроме того, присутствие крупных автомобильных OEM-производителей и поставщиков технологий поддерживает непрерывные инновации в интеграции датчиков для повышения производительности и эффективности транспортных средств.

Американский датчик Powertrain Market Insight

Рынок датчиков трансмиссии в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало быстрое внедрение экономичных и совместимых с выбросами автомобилей. Потребители и операторы автопарка все чаще отдают приоритет передовым системам управления двигателем, повышая спрос на датчики давления, температуры и положения. Растущий сдвиг в сторону гибридных и электрических транспортных средств еще больше ускоряет развертывание датчиков в системах батарей и трансмиссии. Кроме того, значительные инвестиции в НИОКР в автомобильную электронику и интеграцию диагностики на основе ИИ вносят значительный вклад в рост рынка.

Европейский рынок датчиков силовых агрегатов

Ожидается, что на европейском рынке датчиков трансмиссии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в первую очередь благодаря строгим нормам выбросов, таким как стандарты евро, и быстрому переходу к электрической мобильности. Сильное внимание региона к устойчивости и топливной эффективности увеличивает внедрение передовых сенсорных технологий как на платформах ICE, так и на EV. Растущий спрос на подключенные транспортные средства и интеллектуальные мобильные решения также способствует расширению рынка. Кроме того, производители автомобилей все чаще интегрируют многосенсорные архитектуры для повышения безопасности, производительности и соответствия нормативным требованиям.

Великобритания Powertrain Sensor Market Insight

Ожидается, что рынок датчиков трансмиссии в Великобритании будет расти высокими темпами с 2026 по 2033 год, что обусловлено растущим внедрением гибридных транспортных средств и растущим спросом на транспортные решения с низким уровнем выбросов. Растущее предпочтение потребителей передовой диагностики транспортных средств и профилактического обслуживания поддерживает интеграцию датчиков в автомобильных системах. Кроме того, правительственные инициативы, способствующие электрификации и умной мобильности, поощряют OEM-производителей внедрять технологии датчиков трансмиссии следующего поколения. Расширение инфраструктуры подключенных транспортных средств также способствует росту рынка.

Германия Powertrain Sensor Market Insight

Ожидается, что рынок датчиков трансмиссии в Германии значительно вырастет с 2026 по 2033 год, чему будет способствовать сильная производственная база и лидерство в области инженерных инноваций. Спрос на высокоточные датчики растет из-за быстрого перехода на электрические и гибридные силовые агрегаты. Немецкие OEM-производители вкладывают значительные средства в усовершенствованные сенсорные системы для повышения эффективности, контроля выбросов и оптимизации трансмиссии. Кроме того, акцент страны на Индустрии 4.0 и интеллектуальном производстве ускоряет интеграцию интеллектуальных автомобильных сенсорных решений.

Азиатско-Тихоокеанский рынок датчиков силовых агрегатов

Ожидается, что рынок датчиков трансмиссии в Азиатско-Тихоокеанском регионе продемонстрирует самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрым производством автомобилей, растущей урбанизацией и увеличением располагаемых доходов в таких странах, как Китай, Индия и Япония. Регион испытывает сильный спрос как на ICE, так и на электромобили, что приводит к широкомасштабному внедрению датчиков трансмиссии. Правительственные инициативы, способствующие электрической мобильности и интеллектуальному транспорту, еще больше ускоряют расширение рынка. Кроме того, Азиатско-Тихоокеанский регион служит крупным производственным центром для автомобильных компонентов, повышая доступность и доступность передовых сенсорных технологий.

Японский датчик Powertrain Market Insight

Ожидается, что японский рынок датчиков трансмиссии будет неуклонно расти с 2026 по 2033 год, что обусловлено сильным акцентом страны на автомобильные инновации и высоким спросом на экономичные транспортные средства. Передовая автомобильная промышленность Японии делает акцент на точной инженерии, что приводит к широкому использованию высокопроизводительных датчиков в двигателях и гибридных системах. Растущее внедрение электромобилей и гибридных электромобилей еще больше повышает спрос на датчики. Кроме того, интеграция умной диагностики и автомобильных систем с поддержкой IoT способствует общему развитию рынка.

Китайский датчик Powertrain Market Insight

Китайский рынок датчиков трансмиссии составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовало высокое производство автомобилей, быстрая электрификация и сильные возможности отечественного автомобилестроения. Расширяющаяся экосистема электромобилей в стране значительно увеличивает спрос на передовые сенсорные системы, используемые в батареях, двигателях и системах управления питанием. Правительственная политика, продвигающая новые энергетические транспортные средства и интеллектуальную мобильность, способствует дальнейшему внедрению. Кроме того, наличие крупных OEM-производителей и экономически эффективной производственной инфраструктуры укрепляет лидерство Китая на региональном рынке.

Доля рынка датчиков силовых агрегатов

Индустрия датчиков силовых агрегатов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Continental AG (Германия)

Robert Bosch GmbH (Германия)

DENSO CORPORATION (Япония)

HELLA GmbH & Co. KGaA (Германия)

VALEO SERVICE (Франция)

Mitsubishi Electric Automotive America Inc. (США)

Infineon Technologies AG (Германия)

Texas Instruments Incorporated (США)

NXP Semiconductors (Нидерланды)

TE Connectivity (США)

Littelfuse, Inc. (США)

Allegro MicroSystems, Inc. (США)

TDK-Micronas GmbH (Германия)

• Мелексис (Бельгия)

Корпорация HYUNDAI KEFICO (Южная Корея)

PCB Piezotronics, Inc. (США)

• Киокера (Япония)

Murata Manufacturing Co., Ltd (Япония)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.