Global Precision Oncology Drug Portfolio Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.76 Billion

USD

45.46 Billion

2025

2033

USD

18.76 Billion

USD

45.46 Billion

2025

2033

| 2026 –2033 | |

| USD 18.76 Billion | |

| USD 45.46 Billion | |

| % | |

|

Сегментация рынка лекарственных средств глобальной точной онкологии по типу терапии (целенаправленная терапия, иммунотерапия, гормональная терапия, химиотерапия и комбинированная терапия), тип рака (рак легких, рак молочной железы, колоректальный рак, рак предстательной железы, меланома и гематологические злокачественные образования) - отраслевые тенденции и прогноз до 2033 года

Точный размер портфеля лекарственных средств онкологии

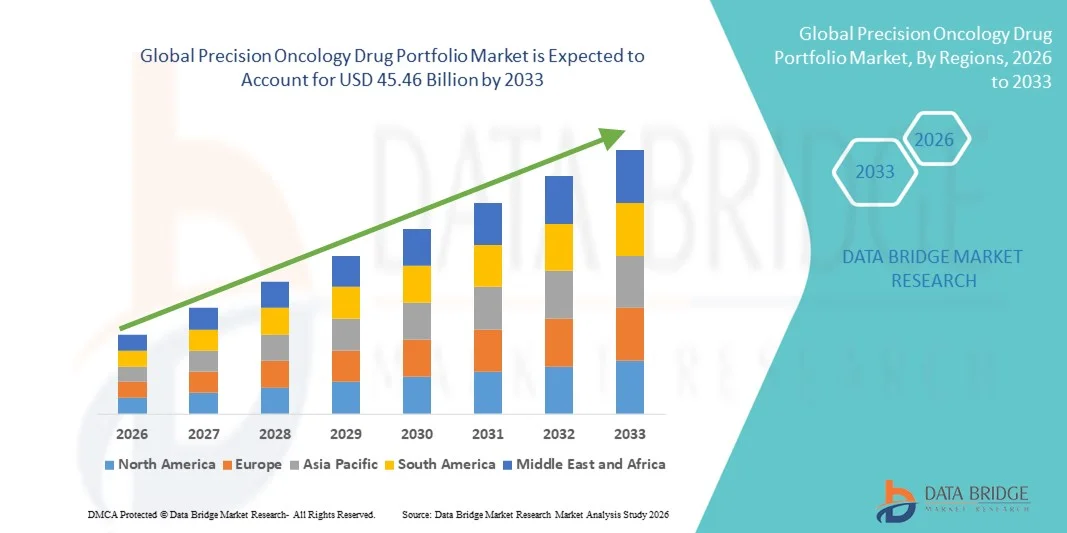

- Мировой объем рынка высокоточных онкологических препаратов оценивался в18,76 млрд долларов в 2025 годуОжидается, что он достигнет45,46 млрд долларов к 2033 году, вCAGR 11,70%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается быстрыми достижениями в геномике, молекулярной диагностике и персонализированной медицине, что позволяет разрабатывать высокоточечные онкологические методы лечения.

- Кроме того, растущий спрос на более эффективные и индивидуальные методы лечения рака в сочетании с растущими инвестициями в исследования и разработки фармацевтических и биотехнологических компаний стимулирует принятие решений Precision Oncology Drug Portfolio, тем самым значительно повышая рост отрасли.

Точный анализ рынка лекарственных средств онкологии

- Онкологические препараты, предлагающие целевые и персонализированные варианты лечения онкологических больных, становятся все более важными компонентами современного здравоохранения благодаря их способности улучшать клинические результаты, уменьшать побочные эффекты и интегрироваться с платформами точной медицины.

- Растущий спрос на точные онкологические решения в первую очередь подпитывается растущим глобальным бременем рака, достижениями в геномном профилировании и растущим внедрением биомаркерных методов лечения.

- Северная Америка доминировала на рынке прецизионных онкологических препаратов с самой большой долей дохода в 42,5% в 2025 году, чему способствовало присутствие ведущих фармацевтических компаний, развитая инфраструктура здравоохранения и широкое внедрение технологий прецизионной медицины. В США наблюдался значительный рост в принятии прецизионных онкологических препаратов, обусловленный инновациями в целевой терапии и иммуноонкологических препаратах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке прецизионных онкологических препаратов в течение прогнозируемого периода, который, по прогнозам, вырастет на 15,8% из-за увеличения расходов на здравоохранение, роста заболеваемости раком и расширения доступа к передовым диагностическим и лечебным учреждениям.

- Сегмент таргетной терапии доминировал на рынке с наибольшей долей выручки в 38,7% в 2025 году, благодаря своей способности целенаправленно нацеливаться на раковые клетки, минимизируя повреждение здоровых тканей.

Сфера охвата и точная онкология сегментация рынка лекарственных средств

| Атрибуты | Precision Oncology Drug Portfolio Key Market |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Точные тенденции рынка лекарственных средств онкологии

Повышение внимания к персонализированной и целевой терапии рака

- Значительной и ускоряющейся тенденцией на мировом рынке прецизионных онкологических препаратов является растущий акцент на персонализированные и целевые методы лечения рака, которые используют детальное молекулярное и генетическое профилирование опухолей для обеспечения более эффективных методов лечения. Этот подход позволяет онкологам определить наиболее подходящие методы лечения для отдельных пациентов, улучшая результаты лечения при минимизации побочных эффектов.

- Например, в марте 2023 года Pfizer запустила таргетную терапию следующего поколения для пациентов с немелкоклеточным раком легких (NSCLC) с необычными мутациями EGFR, отражающими переход к схемам лечения, специфичным для пациентов. Аналогичным образом, в феврале 2022 года Roche расширила свой портфель методов лечения, основанных на биомаркерах, с сопутствующей диагностикой колоректального рака, обеспечивая выбор точной терапии.

- Растет интеграция технологий жидкой биопсии и высокопроизводительного геномного скрининга в клинической практике, что улучшает раннее выявление, мониторинг и адаптивное планирование лечения. Эта тенденция не только ускоряет принятие лекарств, но и меняет стандарты лечения в онкологии.

- Растущее сотрудничество между фармацевтическими компаниями, диагностическими фирмами и научно-исследовательскими институтами способствует инновациям в комбинированной терапии, еще больше усиливая фокус рынка на высоко персонализированных протоколах лечения.

Точная динамика рынка лекарственных средств онкологии

водитель

Расширение распространенности рака и поддерживающей инфраструктуры здравоохранения

- Растущая глобальная заболеваемость раком, особенно легкими, грудными, колоректальными и гематологическими злокачественными новообразованиями, создает значительный спрос на точные онкологические препараты. Пациенты и медицинские работники все чаще ищут методы лечения, которые улучшают результаты выживаемости и уменьшают побочные реакции по сравнению с обычной химиотерапией.

- Например, в январе 2022 года Американское онкологическое общество сообщило, что таргетная терапия значительно улучшила показатели выживаемости пациентов с метастатическим раком молочной железы, поощряя больницы и клиники к принятию стратегий точной медицины. В декабре 2023 года онкологический центр Memorial Sloan Kettering интегрировал секвенирование следующего поколения для более чем 5000 онкологических пациентов для оптимизации выбора лечения, подчеркнув, как инфраструктура здравоохранения поддерживает рост этого рынка.

- Кроме того, повышение осведомленности среди медицинских работников и пациентов о методах лечения, основанных на геномике, в сочетании с правительственными инициативами, благоприятной политикой возмещения расходов и инвестициями в исследования в области онкологии способствует принятию новых методов лечения.

- Расширение диагностических лабораторий в сочетании с созданием высокоточных онкологических центров в США облегчает доступ к этим передовым методам лечения, что продолжает продвигать рынок вперед.

- Кроме того, партнерские отношения между фармацевтическими компаниями и цифровыми платформами здравоохранения позволяют в режиме реального времени контролировать реакцию на лечение и результаты лечения пациентов, улучшая принятие клинических решений и повышая уверенность в принятии точной терапии.

Сдержанность/вызов

Высокие затраты на развитие и нормативные сложности

- Несмотря на рост рынка, остаются значительные проблемы, включая высокие затраты на исследования и разработки, длительные клинические испытания и строгие нормативные утверждения, которые могут замедлить внедрение новых методов лечения и повысить цены для пациентов.

- Например, в мае 2024 года в отчете Evaluate Pharma подчеркивалось, что затраты на разработку персонализированных методов лечения рака могут превышать 1 миллиард долларов за препарат, создавая ценовые барьеры и ограничивая доступ как на развитых, так и на развивающихся рынках. Аналогичным образом, в октябре 2023 года обзоры FDA по новой целевой терапии рака желудка были отложены из-за дополнительных запросов данных о долгосрочной безопасности.

- Кроме того, изменчивость рамок возмещения в разных штатах и страховых компаниях может ограничить принятие этих дорогостоящих методов лечения. Это особенно сложно для комбинированной терапии или редких препаратов, нацеленных на мутации, где ограниченное количество пациентов может заставить плательщиков колебаться, чтобы покрыть расходы.

- Компаниям также предстоит провести обширные фактические исследования, чтобы продемонстрировать экономическую эффективность и преимущества лечения, что увеличивает сложность и время, необходимые для достижения проникновения на рынок.

- Преодоление этих барьеров требует стратегического сотрудничества между фармацевтическими фирмами, поставщиками медицинских услуг и регулирующими органами, а также программами поддержки пациентов для улучшения доступности и доступности высокоточных онкологических процедур.

Точная онкология Сфера рынка лекарственных средств

Рынок сегментирован на основе типа терапии и типа рака.

- Тип терапии

На основе типа терапии рынок лекарственных средств Precision Oncology сегментирован на целевую терапию, иммунотерапию, гормональную терапию, химиотерапию и комбинированную терапию. Сегмент таргетной терапии доминировал на рынке с наибольшей долей выручки в 38,7% в 2025 году, благодаря своей способности специально нацеливаться на раковые клетки, минимизируя повреждение здоровых тканей. Его растущее внедрение обусловлено наличием методов лечения, основанных на биомаркерах, и сопутствующей диагностики. Больницы и онкологические центры предпочитают таргетную терапию из-за повышения эффективности и результатов лечения пациентов. Высокая распространенность рака легких, молочной железы и колоректального рака ускорила спрос. Фармацевтические компании постоянно разрабатывают новые методы лечения на основе малых молекул и моноклональных антител. Регулятивные одобрения новых целевых методов лечения в ключевых регионах еще больше поддерживают рост. Предпочтение пациентов методам точной медицины также способствует доминированию на рынке. Целевая терапия все чаще интегрируется с иммунотерапией для комбинированных схем. Сегмент выигрывает от повышения осведомленности о генетическом тестировании и персонализированных планах лечения. Экономическая эффективность в снижении неблагоприятных последствий способствует принятию на развитых рынках. Клинические рекомендации благоприятствуют целенаправленной терапии специфических мутаций рака, усиливая доминирование. Продолжающиеся исследования новых целей расширяют терапевтический потенциал.

Ожидается, что сегмент иммунотерапии станет свидетелем самого быстрого CAGR в 19,5% с 2026 по 2033 год, что обусловлено достижениями в области ингибиторов контрольных точек, клеточной терапии CAR-T и вакцин против рака. Его способность использовать иммунную систему пациента для долгосрочной ремиссии способствовала принятию нескольких типов рака. Растущее одобрение новых препаратов иммунотерапии во всем мире поддерживает рост. Сочетание с таргетной терапией улучшает клинические результаты. Больницы и специализированные онкологические центры принимают протоколы иммунотерапии для легких, меланомы и гематологических злокачественных новообразований. Растущая заболеваемость раком на продвинутой стадии способствует принятию иммунных методов лечения. Государственное и частное финансирование исследований в области иммуноонкологии ускоряет рост рынка. Иммунотерапия дает надежду на рефрактерные и рецидивирующие случаи, повышая спрос. Биотехнологические стартапы внедряют инновационные методы лечения по конкурентным ценам. Улучшенные профили безопасности по сравнению с обычной химиотерапией увеличивают предпочтения врача. Расширенные программы доступа на развивающихся рынках стимулируют использование. Растущая осведомленность пациентов о преимуществах иммунотерапии усиливает усыновление. Непрерывные трубопроводные инновации обеспечивают устойчивую траекторию роста.

- Тип рака

На основе типа рака рынок сегментирован на рак легких, рак молочной железы, колоректальный рак, рак предстательной железы, меланому и гематологические злокачественные опухоли. Сегмент рака легких доминировал на крупнейшей доле рынка в 27,9% в 2025 году из-за его высокой глобальной распространенности и смертности. Принятие таргетной терапии и иммунотерапии при немелкоклеточном раке легких (NSCLC) способствовало росту сегмента. Больницы и онкологические центры сосредоточены на подходах точной медицины для повышения выживаемости. Тестирование биомаркеров, таких как EGFR, ALK и PD-L1, стимулирует выбор терапии. Повышение осведомленности о ранней диагностике и передовых вариантах лечения поддерживает лидерство на рынке. Фармацевтические компании запускают новые методы лечения специально для подтипов рака легких. Комбинированные схемы терапии еще больше улучшают результаты лечения пациентов. Увеличение распространенности курения и факторов риска для окружающей среды в развивающихся регионах способствует усыновлению. Исследования рака легких и клинические испытания привлекают значительное финансирование. Правительственные инициативы по скринингу рака улучшают показатели раннего вмешательства. Предпочтение пациентов терапии с более низкими побочными эффектами усиливает доминирование. Клинические рекомендации рекомендуют стратегии точного лечения, усиливая долю рынка.

Ожидается, что в сегменте меланомы будет наблюдаться самый быстрый CAGR в 20,3% с 2026 по 2033 год, что обусловлено успехом ингибиторов контрольных точек и персонализированной иммунотерапии. Растущая заболеваемость раком кожи и лучшие диагностические инструменты поддерживают быстрое внедрение. Больницы и специализированные дерматолого-онкологические центры все чаще внедряют протоколы иммунотерапии. Комбинированная терапия целевыми препаратами улучшает выживаемость. Фармацевтические компании расширяют свою деятельность с помощью ингибиторов BRAF и MEK. Спрос пациентов на лечение с более высокой эффективностью и меньшим количеством побочных эффектов ускоряет рост. Глобальные информационно-пропагандистские кампании по профилактике меланомы и раннему выявлению способствуют ее распространению. Передовые методы лечения все чаще покрываются программами страхования и возмещения. Доступ к новым клиническим испытаниям стимулирует рост сегмента. Исследования в области приёмной клеточной терапии и вакцинации открывают новые возможности. Региональная экспансия в Северной Америке и Европе способствует скорейшему принятию. Усыновление на развивающихся рынках растет благодаря медицинскому туризму и специализированной помощи. Благоприятные регуляторные пути для прорывной терапии поддерживают высокий CAGR.

Точный онкологический портфель лекарственных средств Региональный анализ рынка

- Северная Америка доминировала на рынке прецизионных онкологических препаратов с самой большой долей дохода около 42,5% в 2025 году, чему способствовало присутствие ведущих фармацевтических компаний, развитая инфраструктура здравоохранения и широкое внедрение технологий точной медицины.

- Рынок испытал значительный рост в принятии прецизионных онкологических препаратов, обусловленный инновациями в целевой терапии, иммуноонкологических препаратах и надежном конвейере новых кандидатов.

- Потребители и поставщики медицинских услуг в регионе все больше ценят терапию, которая обеспечивает персонализированное лечение на основе геномного профилирования и подходов, основанных на биомаркерах. Высокие инвестиции в НИОКР в сочетании с благоприятной регуляторной средой еще больше способствуют расширению рынка. Стратегическое сотрудничество между фармацевтическими и диагностическими компаниями ускоряет коммерциализацию высокоточных онкологических решений.

Портфель лекарственных средств прецизионной онкологии США Insight

Рынок прецизионных онкологических препаратов в США занял самую большую долю дохода в 83% в 2025 году в Северной Америке, чему способствовало быстрое внедрение подходов к точной медицине, комплексные программы геномного тестирования и растущая интеграция целевой терапии в клиническую онкологию. Рост также поддерживается внедрением сопутствующей диагностики, поддержки возмещения и программ раннего доступа к новым методам лечения. Расширение больничных онкологических центров и клиник точной медицины также способствует усыновлению.

Европа Точная Онкология Портфель лекарственных средств Обзор рынка

Прогнозируется, что европейский рынок высокоточных онкологических препаратов будет расширяться в течение прогнозируемого периода благодаря увеличению инвестиций в инфраструктуру здравоохранения, внедрению молекулярной диагностики и растущей осведомленности о персонализированной онкологической терапии. Такие страны, как Германия, Франция и Италия, лидируют в принятии целевых методов лечения, поддерживаемых национальными программами здравоохранения. Совместные инициативы между биотехнологическими фирмами и академическими центрами повышают активность клинических испытаний и ранний доступ к инновационным методам лечения.

Портфель лекарственных средств прецизионной онкологии в Великобритании Insight

Ожидается, что рынок высокоточных онкологических препаратов в Великобритании будет расти в течение прогнозируемого периода, что обусловлено интеграцией прецизионной онкологии в программы Национальной службы здравоохранения (NHS) и растущим спросом на целевые методы лечения рака. Поддержка правительством геномного тестирования, инициатив по скринингу рака и сетей клинических испытаний способствует дальнейшему росту. Великобритания также извлекает выгоду из сильных фармацевтических исследовательских центров, способствующих инновационной разработке лекарств.

Германия Precision Oncology Drug Portfolio Market Insight

Ожидается, что рынок высокоточных онкологических препаратов в Германии будет расширяться при значительном CAGR, чему способствует повышение осведомленности о точной онкологии, сильная инфраструктура здравоохранения и внедрение передовых диагностических платформ. Акцент Германии на инновационные методы лечения и устойчивые решения в области здравоохранения способствует интеграции высокоточных онкологических препаратов в обычные схемы лечения. Сотрудничество с ведущими биотехнологическими и фармацевтическими компаниями еще больше укрепляет рынок.

Азиатско-тихоокеанский портфель прецизионных онкологических препаратов

Рынок высокоточных онкологических препаратов в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода вырастет на 15,8% благодаря увеличению расходов на здравоохранение, росту заболеваемости раком и расширению доступа к передовым диагностическим и лечебным учреждениям в таких странах, как Китай, Индия и Япония. Растущая государственная поддержка онкологических программ, повышение осведомленности о целевых методах лечения и расширение базы пациентов среднего класса ускоряют принятие.

Японская прецизионная онкология Drug Portfolio Market Insight

Японский рынок высокоточных онкологических препаратов набирает обороты благодаря развитой инфраструктуре здравоохранения, высокой распространенности рака и сильным правительственным инициативам, способствующим точной медицине. Быстрое внедрение секвенирования следующего поколения (NGS) и сопутствующей диагностики поддерживает использование целевой терапии. Старение населения и повышение осведомленности пациентов стимулируют спрос на персонализированные подходы к лечению.

Китайская прецизионная онкология Фармацевтический портфель

Китайский рынок прецизионных онкологических препаратов составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется расширением доступа к здравоохранению, ростом распространенности рака, ростом инвестиций в биотехнологии и увеличением внедрения программ точной медицины. Отечественные фармацевтические компании инвестируют в НИОКР для разработки целевых методов лечения и иммуноонкологических препаратов при поддержке правительственных инициатив, способствующих инновациям и программам раннего доступа.

Доля рынка прецизионных онкологических препаратов

Портфель лекарственных средств Precision Oncology в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Рош (Швейцария)

- Novartis (Швейцария)

- Pfizer (США)

- Merck & Co. (США)

- Bristol-Myers Squibb (США)

- AstraZeneca (Великобритания)

- Johnson & Johnson (США)

- Амген (США)

- Bayer (Германия)

- AbbVie (США)

- Санофи (Франция)

- Такеда (Япония)

- GlaxoSmithKline (Великобритания)

- Eli Lilly & Company (США)

- BeiGene (Китай)

- Incyte Corporation (США)

- Seattle Genetics (США)

- Blueprint Medicines (США)

- Genmab (Дания)

- Адаптивные биотехнологии (США)

Последние разработки на мировом рынке прецизионных онкологических препаратов

- В августе 2021 года ингибитор PD-1 пенпулимаб был впервые одобрен для медицинского применения в Китае, что ознаменовало важную веху в иммунотерапии онкологии; позже он получил одобрение США в апреле 2025 года, расширяя свою роль в нацеливании запрограммированных путей гибели клеток при лечении рака.

- В январе 2025 года datopotamab deruxtecan (Datroway) получил одобрение FDA для лечения неоперабельного или метастатического гормонального рецептора-положительного, HER2-отрицательного рака молочной железы — первого конъюгата антитела-лекарства, направленного TROP2, для этого показания, предлагая новую целевую терапию в портфеле точной онкологии.

- В июне 2025 года BioNTech и Bristol Myers Squibb объявили о крупном сотрудничестве по разработке и коммерциализации экспериментального противоракового антитела BNT327, направленного на расширение возможностей точного лечения онкологии для нескольких типов опухолей, со значительным предварительным финансированием.

- В июне 2025 года FDA одобрило периоперационный пембролизумаб (Keytruda) в качестве первого режима иммунотерапии для резектируемой плоскоклеточной карциномы головы и шеи, установив стандарт точной онкологии при этом исторически устойчивом к лечению раке.

- В августе 2025 года Bayer заключила сделку с Kumquat Biosciences на сумму 1,3 миллиарда долларов США для совместной разработки ингибитора KRAS G12D — кандидата на точный онкологический препарат, нацеленный на распространенную мутацию рака, не имеющую эффективных методов лечения, — что укрепило портфель целевых методов лечения Bayer.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.