Global Pregabalin Market

Размер рынка в млрд долларов США

CAGR :

%

USD

853.86 Million

USD

1,126.98 Million

2024

2032

USD

853.86 Million

USD

1,126.98 Million

2024

2032

| 2025 –2032 | |

| USD 853.86 Million | |

| USD 1,126.98 Million | |

| % | |

|

Сегментация мирового рынка прегабалина по лекарственным формам (капсулы для приема внутрь, раствор для приема внутрь, таблетки для приема внутрь и пролонгированного действия), применению ( эпилепсия , невропатическая боль, тревожное расстройство и другие), классу препарата (средства от фибромиалгии, противосудорожные средства и другие), конечным пользователям (больницы, специализированные клиники, уход на дому и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка прегабалина

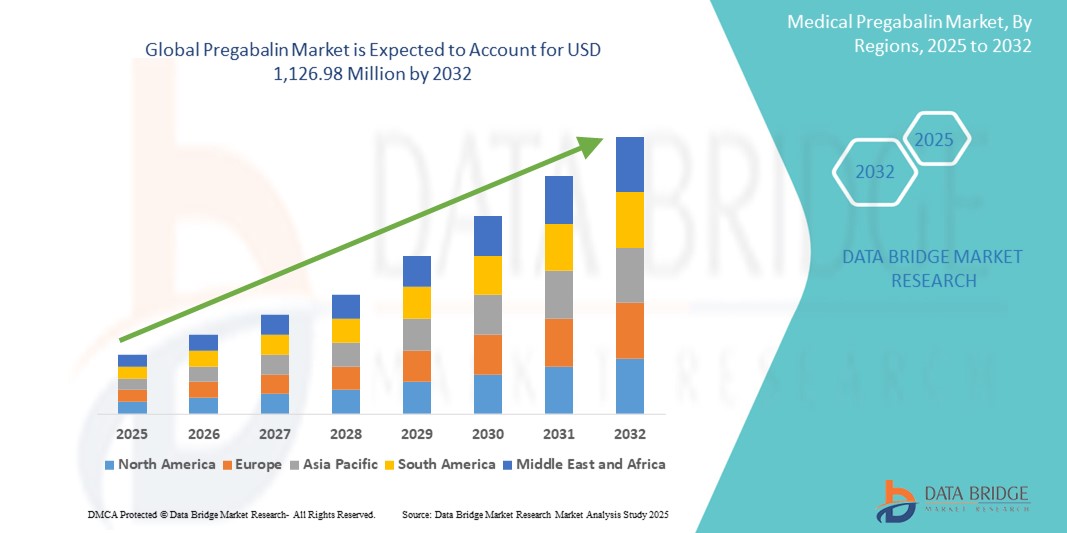

- Объем мирового рынка прегабалина оценивается в 853,86 млн долларов США в 2024 году и, как ожидается, достигнет 1 126,98 млн долларов США к 2032 году при среднегодовом темпе роста 3,53% в течение прогнозируемого периода .

- Рост рынка в значительной степени обусловлен ростом заболеваемости невропатической болью, эпилепсией и генерализованным тревожным расстройством (ГТР), а также ростом осведомленности и показателей диагностики как в развитых, так и в развивающихся регионах. Этот растущий пул пациентов напрямую способствует повышению спроса на прегабалин как на препарат первой линии лечения

- Кроме того, растущий потребительский спрос на эффективные, быстродействующие и хорошо переносимые терапевтические варианты делает Прегабалин предпочтительным выбором при многочисленных неврологических и связанных с болью состояниях. Эти сходящиеся факторы ускоряют внедрение решений Прегабалина, тем самым значительно стимулируя рост отрасли

Анализ рынка прегабалина

- Прегабалин, противосудорожный и анксиолитический препарат, играет важную роль в лечении нейропатической боли, эпилепсии, фибромиалгии и генерализованного тревожного расстройства (ГТР). Он становится все более важным в современных протоколах неврологии и лечения боли из-за его быстрого действия, минимального профиля взаимодействия с лекарственными средствами и эффективности по многим показаниям

- Растущий спрос на прегабалин в первую очередь обусловлен растущим глобальным бременем хронической боли и неврологических расстройств, а также ростом показателей диагностики и доступности здравоохранения в странах с развивающейся экономикой. Рост числа пожилых людей, которые более подвержены таким состояниям, еще больше способствует расширению рынка

- Северная Америка доминировала на рынке прегабалина с самой большой долей выручки в 42,8% в 2024 году, что обусловлено большими объемами рецептов в США, зрелой системой здравоохранения и надежным страховым покрытием. Регион выигрывает от высокого уровня осведомленности, передовых диагностических возможностей и устоявшихся игроков рынка, сосредоточенных на невропатических и психиатрических расстройствах

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке прегабалина, прогнозируется рост среднегодового темпа роста в 8,9% с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом расходов на здравоохранение и повышением осведомленности пациентов. Такие страны, как Китай и Индия, наблюдают всплеск случаев эпилепсии и диабетической нейропатии, что способствует более широкому принятию прегабалина

- Сегмент нейропатической боли доминировал на рынке прегабалина с долей выручки 47,3% в 2024 году из-за высокой распространенности повреждения нервов, вызванного диабетом, постгерпетической невралгии и нейропатии, вызванной химиотерапией. Одобренное FDA использование прегабалина при множественных нейропатических состояниях обеспечивает постоянный спрос среди различных групп пациентов

Область применения отчета и сегментация рынка прегабалина

|

Атрибуты |

Ключевые данные о рынке прегабалина |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка прегабалина

« Растущая значимость ИИ в разработке лекарств и персонализированной терапии »

- Значительной и ускоряющейся тенденцией на мировом рынке прегабалина является интеграция искусственного интеллекта (ИИ) в разработку лекарств, оптимизацию клинических испытаний и персонализированную медицину. Это технологическое достижение повышает эффективность и точность разработки терапий на основе прегабалина, особенно при лечении нейропатической боли, эпилепсии и тревожных расстройств.

- Например, ведущие фармацевтические компании используют платформы ИИ для анализа данных пациентов, прогнозирования ответов на лечение и оптимизации схем дозировки прегабалина. Такие разработки позволяют разрабатывать более целенаправленные и эффективные планы лечения, улучшая результаты и снижая побочные эффекты.

- Интеграция ИИ также помогает выявлять новые показания для прегабалина посредством интеллектуального анализа данных и распознавания образов в реальных доказательствах. Это не только расширяет терапевтический потенциал препарата, но и улучшает пострегистрационный надзор и фармаконадзор

- Использование предиктивной аналитики на основе искусственного интеллекта оптимизирует разработку клинических испытаний и набор добровольцев для новых формул прегабалина, таких как версии с пролонгированным высвобождением или комбинированные терапии, что значительно сокращает время вывода препарата на рынок.

- Эта тенденция к более интеллектуальной разработке лекарств на основе данных фундаментально трансформирует фармацевтический ландшафт. В результате такие компании, как Pfizer и Teva Pharmaceuticals, вкладывают значительные средства в партнерства в области ИИ для ускорения инноваций в сегменте прегабалина

Динамика рынка прегабалина

Водитель

«Растущая потребность в связи с ростом невропатических расстройств и персонализированным лечением боли»

- Растущая распространенность невропатических болевых расстройств, эпилепсии и генерализованной тревожности в сочетании с переходом к более персонализированной медицине является существенным фактором повышенного спроса на Прегабалин.

- Например, в апреле 2024 года Pfizer Inc., один из основных производителей прегабалина, объявил о стратегической экспансии на развивающиеся рынки Азии и Латинской Америки с целью улучшения доступа к препаратам для лечения нейропатической боли. Ожидается, что такие инициативы ключевых игроков ускорят рост индустрии прегабалина в прогнозируемый период

- Поскольку медицинские работники и пациенты все больше осознают долгосрочные последствия неконтролируемой невралгии и эпилепсии, доказанная эффективность Прегабалина в облегчении симптомов делает его препаратом первой линии в многочисленных терапевтических рекомендациях.

- Кроме того, растущее признание централизованных моделей назначения лекарств, повышение осведомленности о проблемах психического здоровья и стратегии лечения хронической боли делают прегабалин неотъемлемой частью протоколов мультимодального лечения в больницах и специализированных клиниках.

- Удобство приема один или два раза в день, доступность в различных лекарственных формах (капсулы, пероральный раствор) и в целом благоприятный профиль побочных эффектов способствуют прочному принятию Прегабалина как в развитых, так и в развивающихся регионах. Растущее гериатрическое население и связанный с этим рост невропатических состояний еще больше усиливают этот спрос

Сдержанность/Вызов

« Истечение срока действия патента, нормативное давление и риск злоупотреблений »

- Истечение срока действия ключевых патентов на брендовый прегабалин, такой как Лирика, привело к усилению конкуренции со стороны дженериков, что оказало понижающее давление на цены и маржу для оригинальных производителей.

- Например, с 2019 года несколько игроков на рынке дженериков выпустили более дешевые альтернативы в Европе и США, что, хотя и расширило доступ, также вызвало опасения по поводу насыщения рынка и прибыльности премиальных брендов.

- Еще одной значительной проблемой является растущее нормативное внимание, связанное с потенциалом неправильного использования и злоупотребления прегабалином, особенно в сочетании с опиоидами или другими депрессантами ЦНС. Несколько стран, включая Великобританию и некоторые страны ЕС, предприняли шаги по реклассификации прегабалина как контролируемого вещества из-за роста случаев неправильного использования

- Чтобы решить эти проблемы, фармацевтические компании должны сосредоточиться на обучении врачей, надлежащей маркировке и контролируемых маркетинговых стратегиях. Кроме того, необходимость более строгого постмаркетингового надзора имеет важное значение для снижения рисков злоупотреблений

- Хотя экономически эффективные дженерики способствуют росту объема рынка, снижение прибыльности и более строгие правила создают препятствия, требующие стратегической навигации для обеспечения долгосрочной устойчивости на рынке прегабалина.

Сфера применения прегабалина на рынке

Рынок прегабалина разделен на пять основных сегментов в зависимости от лекарственной формы, сферы применения, класса препарата, конечных потребителей и канала сбыта.

• По лекарственной форме

На основе лекарственной формы рынок прегабалина сегментирован на пероральные капсулы, пероральные растворы, пероральные таблетки и пролонгированное высвобождение. Сегмент пероральных капсул доминировал в наибольшей доле выручки рынка в 46,8% в 2024 году благодаря своей широкой базе рецептов, простоте приема и высокой приверженности пациентов. Капсулы также пользуются популярностью из-за своей стабильности и длительного срока годности.

Ожидается, что сегмент препаратов пролонгированного действия продемонстрирует самые высокие темпы роста в 7,9% в период с 2025 по 2032 год, что обусловлено ростом спроса на препараты для приема один раз в день, которые повышают приверженность пациентов лечению, особенно среди лиц, страдающих хронической невропатической болью и генерализованным тревожным расстройством.

• По применению

На основе сферы применения рынок прегабалина сегментируется на эпилепсию, нейропатическую боль, тревожное расстройство и другие. Сегмент нейропатической боли составил наибольшую долю выручки рынка в 47,3% в 2024 году, что обусловлено растущим глобальным бременем диабета, рака и травм спинного мозга — все это способствует нейропатической боли. Высокая клиническая эффективность прегабалина в модуляции боли делает его предпочтительным выбором.

Ожидается, что сегмент тревожных расстройств продемонстрирует самый быстрый среднегодовой темп роста в 8,4% в период с 2025 по 2032 год, что объясняется ростом осведомленности о проблемах психического здоровья и увеличением числа назначений препаратов не по назначению для лечения генерализованной тревожности, особенно в Европе и Азиатско-Тихоокеанском регионе.

• По классу наркотиков

На основе класса препаратов рынок прегабалина сегментируется на средства от фибромиалгии, противосудорожные средства и др. Сегмент противосудорожных средств доминировал на рынке с долей выручки 49,6% в 2024 году, поскольку прегабалин широко назначается как противоэпилептический препарат второго поколения.

Ожидается, что сегмент препаратов для лечения фибромиалгии продемонстрирует самый быстрый среднегодовой темп роста в 7,2% в течение прогнозируемого периода, что будет обусловлено ростом числа диагнозов и осведомленности о фибромиалгии, особенно в Северной Америке и Западной Европе, где прегабалин остается одним из немногих одобренных FDA препаратов для лечения этого заболевания.

• Конечным пользователем

На основе конечных пользователей рынок прегабалина сегментируется на больницы, специализированные клиники, уход на дому и др. Сегмент больниц занимал наибольшую долю рынка в 41,3% в 2024 году, что обусловлено большим объемом стационарных рецептов и широким применением в условиях интенсивной терапии.

Ожидается, что сегмент ухода на дому будет расти самыми быстрыми темпами в 9,1% в период с 2025 по 2032 год, чему будут способствовать старение населения, растущая популярность домашнего лечения и возросшая доступность удаленных медицинских консультаций.

• По каналу сбыта

На основе канала сбыта рынок прегабалина сегментируется на больничную аптеку, розничную аптеку, интернет-аптеку и др. Сегмент розничной аптеки получил наибольшую долю выручки в 47,9% в 2024 году, что отражает высокий уровень доступа пациентов и удобство получения повторных рецептов при хронических заболеваниях.

Прогнозируется, что сегмент интернет-аптек будет демонстрировать самые высокие среднегодовые темпы роста в 10,6% в период с 2025 по 2032 год благодаря быстрой цифровизации здравоохранения, улучшению инфраструктуры электронной коммерции и растущему желанию пациентов получать лекарства конфиденциально, доставляя их на дом.

Региональный анализ рынка прегабалина

- Северная Америка доминировала на рынке прегабалина с наибольшей долей выручки в 42,8% в 2024 году, что обусловлено высокой распространенностью нейропатической боли и тревожных расстройств, растущей осведомленностью о фибромиалгии и широким доступом к медицинским услугам и рецептурным препаратам.

- Регион пользуется преимуществами благоприятной политики возмещения расходов, хорошо налаженной цепочки поставок фармацевтической продукции и надежной инфраструктуры клинических исследований, которые способствуют расширению назначения прегабалина по различным показаниям.

- Кроме того, рост численности гериатрического населения в сочетании с высоким уровнем диагностики хронических неврологических заболеваний продолжает стимулировать спрос на рынке.

Обзор рынка прегабалина в США

Рынок прегабалина в США получил самую большую долю выручки в 85% в 2024 году в Северной Америке, что объясняется сильной инфраструктурой здравоохранения страны, высоким уровнем диагностики хронической боли и растущим числом рецептов на прегабалин не по назначению для лечения тревожных расстройств и нарушений сна. Наличие как фирменных, так и дженериковых версий повышает доступность, в то время как растущая тенденция к амбулаторным услугам и услугам по уходу на дому поддерживает постоянный спрос на рынке.

Обзор европейского рынка прегабалина

Европейский рынок прегабалина, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым растущей распространенностью эпилепсии и невропатической боли, а также растущей осведомленностью о расстройствах психического здоровья. Такие страны, как Германия, Великобритания и Франция, лидируют по объему рецептов благодаря поддерживающей нормативной базе и наличию крупных производителей дженериков. Кроме того, спрос на экономически эффективные дженерики поддерживает устойчивый рост рынка.

Обзор рынка прегабалина в Великобритании

Ожидается, что рынок прегабалина в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено высокой заболеваемостью фибромиалгией и диабетической невропатией. Руководящие принципы Национальной службы здравоохранения (NHS) страны поощряют использование дженериков прегабалина, обеспечивая широкий охват пациентов. Кроме того, инициативы в области психического здоровья и рост числа консультаций врачей общей практики (GP) по поводу тревожности и расстройств сна способствуют увеличению количества назначений прегабалина.

Обзор рынка прегабалина в Германии

Ожидается, что рынок прегабалина в Германии будет расширяться со значительным среднегодовым темпом роста, поддерживаемым сильным страховым покрытием хронических заболеваний и растущей популяцией пожилых пациентов, подверженных эпилепсии и невралгии. Фокус Германии на клинической эффективности и строгие фармацевтические правила благоприятствуют проверенным методам лечения, таким как прегабалин. Переход к амбулаторной неврологической помощи также открывает возможности для более широкого использования прегабалина.

Обзор рынка прегабалина в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский рынок прегабалина, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 8,9% в период 2025–2032 гг., что обусловлено быстрым ростом населения, страдающего диабетом, улучшением доступа к здравоохранению и повышением осведомленности о невропатических расстройствах. В таких странах, как Китай, Индия и Япония, производство дженериков быстро масштабировалось, что сделало прегабалин более доступным и широко распространенным. Кроме того, рост числа диагностированных случаев психического здоровья и растущее проникновение страхования еще больше подпитывают рост рынка.

Обзор рынка прегабалина в Японии

Японский рынок прегабалина набирает обороты из-за значительного количества пожилых людей, высоких технологических достижений в предоставлении медицинских услуг и растущей распространенности хронической боли и эпилепсии. Врачи в Японии предпочитают прегабалин из-за его эффективности в лечении периферической нейропатии и постгерпетической невралгии. Более того, поддержка правительством осведомленности о психическом здоровье способствует росту рецептов, связанных с генерализованным тревожным расстройством.

Обзор рынка прегабалина в Китае

На китайский рынок прегабалина пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году из-за растущего среднего класса в стране, растущей распространенности диабета и рака и быстрого развития инфраструктуры здравоохранения. Местные фармацевтические компании увеличили производство доступного дженерика прегабалина, расширив его доступность как в городских, так и в сельских регионах. Кроме того, сильный акцент правительства на лечении хронических заболеваний и фармацевтических инновациях еще больше увеличивает потенциал рынка.

Доля рынка прегабалина

Индустрию прегабалина в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Новартис АГ (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Зидус Кадила (Индия)

- Люпин (Индия)

- Amneal Pharmaceuticals LLC. (США)

- Cipla Inc. (США)

- Torrent Pharmaceuticals Ltd. (Индия)

- Ауробиндо Фарма Лимитед (Индия)

- Glenmark Pharmaceuticals Limited (Индия)

- Medley Pharmaceuticals Ltd. (Индия)

- Genesisbiotec (Индия)

- Биомакс Биотехникс (Индия)

- Olon SpA (Италия)

- HIKAL Ltd. (Индия)

Последние события на мировом рынке прегабалина

- В феврале 2024 года компания Pfizer Inc., первоначальный разработчик Lyrica (торговая марка Pregabalin), объявила о расширении доступности своего дженерика Pregabalin на нескольких развивающихся рынках, включая Латинскую Америку и Юго-Восточную Азию. Этот шаг направлен на улучшение доступа к основным методам лечения нейропатической боли и эпилепсии в странах с низким уровнем дохода, тем самым укрепляя лидерство Pfizer в глобальном сегменте терапии ЦНС

- В январе 2024 года компания Teva Pharmaceutical Industries Ltd. выпустила на рынок США новую формулу прегабалина с пролонгированным высвобождением. Разработанная для приема один раз в день, эта формула направлена на улучшение приверженности пациентов лечению хронической нейропатической боли и фибромиалгии, особенно среди пожилых пациентов.

- В октябре 2023 года компания Dr. Reddy's Laboratories получила одобрение FDA на таблетки пролонгированного действия Прегабалин по 165 мг и 330 мг, что стало значительным шагом в стратегии компании по диверсификации своего сложного портфеля дженериков на рынке США.

- В августе 2023 года компания Sun Pharmaceutical Industries Ltd. начала клинические испытания в Индии комбинированной терапии прегабалином и дулоксетином, направленной на лечение резистентной нейропатической боли. Целью испытания является оценка синергетического эффекта двойной терапии при диабетической нейропатии и фибромиалгии.

- В мае 2023 года Zydus Lifesciences представила в Индии новую комбинацию фиксированных доз (FDC) прегабалина и нортриптилина. Эта комбинация FDC предназначена для комплексного облегчения боли у пациентов, страдающих периферическими невропатическими заболеваниями, расширяя портфель неврологических продуктов Zydus

- В марте 2023 года Lupin Limited выпустила на европейский рынок оральный раствор Pregabalin после одобрения EMA. Новая формула предназначена для пациентов с трудностями глотания, особенно в гериатрической и детской популяции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРЕГАБАЛИНА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ПРЕГАБАЛИНА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 АНАЛИЗ ПАТЕНТА

6.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

6.1.2 НОМЕР USPTO

6.1.3 ИСТЕЧЕНИЕ СРОКА ДЕЙСТВИЯ ПАТЕНТА

6.1.4 ЭПИОНОМЕР

6.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

6.1.6 ПАТЕНТНЫЕ ПРЕТЕНЗИИ

6.1.7 ССЫЛКИ НА ПАТЕНТЫ

6.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ РАЗБИРАТЕЛЬСТВА И ЛИЦЕНЗИРОВАНИЕ

6.1.9 ПАТЕНТНОЕ ДЕЛО

6.1.10 ПОЛУЧЕННЫЕ СТРАНЫ ПАТЕНТА

6.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

6.2 УРОВЕНЬ ЛЕЧЕНИЯ ОТ МЕДИКАМЕНТОЗНОЙ ЗАБОЛЕВАНИЙ НА ЗРЕЛЫХ РЫНКАХ

6.3 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

6.4 СХЕМА ПОТОКА ПАЦИЕНТА

6.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.6 КЛЮЧЕВЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

6.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.8 ДРУГИЕ ФОТОГРАФИИ KOL

7 ЭПИДЕМИОЛОГИЯ

7.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

7.2 КОЭФФИЦИЕНТ ЛЕЧЕНИЯ

7.3 УРОВЕНЬ СМЕРТНОСТИ

7.4 МОДЕЛЬ ПРИВЕРЖЕННОСТИ К ЛЕКАРСТВЕННОМУ ЛЕЧЕНИЮ И ПЕРЕКЛЮЧЕНИЯ ТЕРАПИИ

7.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

8 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

8.1 ЛИЦЕНЗИРОВАНИЕ

8.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

9 НОРМАТИВНАЯ БАЗА

9.1 ПРОЦЕСС ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ

9.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ В ГЕОГРАФИЯХ

9.3 ПУТИ ПОЛУЧЕНИЯ ОДОБРЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

9.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

9.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

9.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

10 АНАЛИЗ КОНВЕЙЕРА

10.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

10.2 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

10.3 КАНДИДАТЫ III ЭТАПА

10.4 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

10.5 КАНДИДАТЫ НА ЭТАП I

10.6 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ XX

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ

Терапевтическая область Доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ

Технология Доклинический/Исследовательский Проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ОРГАНИЗАЦИИ ПО ОБЗОРУ НИОКР ЗА XX ГОД

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

11 АНАЛИЗ РЫНОЧНЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.1 НАРКОТИКИ

11.1.1 ТОРГОВАЯ МАРКА

11.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

11.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

11.3 ФАРМАКОЛОГИЧЕСКАЯ ГРУППА ПРЕПАРАТА

11.4 ПЕРВИЧНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

11.5 РЫНОЧНЫЙ СТАТУС

11.6 ТИП ЛЕКАРСТВА

11.7 ФОРМА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

11.8 ДОЗИРОВКА ДОСТУПНОСТИ

11.9 ПУТЬ ВВЕДЕНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.1 ЧАСТОТА ДОЗИРОВАНИЯ

11.11 ОБЗОР ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.12 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ, ТАКИХ КАК ЭТАПЫ РЕГУЛИРОВАНИЯ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ПО ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

11.12.1 ПРОГНОЗ РЫНОЧНЫХ ПЕРСПЕКТИВ

11.12.2 ПЕРЕКРЕСТНАЯ КОНКУРЕНЦИЯ

11.12.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

11.12.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

12 ДОСТУП К РЫНКУ

12.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

12.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИСПЫТАНИЙ

12.3 ЕЖЕГОДНЫЕ НОВЫЕ ПРЕПАРАТЫ, ОДОБРЕННЫЕ FDA

12.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

12.5 ОСНОВНЫЕ ПОТРЕБЛЕНИЯ ЛЕКАРСТВ

12.6 СОВРЕМЕННАЯ ПРАКТИКА ЛЕЧЕНИЯ

12.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

13 АНАЛИЗ НИОКР

13.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

13.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

13.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЫХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

13.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

13.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

14 ОБЗОР РЫНКА

14.1 ВОДИТЕЛИ

14.2 ОГРАНИЧЕНИЯ

14.3 ВОЗМОЖНОСТИ

14.4 ПРОБЛЕМЫ

15 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

15.1 ОБЗОР

15.2 ГЕНЕРИКИ

15.3 БРЕНДОВЫЙ

15.3.1 ЛИРИКА

15.3.2 ЛИРИКА CR

15.3.3 ДРУГИЕ

15.3.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

15.3.3.2 ОБЪЕМ РЫНКА (SU)

15.3.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

16 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА, ПО КЛАССАМ ПРЕПАРАТОВ

16.1 ОБЗОР

16.2 РАСШИРЕННЫЙ ВЫПУСК

16.3 РЕГУЛЯРНЫЙ ВЫПУСК

17 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА ПО ФОРМАМ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

17.1 ОБЗОР

17.2 ПЕРОРАЛЬНАЯ КАПСУЛА

17.2.1 100 МГ

17.2.2 150 МГ

17.2.3 200 МГ

17.2.4 225 МГ

17.2.5 25 МГ

17.2.6 300 МГ

17.2.7 50 МГ

17.2.8 75 МГ

17.2.9 ДРУГИЕ

17.3 ПЕРОРАЛЬНАЯ ТАБЛЕТКА

17.3.1 165 МГ

17.3.2 330 МГ

17.3.3 82.5 МГ

17.3.4 ДРУГИЕ

17.4 ПЕРОРАЛЬНЫЙ РАСТВОР

17.5 ДРУГИЕ

18 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА, ПО ПОКАЗАНИЯМ

18.1 ОБЗОР

18.2 НЕВРОПАТИЯ

18.2.1 ДИАБЕТИЧЕСКАЯ ПЕРИФЕРИЧЕСКАЯ НЕЙРОПАТИЯ

18.2.2 ПЕРИФЕРИЧЕСКАЯ НЕЙРОПАТИЯ

18.2.3 НЕВРОПАТИЯ МЕЛКИХ ВОЛОКОН

18.2.4 ПЕРИФЕРИЧЕСКАЯ НЕЙРОПАТИЧЕСКАЯ БОЛЬ

18.2.5 ЦЕНТРАЛЬНАЯ НЕЙРОПАТИЧЕСКАЯ БОЛЬ

18.2.6 ДРУГИЕ

18.3 ЭПИЛЕПСИИ

18.4 ФИБРОМИАЛГИЯ

18.5 ПОСТГЕРПЕТИЧЕСКАЯ НЕВРАЛГИЯ

18.6 ГЕНЕРАЛИЗОВАННОЕ ТРЕВОЖНОЕ РАССТРОЙСТВО

18.7 КАШЕЛЬ И ХРОНИЧЕСКИЕ РЕФРАКТЕРНЫЕ СОСТОЯНИЯ

18.8 ХРОНИЧЕСКИЙ ЗУД

18.9 ДРУГИЕ

19 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА, ПО ВОЗРАСТНЫМ ГРУППАМ

19.1 ОБЗОР

19.2 ВЗРОСЛЫЙ

19.3 ГЕРИАТРИЧЕСКИЙ

20 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

20.1 ОБЗОР

20.2 БОЛЬНИЦЫ

20.2.1 ОБЩЕСТВЕННОСТЬ

20.2.2 ЧАСТНЫЙ

20.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

20.4 АКАДЕМИЧЕСКИЕ И НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

20.5 ДОМАШНЯЯ МЕДИЦИНСКАЯ ПОМОЩЬ

20.6 ДРУГИЕ

21 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

21.1 ОБЗОР

21.2 ПРЯМОЙ ТЕНДЕР

21.3 РОЗНИЧНЫЕ ПРОДАЖИ

21.3.1 БОЛЬНИЧНАЯ АПТЕКА

21.3.2 ИНТЕРНЕТ-АПТЕКА

21.3.3 АПТЕЧНЫЕ МАГАЗИНЫ

21.4 ДРУГИЕ

22 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА, ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ПРЕГАБАЛИНА (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

22.1 СЕВЕРНАЯ АМЕРИКА

22.1.1 США

22.1.2 КАНАДА

22.1.3 МЕКСИКА

22.2 ЕВРОПА

22.2.1 ГЕРМАНИЯ

22.2.2 ФРАНЦИЯ

22.2.3 Великобритания

22.2.4 ВЕНГРИЯ

22.2.5 ЛИТВА

22.2.6 АВСТРИЯ

22.2.7 ИРЛАНДИЯ

22.2.8 НОРВЕГИЯ

22.2.9 ПОЛЬША

22.2.10 ИТАЛИЯ

22.2.11 ИСПАНИЯ

22.2.12 РОССИЯ

22.2.13 ТУРЦИЯ

22.2.14 НИДЕРЛАНДЫ

22.2.15 ШВЕЙЦАРИЯ

22.2.16 ОСТАЛЬНАЯ ЕВРОПА

22.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.3.1 ЯПОНИЯ

22.3.2 КИТАЙ

22.3.3 ЮЖНАЯ КОРЕЯ

22.3.4 ИНДИЯ

22.3.5 АВСТРАЛИЯ

22.3.6 СИНГАПУР

22.3.7 ТАИЛАНД

22.3.8 МАЛАЙЗИЯ

22.3.9 ИНДОНЕЗИЯ

22.3.10 ФИЛИППИНЫ

22.3.11 ВЬЕТНАМ

22.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

22.4 ЮЖНАЯ АМЕРИКА

22.4.1 БРАЗИЛИЯ

22.4.2 АРГЕНТИНА

22.4.3 ПЕРУ

22.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

22.5 БЛИЖНИЙ ВОСТОК И АФРИКА

22.5.1 ЮЖНАЯ АФРИКА

22.5.2 ГЛОБАЛЬНЫЙ

22.5.3 ОАЭ

22.5.4 ЕГИПЕТ

22.5.5 КУВЕЙТ

22.5.6 ИЗРАИЛЬ

22.5.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

22.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

23 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА, АНАЛИЗ SWOT И DBMR

24 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА, ЛАНДШАФТ КОМПАНИИ

24.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

24.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

24.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

24.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

24.6 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

24.7 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

24.8 РАСШИРЕНИЯ

24.9 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

24.1 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

25 МИРОВОЙ РЫНОК ПРЕГАБАЛИНА, ПРОФИЛЬ КОМПАНИИ

25.1 ПФАЙЗЕР ИНК.

25.1.1 ОБЗОР КОМПАНИИ

25.1.2 АНАЛИЗ ДОХОДОВ

25.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.2 ВИАТРИС ИНК.

25.2.1 ОБЗОР КОМПАНИИ

25.2.2 АНАЛИЗ ДОХОДОВ

25.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.3 АДВАКЭР ФАРМА

25.3.1 ОБЗОР КОМПАНИИ

25.3.2 АНАЛИЗ ДОХОДОВ

25.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.4 АЛЕМБИЧЕСКИЕ ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

25.4.1 ОБЗОР КОМПАНИИ

25.4.2 АНАЛИЗ ДОХОДОВ

25.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.5 АЛКЕМ ЛАБОРАТОРИИ ЛТД

25.5.1 ОБЗОР КОМПАНИИ

25.5.2 АНАЛИЗ ДОХОДОВ

25.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.6 ЛЮПИН

25.6.1 ОБЗОР КОМПАНИИ

25.6.2 АНАЛИЗ ДОХОДОВ

25.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.7 АМНЕАЛ ФАРМАСЬЮТИАЛС ООО.

25.7.1 ОБЗОР КОМПАНИИ

25.7.2 АНАЛИЗ ДОХОДОВ

25.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.8 АПОТЕКС ИНК.

25.8.1 ОБЗОР КОМПАНИИ

25.8.2 АНАЛИЗ ДОХОДОВ

25.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.9 CELLTRIONPHARMA INC.

25.9.1 ОБЗОР КОМПАНИИ

25.9.2 АНАЛИЗ ДОХОДОВ

25.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.1 DR REDDY LABORATORIES LTD.

25.10.1 ОБЗОР КОМПАНИИ

25.10.2 АНАЛИЗ ДОХОДОВ

25.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.11 ЭСКАЕФ ФАРМАСЬЮТИКАЛС ЛИМИТЕД

25.11.1 ОБЗОР КОМПАНИИ

25.11.2 АНАЛИЗ ДОХОДОВ

25.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.12 КЭМБЕР ФАРМАСЬЮТИКАЛС ИНК.

25.12.1 ОБЗОР КОМПАНИИ

25.12.2 АНАЛИЗ ДОХОДОВ

25.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.13 ДЖЕНЕРИК ВИВАНТА (ГРУППА MSN)

25.13.1 ОБЗОР КОМПАНИИ

25.13.2 АНАЛИЗ ДОХОДОВ

25.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.14 СИПЛА

25.14.1 ОБЗОР КОМПАНИИ

25.14.2 АНАЛИЗ ДОХОДОВ

25.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.15 МАРКСАНС ФАРМАЛТД.

25.15.1 ОБЗОР КОМПАНИИ

25.15.2 АНАЛИЗ ДОХОДОВ

25.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.16 SCIEGEN PHARMACEUTICALS, INC.

25.16.1 ОБЗОР КОМПАНИИ

25.16.2 АНАЛИЗ ДОХОДОВ

25.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.17 ЛАУРУС ЛАБС ЛИМИТЕД

25.17.1 ОБЗОР КОМПАНИИ

25.17.2 АНАЛИЗ ДОХОДОВ

25.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.18 СТРАЙДС ФАРМА САИЧЕС ЛИМИТЕД

25.18.1 ОБЗОР КОМПАНИИ

25.18.2 АНАЛИЗ ДОХОДОВ

25.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.19 САН ФАРМАСЬЮТИКАЛС ИНДАСТРИЗ ЛТД.

25.19.1 ОБЗОР КОМПАНИИ

25.19.2 АНАЛИЗ ДОХОДОВ

25.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.2 TEVA PHARMACEUTICALS USA, INC.

25.20.1 ОБЗОР КОМПАНИИ

25.20.2 АНАЛИЗ ДОХОДОВ

25.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.21 АДАЛЬВО ЛИМИТЕД

25.21.1 ОБЗОР КОМПАНИИ

25.21.2 АНАЛИЗ ДОХОДОВ

25.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.21.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.22 ШАНХАЙ ФАРМА ХОЛДИНГС КО., ЛТД.

25.22.1 ОБЗОР КОМПАНИИ

25.22.2 АНАЛИЗ ДОХОДОВ

25.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.23 АУРОБИНДО ФАРМА США

25.23.1 ОБЗОР КОМПАНИИ

25.23.2 АНАЛИЗ ДОХОДОВ

25.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.24 ГЕТЕРО ЗДРАВООХРАНЕНИЕ ЛИМИТЕД

25.24.1 ОБЗОР КОМПАНИИ

25.24.2 АНАЛИЗ ДОХОДОВ

25.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.24.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.25 ACCORD HEALTHCARE BV (ИНТАС ФАРМАСЬЮТИКАЛС)

25.25.1 ОБЗОР КОМПАНИИ

25.25.2 АНАЛИЗ ДОХОДОВ

25.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

26 СВЯЗАННЫХ ОТЧЕТОВ

27 ЗАКЛЮЧЕНИЕ

28 АНКЕТА

29 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.