Global Preparative And Process Chromatography Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.27 Billion

USD

22.12 Billion

2025

2033

USD

11.27 Billion

USD

22.12 Billion

2025

2033

| 2026 –2033 | |

| USD 11.27 Billion | |

| USD 22.12 Billion | |

| % | |

|

Глобальный рынок препаративной и процессной хроматографии по типу продукции (хроматография процессов, инструменты хроматографии, расходные материалы, система, колонка, обслуживание и другие), типу (хроматография жидкостей, газовая хроматография, хроматография тонкого слоя, бумажная хроматография, гельпермация (молекулярное сито) хроматография и хроматография гидрофобного взаимодействия), применению (клиническая диагностика, экологическое тестирование, судебно-медицинские тесты, науки о жизни и другие), конечному пользователю (больничные и исследовательские лаборатории, биотехнологии и фармацевтическая промышленность и другие) - тенденции и прогноз на 2033 год

Рынок подготовительной и технологической хроматографииОбзор

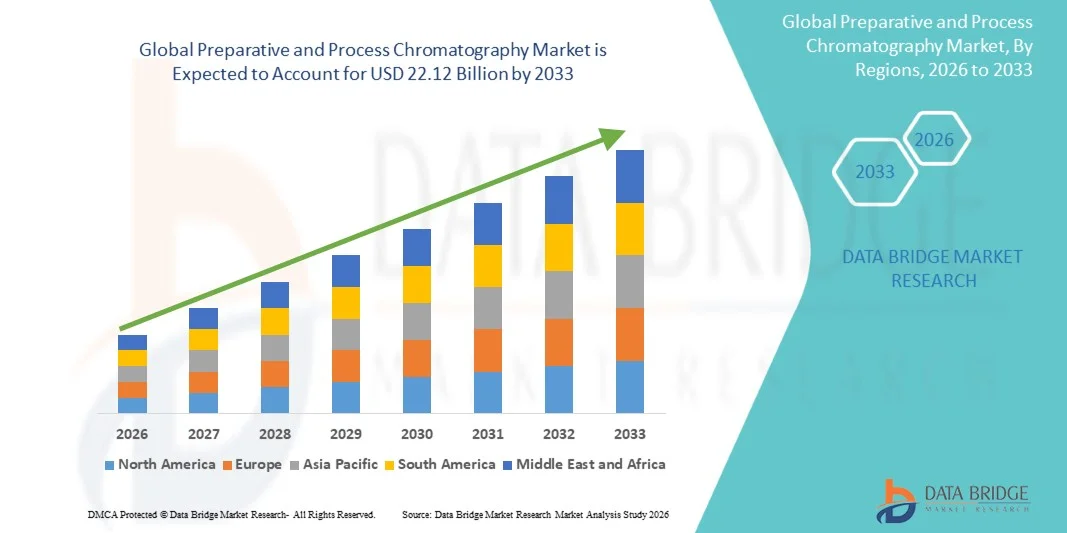

Рынок подготовительной и технологической хроматографии был оценен в11,27 млрд долларов в 2025 годуи, по прогнозам, достигнет22,12 млрд долларов к 2033 годуРастущий в aCAGR 8,80% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим спросом на биофармацевтические продукты высокой чистоты, расширением применения в крупномасштабном производстве биологических препаратов и постоянными достижениями в хроматографических смолах, колоннах и технологиях разделения.

Растущая распространенность хронических заболеваний, растущее производство моноклональных антител, вакцин и рекомбинантных белков, а также строгие нормативные требования к чистоте продуктов побуждают фармацевтические и биотехнологические компании инвестировать в передовые системы хроматографии. Решения для технологического масштаба и предварительной хроматографии все чаще используются для очистки вниз по течению, производства активных фармацевтических ингредиентов (API) и применения промышленных биотехнологий, предлагая высокую эффективность разделения, масштабируемость и экономически эффективные процессы очистки.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке хроматографии с наибольшей долей выручки в 38,12% в 2025 году, чему способствовала сильная биофармацевтическая производственная база, обширные исследования и разработки и присутствие ведущих поставщиков технологий хроматографии.

- Сегмент Process Chromatography возглавил рынок с долей 64,85% в 2025 году, что обусловлено его критической ролью в крупномасштабной очистке биологических препаратов, таких как моноклональные антитела, вакцины и рекомбинантные белки.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему будет способствовать расширение мощностей по производству биофармацевтических препаратов, увеличение контрактной производственной деятельности и рост инвестиций в биотехнологии в Китае, Индии, Южной Корее и Японии.

- Потребляемые материалы являются наиболее быстро растущим типом продукта, который, по прогнозам, будет регистрировать CAGR в 8,4%, что отражает всплеск повторного использования смол, буферов и колонок в текущих операциях биообработки.

- Сегмент жидкостной хроматографии доминировал в категории типов с долей выручки 52,36% в 2025 году, во главе с его широким использованием в фармацевтических и биофармацевтических процессах очистки.

- На долю Life Sciences пришлось 46,37% рынка, чему способствовало широкое использование в разработке лекарств, очистке биологических препаратов и исследованиях в области биотехнологий.

- Сегмент клинической диагностики является самой быстрорастущей категорией применения, с CAGR 7,9%, что обусловлено растущим использованием хроматографии в выявлении заболеваний и анализе биомаркеров.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 11,27 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 22,12 млрд долларов США

- Прогноз CAGR (2026–2033): 8,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Рынок отчетной и подготовительной хроматографииСегментация

|

Атрибуты |

Подготовительная и процессная хроматография КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Merck KGaA(Германия) •Компания Thermo Fisher Scientific Inc.(США) •Цитива(США) •Sartorius AG(Германия) •Agilent Technologies, Inc.(США) Waters Corporation (США) Bio-Rad Laboratories, Inc. (США) Корпорация Shimadzu (Япония) Tosoh Corporation (Япония) Repligen Corporation (США) Avantor, Inc. (США) Pall Corporation (США) Phenomenex Inc. (США) YMC Co., Ltd. (Япония) Bio-Works Technologies AB (Швеция) KNAUER Wissenschaftliche Geräte GmbH (Германия) Sepax Technologies, Inc. (США) Novasep Holding S.A.S (Франция) Daicel Corporation (Япония) GE HealthCare (США) |

|

Рыночные возможности |

• Растущая коммерциализация клеточной и генной терапии • Расширение применения непрерывной биообработки · Расширение возможностей биофармацевтического производства на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Подготовительная и процессная хроматография тенденции рынка

Тенденция: растущее внедрение непрерывной хроматографии в биообработку

Биофармацевтические производители все чаще внедряют системы непрерывной хроматографии для повышения производительности, снижения потребления смолы и повышения эффективности процесса в крупномасштабном производстве биологических препаратов. Интеграция автоматизированного управления процессами позволяет осуществлять мониторинг и оптимизацию рабочих процессов очистки в режиме реального времени. Организации по разработке контрактов и производству аналогично используют непрерывную хроматографию для поддержки объемного производства через стандартизированные масштабируемые платформы очистки, в то время как передовые технологии смолы улучшают производительность разделения и тесно поддерживают коммерческие требования к биообработке. Например, в июне 2024 года Cytiva расширила свои возможности непрерывной биообработки с помощью передовых решений для хроматографии, предназначенных для повышения эффективности и масштабируемости в производстве биологических препаратов.

Подготовительная и процессная хроматография Динамика рынка

Драйвер рынка: растущий спрос на биофармацевтическую очистку и производство

Быстрое расширение производства биофармацевтических препаратов и разработка моноклональных антител создали значительный спрос на системы препаративной и технологической хроматографии, которые могут очищать сложные биомолекулы, удалять примеси и обеспечивать качество продукции в коммерческом масштабе. Фармацевтические производители, биотехнологические компании и организации контрактного производства внедряют платформы хроматографии в качестве основного компонента переработки, снижая производственные риски, ускоряя сроки производства и улучшая соблюдение нормативных требований. Например, в феврале 2024 года Merck KGaA представила расширенные технологии переработки для поддержки растущего глобального спроса на очистку и производство биологических препаратов.

Ключевые ограничения / проблемы: высокая стоимость хроматографических смол и систем обработки

Значительным ограничением на рынке хроматографии является высокая начальная инвестиция, необходимая для передовых систем очистки. Современные платформы интегрируют высокопроизводительные колонки, специализированные хроматографические смолы, автоматизированное программное обеспечение управления и крупномасштабные возможности обработки, требуя значительных затрат на закупку, проверку и текущую работу. Общая стоимость владения распространяется на замену смолы, оптимизацию процессов и нормативную квалификацию, что затрудняет принятие для небольших биотехнологических компаний, академических лабораторий и производителей на развивающихся рынках.

Например, в сентябре 2024 года отраслевые дискуссии, связанные с инфраструктурой хроматографии следующего поколения, выявили существенные требования к капиталу, связанные с крупномасштабными очистными сооружениями, что отражает более широкую проблему принятия за пределами хорошо финансируемых организаций.

Ключевые возможности рынка: расширение производственных платформ для клеточной и генной терапии

Расширение производства клеточной и генной терапии открывает значительные рыночные возможности. Расширенные платформы хроматографии могут поддерживать очистку вирусных векторов, плазмидной ДНК и сложных терапевтических биомолекул, сохраняя при этом строгие стандарты качества. Развитие высокопроизводительных смол и одноразовых хроматографических систем еще больше повышает гибкость производства, открывая возможности роста на развивающихся биофармацевтических рынках в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке. Например, в марте 2024 года Sartorius AG расширила свой портфель решений для биопроцессов, чтобы поддержать растущий спрос на передовые технологии очистки в производстве клеточной и генной терапии.

Сфера охвата рынка подготовительной и технологической хроматографии

Рынок подготовительной и технологической хроматографии сегментирован на основе типа продукта, типа, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок подготовительной и технологической хроматографии подразделяется на процессную хроматографию, инструменты хроматографии, расходные материалы, систему, колонку, сервис и другие. Сегмент Process Chromatography доминировал на рынке с долей 64,85% в 2025 году, благодаря его критической роли в крупномасштабной очистке биологических препаратов, таких как моноклональные антитела, вакцины и рекомбинантные белки. Он широко используется в нисходящей биообработке из-за его масштабируемости и способности обеспечить высокую чистоту продукции в коммерческом производстве. Увеличение производства биофармацевтических препаратов и растущий спрос на биоаналоги еще больше укрепляют его доминирование. Сегмент выигрывает от сильной интеграции с непрерывными производственными системами и автоматизированными рабочими процессами очистки. Нормативно-правовые требования к чистоте и безопасности продукции также способствуют внедрению. Его установленная роль в промышленном производстве делает его основой хроматографии во всем мире.

Ожидается, что в сегменте расходных материалов будет наблюдаться самый быстрый рост CAGR на 8,4% с 2026 по 2033 год, обусловленный повторным использованием смол, буферов и колонн в текущих операциях биообработки. Потребляемые материалы необходимы для каждого цикла очистки, что делает их постоянным источником дохода для производителей. Рост объемов производства биологических препаратов значительно увеличивает спрос на высокопроизводительные и высокопроизводительные смолы. Непрерывные инновации в химии смол и эффективности связывания улучшают результаты разделения. Расширение контрактных производственных организаций еще больше ускоряет темпы потребления. Растущее внедрение одноразовых и одноразовых компонентов хроматографии также способствует быстрому росту.

- По типу

На основе типа рынок подготовительной и технологической хроматографии подразделяется на жидкостную хроматографию, газовую хроматографию, тонкослойную хроматографию, бумажную хроматографию, геле-пермеационную (молекулярное сито) хроматографию и гидрофобную интеракционную хроматографию. Сегмент жидкостной хроматографии доминировал на рынке с долей 52,36% в 2025 году, благодаря широкому использованию в фармацевтических и биофармацевтических процессах очистки. Он широко предпочтителен для разделения сложных биомолекул из-за его высокого разрешения и масштабируемости. Увеличение производства моноклональных антител и белковых терапевтических средств усиливает его доминирование. Передовые высокоэффективные системы жидкостной хроматографии широко интегрированы в промышленные процессы. Сильный нормативный акцент на чистоте и последовательности в дальнейшем поддерживает принятие. Его универсальность в исследованиях и крупномасштабном производстве делает его наиболее широко используемой техникой во всем мире.

Ожидается, что сегмент хроматографии гидрофобного взаимодействия (HIC) будет наблюдать самый быстрый рост CAGR на 8,1% с 2026 по 2033 год, что обусловлено увеличением использования в очистке белков и биофармацевтическом развитии. HIC очень эффективен при разделении биомолекул на основе гидрофобных свойств в мягких условиях. Это особенно важно для сохранения структуры белка и биологической активности. Растущий спрос на моноклональные антитела и биоаналоги в значительной степени способствует их принятию. Постоянные улучшения селективности смолы и эффективности связывания повышают производительность. Расширение исследований в области разработки белковой инженерии и биологии еще больше ускоряет рост.

- С помощью приложения

На основе применения рынок подготовительной и технологической хроматографии подразделяется на клиническую диагностику, экологическое тестирование, судебно-медицинские тесты, науки о жизни и другие. Сегмент Life Sciences доминировал на рынке с долей 46,37% в 2025 году благодаря широкому использованию в разработке лекарств, очистке биологических препаратов и исследованиях в области биотехнологий. Он играет центральную роль в последующей обработке вакцин, антител и рекомбинантных белков. Увеличение инвестиций в НИОКР в фармацевтическом и биотехнологическом секторах усиливает доминирование. Академические и промышленные исследовательские институты широко применяют хроматографию для молекулярного анализа и разделения. Растущая распространенность хронических заболеваний стимулирует спрос на биологические препараты, что еще больше поддерживает этот сегмент. Его широкое применение в области разработки и производства лекарств обеспечивает устойчивое лидерство.

Ожидается, что сегмент клинической диагностики будет наблюдать самый быстрый рост CAGR на 7,9% с 2026 по 2033 год, что обусловлено увеличением использования хроматографии в выявлении заболеваний и анализе биомаркеров. Он широко применяется при выявлении метаболических нарушений, остатков лекарств и аномалий белка. Растущий спрос на точную медицину способствует дальнейшему внедрению в диагностические рабочие процессы. Достижения в системах аналитической хроматографии улучшают чувствительность и точность. Расширение инфраструктуры здравоохранения на развивающихся рынках способствует более широкому внедрению. Повышение внимания к раннему выявлению заболеваний ускоряет клиническое внедрение во всем мире.

- Конечный пользователь

На базе конечного потребителя рынок хроматографии подготовительных и технологических процессов сегментирован на больничные и научно-исследовательские лаборатории, биотехнологии и фармацевтическую промышленность и другие. Сегмент биотехнологии и фармацевтической промышленности доминировал на рынке с долей 61,24% в 2025 году, благодаря широкомасштабному внедрению систем хроматографии в производстве биологических препаратов и разработке лекарств. Эти отрасли в значительной степени полагаются на хроматографию для очистки, контроля качества и соблюдения нормативных требований. Увеличение производства моноклональных антител, вакцин и биоаналогов стимулирует спрос. Сильные инвестиции в инфраструктуру биопроизводства еще больше усиливают доминирование. Интеграция автоматизированных и непрерывных технологий обработки повышает эффективность. Его важнейшая роль в обеспечении безопасности и эффективности продукции делает его основным сегментом конечных пользователей во всем мире.

Сегмент больниц и исследовательских лабораторий, как ожидается, продемонстрирует самый быстрый рост CAGR на 7,6% с 2026 по 2033 год, что обусловлено увеличением клинической исследовательской деятельности и диагностических приложений. Больницы все чаще используют хроматографию для идентификации биомаркеров заболеваний и терапевтического мониторинга. Исследовательские лаборатории внедряют передовые системы для обнаружения лекарств и молекулярного анализа. Растущее финансирование биомедицинских исследований поддерживает расширение. Растущее сотрудничество в академической отрасли еще больше ускоряет процесс принятия. Повышение внимания к точной медицине и персонализированному лечению также способствует сильному росту в этом сегменте.

Подготовка и процесс хроматографии Рыночный региональный анализ

Северная Америка доминировала на рынке хроматографии с наибольшей долей выручки в 38,12% в 2025 году, чему способствовала сильная биофармацевтическая производственная база, обширные исследования и разработки и присутствие ведущих поставщиков технологий хроматографии. Регион также выигрывает от высоких инвестиций в НИОКР, быстрого внедрения биопрепаратов и биоаналогов, а также сильной нормативной базы, обеспечивающей качество и безопасность продукции. Растущий спрос на моноклональные антитела, вакцины, клеточную и генную терапию продолжает стимулировать широкое использование систем хроматографии в производственных и исследовательских средах. Растущая интеграция автоматизированных и непрерывных хроматографических платформ еще больше повышает эффективность крупномасштабных процессов очистки. Присутствие крупных игроков отрасли и подрядных организаций укрепляет лидирующие позиции Северной Америки на мировом рынке.

Американская предварительная и процессная хроматография Market Insight

Рынок препаративной и технологической хроматографии США демонстрирует сильный рост благодаря росту производства биофармацевтических препаратов, передовой перерабатывающей инфраструктуре и увеличению инвестиций в производство биологических препаратов и биоаналогов. Хорошо зарекомендовавшая себя фармацевтическая экосистема страны, наряду с присутствием ведущих биотехнологических фирм и CDMO, стимулирует спрос на высокоэффективные системы хроматографии. Кроме того, растущее внимание к моноклональным антителам, клеточной и генной терапии и разработке вакцин ускоряет внедрение в промышленных и исследовательских приложениях. Расширение интеграции автоматизированных, непрерывных и высокопроизводительных технологий очистки еще больше повышает эффективность и масштабируемость процессов на производственных объектах.

Европа Подготовка и процесс Хроматография Обзор рынка

Европейский рынок препаративной и технологической хроматографии остается основным источником глобальных доходов, что обусловлено сильной нормативной базой, передовыми возможностями фармацевтического производства и высоким спросом на решения для очистки биологических препаратов. Широкое использование систем хроматографии в разработке лекарств, клинических исследованиях и крупномасштабной биообработке способствует расширению рынка по всему региону. Увеличение инвестиций в устойчивые технологии биопроизводства и платформы непрерывной обработки еще больше укрепляют внедрение. Кроме того, сильное присутствие ведущих фармацевтических компаний и научно-исследовательских институтов продолжает укреплять позиции Европы в глобальном ландшафте хроматографии.

U.K. Preparative and Process Chromatography Market Insight (недоступная ссылка)

Британский рынок препаративной и технологической хроматографии переживает устойчивый рост, поддерживаемый сильной фармацевтической исследовательской деятельностью, расширением программ разработки биологических препаратов и расширением внедрения передовых технологий очистки. Рост инвестиций в инфраструктуру наук о жизни и растущий спрос на высококачественные терапевтические белки способствуют расширению рынка. Кроме того, интеграция автоматизированных систем хроматографии, цифрового мониторинга процессов и непрерывного производства повышает эффективность и масштабируемость. Присутствие ведущих академических исследовательских институтов и биотехнологических стартапов позиционирует Великобританию как важный инновационный центр в области хроматографии.

Германия Подготовка и процесс Хроматография Проницательность рынка

Рынок препаративной и технологической хроматографии Германии неуклонно расширяется благодаря сильной химической и фармацевтической производственной базе страны, передовым возможностям НИОКР и растущему акценту на производство биологических препаратов. Фармацевтические компании и биотехнологические фирмы широко внедряют системы хроматографии для очистки, контроля качества и соблюдения нормативных требований. Постоянные достижения в области высокопроизводительных смол, технологий оптимизации процессов и автоматизированных систем очистки способствуют дальнейшему росту рынка. Упор на промышленные инновации и эффективность биопроизводства продолжает укреплять позиции Германии на европейском рынке хроматографии.

Азиатско-тихоокеанская подготовительная и процессная хроматография Market Insight

Ожидается, что рынок препаративной и технологической хроматографии в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению биофармацевтического производства, увеличению контрактной разработки и производственной деятельности, а также увеличению инвестиций в инфраструктуру наук о жизни в таких странах, как Китай, Индия и Япония. Растущий спрос на биоаналоги, вакцины и рекомбинантные белки значительно стимулирует внедрение передовых технологий очистки. Кроме того, растущая государственная поддержка развития биотехнологий и растущий акцент на доступное производство биологических препаратов способствуют расширению регионального рынка. Растущее присутствие КДМО и научно-исследовательских учреждений еще больше ускоряет внедрение хроматографии в коммерческом и академическом секторах.

Япония Подготовка и процесс Хроматография Прозрение рынка

Японский рынок препаративной и технологической хроматографии демонстрирует устойчивый рост благодаря сильным фармацевтическим инновациям, увеличению производства биологических препаратов и передовым исследованиям в области технологий очистки белка. Ведущие фармацевтические компании и научно-исследовательские институты все чаще внедряют высокоточные хроматографические системы для разработки лекарственных средств и их переработки. Кроме того, непрерывные достижения в технологии смолы, автоматизации и оптимизации процессов повышают эффективность очистки и масштабируемость. Сильное внимание Японии к регенеративной медицине, биофармацевтическим инновациям и производству, ориентированному на качество, способствует расширению рынка.

Китайская предварительная и процессная хроматография Market Insight

Китайский рынок препаративной и технологической хроматографии быстро растет, что обусловлено расширением производства биофармацевтических препаратов, ростом государственной поддержки развития биотехнологий и увеличением инвестиций в инфраструктуру фармацевтического производства. Растущее внедрение моноклональных антител, биоаналогов и производство вакцин значительно повышает спрос на современные системы хроматографии. Кроме того, растущее присутствие отечественных CDMO и быстрое расширение возможностей НИОКР в области наук о жизни укрепляют рост рынка. Постоянные технологические достижения и экономически эффективные производственные инициативы позиционируют Китай как один из самых быстрорастущих рынков хроматографии во всем мире.

Доля рынка подготовительной и технологической хроматографии

Индустрия подготовительной и технологической хроматографии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Merck KGaA (Германия)

- Thermo Fisher Scientific Inc. (США)

- Cytiva (США)

- Sartorius AG (Германия)

- Agilent Technologies, Inc. (США)

- Waters Corporation (США)

- Bio-Rad Laboratories, Inc. (США)

- Корпорация Shimadzu (Япония)

- Tosoh Corporation (Япония)

- Repligen Corporation (США)

- Avantor, Inc. (США)

- Pall Corporation (США)

- Phenomenex Inc. (США)

- YMC Co., Ltd. (Япония)

- Bio-Works Technologies AB (Швеция)

- KNAUER Wissenschaftliche Geräte GmbH (Германия)

- Sepax Technologies, Inc. (США)

- Novasep Holding S.A.S (Франция)

- Daicel Corporation (Япония)

- GE HealthCare (США)

Последние разработки на рынке готовой и технологической хроматографии

- В апреле 2024 года Thermo Fisher Scientific расширила свои возможности по производству биоперерабатывающих и хроматографических расходных материалов для поддержки растущего глобального спроса на решения для производства и очистки биологических препаратов. Это расширение было направлено на повышение надежности поставок хроматографических смол, колонн и одноразовых технологий, используемых в последующей обработке. Развитие отражает растущий спрос на крупномасштабную инфраструктуру производства биологических препаратов во всем мире. Это также подчеркивает растущий акцент отрасли на укрепление производственных мощностей для критически важных компонентов очистки.

- В марте 2023 года Cytiva представила усовершенствования своей платформы хроматографии процессов ÄKTA, направленные на улучшение автоматизации, масштабируемости и цифровой интеграции в рабочих процессах биофармацевтической очистки. Разработка была сосредоточена на укреплении возможностей непрерывной и связанной биообработки для крупномасштабного производства биологических препаратов. Он поддерживает растущий спрос в отрасли на высокопроизводительные и цифровые системы очистки. Этот прогресс отражает более широкий сдвиг в сторону автоматизированных и управляемых данными хроматографических платформ в современном биопроизводстве.

- В июне 2022 года Sartorius расширила свои возможности по производству хроматографической смолы и биообработки в Европе, чтобы поддержать растущий мировой спрос на решения для производства биологических препаратов. Разработка была сосредоточена на укреплении устойчивости цепочки поставок и повышении доступности высокопроизводительных расходных материалов для очистки, используемых в последующей обработке. Это расширение подчеркивает растущие инвестиции в инфраструктуру хроматографии для поддержки производства моноклональных антител и вакцин. Это также отражает растущий спрос на масштабируемые и эффективные технологии очистки в биофармацевтической промышленности.

- В мае 2021 года корпорация Repligen объявила о приобретении биотехнологической компании Avitide, специализирующейся на разработке лиганда аффинной хроматографии для очистки биологических препаратов. Это приобретение укрепило позиции Repligen в высокоценных расходных материалах хроматографии, увеличив ее возможности в технологиях разделения аффинности следующего поколения. Разработка поддерживает растущий спрос на высокоселективные растворы для очистки моноклональных антител и производства рекомбинантных белков. Это также отражает более широкий сдвиг в отрасли в сторону передовых, высокоспецифичных платформ очистки для сложных биологических препаратов.

- В феврале 2021 года Ecolab завершила приобретение Purolite, ведущего поставщика ионообменных смол, используемых в хроматографии и биообработке. Приобретение укрепило присутствие Ecolab в технологиях очистки биологических наук, расширив портфель высокопроизводительных материалов для разделения и очистки, используемых в биофармацевтическом производстве. Это развитие отражает растущее значение технологий на основе смолы в крупномасштабном производстве биологических препаратов и последующей переработке. Интеграция возможностей Purolite, как ожидается, укрепит инновации в хроматографии и поддержит растущий глобальный спрос на очистку биологических материалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.