Global Prescription Dermatology Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

45.72 Billion

USD

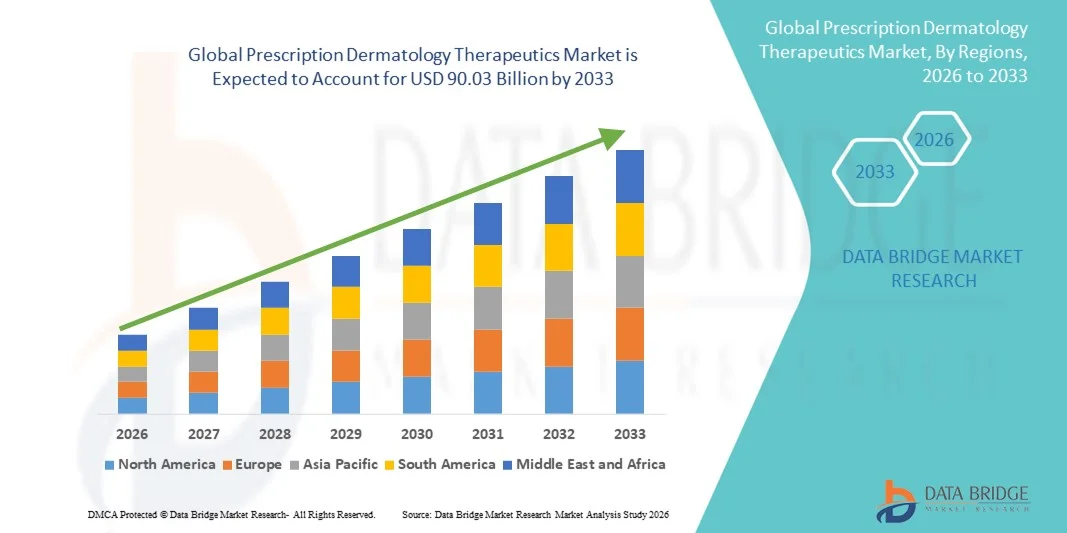

90.03 Billion

2025

2033

USD

45.72 Billion

USD

90.03 Billion

2025

2033

| 2026 –2033 | |

| USD 45.72 Billion | |

| USD 90.03 Billion | |

| % | |

|

Сегментация мирового рынка рецептурных дерматологических препаратов по типу продукции (препараты от акне и розацеа, препараты от грибковых инфекций, препараты от псориаза, препараты от гиперпигментации/мелизмы, препараты от рака кожи, препараты от выпадения волос и средства для удаления волос, препараты против старения и фотоповреждений, препараты от дерматита и себореи), каналам сбыта (больничные аптеки, розничные аптеки и аптеки, работающие по почтовым заказам) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка рецептурных дерматологических препаратов

- Объем мирового рынка рецептурных дерматологических препаратов в 2025 году оценивался в 45,72 млрд долларов США и, как ожидается, достигнет 90,03 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,84% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности хронических кожных заболеваний, таких как псориаз, экзема , акне и дерматит , а также повышением осведомленности и улучшением показателей диагностики. Достижения в области таргетной терапии и биологических препаратов улучшают результаты лечения, что еще больше стимулирует расширение рынка.

- Кроме того, растущий потребительский спрос на эффективные, безопасные и персонализированные дерматологические методы лечения делает рецептурные препараты предпочтительным выбором как для пациентов, так и для медицинских работников. Эти факторы в совокупности способствуют внедрению инновационных дерматологических решений, что значительно стимулирует рост отрасли.

Анализ рынка рецептурных дерматологических препаратов

- Лекарственные препараты для дерматологии, отпускаемые по рецепту, включая местные, пероральные и биологические средства, приобретают все большее значение для лечения хронических и острых кожных заболеваний в амбулаторных и стационарных условиях благодаря их целенаправленной эффективности, профилю безопасности и возможности включения в персонализированные схемы лечения.

- Растущий спрос на рецептурные дерматологические препараты обусловлен прежде всего увеличением распространенности кожных заболеваний, повышением осведомленности и ранней диагностикой, а также предпочтением клинически проверенных методов лечения безрецептурным средствам.

- Северная Америка доминировала на рынке рецептурных дерматологических препаратов, занимая наибольшую долю выручки в 39,6% в 2025 году. Это обусловлено высокими расходами на здравоохранение, широким доступом к дерматологам и присутствием крупных фармацевтических компаний, разрабатывающих инновационные биологические препараты и таргетную терапию. При этом США лидируют в внедрении новых методов лечения таких заболеваний, как псориаз, акне и дерматит.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке рецептурных дерматологических препаратов в течение прогнозируемого периода благодаря расширению доступа к медицинскому обслуживанию, повышению осведомленности о кожных заболеваниях и увеличению инвестиций в исследования и разработки в области дерматологии.

- Сегмент препаратов для лечения акне и розацеа доминировал на рынке рецептурных дерматологических терапевтических средств, занимая 33,9% рынка в 2025 году. Это обусловлено высокой распространенностью акне среди подростков и взрослых, растущей осведомленностью об эффективных методах лечения и внедрением инновационных местных и пероральных препаратов.

Обзор отчета и сегментация рынка дерматологических терапевтических средств по назначению.

|

Атрибуты |

Ключевые рыночные тенденции в области рецептурных дерматологических препаратов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка рецептурных дерматологических препаратов

Растущее внедрение биологических препаратов и таргетной терапии.

- Значительной и быстрорастущей тенденцией на мировом рынке рецептурных дерматологических препаратов является все более широкое применение биологических и таргетных методов лечения хронических заболеваний кожи, таких как псориаз, атопический дерматит и тяжелые формы акне, которые обеспечивают более высокую эффективность и меньшее количество побочных эффектов по сравнению с традиционными методами лечения.

- Например, препарат Дупиксент (дупилумаб) получил широкое применение при атопическом дерматите, обеспечивая пациентам целенаправленную терапию, которая уменьшает воспаление, минимизируя при этом системные побочные эффекты по сравнению с традиционными иммуносупрессантами.

- Биологические препараты и таргетная терапия позволяют дерматологам персонализировать планы лечения с учетом тяжести заболевания, генетических факторов и реакции пациента, улучшая приверженность лечению и долгосрочные результаты. Например, такие препараты, как Хумира (адалимумаб) для лечения псориаза, подбираются индивидуально для каждого пациента с целью оптимизации терапевтического эффекта.

- Интеграция передовых методов лечения с цифровыми медицинскими платформами для мониторинга лечения и отслеживания соблюдения режима терапии улучшает управление лечением пациентов и результаты лечения. С помощью приложений и телемедицинских услуг пациенты могут сообщать о реакции на лечение и побочных эффектах, что позволяет врачам вносить упреждающие корректировки.

- Тенденция к инновационным, персонализированным и более эффективным методам лечения меняет ожидания пациентов в отношении дерматологической помощи. Вследствие этого такие компании, как AbbVie и LEO Pharma, расширяют свои разработки в области биологических препаратов, создавая терапии нового поколения, направленные на лечение воспалительных заболеваний кожи.

- Растущее сотрудничество между фармацевтическими и биотехнологическими компаниями ускоряет разработку дерматологических препаратов нового поколения, ориентированных на повышение эффективности и снижение побочных эффектов.

- Спрос на современные рецептурные дерматологические препараты быстро растет как при хронических, так и при острых кожных заболеваниях, поскольку пациенты все чаще отдают приоритет эффективности, безопасности и удобству при выборе лечения.

Динамика рынка рецептурных дерматологических препаратов

Водитель

Растущая распространенность хронических кожных заболеваний и повышение осведомленности о них.

- Растущая во всем мире распространенность хронических кожных заболеваний, таких как акне, псориаз, экзема и дерматит, а также повышение осведомленности об эффективных методах лечения, являются важным фактором, способствующим расширению применения дерматологических препаратов, отпускаемых по рецепту.

- Например, Американская академия дерматологии сообщила о значительном увеличении числа диагнозов псориаза в 2025 году, что приведет к росту спроса на биологические препараты и системную терапию.

- Поскольку все больше пациентов обращаются за профессиональной дерматологической помощью и лечением, основанным на доказательствах, лекарственные препараты, отпускаемые по рецепту, предоставляют целенаправленные и надежные решения, улучшая результаты лечения. Например, дерматологи все чаще рекомендуют топические ретиноиды и системную терапию при акне средней и тяжелой степени.

- Кроме того, расширение инфраструктуры здравоохранения, ориентированной на дерматологию, и развитие теледерматологических услуг делают лекарственные препараты более доступными для более широкого круга населения, особенно в городских и полугородских районах.

- Развитие цифровых платформ и онлайн-аптек делает рецептурные дерматологические препараты более доступными для населения отдаленных и малообеспеченных районов, расширяя охват рынка.

- Развитие образовательных и информационных программ, посвященных дерматологии, повышает приверженность пациентов к лечению и способствует своевременному началу назначенной терапии.

- Растущее внимание к профилактической дерматологии и раннему вмешательству при кожных заболеваниях еще больше стимулирует использование рецептурных препаратов. Например, раннее лечение гиперпигментации или розацеа может предотвратить прогрессирование заболевания и уменьшить долгосрочные осложнения.

Сдержанность/Вызов

Высокая стоимость лечения и нормативные препятствия

- Высокая стоимость современных рецептурных дерматологических препаратов, особенно биологических и таргетных методов лечения , представляет собой серьезную проблему для их широкого внедрения, особенно в регионах с высокой ценовой чувствительностью и среди пациентов без страхового покрытия.

- Например, годовая стоимость биологических препаратов, таких как Хумира или Косентикс, может быть непомерно высокой для многих пациентов, ограничивая доступ к ним, несмотря на их клиническую эффективность.

- Сложности регулирования при одобрении новых дерматологических препаратов, включая строгие требования к клиническим испытаниям и различные региональные правила, могут задерживать выход на рынок и увеличивать затраты на разработку. Например, компании, стремящиеся получить одобрение FDA и EMA на новые методы лечения псориаза, должны пройти обширные многоэтапные клинические испытания.

- Кроме того, опасения пациентов по поводу потенциальных побочных эффектов и долгосрочной безопасности новых методов лечения могут влиять на количество назначаемых препаратов. Например, некоторые пациенты могут избегать системных иммуномодуляторов из-за опасений по поводу риска инфекций или других побочных эффектов.

- Ограниченная доступность биологических препаратов и передовых методов лечения на развивающихся рынках из-за проблем с цепочками поставок и логистикой еще больше сдерживает их внедрение.

- Истечение срока действия патентов и появление генерических препаратов для некоторых дерматологических лекарств могут создавать рыночную неопределенность, влияя на инвестиции в разработку новых продуктов.

- Преодоление этих трудностей с помощью программ помощи пациентам, стратегий оптимизации цен и упрощения нормативных процедур будет иметь решающее значение для устойчивого роста рынка.

Обзор рынка рецептурных дерматологических препаратов

Рынок сегментирован по типу продукции и каналам сбыта.

- По типу продукции

В зависимости от типа продукта, рынок рецептурных дерматологических препаратов сегментирован на препараты от акне и розацеа, препараты от грибковых инфекций, препараты от псориаза, препараты от гиперпигментации/мелизмы, препараты от рака кожи, препараты от выпадения волос и средства для удаления волос, препараты против старения и фотоповреждений, а также препараты от дерматита и себореи. Сегмент препаратов от акне и розацеа доминировал на рынке с наибольшей долей выручки в 33,9% в 2025 году, что обусловлено высокой распространенностью акне и розацеа среди подростков и взрослых. Эти препараты, включая топические ретиноиды, антибиотики и комбинированные препараты, широко назначаются дерматологами благодаря доказанной эффективности в снижении воспаления, предотвращении образования рубцов и улучшении общего состояния кожи. Кроме того, растущая осведомленность о преимуществах раннего лечения и растущая склонность пациентов к клинически одобренным препаратам еще больше стимулировали спрос. Сегмент также выигрывает от постоянных научно-исследовательских работ, в результате которых появляются новые формулы, улучшающие переносимость и снижающие побочные эффекты, что повышает приверженность пациентов к лечению. Растущее влияние социальных сетей и эстетические соображения среди молодежи способствовали увеличению использования рецептурных препаратов для лечения акне во всем мире. Кроме того, доминирование этого сегмента поддерживается сильным присутствием ключевых игроков рынка, которые активно продвигают эти препараты через дерматологические сети и платформы телемедицины.

Ожидается, что сегмент лекарственных препаратов от псориаза продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют растущая распространенность хронических воспалительных заболеваний кожи и расширение применения биологических препаратов и таргетной терапии. Лекарственные препараты от псориаза, включая системные иммуномодуляторы, биологические препараты и новые пероральные препараты, обладают большей эффективностью и меньшим количеством побочных эффектов по сравнению с традиционными методами лечения, что способствует их распространению на рынке. Биологические препараты, такие как ингибиторы ФНО-α и ингибиторы ИЛ-17/ИЛ-23, приобретают популярность благодаря своей способности воздействовать на определенные иммунные пути, обеспечивая длительное облегчение симптомов. Рост рынка дополнительно поддерживается повышением осведомленности пациентов и их готовностью инвестировать в долгосрочные схемы лечения хронических заболеваний кожи. Развитие инфраструктуры здравоохранения и поддержка возмещения затрат в развитых регионах обеспечивают более широкий доступ к передовым методам лечения псориаза. Ожидается, что постоянные инновации фармацевтических компаний в этом сегменте, такие как персонализированные подходы к лечению и комбинированная терапия, ускорят внедрение этих методов на мировых рынках.

- По каналам сбыта

В зависимости от канала сбыта рынок рецептурных дерматологических препаратов сегментируется на больничные аптеки, розничные аптеки и аптеки, работающие по почтовым заказам. Сегмент розничных аптек доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря удобству, широкой доступности и развитым аптечным сетям, позволяющим пациентам получать рецептурные дерматологические препараты напрямую. Розничные аптеки часто предоставляют консультационные услуги, проводят обучение пациентов и оказывают рекламную поддержку новым дерматологическим препаратам, что делает их предпочтительным каналом как для городского, так и для полугородского населения. Удобство немедленной доступности лекарств в сочетании с покрытием страховыми компаниями во многих регионах еще больше укрепляет доминирование этого сегмента. Кроме того, розничные аптеки играют решающую роль в продвижении брендов ведущих компаний-производителей дерматологических препаратов, обеспечивая узнаваемость и доверие потребителей. Растущая тенденция развития аптечных сетей и организованной розничной торговли еще больше укрепляет охват и долю рынка этого сегмента.

Ожидается, что сегмент больничных аптек продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее число специализированных дерматологических больниц, клиник и амбулаторных отделений. Больничные аптеки обеспечивают прямой доступ к назначенным лекарственным препаратам во время визитов пациентов, гарантируя соблюдение планов лечения и немедленное начало терапии при тяжелых или хронических кожных заболеваниях. Интеграция больничных аптек с теледерматологическими услугами и электронными медицинскими картами еще больше повышает эффективность и удобство для пациентов. Растущая популярность получения рецептов в больницах среди пациентов с хроническими заболеваниями, в сочетании с расширением больничных сетей в развивающихся регионах, способствует быстрому росту этого канала дистрибуции. Кроме того, больничные аптеки получают выгоду от оптовых закупок и партнерства с фармацевтическими компаниями, что обеспечивает доступность передовых дерматологических препаратов по конкурентоспособным ценам.

Региональный анализ рынка рецептурных дерматологических препаратов

- Северная Америка доминировала на рынке рецептурных дерматологических препаратов, занимая наибольшую долю выручки в 39,6% в 2025 году. Это обусловлено высокими расходами на здравоохранение, широким доступом к дерматологам и присутствием крупных фармацевтических компаний, разрабатывающих инновационные биологические препараты и таргетную терапию. При этом США лидируют в внедрении новых методов лечения таких заболеваний, как псориаз, акне и дерматит.

- Пациенты и дерматологи в регионе высоко ценят эффективность, безопасность и доступность рецептурных дерматологических препаратов, особенно биологических препаратов и таргетной терапии для таких заболеваний, как псориаз, акне и экзема.

- Широкое распространение этих препаратов дополнительно поддерживается хорошо развитыми системами здравоохранения, страховым покрытием, высокой осведомленностью пациентов и присутствием крупных фармацевтических компаний, инвестирующих в исследования и разработки, что делает рецептурные дерматологические препараты предпочтительным вариантом лечения как в амбулаторных, так и в стационарных условиях.

Анализ рынка рецептурных дерматологических препаратов в США

В 2025 году рынок рецептурных дерматологических препаратов в Северной Америке занял наибольшую долю выручки в 82%, чему способствовала высокая распространенность хронических кожных заболеваний, таких как акне, псориаз и экзема. Пациенты все чаще отдают приоритет передовым и эффективным методам лечения, включая биологические препараты и таргетную терапию, для достижения лучших результатов с меньшим количеством побочных эффектов. Растущее внедрение теледерматологии и электронных аптек, в сочетании с высоким спросом на персонализированные планы лечения и инновационные местные и пероральные препараты, еще больше способствует росту рынка. Кроме того, присутствие ведущих фармацевтических компаний, инвестирующих в НИОКР, и наличие комплексного страхового покрытия значительно способствуют расширению рынка США.

Анализ рынка рецептурных дерматологических препаратов в Европе

Прогнозируется, что европейский рынок рецептурных дерматологических препаратов будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет повышения осведомленности о хронических и косметических заболеваниях кожи и растущего предпочтения клинически проверенных рецептурных препаратов. Рост урбанизации, увеличение располагаемых доходов и спрос на персонализированное лечение способствуют внедрению передовых дерматологических препаратов. Европейские пациенты и медицинские работники ценят эффективность, безопасность и доступность, при этом значительный рост наблюдается в больничных аптеках, розничных аптеках и специализированных клиниках. Рынок также выигрывает от развитой инфраструктуры здравоохранения и нормативной поддержки, способствующей использованию новых терапевтических средств.

Анализ рынка рецептурных дерматологических препаратов в Великобритании

Ожидается, что рынок рецептурных дерматологических препаратов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая осведомленность потребителей о здоровье кожи и спрос на эффективные методы лечения таких заболеваний, как акне, гиперпигментация и псориаз. Кроме того, опасения по поводу долгосрочного повреждения кожи, эстетического вида и управления хроническими заболеваниями побуждают пациентов к использованию рецептурных препаратов. Развитая система здравоохранения Великобритании, а также доступность специалистов-дерматологов и платформ электронной фармации, как ожидается, будут и дальше стимулировать рост рынка.

Анализ рынка рецептурных дерматологических препаратов в Германии

Ожидается, что рынок рецептурных дерматологических препаратов в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют растущая осведомленность о передовых методах лечения дерматологических заболеваний и предпочтение инновационных биологических препаратов и таргетной терапии. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на исследования и разработки и высокими стандартами обслуживания пациентов способствует внедрению рецептурных дерматологических препаратов в амбулаторных и стационарных условиях. Интеграция с цифровыми медицинскими платформами, приложениями для мониторинга состояния пациентов и услугами теледерматологии также становится все более распространенной, что способствует соблюдению режима лечения и улучшению результатов лечения пациентов.

Анализ рынка рецептурных дерматологических препаратов в Азиатско-Тихоокеанском регионе

Рынок рецептурных дерматологических препаратов в Азиатско-Тихоокеанском регионе, согласно прогнозам, будет расти самыми быстрыми темпами (CAGR 23%) в течение прогнозируемого периода с 2026 по 2033 год. Это обусловлено ростом распространенности кожных заболеваний, увеличением располагаемых доходов и технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущая тенденция к персонализированному здравоохранению и доступ к современным дерматологическим клиникам в регионе стимулируют внедрение рецептурных препаратов. Кроме того, расширение инфраструктуры здравоохранения, увеличение охвата страховыми программами и информационные кампании делают передовые методы лечения более доступными для более широкого круга пациентов.

Анализ рынка рецептурных дерматологических препаратов в Японии

Рынок рецептурных дерматологических препаратов в Японии набирает обороты благодаря высокой осведомленности населения о уходе за кожей, растущей распространенности хронических кожных заболеваний и спросу на эффективные методы лечения. Японские пациенты отдают приоритет безопасности, эффективности и удобству, что стимулирует использование биологических препаратов, местной терапии и пероральных лекарств. Интеграция рецептурных препаратов с теледерматологией и цифровыми платформами мониторинга способствует повышению приверженности лечению. Кроме того, ожидается, что старение населения Японии увеличит спрос на терапевтические средства, направленные на решение возрастных проблем кожи, таких как омолаживающие средства, средства от фотоповреждений и лечение дерматита, как в стационарных, так и в стационарных условиях.

Анализ рынка рецептурных дерматологических препаратов в Индии

В 2025 году рынок рецептурных дерматологических препаратов в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением среднего класса в стране, ростом распространенности кожных заболеваний и повышением осведомленности о здравоохранении. В Индии растет число дерматологических клиник, больничных аптек и розничных торговых точек, предлагающих рецептурные препараты. Развитие цифровых решений в здравоохранении, телемедицины и платформ электронных аптек, а также доступность недорогих и инновационных лекарств являются ключевыми факторами, стимулирующими рост рынка. Быстрая урбанизация и государственные инициативы по обеспечению доступа к здравоохранению дополнительно способствуют внедрению препаратов в жилых, коммерческих и клинических учреждениях.

Доля рынка рецептурных дерматологических препаратов

В отрасли производства рецептурных дерматологических препаратов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- AbbVie Inc. (США)

- Компания Pfizer Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Novartis AG (Швейцария)

- Amgen, Inc. (США)

- Компания «Эли Лилли» (США)

- Bausch Health (Канада)

- LEO Pharma A/S, (Дания)

- Акларис Терапевтикс, Инк. (США)

- Ауробиндо Фарма (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- ГАЛЬДЕРМА (Швейцария)

- Санофи (Франция)

- Компания Bristol Myers Squibb (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Альмиралл, ЮАР, (Испания)

- Biofrontera AG, (Германия)

- Cipher Pharmaceuticals (Канада)

- Лаборатории доктора Редди (Индия)

Какие последние тенденции наблюдаются на мировом рынке рецептурных дерматологических препаратов?

- В октябре 2025 года FDA продлило разрешение на применение крема Zoryve (рофлумиласт) 0,05% для лечения атопического дерматита легкой и средней степени тяжести у детей в возрасте от 2 до 5 лет, а ранее, в мае 2025 года, одобрило применение пены Zoryve 0,3% для лечения бляшечного псориаза у взрослых и подростков. Эти регуляторные действия значительно расширяют возможности лечения псориаза у детей, предоставляя мощный ингибитор PDE4 для новых возрастных групп и в новых лекарственных формах.

- В сентябре 2025 года FDA расширило сферу применения крема Опзелура (руксолитиниб) 1,5%, включив в него детей в возрасте от 2 до 11 лет с атопическим дерматитом легкой и средней степени тяжести. Таким образом, он стал первым местным ингибитором JAK, одобренным для лечения атопического дерматита у детей. Это расширяет возможности лечения хронической экземы у маленьких детей, предоставляя нестероидную альтернативу кортикостероидам и улучшая качество детской дерматологической помощи.

- В июле 2025 года крем ANZUPGO® (делгоцитиниб) компании LEO Pharma получил одобрение FDA как первое и единственное местное средство, специально предназначенное для лечения хронической экземы рук средней и тяжелой степени у взрослых. Это одобрение заполняет давний пробел в лечении пациентов, страдающих от стойкой, изнуряющей экземы рук, для которых предыдущие варианты лечения были ограничены или неоптимальны.

- В июне 2025 года FDA одобрило препарат Dupixent (дупилумаб) в качестве единственного таргетного препарата для лечения буллезного пемфигоида (БП) у взрослых — редкого и изнурительного аутоиммунного заболевания кожи, для которого ранее не существовало эффективной таргетной терапии. Это одобрение расширяет дерматологические показания к применению Dupixent за пределы атопического дерматита и предлагает новый вариант лечения, направленный на достижение стойкой ремиссии и снижение зависимости от пероральных кортикостероидов у пациентов с БП.

- В июле 2021 года FDA одобрило крем Twyneo (третиноин и бензоилпероксид) — первое комбинированное средство для местного лечения угревой сыпи в форме акне у взрослых и детей в возрасте 9 лет и старше. Этот продукт упростил лечение акне, объединив два эффективных активных вещества в одном ежедневном препарате, что улучшило приверженность лечению и результаты для большой группы пациентов, страдающих от акне.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.