Global Primary Antibodies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

45.78 Billion

USD

82.87 Billion

2025

2033

USD

45.78 Billion

USD

82.87 Billion

2025

2033

| 2026 –2033 | |

| USD 45.78 Billion | |

| USD 82.87 Billion | |

| % | |

|

Глобальная сегментация рынка первичных антител по типу ( моноклональные антитела , поликлональные антитела), технологии (иммуногистохимия, иммунофлуоресценция, вестерн-блоттинг, проточная цитометрия, иммунопреципитация, ИФА и другие технологии), источнику (мыши, кролики, козы и другие), области исследований (инфекционные заболевания, иммунология, онкология, стволовые клетки, нейробиология и другие), применению (протеомика, разработка лекарств и геномика), конечным пользователям (фармацевтические и биотехнологические компании, академические и исследовательские институты, а также контрактные исследовательские организации) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка первичных антител

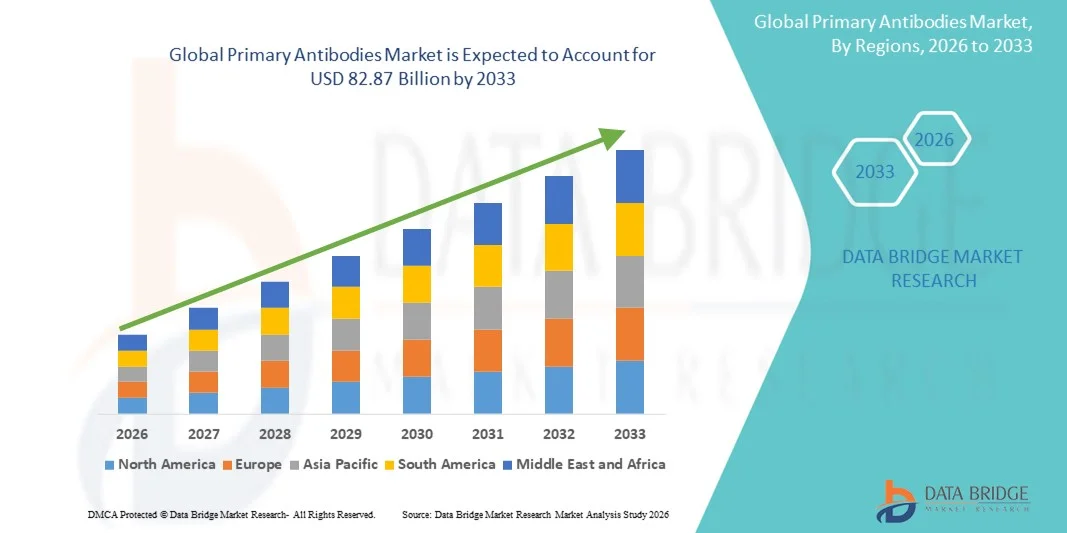

- Объем мирового рынка первичных антител в 2025 году оценивался в 45,78 млрд долларов США и, как ожидается, достигнет 82,87 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,70% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в области биологических наук, биотехнологий и клинической диагностики, что приводит к расширению использования передовых методов иммуноанализа и анализа белков в академических, фармацевтических и клинических лабораториях.

- Кроме того, растущий спрос на высокоспецифичные, надежные и воспроизводимые исследовательские инструменты делает первичные антитела неотъемлемыми компонентами современных методов молекулярного и клеточного анализа. Эти факторы в совокупности ускоряют внедрение решений на основе первичных антител, тем самым значительно стимулируя рост отрасли.

Анализ рынка первичных антител

- Первичные антитела, специфически связывающиеся с целевыми антигенами, становятся все более важными компонентами современных исследований в области биологических наук и клинической диагностики в академических, фармацевтических и биотехнологических учреждениях благодаря их критической роли в методах обнаружения, количественного определения и функционального анализа белков, таких как вестерн-блоттинг, иммуногистохимия и проточная цитометрия.

- Растущий спрос на первичные антитела в первую очередь обусловлен широким внедрением протеомных исследований, увеличением распространенности хронических и инфекционных заболеваний, а также ростом инвестиций в разработку лекарств, идентификацию биомаркеров и персонализированную медицину.

- Северная Америка доминировала на рынке первичных антител, занимая примерно 41,22% мировой выручки в 2025 году. Это доминирование поддерживается значительным финансированием биомедицинских исследований, хорошо развитой фармацевтической и биотехнологической экосистемой, а также широким внедрением передовых исследовательских инструментов в академических институтах, контрактных исследовательских организациях и диагностических лабораториях в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке первичных антител в течение прогнозируемого периода, демонстрируя прогнозируемый среднегодовой темп роста. Рост обусловлен расширением биотехнологических исследований, увеличением государственной поддержки наук о жизни, ростом расходов на здравоохранение и быстрым развитием научно-исследовательских и опытно-конструкторских работ в фармацевтической отрасли в таких странах, как Китай, Индия и Южная Корея.

- В 2025 году сегмент моноклональных антител занимал наибольшую долю рынка, составляющую 58,4% выручки, в первую очередь благодаря их исключительной специфичности и воспроизводимости, которые имеют решающее значение как для диагностики, так и для терапии.

Обзор отчета и сегментация рынка первичных антител

|

Атрибуты |

Основные рыночные тенденции в сегменте первичных антител. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Thermo Fisher Scientific (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка первичных антител

Растущий спрос на целевые и высокоаффинные антитела

- Значительная и быстрорастущая тенденция на мировом рынке первичных антител — это увеличение спроса на высокоспецифичные, высокоаффинные антитела для поддержки передовых исследований в области протеомики, онкологии, нейробиологии и иммунологии. Исследователи отдают приоритет антителам, обеспечивающим высокую воспроизводимость и минимальную перекрестную реактивность, чтобы гарантировать надежные результаты экспериментов.

- Например, такие компании, как Abcam и Cell Signaling Technology, продолжают расширять свои портфели рекомбинантных первичных антител, разработанных для повышения стабильности и воспроизводимости от партии к партии, решая давние проблемы, связанные с традиционными поликлональными антителами.

- Переход к использованию рекомбинантных и моноклональных первичных антител набирает обороты, поскольку лаборатории стремятся к стандартизированным реагентам, подходящим для высокопроизводительных и трансляционных исследований. Эти антитела обеспечивают более высокую специфичность, что делает их идеальными для таких методов, как вестерн-блоттинг, иммуногистохимия и проточная цитометрия.

- Достижения в области инженерии антител и протоколов валидации еще больше поддерживают эту тенденцию, обеспечивая более высокую эффективность в различных областях применения.

- Растущее внимание к поиску биомаркеров и персонализированной медицине также приводит к увеличению зависимости от хорошо охарактеризованных первичных антител.

- По мере усложнения исследований спрос на проверенные в практическом применении и специфичные для конкретных заболеваний антитела продолжает расти, что усиливает эту тенденцию в академических, фармацевтических и клинических исследованиях.

Динамика рынка первичных антител

Водитель

Расширение научно-исследовательских работ в области наук о жизни и биофармацевтики.

- Быстрое расширение исследований в области биологических наук в сочетании с растущими инвестициями в НИОКР в биофармацевтической отрасли является ключевым фактором, ускоряющим спрос на первичные антитела во всем мире.

- Например, в марте 2024 года компания Thermo Fisher Scientific расширила свой портфель антител для поддержки исследований в области онкологии и клеточной сигнализации, что отражает растущее внимание отрасли к разработке целевых терапевтических средств и трансляционным исследованиям.

- Первичные антитела играют решающую роль в обнаружении белков, анализе сигнальных путей и изучении механизмов заболеваний, что делает их незаменимыми инструментами в процессах поиска и разработки лекарств. Растущая распространенность хронических заболеваний, таких как рак, аутоиммунные расстройства и неврологические заболевания, стимулирует исследовательские усилия, которые в значительной степени зависят от анализов на основе антител.

- Увеличение государственного и частного финансирования биомедицинских исследований дополнительно способствует устойчивому росту рынка. Фармацевтические и биотехнологические компании все чаще используют первичные антитела для доклинической валидации и идентификации биомаркеров.

- Расширение исследовательской инфраструктуры в развивающихся странах также способствует более высоким темпам внедрения. В совокупности эти факторы значительно увеличивают спрос на первичные антитела в исследовательских и клинических целях.

Сдержанность/Вызов

Высокие затраты и проблемы с воспроизводимостью результатов, связанные с антителами.

- Одной из главных проблем, сдерживающих рост рынка первичных антител, является высокая стоимость высококачественных, хорошо проверенных антител, особенно рекомбинантных и моноклональных вариантов.

- Например, исследователи сообщали о проблемах с воспроизводимостью результатов при использовании плохо охарактеризованных антител, что приводило к экспериментальным неудачам и увеличению затрат на исследования, а это может препятствовать внедрению данной методики в лабораториях с ограниченным бюджетом.

- Различия между партиями поликлональных антител остаются проблемой, влияющей на согласованность экспериментов и надежность данных.

- Небольшие академические лаборатории и научно-исследовательские институты часто сталкиваются с бюджетными ограничениями, которые ограничивают доступ к высококачественным антителам.

- Отсутствие универсальных стандартов проверки для всех поставщиков еще больше усложняет принятие решений о закупках для конечных пользователей.

- Кроме того, неправильный выбор антител или несоответствие применяемых методов могут привести к неточным результатам, что усиливает скептицизм среди исследователей.

- Решение этих проблем за счет улучшения методов валидации, прозрачного обмена данными и экономически эффективного производства рекомбинантных антител будет иметь решающее значение для устойчивого роста рынка.

Обзор рынка первичных антител

Рынок сегментирован по типу, технологии, источнику, области исследований, применению и конечному пользователю.

- По типу

В зависимости от типа, рынок первичных антител сегментируется на моноклональные и поликлональные антитела. Сегмент моноклональных антител занимал наибольшую долю рынка, составляющую 58,4% выручки в 2025 году, в основном благодаря их исключительной специфичности и воспроизводимости, которые имеют решающее значение как для диагностических, так и для терапевтических применений. Эти антитела широко используются в исследованиях рака, иммунологии и инфекционных заболеваний, обеспечивая стабильное связывание с одним эпитопом, что гарантирует точное обнаружение и количественное определение в высокопроизводительных анализах. Моноклональные антитела являются основой для многочисленных иммуноанализов, таргетной терапии и валидации биомаркеров, что способствует их доминированию. Кроме того, достижения в области рекомбинантных технологий и разработки гибридом улучшили выход, чистоту и экономическую эффективность, что делает их весьма привлекательными для фармацевтических и академических учреждений. Ведущие производители, включая Thermo Fisher Scientific, Abcam и Cell Signaling Technology, продолжают расширять свои портфели моноклональных антител, обеспечивая их широкую доступность для различных исследовательских применений. Этот сегмент также выигрывает от одобрения регулирующими органами клинических испытаний, что способствует его широкому внедрению. Его доминирование еще больше укрепляется растущим спросом на прецизионную медицину, персонализированную диагностику и высокопроизводительные скрининговые анализы как на развитых, так и на развивающихся рынках. Моноклональные антитела также обеспечивают воспроизводимые результаты экспериментов, что имеет решающее значение для публикаций и подтверждения патентов, укрепляя их лидерство на рынке. В целом, мощный портфель разработок, широкий спектр применения и технологические усовершенствования поддерживают его значительную долю рынка.

Ожидается, что сегмент поликлональных антител продемонстрирует самый быстрый среднегодовой темп роста в 9,8% в период с 2026 по 2033 год, чему способствуют их экономичность, простота производства и способность распознавать множество эпитопов, что является преимуществом в приложениях, требующих широкого охвата антигенов. Поликлональные антитела часто используются в иммунопреципитации, обнаружении белков и предварительных скрининговых анализах как в академических, так и в промышленных исследованиях. Их растущее внедрение на развивающихся рынках и в небольших исследовательских лабораториях ускоряет рост рынка, поскольку эти учреждения часто отдают приоритет универсальным и доступным решениям. Кроме того, аффинно-очищенные поликлональные антитела и коктейли антител повышают чувствительность и специфичность, стимулируя спрос в сложных исследовательских проектах. Сегмент также поддерживается растущим интересом к исследованиям инфекционных заболеваний, иммунологическим исследованиям и скринингу лекарственных препаратов на ранних стадиях. Производители также уделяют внимание улучшению качества и протоколам валидации поликлональных антител, что повышает их надежность и привлекательность. Наличие готовых к использованию наборов и предварительно валидированных поликлональных антител способствует экономии времени и средств для лабораторий, что еще больше стимулирует внедрение. Расширение использования в исследованиях стволовых клеток, нейробиологии и трансляционной медицине создает дополнительные возможности для роста. Кроме того, ожидается, что растущие инвестиции в биотехнологические стартапы и контрактные исследовательские организации (CRO) еще больше ускорят спрос. Универсальность сегмента в обнаружении разнообразных антигенов в различных исследовательских контекстах позиционирует его как самый быстрорастущий тип на мировом рынке первичных антител.

- С помощью технологий

В зависимости от используемой технологии рынок сегментирован на иммуногистохимию (ИГХ), иммунофлуоресценцию (ИФ), вестерн-блоттинг, проточную цитометрию, иммунопреципитацию, ИФА и другие технологии. Сегмент ИФА доминировал на рынке с долей выручки в 35,6% в 2025 году благодаря высокой чувствительности, возможностям количественного анализа и применимости как в исследовательских, так и в диагностических целях. ИФА-анализы широко используются для обнаружения биомаркеров заболеваний, терапевтического мониторинга и разработки вакцин. Доминирование сегмента дополнительно усиливается за счет его внедрения в фармацевтических и клинических лабораториях для высокопроизводительного анализа. Платформы ИФА экономически эффективны, универсальны и совместимы с моноклональными и поликлональными антителами, что способствует их широкому применению. Наличие предварительно покрытых ИФА-наборов, возможностей автоматизации и проверенных протоколов повышает эффективность и снижает количество человеческих ошибок, способствуя внедрению в различных областях исследований. Сегмент выигрывает от растущего спроса на протеомику, исследования инфекционных заболеваний и онкологические исследования. Более того, метод ELISA широко используется как в развитых, так и в развивающихся странах благодаря своей надежности и воспроизводимости. Постоянные технологические усовершенствования, включая улучшенные методы обнаружения и возможности мультиплексирования, еще больше укрепляют доминирование на рынке. Ведущие поставщики расширяют ассортимент наборов ELISA для новых биомаркеров, поддерживая устойчивый рост. Широкое признание метода ELISA в академическом, фармацевтическом и диагностическом секторах обеспечивает ему лидирующие позиции в технологическом сегменте.

Ожидается, что сегмент проточной цитометрии продемонстрирует самый быстрый среднегодовой темп роста в 10,2% в период с 2026 по 2033 год, что обусловлено его способностью обеспечивать высокоточный анализ клеточных популяций, экспрессии белков и иммунного профилирования. Проточная цитометрия все чаще применяется в иммунологии, исследованиях стволовых клеток, онкологии и разработке лекарств. Технология позволяет проводить многопараметрический анализ, быстро получать данные и интегрироваться с автоматизированными платформами, что повышает производительность экспериментов. Росту способствует внедрение в научно-исследовательских институтах, биофармацевтических компаниях и клинических диагностических лабораториях. Кроме того, расширение исследований в области персонализированной медицины и иммунотерапии стимулирует спрос на передовые методы анализа клеток. Сегмент выигрывает от технологических инноваций, таких как спектральная проточная цитометрия, которая позволяет проводить детальное фенотипирование и глубже изучать клеточную гетерогенность. Растущие инвестиции в лабораторную инфраструктуру, особенно на развивающихся рынках, еще больше увеличивают внедрение. Возможность сочетать проточную цитометрию с моноклональными антителами для высокоспецифичного обнаружения способствует ее популярности. Растущий спрос на стандартизированные, воспроизводимые и количественные данные в биомедицинских исследованиях обеспечивает быстрый рост этого сегмента технологий в течение прогнозируемого периода.

- По источнику

В зависимости от источника, рынок сегментируется на мышиные, кроличьи, козьи и другие источники. Сегмент мышиных антител занимал наибольшую долю рынка — 44,5% в 2025 году, что обусловлено широким использованием мышиных моноклональных антител в диагностике, исследованиях и терапии. Мышиные антитела обладают высокой степенью стандартизации, воспроизводимости и подходят для производства гибридом, что делает их идеальными для клинического применения. Они широко используются в иммуноанализах, проточной цитометрии, ИФА и иммуногистохимии. Сегмент также выигрывает от широкой доступности, отработанных протоколов и совместимости с автоматизированными системами в лабораториях. Ведущие компании продолжают внедрять инновации в разработку мышиных антител для повышения их специфичности и снижения перекрестной реактивности, что способствует их распространению. Их использование в онкологических исследованиях, поиске биомаркеров и исследованиях инфекционных заболеваний еще больше укрепляет доминирование на рынке. Мышиные антитела также предпочтительны для получения гуманизированных антител, что повышает их терапевтический потенциал. Сильная направленность академических и фармацевтических исследований на разработку моноклональных антител обеспечивает сохранение лидерства в этом сегменте. В целом, антитела, полученные от мышей, остаются наиболее надежным и широко используемым источником в мире.

Ожидается, что сегмент антител, полученных от кроликов, продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,5% в период с 2026 по 2033 год благодаря их превосходной аффинности, способности распознавать широкий спектр эпитопов и пригодности для производства поликлональных антител. Антитела кроликов обладают высокой чувствительностью и широко используются в вестерн-блоттинге, иммунофлуоресценции, ИФА и иммуногистохимии. Их способность адаптироваться к сложным белкам и посттрансляционным модификациям поддерживает широкий спектр исследовательских применений, включая протеомику, исследования рака и разработку лекарств. Сегмент также выигрывает от растущего использования на развивающихся рынках благодаря повышению экономической эффективности и доступности предварительно валидированных антител. Рост внедрения фармацевтическими компаниями, контрактными исследовательскими организациями и академическими учреждениями ускоряет рост. Высокая аффинность и универсальность антител кроликов в мультиплексных анализах еще больше способствуют быстрому распространению. Кроме того, улучшенные технологии иммунизации и очистки повышают надежность, привлекая больше конечных пользователей. Непрерывные исследования в области инфекционных заболеваний, нейробиологии и биологии стволовых клеток дополнительно способствуют расширению рынка. Благодаря универсальности и чувствительности, сегмент кроличьих антител является самым быстрорастущим источником на мировом рынке первичных антител.

- По областям исследований

В зависимости от области исследований рынок сегментируется на инфекционные заболевания, иммунологию, онкологию, стволовые клетки, нейробиологию и другие. Сегмент онкологии занимал наибольшую долю выручки в 36,7% в 2025 году, что обусловлено ростом распространенности рака, увеличением финансирования онкологических исследований и широким использованием антител в поиске биомаркеров, диагностике и терапевтических исследованиях. Антитела играют решающую роль в понимании биологии опухолей, анализе иммунных контрольных точек и разработке персонализированной медицины. Академические и фармацевтические учреждения активно используют моноклональные и поликлональные антитела для выявления новых мишеней и разработки таргетной терапии. Доминирование усиливается растущим применением конъюгатов антител с лекарственными препаратами, иммунотерапии и высокопроизводительных скрининговых анализов в исследованиях рака. Постоянные технологические инновации в мечении антител, мультиплексных анализах и визуализации повышают надежность и воспроизводимость онкологических исследований. Увеличение числа клинических испытаний и сотрудничество между биотехнологическими компаниями и академическими институтами еще больше укрепляют этот сегмент. Высокий спрос на протеомное профилирование, иммуногистохимию и валидацию биомаркеров обеспечивает устойчивое доминирование приложений в области онкологических исследований на мировом рынке.

Ожидается, что сегмент исследований стволовых клеток продемонстрирует самый быстрый среднегодовой темп роста в 10,1% в период с 2026 по 2033 год, чему способствует растущий интерес к регенеративной медицине, тканевой инженерии и разработке клеточной терапии. Антитела необходимы для идентификации стволовых клеток, мониторинга дифференцировки и контроля качества в лабораторных и клинических исследованиях. Рост инвестиций в исследования стволовых клеток со стороны академических институтов и фармацевтических компаний ускоряет их внедрение. Сегмент выигрывает от технологических достижений в области отслеживания клеток на основе антител, проточной цитометрии и высокопроизводительной визуализации. Растущее сотрудничество в проектах по регенеративной медицине и растущий спрос на исследования плюрипотентных и мультипотентных стволовых клеток дополнительно поддерживают рост. Универсальность антител в идентификации клеточных маркеров и мониторинге путей дифференцировки способствует расширению сегмента. Разработка методов терапии стволовыми клетками и инициативы в области трансляционных исследований на развивающихся рынках создают дополнительные возможности. Постоянное финансирование и поддержка со стороны государства в области регенеративной медицины усиливают быстрый рост этой области исследований.

- По заявлению

В зависимости от области применения рынок сегментируется на протеомику, разработку лекарств, геномику и другие области. Сегмент разработки лекарств занимал наибольшую долю рынка, составляющую 40,3% выручки в 2025 году, благодаря широкому использованию антител в доклинических и клинических исследованиях, валидации мишеней, поиске терапевтических средств и фармакокинетическом анализе. Антитела позволяют идентифицировать биомаркеры, патогенетические механизмы заболеваний и реакции на лечение, что делает их незаменимыми в биофармацевтических разработках. Доминирование этого сегмента подкрепляется растущими расходами на НИОКР в фармацевтических и биотехнологических компаниях, особенно в области онкологии, инфекционных заболеваний и иммунологии. Применение методов ELISA, вестерн-блоттинга и проточной цитометрии еще больше расширяет возможности разработки лекарств. Непрерывные инновации в инженерии антител, высокоаффинных реагентах и платформах для анализа способствуют распространению этих методов. Потребность в быстром и надежном доклиническом тестировании стимулирует стабильный спрос. Сотрудничество между научно-исследовательскими институтами и фармацевтическими компаниями дополнительно способствует росту. В этом сегменте также выгодно наличие нормативных требований, поощряющих использование проверенных методов анализа на основе антител.

Ожидается, что сегмент протеомики продемонстрирует самый быстрый среднегодовой темп роста в 9,7% в период с 2026 по 2033 год, чему способствуют растущие инвестиции в анализ экспрессии белков, функциональную протеомику и исследования по поиску биомаркеров. Антитела играют ключевую роль в идентификации белков, картировании взаимодействий и обнаружении посттрансляционных модификаций. Дальнейший рост сегмента обеспечивается внедрением высокопроизводительных платформ, интеграцией масс-спектрометрии и мультиплексными массивами антител. Увеличение объема академических исследований, контрактных исследований и научно-исследовательских работ в фармацевтической отрасли способствует внедрению протеомики. Применение протеомики в изучении механизмов заболеваний, поиске мишеней для лекарственных препаратов и персонализированной медицине подкрепляет рост сегмента. Технологические достижения и расширение лабораторий, специализирующихся на протеомике, на развивающихся рынках также способствуют быстрому росту. В целом, протеомика представляет собой наиболее быстрорастущее применение антител в глобальном масштабе.

- Конечным пользователем

По типу конечного пользователя рынок сегментируется на фармацевтические и биотехнологические компании, академические и исследовательские институты, а также контрактные исследовательские организации (CRO). Сегмент фармацевтических и биотехнологических компаний доминировал на рынке с долей выручки в 52,1% в 2025 году, что обусловлено важнейшей ролью антител в разработке терапевтических средств, скрининге лекарственных препаратов и валидации биомаркеров. Растущие инвестиции в НИОКР, особенно в области онкологии, иммунологии и инфекционных заболеваний, обеспечивают постоянный спрос. Сегмент также выигрывает от сотрудничества между биотехнологическими стартапами и крупными фармацевтическими компаниями в области терапевтических и диагностических средств на основе антител. Передовые разработки в области инженерии антител, интеграция высокопроизводительных анализов и соответствие нормативным требованиям еще больше способствуют внедрению. Высокий спрос на моноклональные антитела в таргетной терапии и иммунотерапии поддерживает лидерство сегмента. Растущее внимание к персонализированной медицине, прецизионной диагностике и разработке биопрепаратов укрепляет доминирование на рынке. Способность фармацевтического сегмента финансировать дорогостоящие разработки антител и инвестировать в передовые технологии обеспечивает его устойчивое лидирующее положение на мировом рынке.

Ожидается, что сегмент академических и исследовательских институтов продемонстрирует самый быстрый среднегодовой темп роста в 9,9% в период с 2026 по 2033 год, чему способствует рост числа университетов, лабораторий и финансируемых государством исследовательских программ, ориентированных на молекулярную биологию, исследования рака и стволовых клеток. Академическим учреждениям необходимы надежные, проверенные и универсальные антитела как для обучения, так и для исследований. Рост дополнительно ускоряется за счет растущего внедрения анализов на основе антител в геномике, протеомике и высокопроизводительном скрининге. Инициативы по финансированию, совместные исследовательские проекты и расширение исследовательских центров по всему миру способствуют росту спроса. Сегмент также выигрывает от партнерства с контрактными исследовательскими организациями (CRO) и биотехнологическими компаниями, что облегчает доступ к специализированным антителам и реагентам. На развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе, наблюдается расширение исследовательской инфраструктуры, что стимулирует внедрение. Спрос на воспроизводимые и стандартизированные результаты исследований обеспечивает быстрый рост в этом сегменте конечных пользователей.

Региональный анализ рынка первичных антител

- Северная Америка доминировала на рынке первичных антител, занимая наибольшую долю выручки — приблизительно 41,22% в 2025 году.

- Благодаря значительному финансированию биомедицинских исследований, хорошо развитой фармацевтической и биотехнологической экосистеме, а также широкому внедрению передовых исследовательских инструментов в академических институтах, контрактных исследовательских организациях (CRO) и диагностических лабораториях в США и Канаде, проект поддерживается значительным финансированием биомедицинских исследований, хорошо развитой экосистемой фармацевтической и биотехнологической промышленности, а также широким использованием передовых исследовательских инструментов в академических институтах, контрактных исследовательских организациях (CRO) и диагностических лабораториях в США и Канаде.

- Развитая инфраструктура региона и присутствие ведущих производителей антител способствуют общему росту рынка.

Анализ рынка первичных антител в США.

В 2025 году рынок первичных антител в США занял наибольшую долю выручки в Северной Америке. Рост рынка обусловлен растущим спросом на высококачественные антитела в диагностике, терапии и научных исследованиях. Ведущие производители, развитая научно-исследовательская инфраструктура, поддержка со стороны регулирующих органов и широкое внедрение передовых молекулярных методов в академических институтах, контрактных исследовательских организациях и диагностических лабораториях вносят значительный вклад в доминирование рынка США.

Анализ европейского рынка первичных антител.

Прогнозируется, что европейский рынок первичных антител будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет увеличения инвестиций в исследования в области биологических наук, растущего внимания к персонализированной медицине и технологических достижений в производстве антител. В регионе наблюдается активное внедрение в научно-исследовательских учреждениях, фармацевтических компаниях и диагностических лабораториях. Такие страны, как Германия, Франция и Великобритания, вносят значительный вклад, чему способствуют хорошо развитые биотехнологические центры и благоприятная государственная политика, способствующая биомедицинским инновациям.

Анализ рынка первичных антител в Великобритании.

Ожидается, что рынок первичных антител в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение биомедицинских исследований, внедрение диагностики на основе антител и растущая государственная поддержка наук о жизни. Развитая академическая и промышленная экосистема Великобритании в сочетании с высокой осведомленностью о передовых терапевтических и исследовательских методах продолжает стимулировать рост рынка.

Анализ рынка первичных антител в Германии.

Ожидается, что рынок первичных антител в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая исследовательская инфраструктура, растущее внедрение инструментов разработки биофармацевтических препаратов и усиливающееся внимание к терапевтическим и диагностическим средствам на основе антител. Развитый биотехнологический сектор Германии, наряду с политикой, ориентированной на инновации, способствует значительному росту как в научно-исследовательской, так и в клинической практике.

Анализ рынка первичных антител в Азиатско-Тихоокеанском регионе:

Рынок первичных антител в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют расширение биотехнологических исследований, рост расходов на здравоохранение и быстрое развитие научно-исследовательских и опытно-конструкторских работ в фармацевтической отрасли в таких странах, как Китай, Индия и Южная Корея. Увеличение государственной поддержки наук о жизни, рост академических и клинических исследований, а также растущая потребность в высококачественных антителах для диагностики и терапии являются ключевыми факторами, способствующими расширению рынка.

Анализ рынка первичных антител в Японии.

Рынок первичных антител в Японии набирает обороты благодаря развитой инфраструктуре биомедицинских исследований в стране, растущему вниманию к персонализированной медицине и спросу на высококачественные исследовательские антитела. Японские исследовательские институты и фармацевтические компании все чаще используют первичные антитела для разработки терапевтических средств и клинического применения, что способствует росту рынка.

Анализ рынка первичных антител в Китае.

В 2025 году рынок первичных антител в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым развитием биотехнологий, увеличением расходов на НИОКР и широким внедрением передовых технологий производства антител. Развивающаяся экосистема медико-биологических наук Китая, растущий спрос на диагностику и терапию, а также мощные внутренние производственные мощности являются ключевыми факторами, способствующими росту рынка.

Доля рынка первичных антител

В отрасли производства первичных антител лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Thermo Fisher Scientific (США)

• Abcam (Великобритания)

• Bio-Rad Laboratories (США)

• Cell Signaling Technology (США)

• Merck KGaA (Германия)

• Santa Cruz Biotechnology (США)

• BD Biosciences (США)

• GenScript (Китай)

• Proteintech (Китай)

• Novus Biologicals (США)

• Vector Laboratories (США)

• Rockland Immunochemicals (США)

• R&D Systems (США)

• Origene Technologies (США)

• MyBioSource (США)

• Synaptic Systems (Германия)

• AbD Serotec (Великобритания)

• Enzo Life Sciences (США)

• Active Motif (США)

• Bio-Techne (США)

Последние тенденции на мировом рынке первичных антител

- В феврале 2023 года компания Roche представила первичные моноклональные антитела кролика IDH1 R132H (MRQ‑67) и поликлональные антитела кролика ATRX, разработанные для повышения точности диагностики специфических мутаций глиомы и совместимые с автоматизированными патологическими платформами. Этот запуск отражает растущий спрос на специфические для мутаций исследовательские и диагностические антитела.

- В марте 2025 года компании Abcam и Thermo Fisher Scientific объявили о стратегическом партнерстве в области совместной разработки и маркетинга валидированных первичных антител для иммуногистохимии (ИГХ) и вестерн-блоттинга, что расширит глобальный доступ к высокоэффективным первичным антителам.

- В июне 2025 года компания Cell Signaling Technology представила новый портфель из более чем 500 фосфоспецифических первичных антител, нацеленных на ключевые сигнальные белки в исследованиях в области онкологии и иммунологии, расширив выбор реагентов для анализа сигнальных путей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.