Global Primary Haemophagocytic Lymphohistiocytosis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

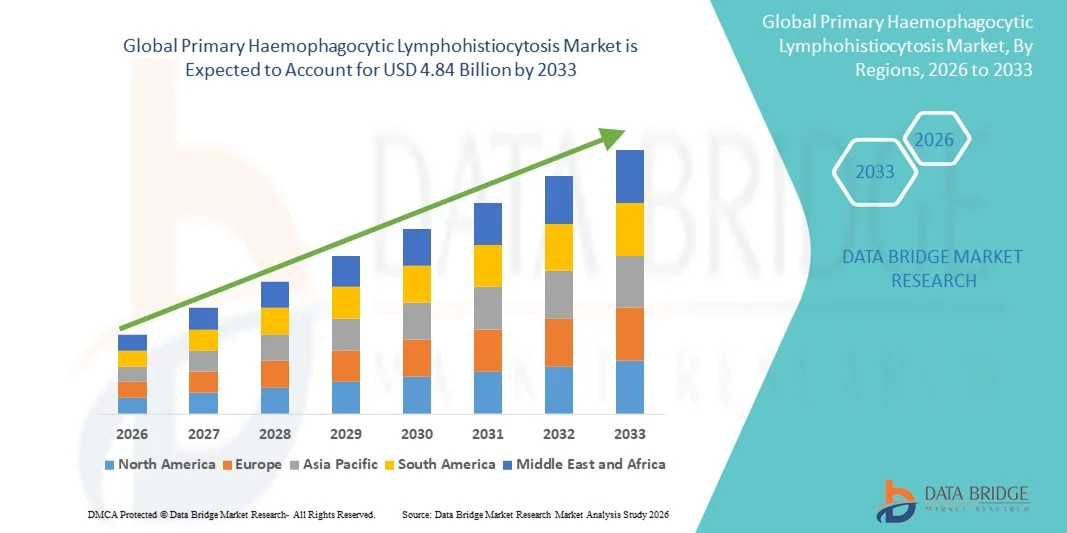

2.95 Billion

USD

4.84 Billion

2025

2033

USD

2.95 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 4.84 Billion | |

| % | |

|

Сегментация мирового рынка первичного гемофагоцитарного лимфогистиоцитоза по типу (семейный и приобретенный), типу терапии (иммунотерапия, химиотерапия, таргетная терапия и другие), лечению (медикаментозное и хирургическое), лекарственным препаратам (эмапалумаб, алемтузумаб, инфликсимаб и другие), способу введения (перорально и парентерально), конечным пользователям (больницы, уход на дому, специализированные клиники, онкологи, иммунологи и другие) — тенденции отрасли и прогноз до 2033 года

Размер рынка первичного гемофагоцитарного лимфогистиоцитоза

- Объем мирового рынка первичного гемофагоцитарного лимфогистиоцитоза в 2025 году оценивался в 2,95 млрд долларов США , а к 2033 году , как ожидается, он достигнет 4,84 млрд долларов США при среднегодовом темпе роста 6,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности о первичном гемофагоцитарном лимфогистиоцитозе (ПГЛ), достижениями в диагностических технологиях и внедрением таргетной терапии, иммуномодулирующей терапии и трансплантации гемопоэтических стволовых клеток.

- Кроме того, растущие инвестиции в исследования редких заболеваний, улучшение доступа к специализированным лечебным центрам и правительственные инициативы по ранней диагностике и обучению пациентов значительно ускоряют внедрение решений по лечению первичного гемофагоцитарного лимфогистиоцитоза, тем самым стимулируя общий рост отрасли.

Анализ рынка первичного гемофагоцитарного лимфогистиоцитоза

- Первичный гемофагоцитарный лимфогистиоцитоз (ГЛГ) — редкое, опасное для жизни заболевание, и рост рынка во многом обусловлен повышением осведомленности о ГЛГ, достижениями в диагностических технологиях, а также внедрением таргетной терапии и трансплантации гемопоэтических стволовых клеток.

- Кроме того, растущие инвестиции в исследования редких заболеваний, улучшение доступа к специализированным лечебным центрам и правительственные инициативы по ранней диагностике и обучению пациентов значительно ускоряют внедрение решений по лечению первичного гемофагоцитарного лимфогистиоцитоза, тем самым стимулируя общий рост отрасли.

- Северная Америка доминировала на рынке первичной терапии гемофагоцитарного лимфогистиоцитоза с наибольшей долей выручки в 42,5% в 2025 году, что характеризовалось хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ведущих биофармацевтических компаний. В США наблюдается значительный рост клинического применения ферментозаместительной терапии, программ иммунотерапии и расширения инициатив скрининга новорожденных.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке первичного гемофагоцитарного лимфогистиоцитоза в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 16,0% в период с 2026 по 2033 год. Рост обусловлен модернизацией здравоохранения, повышением осведомленности о редких генетических заболеваниях, расширением детских и взрослых центров лечения гемофагоцитарного лимфогистиоцитоза и улучшением доступа к специализированной терапии в таких странах, как Япония, Китай и Индия.

- В 2025 году сегмент парентеральных препаратов обеспечил наибольшую долю выручки рынка — 71,3% — благодаря точной дозировке, быстрому терапевтическому эффекту и возможности лечения сложных случаев гиперхолестеринемии в условиях стационара.

Область применения отчета и сегментация рынка первичного гемофагоцитарного лимфогистиоцитоза

|

Атрибуты |

Первичный гемофагоцитарный лимфогистиоцитоз: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка первичного гемофагоцитарного лимфогистиоцитоза

Растущее внимание к целевым и персонализированным методам лечения

- Значительной и набирающей силу тенденцией на мировом рынке первичного гемофагоцитарного лимфогистиоцитоза (ПГЛГ) является все более широкое применение таргетной терапии и персонализированных подходов к лечению, направленных на улучшение результатов лечения пациентов.

- Достижения в понимании генетических и молекулярных механизмов PHLH позволяют врачам предлагать пациентам индивидуальную терапию, учитывающую тяжесть заболевания, тип мутации и особенности иммунного ответа.

- Например, в июне 2024 года исследование, опубликованное в журнале Allergy, подчеркнуло эффективность новых оптимизированных ингибиторов цитокинов в снижении иммунной гиперактивности и улучшении показателей выживаемости у детей с PHLH.

- Эта тенденция отражает более широкое движение к прецизионной медицине при редких иммунологических расстройствах, где лечение адаптируется к индивидуальному профилю заболевания.

- Биофармацевтические компании все больше инвестируют в исследования и разработки для создания терапевтических средств с улучшенными профилями безопасности, более длительными интервалами дозирования и формулами, подходящими как для стационарного, так и для амбулаторного применения.

- Более того, новые подходы к генной терапии семейной PHLH привлекают внимание, предлагая потенциальные долгосрочные решения для пациентов с рефрактерным заболеванием.

- Клинические испытания направлены не только на эффективность, но и на минимизацию побочных эффектов, связанных с лечением, что отражает акцент на улучшении качества жизни.

- Изучаются комбинированные методы лечения, направленные на несколько иммунных путей, чтобы обеспечить более комплексное лечение заболевания в тяжелых или рецидивирующих случаях PHLH.

- Эта тенденция также включает разработку более доступных методов лечения в форме пероральных или подкожных препаратов, что снижает потребность в госпитализации и позволяет осуществлять уход на дому.

- Глобальное сотрудничество между исследовательскими институтами, группами защиты прав пациентов и фармацевтическими компаниями способствует более быстрому внедрению открытий в клиническую практику.

- Повышение осведомленности о ПГЛХ и ее гетерогенном проявлении способствует более ранней диагностике и началу лечения, что имеет решающее значение для улучшения результатов.

- Эта эволюция в сторону точной, целенаправленной и ориентированной на пациента терапии меняет ожидания врачей и пациентов в отношении лечения пациентов с хронической гиперплазией печени.

Динамика рынка первичного гемофагоцитарного лимфогистиоцитоза

Водитель

Растущая осведомленность и растущая потребность в эффективных методах лечения

- Растущая распространенность как первичных, так и вторичных случаев PHLH в сочетании с повышением осведомленности среди врачей и лиц, осуществляющих уход, является значимым фактором роста рынка.

- Например, в апреле 2025 года ключевые больницы и специализированные клиники расширили клинические программы ранней диагностики и лечения ПГЛХ, что отражает растущую потребность в специализированной помощи.

- Более глубокое понимание нарушений иммунной регуляции и их биомаркеров позволяет быстрее выявлять пациентов из группы риска, что повышает спрос на передовые методы лечения.

- Поскольку пациенты и их семьи ищут более эффективные, спасающие жизни методы лечения, инвестиции биофармацевтических компаний в разработку инновационных методов лечения увеличиваются.

- Расширение доступа к руководствам по лечению и стандартизированным протоколам лечения пациентов с ЛГЛ способствует более широкому внедрению методов лечения, основанных на фактических данных. Растущее применение методов лечения, подходящих как для стационарного лечения, так и для ухода на дому, обеспечивает более широкий охват и удобство для пациентов.

- Растущее сотрудничество между больницами, специализированными клиниками и исследовательскими организациями ускоряет внедрение новых методов лечения. Поставщики медицинских услуг всё больше внимания уделяют снижению осложнений и смертности, связанных с заболеваниями, что способствует внедрению передовых методов лечения.

- Государственная поддержка исследований редких заболеваний и разработки лекарств для лечения редких заболеваний также способствует росту рынка.

- Растущая доступность программ обучения и повышения осведомленности пациентов способствует раннему вмешательству, что повышает спрос на терапию. Расширение инфраструктуры здравоохранения и улучшение доступа к специализированным клиникам на развивающихся рынках дополнительно способствуют росту рынка.

- В целом, острая клиническая потребность в эффективных, безопасных и персонализированных методах лечения является ключевым фактором роста рынка PHLH.

Сдержанность/Вызов

Ограниченная осведомленность, высокая стоимость лечения и сложное управление заболеванием

- Редкость и сложность PHLH создают значительные трудности для более широкого проникновения на рынок, включая ограниченную осведомленность среди врачей общей практики и лиц, осуществляющих уход.

- Например, по-прежнему распространены ошибочная или запоздалая диагностика, что влияет на своевременное начало лечения и результаты лечения пациентов. Высокая стоимость таргетной терапии и современных биологических препаратов может ограничивать доступ к ним, особенно в странах с низким и средним уровнем дохода.

- Сложные схемы лечения, которые могут включать комбинированную иммунотерапию, генную терапию или трансплантацию гемопоэтических стволовых клеток, представляют собой логистические и клинические трудности. Ограниченное количество квалифицированных специалистов и лечебных центров, способных лечить пациентов с ПГЛ, может затруднять доступ к лечению.

- Проблемы безопасности, связанные с иммуносупрессивной терапией, риском инфекций и долгосрочными побочными эффектами, требуют тщательного мониторинга, что может ограничить ее применение.

- Проблемы со страховым покрытием и возмещением расходов на лечение редких заболеваний остаются препятствием для многих пациентов. Несмотря на продолжающееся расширение клинических испытаний, ограниченное количество пациентов может замедлить темпы исследований и коммерциализации новых методов лечения.

- Решение проблем, связанных с соблюдением режима лечения и купированием тяжёлых обострений заболевания, требует эффективных программ поддержки пациентов и мониторинга. Региональные различия в инфраструктуре здравоохранения могут ещё больше ограничивать доступ к передовым методам лечения ЛГЛ.

- Высокие затраты, связанные с генной терапией и новыми биологическими препаратами, могут задержать их внедрение, несмотря на их потенциальные долгосрочные преимущества. Преодоление этих барьеров посредством программ повышения осведомленности, инициатив поддержки пациентов и мер по снижению стоимости терапии будет иметь решающее значение для поддержания роста рынка.

Первичный гемофагоцитарный лимфогистиоцитоз: сфера применения на рынке

Рынок сегментирован по типу, типу терапии, лечению, лекарственным препаратам, пути введения и конечным пользователям.

- По типу

По типу рынок первичного гемофагоцитарного лимфогистиоцитоза сегментируется на семейный и приобретенный. На семейный сегмент в 2025 году пришлась наибольшая доля выручки – 55,6%, что обусловлено ранним началом заболевания, генетической предрасположенностью и острой необходимостью ранней диагностики и лечения. Семейные случаи первичного гемофагоцитарного лимфогистиоцитоза часто выявляются в педиатрической популяции в рамках программ скрининга новорожденных, что позволяет своевременно назначить лекарственную и поддерживающую терапию. Больницы и специализированные клиники все больше внимания уделяют генетическому консультированию и программам скрининга на основе семей, обеспечивая раннее выявление и лучшие результаты. Сегмент выигрывает от обширных исследований в области генной терапии, иммунотерапии и трансплантации гемопоэтических стволовых клеток. Инициативы по повышению осведомленности, ориентированные на семью, со стороны поставщиков медицинских услуг, способствуют соблюдению протоколов лечения. Предсказуемое прогрессирование семейных случаев позволяет врачам внедрять структурированные протоколы лечения. Непрерывный мониторинг, раннее терапевтическое вмешательство и долгосрочное наблюдение являются ключевыми факторами доминирования на рынке. Страхование и государственные программы поддержки редких генетических заболеваний также способствуют их внедрению на рынок. Инвестиции в передовые методы лечения, такие как таргетная терапия, обеспечивают устойчивый рост. Клинические исследования, демонстрирующие повышение выживаемости и показателей ремиссии, дополнительно подтверждают лидерство сегмента. Отделения детских больниц и специализированные иммунологические центры играют ключевую роль в лечении семейных ЛГЛ. Сочетание генетической распространенности, структурированной помощи и инновационных методов лечения обуславливает доминирование этого сегмента на рынке.

Ожидается, что сегмент приобретенных заболеваний будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 9,8% в период с 2026 по 2033 год, что обусловлено ростом заболеваемости вторичной ЛГЛ, вызванной инфекциями, аутоиммунными заболеваниями и злокачественными новообразованиями. Повышение осведомленности о приобретенных триггерах и усовершенствованные методы диагностики способствуют быстрому выявлению заболевания у взрослого населения. Больницы и специализированные клиники все чаще применяют стратегии иммуномодулирующей и таргетной терапии, адаптированные к случаям приобретенных заболеваний. Достижения в области поддерживающей терапии в сочетании с протоколами раннего вмешательства способствуют более высоким темпам внедрения. Продолжающиеся исследования в области цитокин-таргетной терапии и модуляции иммунных контрольных точек дополнительно ускоряют рост. Расширение сегмента поддерживается увеличением численности взрослых пациентов, ростом расходов на здравоохранение и улучшением доступа к специализированной помощи. Междисциплинарные подходы все чаще используются для лечения приобретенных ЛГЛ, что повышает эффективность лечения. Повышение осведомленности и просвещения врачей в отношении заболевания способствует своевременному внедрению терапии. Государственные и частные инициативы, ориентированные на редкие аутоиммунные заболевания, оказывают дополнительную поддержку. Ранняя диагностика и стратификация пациентов улучшают клинические результаты, усиливая рыночный спрос. Случаи приобретенного гиперхолестеринемического гиперхолестеринемического синдрома (ПГЛС) требуют гибких вариантов лечения как в условиях стационара, так и на дому. Необходимость индивидуализированной терапии и активизация исследований и разработок препаратов для взрослых обеспечивают устойчивый среднегодовой темп роста.

- По типу терапии

По типу терапии рынок сегментируется на иммунотерапию, химиотерапию, таргетную терапию и другие. Сегмент иммунотерапии занимал наибольшую долю рынка в 48,7% в 2025 году благодаря своей эффективности в контроле гиперактивных иммунных реакций и повышении выживаемости. Иммунотерапия, включая моноклональные антитела, ингибиторы цитокинов и трансплантацию стволовых клеток, широко применяется в больницах и специализированных клиниках. Клинические протоколы направлены на максимизацию эффективности при минимизации побочных эффектов, при этом амбулаторное наблюдение становится все более осуществимым. Биофармацевтические инвестиции в новые иммуномодуляторы расширили доступные варианты лечения. Иммунотерапия обеспечивает долгосрочное лечение заболевания со снижением частоты рецидивов. Больницы предоставляют специализированный мониторинг и поддерживающую терапию пациентам, проходящим иммунотерапию. Приверженность пациентов к лечению обеспечивается благодаря структурированным графикам терапии и программам последующего наблюдения. Информационные кампании и клинические испытания, подтверждающие безопасность и эффективность, укрепляют доминирование сегмента. Исследования комбинированных схем иммунотерапии также способствуют ее внедрению. Доступ к иммунотерапии расширяется благодаря улучшению страхового покрытия и политики возмещения расходов. Персонализированные подходы к иммунотерапии полезны как для детей, так и для взрослых. В целом, эффективность, клиническая направленность и постоянные инновации обеспечивают лидерство на рынке иммунотерапии.

Ожидается, что сегмент таргетной терапии будет демонстрировать самый быстрый среднегодовой темп роста в 10,3% в период с 2026 по 2033 год, что обусловлено достижениями в молекулярном понимании PHLH и разработкой терапий, ингибирующих определенные пути заболевания. Персонализированное лечение, направленное на регуляцию цитокиновой сигнализации и иммунных контрольных точек, набирает обороты. Клиническое внедрение увеличивается в специализированных клиниках и больницах благодаря точности и сниженной токсичности таргетной терапии. Фармацевтические инвестиции в новые ингибиторы еще больше ускоряют рост. Усовершенствованные методы диагностики позволяют лучше стратифицировать пациентов для целевых вмешательств. Предпочтение пациентов к терапии с меньшим количеством побочных эффектов стимулирует внедрение. Одобрения регулирующих органов и включение в руководящие принципы поддерживают широкое клиническое применение. Многоцентровые испытания демонстрируют эффективность и безопасность, укрепляя доверие врачей. Внедрение растет как в детской, так и в взрослой популяции. Улучшенный мониторинг лечения и терапия под контролем биомаркеров улучшают результаты. Таргетная терапия все чаще интегрируется в схемы комбинированного лечения. Информированность врачей и лиц, осуществляющих уход, способствует более активному обращению пациентов.

- Лечение

На основе лечения рынок сегментирован на лекарственные препараты и хирургию. Сегмент лекарственных препаратов доминировал с наибольшей долей выручки на рынке в 62,4% в 2025 году, что обусловлено использованием иммунодепрессантов, ингибиторов цитокинов и биологических препаратов для долгосрочного контроля заболеваний. Больницы и специализированные клиники полагаются на лекарственные препараты как для семейных, так и для приобретенных случаев из-за их эффективности и простоты применения. Лекарственные препараты позволяют вести лечение амбулаторно и на дому, улучшая приверженность пациентов. Постоянная разработка биологических препаратов и новых агентов обеспечивает устойчивое доминирование на рынке. Комбинированные терапевтические подходы повышают эффективность при минимизации токсичности. Поставщики медицинских услуг делают акцент на приверженности и мониторинге с помощью структурированных программ. Лекарственные препараты позволяют проводить раннее вмешательство, уменьшая осложнения и сроки госпитализации. Педиатрические случаи особенно зависят от фармакологического лечения для выживания и качества жизни. Страховое покрытие и государственная поддержка редких заболеваний еще больше повышают охват. Образовательные инициативы для лиц, осуществляющих уход, повышают приверженность лечению. В целом, лекарственные препараты остаются основой управления PHLH.

Ожидается, что сегмент хирургии будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 8,7% в период с 2026 по 2033 год. Это обусловлено растущим применением трансплантации гемопоэтических стволовых клеток и других интервенционных процедур у пациентов с рефрактерным первичным гемофагоцитарным лимфогистиоцитозом. Этот рост поддерживается постоянным совершенствованием хирургических протоколов, более строгими критериями отбора пациентов и передовыми методами послеоперационного ухода, что в совокупности улучшает результаты лечения. Кроме того, быстрому развитию сегмента способствуют растущая осведомленность врачей о преимуществах хирургических вмешательств и расширение доступа к специализированным медицинским учреждениям, что делает хирургию всё более предпочтительным методом лечения сложных случаев первичного гемофагоцитарного лимфогистиоцитоза.

- По классу лекарств

На основе класса препаратов рынок первичного гемофагоцитарного лимфогистиоцитоза сегментирован на концентраты C1-INH, антагонисты B2-рецепторов брадикинина, икатибант, ингибитор калликреина, экаллантид и другие. Сегмент концентратов C1-INH доминировал с наибольшей долей рынка в 48,7% в 2025 году благодаря своей доказанной эффективности в контроле острых эпизодов PHLH и снижении заболеваемости. Эти концентраты являются предпочтительными из-за их быстрого начала действия, надежности и устоявшихся клинических руководств по их применению. Больницы и специализированные клиники преимущественно назначают терапию C1-INH как для семейных, так и для приобретенных случаев PHLH. Клинические испытания и продолжающиеся исследования подтверждают ее безопасность и долгосрочные преимущества, что усиливает ее принятие среди поставщиков медицинских услуг. Доступность в парентеральных формах обеспечивает точность дозирования и возможность экстренного вмешательства. Широкое включение препарата в протоколы лечения и программы возмещения расходов ещё больше укрепляет его доминирующее положение. Совместимость препарата с моделями междисциплинарного лечения способствует его интеграции в сложные планы лечения. Фармацевтические разработки продолжают оптимизировать состав и условия хранения. Результаты лечения пациентов улучшаются благодаря структурированным схемам терапии и мониторингу. Программы обучения медсестёр и врачей гарантируют правильное применение препарата. Комплексные клинические данные поддерживают уверенность врачей. В целом, концентраты C1-INH остаются краеугольным камнем лекарственной терапии пациентов с ЛГ.

Ожидается, что сегмент антагонистов B2-рецепторов брадикинина продемонстрирует самый быстрый среднегодовой темп роста на уровне 11,8% в период с 2026 по 2033 год, что обусловлено разработкой новых пероральных и подкожных форм, повышающих удобство для пациентов. Эти антагонисты оказывают целенаправленное воздействие на сигнальный путь брадикинина, эффективно снижая частоту и тяжесть приступов. Росту внедрения способствует повышение осведомленности о наследственных и приобретенных формах ЛГБТ. Врачи включают антагонисты в комбинированные схемы лечения для снижения общей нагрузки на терапию. Исследовательские инициативы направлены на улучшение профилей безопасности и минимизацию побочных реакций. Растущее предпочтение пациентами домашнего и амбулаторного применения стимулирует расширение рынка. Сегмент выигрывает от включения в обновленные клинические руководства и страхового покрытия редких заболеваний. Постоянные клинические исследования подтверждают данные об эффективности и безопасности, полученные в реальных условиях. Образовательные программы для врачей повышают уверенность в назначении препаратов. Более широкая доступность через специализированные и интернет-аптеки еще больше ускоряет внедрение. Способность антагонистов дополнять стандартную терапию повышает гибкость лечения. В целом, целевой механизм сегмента и пациентоориентированный подход обеспечивают устойчивый среднегодовой темп роста.

- По способу введения

По способу введения рынок сегментирован на пероральный и парентеральный. В 2025 году на парентеральный сегмент пришлась наибольшая доля рынка – 71,3% – благодаря точному дозированию, быстрому терапевтическому эффекту и возможности ведения сложных случаев ЛГ в условиях стационара. Парентеральное введение предпочтительно для биологических препаратов, моноклональных антител и иммунотерапии, требующих контролируемой инфузии и профессионального мониторинга. Больницы и специализированные клиники являются основными местами введения препаратов в связи с необходимостью постоянного наблюдения за пациентами и купирования нежелательных явлений. Парентеральная терапия обеспечивает более быстрое начало действия, что критически важно при острых эпизодах ЛГ. Она позволяет врачам адаптировать дозировку в зависимости от веса пациента, тяжести заболевания и ответа на терапию. Безопасность и предсказуемость этого пути введения препарата выгодны как детям, так и взрослым. Кроме того, парентеральное введение способствует развитию стратегий комбинированной терапии, повышая эффективность при минимизации системной токсичности. Наличие квалифицированного медицинского персонала, инфузионных центров и оборудования для мониторинга дополнительно укрепляет доминирующее положение на рынке. Инвестиции в фармацевтическую промышленность продолжают совершенствовать лекарственные формы и системы доставки, стимулируя внедрение. Стандартизированные протоколы лечения и страхование на базе больниц способствуют более широкому доступу. Этот метод лечения остаётся основой эффективного лечения тяжёлых проявлений ПГЛГ.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 12,5% в период с 2026 по 2033 год, что обусловлено растущим предпочтением пациентов удобным вариантам лечения на дому и достижениями в пероральной иммуномодулирующей терапии. Пероральные формы облегчают долгосрочное ведение и улучшают приверженность как у детей, так и у взрослых. Клиницисты постепенно включают пероральную терапию в состав комбинированных схем лечения, чтобы сократить визиты в больницу и расходы на здравоохранение. Фармацевтические инновации направлены на повышение биодоступности, снижение частоты дозирования и минимизацию желудочно-кишечных побочных эффектов. Удобство самостоятельного приема и снижение потребности в квалифицированном персонале являются ключевыми факторами роста. Растущая осведомленность пациентов и лиц, осуществляющих уход, о возможности домашнего лечения ускоряет внедрение. Улучшение регулирующих разрешений и включение руководств способствуют более широкому клиническому использованию. Интеграция пероральной терапии в программы домашнего ухода способствует этой тенденции. Наличие через специализированные аптеки и каналы онлайн-дистрибуции увеличивает доступность. Распространению пероральной терапии также способствуют инициативы по обучению пациентов и поддержка телемедицины. Растущий спрос на решения для лечения хронических заболеваний способствует расширению рынка. Потенциал этого подхода к снижению нагрузки на систему здравоохранения при сохранении эффективности обеспечивает устойчивый среднегодовой темп роста.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на больницы, уход на дому, специализированные клиники, онкологов, иммунологов и других. На сегмент больниц пришлась наибольшая доля выручки рынка в 53,8% в 2025 году, что обусловлено их способностью вести сложные случаи PHLH, требующие междисциплинарной помощи. Больницы предоставляют интегрированную диагностику, начало терапии, непрерывный мониторинг и неотложную помощь, которые имеют решающее значение для выживания пациентов. Управление на базе больницы обеспечивает доступ к обученным врачам, передовому лабораторному оборудованию и инфузионным центрам, необходимым для парентеральной терапии. Многопрофильные команды координируют иммунотерапию, таргетную терапию и поддерживающую терапию для достижения оптимальных результатов. Дети и взрослые пациенты получают выгоду от структурированных протоколов лечения и основанных на доказательствах подходов к лечению. Страховое покрытие и государственные программы, как правило, благоприятствуют лечению на базе больницы, что поддерживает доминирование на рынке. Постоянное научное сотрудничество и клинические испытания, проводимые в больницах, усиливают внедрение. Доступность комплексных услуг поддержки пациентов, включая консультирование, последующее наблюдение и обучение, улучшает соблюдение режима лечения. Больницы также способствуют участию в программах инновационной терапии, расширяя доступ к инновационным методам лечения. Централизованное ведение документации обеспечивает точный мониторинг состояния пациентов и сбор данных. В целом, больницы остаются основным местом оказания помощи пациентам с заболеваниями, связанными с половым, психическим и психическим здоровьем, благодаря сочетанию опыта, инфраструктуры и комплексных услуг.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 13,1% в период с 2026 по 2033 год, что обусловлено ростом тенденций амбулаторного ведения пациентов, повышением доступности пероральных препаратов и упрощением парентеральных схем, подходящих для домашнего применения. Внедрение домашнего ухода поддерживается телемедициной, программами обучения лиц, осуществляющих уход, и технологиями удаленного мониторинга. Пациенты и лица, осуществляющие уход, все чаще предпочитают домашний уход из-за удобства, сокращения посещений больницы и повышения качества жизни. Пероральные и самостоятельные парентеральные терапии расширяют возможности домашнего ухода. Поставщики медицинских услуг разрабатывают структурированные протоколы для безопасного ведения пациентов в амбулаторных условиях. Государственные и частные программы поддержки лечения редких заболеваний еще больше стимулируют внедрение. Домашний уход обеспечивает гибкость в графиках дозирования и мониторинге, улучшая приверженность. Интеграция со службами домашнего инфузионного лечения обеспечивает безопасность пациентов. Растущий спрос на модели ухода, ориентированные на пациента, ускоряет рост. Непрерывное обучение лиц, осуществляющих уход, и виртуальное последующее наблюдение усиливают домашнее ведение пациентов. Расширение доступа к лекарствам через специализированные и интернет-аптеки способствует расширению рынка. В целом, рост рынка услуг по уходу на дому отражает тенденцию к децентрализованным и удобным для пациентов подходам к лечению.

Региональный анализ рынка первичного гемофагоцитарного лимфогистиоцитоза

- Северная Америка доминировала на первичном рынке гемофагоцитарного лимфогистиоцитоза с наибольшей долей выручки в 42,5% в 2025 году.

- Благодаря хорошо развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и присутствию ведущих биофармацевтических компаний, регион получает выгоду от передовых диагностических программ, расширенных инициатив скрининга новорожденных и широкого внедрения в клиническую практику программ ферментозаместительной терапии и иммунотерапии, что в совокупности способствует устойчивому росту рынка.

- Потребители и поставщики медицинских услуг в Северной Америке всё больше внимания уделяют ранней диагностике и комплексному лечению гемофилического синдрома. Растущая осведомлённость о редких генетических заболеваниях, эффективная политика возмещения расходов и широкое внедрение передовых методов лечения способствуют доминированию региона на рынке.

Обзор рынка первичного гемофагоцитарного лимфогистиоцитоза в США.

Рынок первичного гемофагоцитарного лимфогистиоцитоза в США в 2025 году занял наибольшую долю выручки в Северной Америке , чему способствовало широкое внедрение ферментозаместительной терапии, программ иммунотерапии и инициатив скрининга новорожденных. В стране наблюдается значительный рост благодаря специализированным центрам лечения гемофагоцитарного лимфогистиоцитоза, увеличению инвестиций в исследования редких заболеваний и улучшению доступа к передовым методам лечения для детей и взрослых. Поддержка со стороны государства и активные усилия ведущих биофармацевтических компаний в области НИОКР способствуют дальнейшему расширению рынка.

Обзор европейского рынка первичного гемофагоцитарного лимфогистиоцитоза.

Прогнозируется, что европейский рынок первичного гемофагоцитарного лимфогистиоцитоза будет расти со среднегодовым темпом роста 12,8% в период с 2026 по 2033 год , что обусловлено повышением осведомленности о редких генетических заболеваниях, ростом инвестиций в инфраструктуру здравоохранения и более широким внедрением программ ферментозаместительной и иммунотерапии. В таких странах, как Германия, Франция и Великобритания, наблюдается рост спроса на специализированное лечение гемофагоцитарного лимфогистиоцитоза в больницах и специализированных клиниках.

Обзор рынка первичного гемофагоцитарного лимфогистиоцитоза в Великобритании.

Ожидается, что рынок первичного гемофагоцитарного лимфогистиоцитоза в Великобритании будет расти со среднегодовым темпом роста 13,2% в течение прогнозируемого периода, чему будет способствовать расширение программ лечения гемофагоцитарного лимфогистиоцитоза у детей и взрослых, повышение осведомленности медицинских работников и расширение программ амбулаторного лечения. Ключевыми факторами роста являются государственная поддержка лечения редких заболеваний и расширение доступа пациентов к передовым методам лечения.

Обзор рынка первичного гемофагоцитарного лимфогистиоцитоза в Германии.

Прогнозируется, что рынок первичного гемофагоцитарного лимфогистиоцитоза в Германии будет расти среднегодовыми темпами 12,5% в период с 2026 по 2033 год благодаря развитой инфраструктуре здравоохранения, широкому внедрению протоколов лечения гемофагоцитарного лимфогистиоцитоза в клинической практике и инвестициям в исследования и разработки. Больницы и специализированные клиники всё чаще предлагают ферментозаместительную терапию, иммунотерапию и программы целенаправленной терапии, стимулируя рыночный спрос.

Обзор рынка первичного гемофагоцитарного лимфогистиоцитоза в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок первичного гемофагоцитарного лимфогистиоцитоза в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом со среднегодовым темпом роста 16,0% в период с 2026 по 2033 год . Это обусловлено модернизацией здравоохранения, повышением осведомленности о редких генетических заболеваниях, расширением центров лечения гемофагоцитарного лимфогистиоцитоза и улучшением доступа к специализированной терапии в таких странах, как Япония, Китай и Индия. Рост государственной поддержки, увеличение расходов на здравоохранение и увеличение числа детей и взрослых пациентов также способствуют росту рынка.

Обзор рынка первичного гемофагоцитарного лимфогистиоцитоза в Японии.

Рынок первичного гемофагоцитарного лимфогистиоцитоза в Японии набирает обороты благодаря высоким стандартам здравоохранения, растущему вниманию к лечению редких заболеваний и более широкому внедрению программ ферментозаместительной терапии и иммунотерапии. Наличие передовых диагностических программ и специализированных центров по лечению гемофагоцитарного лимфогистиоцитоза обеспечивает среднегодовой темп роста рынка на уровне 15,2% в период с 2026 по 2033 год.

Обзор рынка первичного гемофагоцитарного лимфогистиоцитоза в Китае.

В 2025 году рынок первичного гемофагоцитарного лимфогистиоцитоза в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря развитию инфраструктуры здравоохранения, повышению осведомленности о редких генетических заболеваниях и расширению доступа к ферментозаместительной и таргетной терапии. Ключевыми факторами роста являются рост числа центров лечения гемофагоцитарного лимфогистиоцитоза у детей и взрослых, государственные инициативы по лечению редких заболеваний и инвестиции отечественных и международных фармацевтических компаний. Ожидается, что среднегодовой темп роста рынка составит 16,8% в период с 2026 по 2033 год.

Доля рынка первичного гемофагоцитарного лимфогистиоцитоза

Лидерами отрасли лечения первичного гемофагоцитарного лимфогистиоцитоза являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Рош (Швейцария)

- Соби (Швеция)

- Hemogenyx Pharmaceuticals (США)

- Новартис (Швейцария)

- BioCryst Pharmaceuticals (США)

- Genentech (США)

- Argenx (Бельгия)

- Pfizer (США)

- Catalent (США)

- Horizon Therapeutics (США)

- Лундбек (Дания)

- Alexion Pharmaceuticals (США)

- Amgen (США)

- Модерна (США)

- CureVac (Германия)

- Novavax (США)

Последние разработки на мировом рынке первичного гемофагоцитарного лимфогистиоцитоза

- В феврале 2022 года компания Sobi объявила, что регулирующие органы Китая рекомендовали одобрить препарат Гамифант (эмапалумаб-lzsg) для лечения первичного гемофилического лейкоза (ГЛГ). Это стало важной вехой для компании, открывшей доступ на китайский рынок и предложив жизненно важный вариант лечения для пациентов с этим редким и опасным для жизни заболеванием. Рекомендация подчеркнула растущее глобальное признание таргетной терапии ГЛГ и усилия по расширению доступа к инновационным методам лечения на развивающихся рынках.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Гамифант (эмапалумаб-lzsg) для лечения синдрома активации макрофагов (МАМ) при болезни Стилла, состоянии, тесно связанном с гемофилическим лимфолейкозом (ГЛГ). Это одобрение расширило терапевтические показания к применению Гамифанта за пределы первичного ГЛГ, что отражает его эффективность в лечении тяжёлых нарушений иммунной регуляции. Разработка препарата расширила возможности лечения пациентов, особенно с редкими воспалительными заболеваниями, и продемонстрировала продолжающийся прогресс в разработке и внедрении в клиническую практику таргетной терапии ГЛГ и связанных с ней синдромов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.