Global Printing Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

21.67 Billion

USD

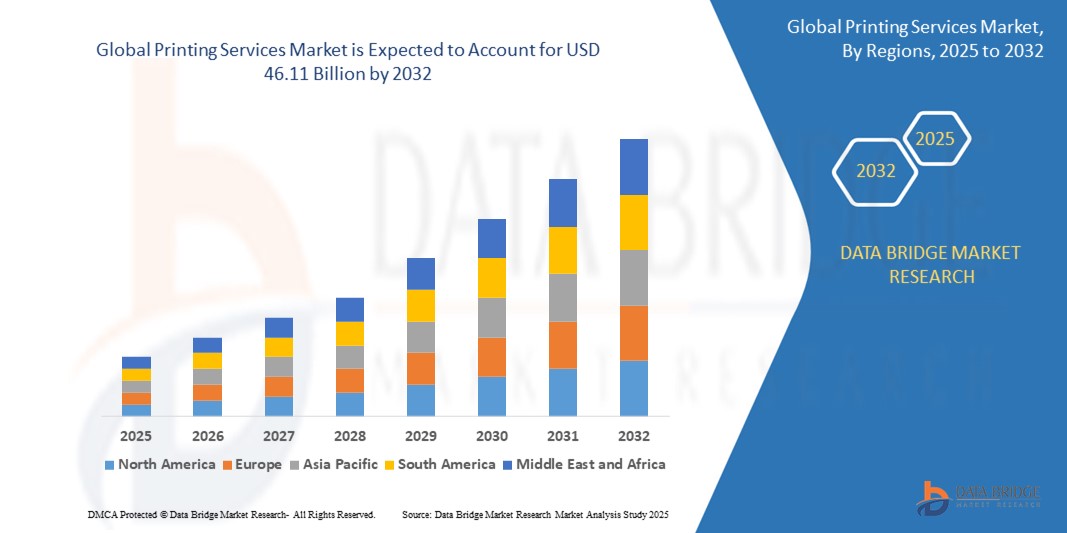

46.11 Billion

2024

2032

USD

21.67 Billion

USD

46.11 Billion

2024

2032

| 2025 –2032 | |

| USD 21.67 Billion | |

| USD 46.11 Billion | |

| % | |

|

Сегментация мирового рынка услуг печати по типу (управление печатью, управление устройствами, поиск и проектирование, а также обработка изображений документов), способу развертывания (гибридное, облачное и локальное), размеру организации (крупные предприятия, средние предприятия и малые предприятия), отраслевой вертикали (бухгалтерские и финансовые учреждения, государственный сектор, здравоохранение, образование, промышленное производство, розничная торговля, продукты питания и напитки, ИТ и телекоммуникации и другие), типу канала сбыта (производители принтеров/копировальных аппаратов, системные интеграторы/реселлеры и независимые поставщики программного обеспечения (ISVS)) — тенденции отрасли и прогноз до 2032 года

Размер рынка полиграфических услуг

- Объем мирового рынка полиграфических услуг в 2024 году оценивался в 21,67 млрд долларов США, а к 2032 году , как ожидается, он достигнет 46,11 млрд долларов США при среднегодовом темпе роста 9,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей цифровой трансформацией в различных отраслях и широким внедрением облачных и управляемых сервисов печати, что приводит к оптимизации рабочих процессов и снижению эксплуатационных расходов для организаций всех размеров.

- Более того, растущий спрос предприятий на безопасные, масштабируемые и автоматизированные решения для обработки документов превращает услуги печати в важнейший компонент современной бизнес-инфраструктуры. Эти факторы ускоряют переход от традиционной печати к интеллектуальным сервисным моделям, тем самым значительно стимулируя рост отрасли.

Анализ рынка полиграфических услуг

- Услуги печати охватывают широкий спектр решений, включая управляемые службы печати, облачную печать, автоматизацию рабочих процессов и программное обеспечение для обеспечения безопасности печати, предназначенное для оптимизации вывода документов и снижения неэффективности в корпоративной среде.

- Растущий спрос на эти услуги обусловлен, прежде всего, необходимостью повышения безопасности документов, повышения производительности и сокращения расходов на печать. Компании всё чаще внедряют гибридные модели развертывания и решения на основе аналитики для поддержки удалённой работы, обеспечения соответствия нормативным требованиям и достижения целей устойчивого развития.

- Северная Америка доминировала на рынке услуг печати с долей 49,26% в 2024 году благодаря высоким расходам предприятий на ИТ, раннему внедрению решений цифровой печати и широкому спросу на услуги управления печатью.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке услуг печати в течение прогнозируемого периода благодаря росту цифровизации, росту бизнес-структур и расширению ИТ-инфраструктуры в таких странах, как Китай, Индия и Япония.

- Локальный сегмент доминировал на рынке с долей 48,3% в 2024 году благодаря своей распространённости в таких строго регулируемых отраслях, как государственный сектор и финансы, где организациям требуется полный контроль над конфиденциальными данными и инфраструктурой. Стабильность, гарантия резидентности данных и гибкость настройки локальных систем делают их предпочтительным выбором для предприятий со строгим контролем над ИТ-инфраструктурой.

Область применения отчета и сегментация рынка полиграфических услуг

|

Атрибуты |

Ключевые данные о рынке полиграфических услуг |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка полиграфических услуг

«Рост технологических достижений»

- Рынок полиграфических услуг стремительно развивается благодаря интеграции передовых технологий, таких как искусственный интеллект, автоматизация и Интернет вещей, которые трансформируют рабочие процессы и повышают эффективность.

- Например, такие компании, как Kodak, HP и Canon, выпускают высокоскоростные цифровые печатные машины и инструменты управления печатью на базе искусственного интеллекта, что позволяет ускорить цикл производства, проводить профилактическое обслуживание и повышать качество печати.

- Решения для печати по запросу и веб-печати набирают популярность, позволяя компаниям минимизировать отходы, сокращать запасы и предлагать более гибкие, индивидуальные тиражи.

- Устойчивое развитие становится ключевым приоритетом: ведущие игроки инвестируют в экологически чистые чернила, перерабатываемые носители и экологичные методы печати, чтобы соответствовать ожиданиям регулирующих органов и потребителей.

- Персонализация продуктов стремительно набирает обороты, поскольку бренды используют аналитические данные для разработки индивидуальных маркетинговых материалов и упаковки, реагируя на растущий спрос на уникальный клиентский опыт.

- В заключение следует отметить, что сочетание цифровой трансформации, устойчивого развития и персонализации позиционирует рынок полиграфических услуг на устойчивый рост и постоянные инновации до 2025 года и далее.

Динамика рынка полиграфических услуг

Водитель

«Растущий спрос на кастомизацию»

- Растущая потребность в индивидуальных маркетинговых материалах, упаковке и рекламной продукции является основным фактором роста рынка полиграфических услуг.

- Например, такие компании, как Vistaprint, Shutterfly и FedEx Office, расширяют свои предложения, включив в них печать переменных данных, персонализированную фотопродукцию и индивидуальные упаковочные решения, удовлетворяя разнообразные требования клиентов.

- Рост популярности электронной коммерции и брендов, ориентированных непосредственно на потребителя, стимулирует спрос на малотиражную, персонализированную печать, которая способствует дифференциации бренда и вовлечению клиентов.

- Технологические достижения в области цифровой печати и автоматизации рабочих процессов упрощают и делают более экономичным для поставщиков услуг печати предоставление масштабных услуг по индивидуальному заказу.

- Тенденция к маркетингу, основанному на личном опыте, и созданию уникального опыта взаимодействия с брендом побуждает компании инвестировать в креативные, персонализированные печатные материалы, чтобы выделиться на переполненном рынке.

Сдержанность/Вызов

«Изменение потребительских предпочтений»

- Изменение потребительских привычек, включая переход на цифровые медиа и безбумажные рабочие процессы, снижает спрос на традиционную печатную продукцию и влияет на общие объемы печати.

- Например, такие компании, как Xerox и Ricoh, адаптируются, диверсифицируя свою деятельность в сфере цифровых услуг и решений по управлению печатью, но сталкиваются с трудностями в компенсации снижения основных доходов от печати.

- Проблемы окружающей среды и стремление к устойчивому развитию побуждают некоторых клиентов сокращать потребление печатной продукции или искать цифровые альтернативы, что ставит перед поставщиками услуг печати задачу внедрения инноваций и сохранения актуальности.

- Стремительные темпы технологических изменений требуют постоянных инвестиций в новое оборудование, программное обеспечение и обучение персонала, что может стать источником дополнительной нагрузки на небольшие типографии.

- Высокая конкуренция и чувствительность к ценам на рынке оказывают давление на маржу, затрудняя поставщикам поиск баланса между качеством, персонализацией и экономической эффективностью.

Объем рынка полиграфических услуг

Рынок сегментирован по типу, способу развертывания, размеру организации, отраслевой вертикали и типу канала.

- По типу

По типу рынок услуг печати сегментируется на управление печатью, управление устройствами, поиск и дизайн, а также обработку изображений документов. Сегмент управления печатью обеспечил наибольшую долю рынка в 2024 году благодаря своей способности централизовать управление инфраструктурой печати, оптимизировать использование, сократить отходы и повысить безопасность документов. Организации всё чаще используют решения для управления печатью, чтобы сократить расходы на оборудование, расходные материалы и электроэнергию, особенно в крупных офисах. Спрос также усиливается растущей необходимостью соблюдения стандартов защиты данных и безопасных протоколов печати.

Прогнозируется, что сегмент «Открытие и дизайн» будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено растущей потребностью в персонализированных процессах документооборота и интеграции с корпоративными приложениями. Компании из разных отраслей используют решения, ориентированные на дизайн, для создания специализированных сред печати, соответствующих меняющимся операционным целям и стандартам брендинга, особенно в сфере маркетинга, образования и промышленной документации.

- По режиму развертывания

По способу развертывания рынок сегментируется на гибридные, облачные и локальные решения. Сегмент локальных решений занимал наибольшую долю — 48,3% — в 2024 году, что обусловлено его преобладанием в таких строго регулируемых отраслях, как государственный сектор и финансы, где организациям требуется полный контроль над конфиденциальными данными и инфраструктурой. Стабильность, гарантия резидентности данных и гибкость настройки локальных систем делают их предпочтительным выбором для предприятий со строгим контролем над ИТ-инфраструктурой.

Ожидается, что сегмент облачных технологий будет демонстрировать самые высокие темпы роста к 2032 году благодаря растущему спросу на масштабируемость, снижение ИТ-расходов и удалённый доступ. Облачные сервисы печати особенно привлекательны для малого и среднего бизнеса и территориально распределённых компаний, предлагая бесперебойные обновления, централизованное управление и интеграцию с цифровыми рабочими процессами, тем самым поддерживая гибридные модели работы и цели устойчивого развития.

- По размеру организации

В зависимости от размера организации рынок делится на крупные, средние и малые предприятия. Сегмент крупных предприятий занял наибольшую долю рынка в 2024 году, что обусловлено сложными операционными требованиями, большими объемами документов и ограниченным бюджетом на инфраструктуру. Эти предприятия отдают приоритет комплексным решениям для печати, которые повышают производительность, обеспечивают соответствие требованиям и поддерживают работу с устройствами разных производителей.

Ожидается, что сегмент малого бизнеса будет расти самыми быстрыми темпами в период с 2025 по 2032 год, поскольку небольшие организации всё чаще внедряют услуги управляемой печати для оптимизации ресурсов, снижения эксплуатационных расходов и доступа к расширенным возможностям управления документами без значительных капиталовложений. Облачные решения и модели подписки сделали решения корпоративного уровня более доступными для этого сегмента.

- По отраслевой вертикали

По вертикали рынок услуг печати сегментирован на следующие сегменты: секторы финансовой и бухгалтерской информации (BFSI), государственный сектор, здравоохранение, образование, промышленное производство, розничная торговля, сектор продуктов питания и напитков, ИТ и телекоммуникации, а также другие. Сектор BFSI доминировал на рынке в 2024 году благодаря своей высокой зависимости от защищенной документации, взаимодействия с клиентами, отчетности о соответствии нормативным требованиям и финансовой отчетности. Потребность сектора в высокообъемной, точной и безопасной печати продолжает стимулировать спрос на передовые услуги печати.

Ожидается, что сектор здравоохранения будет расти самыми высокими среднегодовыми темпами в период с 2025 по 2032 год, чему будут способствовать растущая цифровизация медицинских карт пациентов, соблюдение нормативных требований в отношении медицинской информации и спрос на безопасные и высокоскоростные системы печати в больницах, клиниках и лабораториях. Важнейшая роль печатных документов в рецептах, отчётах и коммуникациях с пациентами подчёркивает необходимость в надёжных и интегрированных услугах печати.

- По типу канала

По типу канала сбыта рынок сегментируется на производителей принтеров/копировальных аппаратов, системных интеграторов/реселлеров и независимых поставщиков программного обеспечения (ISV). Сегмент производителей принтеров/копировальных аппаратов лидировал на рынке в 2024 году, поскольку OEM-производители всё чаще объединяют оборудование с программным обеспечением и управляемыми услугами печати, предлагая комплексные решения. Их налаженная клиентская база и глобальный охват позволяют им предлагать услуги с добавленной стоимостью в различных отраслях.

Прогнозируется, что сегмент независимых поставщиков программного обеспечения (ISV) будет расти самыми быстрыми темпами до 2032 года благодаря резкому росту спроса на настраиваемые, платформенно-независимые решения, интегрируемые с различными ИТ-средами. Независимые поставщики программного обеспечения (ISV) удовлетворяют такие нишевые потребности, как аналитика, мобильная печать и автоматизация рабочих процессов, помогая организациям модернизировать свою инфраструктуру печати, обеспечивая при этом совместимость и гибкость.

Региональный анализ рынка полиграфических услуг

- Северная Америка доминировала на рынке услуг печати с наибольшей долей выручки в 49,26% в 2024 году, что обусловлено высокими расходами предприятий на ИТ, ранним внедрением решений цифровой печати и широким спросом на услуги управления печатью.

- Организации в таких секторах, как BFSI, здравоохранение и государственный сектор, внедряют облачную инфраструктуру печати и автоматизацию рабочих процессов для снижения эксплуатационных расходов и повышения эффективности.

- Мощная экосистема поставщиков решений в регионе, развитая цифровая инфраструктура и растущее внимание к безопасности документов и соблюдению нормативных требований в значительной степени способствуют лидирующей позиции рынка.

Обзор рынка полиграфических услуг в США

Рынок услуг печати США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря высокому спросу на услуги управляемой печати и оптимизации документооборота в крупных предприятиях. Значительное присутствие в стране технически подкованных малых и средних предприятий в сочетании с растущим интересом к облачным технологиям дополнительно стимулирует внедрение. Отрасли всё больше инвестируют в программные решения для мониторинга в режиме реального времени, безопасной печати и аналитики. Более того, нормативные требования, связанные с обработкой документов в финансовом секторе и здравоохранении, продолжают стимулировать спрос на безопасные и эффективные услуги печати.

Обзор европейского рынка полиграфических услуг

Ожидается, что рынок полиграфических услуг в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать особое внимание, уделяемое регионом принципам устойчивого развития, конфиденциальности данных и автоматизации. Нормативно-правовая база, такая как GDPR, побуждает компании внедрять безопасные и отслеживаемые среды печати. Страны Западной Европы переходят на гибридные и облачные решения для поддержки удалённой и распределённой работы. Растущая цифровая трансформация в таких отраслях, как производство, образование и розничная торговля, дополнительно ускоряет внедрение цифровых технологий на рынке региона.

Обзор рынка полиграфических услуг в Великобритании

Ожидается, что рынок услуг печати в Великобритании будет расти значительными среднегодовыми темпами, обусловленными увеличением инвестиций в технологии цифровой печати и облачные системы управления документами. Упорство страны на модернизацию ИТ-инфраструктуры в государственном и частном секторах стимулирует спрос на масштабируемые и безопасные решения для печати. В частности, предприятия малого и среднего бизнеса переходят на модели подписки, обеспечивающие контроль затрат и повышение операционной эффективности. Продолжающийся переход к гибридным схемам работы также увеличивает потребность в услугах удаленной печати и интеграции цифровых рабочих процессов.

Обзор рынка полиграфических услуг в Германии

Ожидается, что рынок полиграфических услуг Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой промышленной базе страны и стремлению к инновациям. Немецкие предприятия уделяют первостепенное внимание автоматизации, безопасности данных и устойчивому развитию, делая услуги управления печатью стратегическим объектом инвестиций. Значительное присутствие производителей и независимых поставщиков программного обеспечения повышает доступность решений, адаптированных к местным потребностям. Кроме того, интеграция услуг печати с системами ERP и управления корпоративным контентом (ECM) становится ключевым фактором роста рынка.

Обзор рынка полиграфических услуг в Азиатско-Тихоокеанском регионе

Рынок услуг печати в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, что обусловлено ростом цифровизации, ростом числа предприятий и развитием ИТ-инфраструктуры в таких странах, как Китай, Индия и Япония. Организации в регионе быстро переходят от традиционной печати к управляемым и облачным сервисам печати для удовлетворения растущего спроса на документооборот. Экономическая эффективность, масштабируемость и автоматизация современных услуг печати особенно привлекательны для малых и средних предприятий и государственных учреждений в Азиатско-Тихоокеанском регионе.

Обзор рынка полиграфических услуг в Японии

Рынок полиграфических услуг Японии набирает обороты благодаря акценту на операционной эффективности, цифровой трансформации и автоматизации стареющего персонала. Японские предприятия интегрируют услуги печати с цифровыми рабочими процессами и внедряют экологичные решения для достижения целей устойчивого развития. Спрос на безопасные, эффективные и удалённо доступные возможности печати растёт в таких секторах, как финансы, образование и здравоохранение. Более того, развитый технологический ландшафт страны способствует внедрению инноваций в программное обеспечение для печати и управление устройствами.

Обзор рынка полиграфических услуг в Китае

В 2024 году на китайский рынок полиграфических услуг пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрым ростом промышленности, урбанизацией и распространением предприятий, использующих цифровые технологии. Важнейшими факторами являются рост числа малых и средних предприятий и внедрение ими доступных масштабируемых решений для печати. Китайские поставщики решений стремительно развивают предложения по управлению печатью, адаптированные к потребностям местного бизнеса. Кроме того, государственные инициативы по цифровизации и инвестиции в инфраструктуру образования и здравоохранения стимулируют спрос во всех отраслях.

Доля рынка полиграфических услуг

В отрасли полиграфических услуг лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Корпорация Xerox (США)

- Ricoh (Япония)

- HP Development Company, LP (США)

- Konica Minolta Business Solutions Australia Pty Ltd (Австралия)

- Canon Inc. (Япония)

- Lexmark International, Inc. (США)

- KYOCERA Document Solutions Inc. (Япония)

- SHARP CORPORATION (Япония)

- Toshiba America Business Solutions, Inc. (США)

- ARC Document Solutions, LLC (ОАЭ)

- Wipro (Индия)

- TOPPAN Inc. (Япония)

- Dai Nippon Printing Co., Ltd. (Япония)

- Bertelsmann SE & Co. KGaA (Германия)

- Компания RR Donnelley & Sons (США)

Последние события на мировом рынке полиграфических услуг

- В июне 2023 года компания TC Transcontinental Printing, подразделение Transcontinental Inc., инвестировала 15 миллионов долларов США в свою платформу для печати книг на предприятии Transcontinental Beauceville (Interglobe) в Квебеке. Этот шаг направлен на удовлетворение растущего спроса на североамериканском рынке, удвоение мощностей по производству книг в твердом переплете и увеличение общего объема производства примерно на 15%.

- В декабре 2022 года компания Canva заключила партнерство с Creatively Holdings Inc. для поддержки творческих специалистов, предлагая ресурсы и возможности. Это сотрудничество объединило инструменты дизайна Canva с сообществом и мероприятиями Creatively, предоставив творческим людям необходимые ресурсы для развития их навыков и карьерного роста.

- В октябре 2022 года компания Printful, Inc. совместно с платформой электронной коммерции Pietra предоставила более 60 000 создателей персонализированных брендированных продуктов. Это партнерство позволило создателям получить доступ к глобальному рынку товаров на заказ, использовать производство по запросу и укрепить свой бизнес в сфере электронной коммерции, особенно в период праздничных распродаж, включая «Черную пятницу» и «Киберпонедельник».

- В июне 2022 года компания Toppan разработала отзывчивую голограмму, способную отображать текст и изображения при ярком освещении. Это нововведение упрощает процесс проверки, особенно для тех, у кого нет специализированного оборудования или сканеров QR-кодов.

- В мае 2022 года компания Siegwerk представила SICURA Litho Pack ECO — УФ-офсетную краску с более чем 40% возобновляемых компонентов растительного происхождения для непищевой бумажной и картонной печати. Эта экологичная серия чернил отличается более высоким содержанием биовозобновляемых компонентов, чем обычные УФ-краски, что соответствует целям устойчивого развития в полиграфии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.