Global Process Chemicals For Water Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

236.44 Billion

USD

375.42 Billion

2024

2032

USD

236.44 Billion

USD

375.42 Billion

2024

2032

| 2025 –2032 | |

| USD 236.44 Billion | |

| USD 375.42 Billion | |

| % | |

|

Сегментация мирового рынка технологических химикатов для очистки воды по типу (ингибиторы коррозии, диспергаторы, ингибиторы накипи, фунгициды, коагулянты, флокулянты, очистители, пленкообразующие агенты для предварительной обработки, пеногасители, обесцвечивающие агенты и другие), применению (сахар и этанол, удобрения, геотермальная энергетика, нефтехимическое и химическое производство, нефтепереработка, нефть и газ, электроэнергетика и другие), конечному использованию (продукты питания и напитки, нефтехимия, сталь и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка технологических химикатов для очистки воды

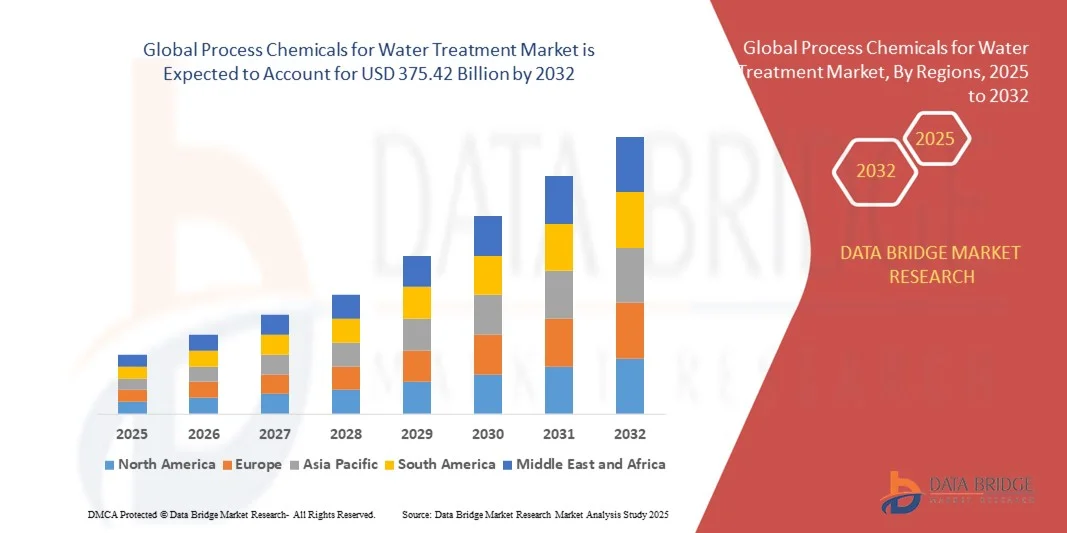

- Объем мирового рынка технологических химикатов для очистки воды в 2024 году оценивался в 236,44 млрд долларов США и, как ожидается , достигнет 375,42 млрд долларов США к 2032 году при среднегодовом темпе роста 5,95% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением спроса на безопасную и чистую воду в муниципальном и промышленном секторах, а также строгими государственными нормами в отношении качества воды и стандартов очистки.

- Рост индустриализации, урбанизации и расширение водной инфраструктуры в развивающихся странах дополнительно способствуют росту рынка.

Анализ рынка технологических химикатов для очистки воды

- Рост инвестиций в муниципальные и промышленные водоочистные сооружения стимулирует спрос на технологические химикаты, обеспечивающие безопасную, надежную и эффективную очистку воды.

- Рост проблем с нехваткой воды, загрязнением и заражением воды во всем мире повышает потребность в специализированных химических растворах, таких как коагулянты, дезинфицирующие средства и регуляторы pH.

- Северная Америка доминировала на рынке технологических химикатов для очистки воды с наибольшей долей выручки в 38,5% в 2024 году, что было обусловлено строгими правилами, ростом индустриализации и ростом инвестиций в инфраструктуру очистки воды.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка технологических химикатов для очистки воды , что будет обусловлено масштабными инфраструктурными проектами, модернизацией водоочистных сооружений и растущим внедрением передовых и устойчивых химических решений в муниципальном и промышленном секторах.

- Сегмент коагулянтов занял наибольшую долю рынка в 2024 году благодаря широкому применению коагулянтов в муниципальной и промышленной очистке воды для удаления взвешенных частиц и примесей. Коагулянты высокоэффективны для повышения прозрачности воды, снижения мутности и обеспечения соответствия нормативным требованиям, что делает их предпочтительным выбором для предприятий водоснабжения и промышленных предприятий.

Область применения отчета и сегментация рынка технологических химикатов для очистки воды

|

Атрибуты |

Ключевые данные о рынке технологических химикатов для очистки воды |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка технологических химикатов для очистки воды

Растет применение современных и экологически чистых химикатов для очистки воды

- Растущее внедрение передовых химических реагентов меняет подход к очистке воды, обеспечивая эффективное удаление загрязнений, контроль микробиологии и предотвращение коррозии. Эти реагенты позволяют муниципалитетам и промышленным предприятиям поддерживать качество воды, соблюдать нормативные требования и обеспечивать эксплуатационную эффективность. Кроме того, интеграция с интеллектуальными системами дозирования повышает точность и сокращает количество химических отходов, что дополнительно повышает эффективность очистки.

- Растущий спрос на экологичные и биоразлагаемые химикаты ускоряет замену традиционных опасных добавок экологичными альтернативами. Эти решения особенно востребованы в регионах со строгим экологическим законодательством и растущей осведомлённостью населения о безопасности воды. Производители также разрабатывают многофункциональные химикаты, сочетающие в себе дезинфекцию, предотвращение образования накипи и защиту от коррозии, упрощая процессы очистки воды.

- Доступность, универсальность и простота применения современных технологических химикатов делают их привлекательными для очистки воды как в муниципальных, так и в промышленных целях. Регулярный мониторинг и дозирование химикатов повышают производительность системы, одновременно снижая эксплуатационные расходы и время простоя. Более того, современные формулы совместимы с различными источниками воды, включая солоноватые, рециркулированные и промышленные стоки, что расширяет возможности их применения в различных секторах.

- Например, в 2023 году несколько европейских водоканалов сообщили о снижении образования накипи и микробного загрязнения после внедрения современных коагулянтов и дезинфицирующих средств, что повысило безопасность воды и снизило расходы на техническое обслуживание. Внедрение автоматизированных систем дозирования химикатов дополнительно снизило количество ошибок, связанных с человеческим фактором, улучшило соблюдение стандартов качества воды и оптимизировало расход химикатов.

- Хотя современные химические вещества повышают эффективность очистки, их влияние зависит от постоянных инноваций, соблюдения нормативных требований и обучения пользователей. Производителям необходимо сосредоточиться на разработке безопасных, экономически эффективных и высокопроизводительных решений, чтобы в полной мере воспользоваться преимуществами роста рынка. Стратегическое партнерство с поставщиками технологий и исследовательскими институтами также имеет решающее значение для стимулирования разработки новых продуктов.

Динамика рынка технологических химикатов для очистки воды

Водитель

Растущий дефицит воды и рост индустриализации

- Растущий дефицит воды и урбанизация подталкивают правительства и промышленность к оптимизации процессов очистки воды, что повышает спрос на высокоэффективные химические вещества. Эффективные химические решения необходимы для обеспечения безопасности питьевой воды и качества промышленной технологической воды. Внедрение интеллектуальных систем мониторинга также расширяет возможности выявления и устранения неэффективности в режиме реального времени, способствуя устойчивому управлению водными ресурсами.

- Развитие промышленности, особенно в обрабатывающей промышленности, энергетике и фармацевтике, увеличивает потребность в точной химической очистке для предотвращения образования накипи, коррозии и микробного загрязнения в сложных системах водоснабжения. Отрасли инвестируют в специализированные химические решения, которые продлевают срок службы оборудования, повышают эксплуатационную эффективность и сокращают время простоя, тем самым снижая эксплуатационные расходы.

- Растущее внимание к устойчивому развитию и соблюдению нормативных требований способствует внедрению экологически безопасных и малотоксичных химических веществ, которые снижают нагрузку на окружающую среду, поддерживая при этом стандарты качества воды. Разрабатываются инновационные формулы для минимизации образования опасных побочных продуктов, что позволяет отраслям промышленности достигать как экологических, так и экономических целей.

- Например, в 2022 году несколько промышленных предприятий Северной Америки и Азии перешли на современные решения по борьбе с накипью и коагулянтами, что значительно повысило эффективность процессов и снизило воздействие на окружающую среду. Эти обновления также улучшили соблюдение всё более строгих норм по сбросам сточных вод, снизили размер штрафов и способствовали достижению корпоративных целей устойчивого развития.

- В то время как растущая индустриализация и спрос на воду стимулируют рынок, долгосрочное внедрение зависит от экономической эффективности, бесперебойности поставок и постоянных исследований инновационных химических формул. Стратегическое сотрудничество, государственное стимулирование и программы оптимизации процессов дополнительно усиливают возможности роста.

Сдержанность/Вызов

Высокая стоимость современных химикатов и барьеры, связанные с соблюдением нормативных требований

- Высокая цена высокоэффективных и экологически безопасных химикатов ограничивает их внедрение среди небольших промышленных предприятий и развивающихся регионов. Стоимость остаётся ключевым фактором, сдерживающим переход от традиционных методов химической обработки. Программы оптовых закупок, хотя и частично снижают затраты, всё ещё требуют значительных капиталовложений, которые многие мелкие операторы не могут себе позволить.

- Соблюдение меняющихся местных и международных норм химической безопасности и воздействия на окружающую среду может замедлить внедрение новых формул, создавая дополнительные административные и эксплуатационные трудности. Компаниям приходится инвестировать в строгие процедуры испытаний, документирования и сертификации, что увеличивает время вывода продукции на рынок и общую стоимость проекта.

- Сбои в цепочке поставок, включая доступность сырья и логистику, могут привести к задержкам в доставке критически важных химикатов, что негативно скажется на непрерывности процессов очистки воды как в муниципальном, так и в промышленном секторах. Глобальный дефицит специализированного сырья и ограничения в доставке могут вынудить коммунальные службы и промышленность временно перейти на неоптимальные химикаты, что снизит общую эффективность системы.

- Например, в 2023 году несколько южноамериканских коммунальных предприятий сообщили о задержках с внедрением современных коагулянтов и биоцидов из-за необходимости получения разрешений от регулирующих органов и ограничений на доставку, что затрудняло оптимизацию системы. Задержки в обучении персонала работе с новыми химическими веществами также способствовали замедлению внедрения и снижению эффективности очистных работ.

- В то время как химические вещества для технологических процессов продолжают развиваться, повышая производительность и экологичность, решение проблем, связанных со стоимостью, соответствием требованиям и доступностью, имеет решающее значение для обеспечения более широкого проникновения на рынок и долгосрочного роста. Продолжение исследований, сотрудничество и внедрение модульных решений для дозирования химических веществ имеют решающее значение для преодоления этих барьеров и поддержки глобальных инициатив по управлению водными ресурсами.

Рынок технологических химикатов для очистки воды

Рынок сегментирован по типу, применению и конечному использованию.

- По типу

Рынок технологических химикатов для водоподготовки сегментируется по типу: ингибиторы коррозии, диспергаторы, ингибиторы накипеобразования, фунгициды, коагулянты, флокулянты, очистители, плёнкообразующие агенты для предварительной обработки, пеногасители, обесцвечивающие агенты и другие. Сегмент коагулянтов занял наибольшую долю рынка в 2024 году благодаря его широкому применению в муниципальной и промышленной очистке воды для удаления взвешенных частиц и примесей. Коагулянты высокоэффективны для повышения прозрачности воды, снижения мутности и обеспечения соответствия нормативным требованиям, что делает их предпочтительным выбором для предприятий водоснабжения и промышленных предприятий.

Ожидается, что сегмент ингибиторов коррозии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено их важнейшей ролью в защите трубопроводов, котлов и технологического оборудования от образования накипи и коррозии. Эти ингибиторы всё чаще применяются в таких отраслях промышленности, как нефтехимические заводы, электростанции и нефтегазовая отрасль, для продления срока службы оборудования, снижения затрат на техническое обслуживание и предотвращения незапланированных простоев. Их совместимость с современными системами водоподготовки и простота применения также способствуют быстрому внедрению.

- По применению

По сфере применения рынок технологических химикатов для очистки воды сегментируется на следующие отрасли: производство сахара и этанола, удобрений, геотермальной энергии, нефтехимическое и химическое производство, нефтепереработка, нефть и газ, электроэнергетика и другие. Сегмент нефтехимического и химического производства занял наибольшую долю рынка в 2024 году, что обусловлено высоким потреблением воды и необходимостью точной химической очистки для предотвращения образования накипи, коррозии и микробного загрязнения. Эти химикаты обеспечивают эксплуатационную эффективность, соответствие нормативным требованиям и долговечность оборудования, что делает их незаменимыми для промышленных процессов.

Ожидается, что нефтегазовый сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением масштабов разведки и добычи по всему миру. Химикаты для очистки воды играют ключевую роль в предотвращении загрязнения, коррозии и образования накипи на трубопроводах, нефтеперерабатывающих заводах и морских объектах. Их применение способствует оптимизации эксплуатационных расходов, повышению безопасности технологических процессов и снижению воздействия на окружающую среду, способствуя быстрому внедрению в отрасли.

- По конечному использованию

По принципу конечного использования рынок сегментируется на следующие сегменты: продукты питания и напитки, нефтехимия, сталь и другие. Сегмент нефтехимии занял наибольшую долю рынка в 2024 году, что обусловлено высокими требованиями к очистке воды для поддержания эффективности технологических процессов и предотвращения повреждения оборудования. Современные химические вещества играют ключевую роль в обеспечении качества продукции, сокращении простоев и соблюдении строгих экологических норм и правил безопасности на крупных промышленных предприятиях.

Ожидается, что сталелитейный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему спросу на высококачественную очищенную воду для процессов производства стали. Химические вещества, такие как ингибиторы накипеобразования, ингибиторы коррозии и биоциды, помогают поддерживать эксплуатационную эффективность, предотвращать деградацию материалов и снижать энергопотребление, способствуя более широкому внедрению технологических химикатов в отрасли.

Региональный анализ рынка технологических химикатов для очистки воды

- Северная Америка доминировала на рынке технологических химикатов для очистки воды с наибольшей долей выручки в 38,5% в 2024 году, что было обусловлено строгими правилами, ростом индустриализации и ростом инвестиций в инфраструктуру очистки воды.

- Промышленные и муниципальные потребители в регионе высоко ценят эффективность, надежность и соответствие нормативным требованиям, которые обеспечивают передовые химические решения для очистки воды, предотвращения коррозии и борьбы с накипью.

- Широкое внедрение поддерживается технологическим прогрессом, высокой осведомленностью о стандартах качества воды и акцентом на устойчивые и экологически безопасные методы очистки, что делает современные химикаты предпочтительным выбором для различных отраслей промышленности и муниципалитетов.

Обзор рынка технологических химикатов для очистки воды в США

Рынок технологических химикатов для очистки воды в США занял наибольшую долю выручки в 2024 году в Северной Америке, чему способствовал быстрый рост промышленности, модернизация инфраструктуры и растущий спрос на высококачественную питьевую воду. Промышленные предприятия и муниципалитеты всё чаще отдают предпочтение химическим решениям, повышающим эксплуатационную эффективность, снижающим коррозию и образование накипи, а также обеспечивающим соблюдение экологических норм. Внедрение современных и экологичных химикатов, а также текущие государственные инициативы по обеспечению безопасности и качества воды, значительно стимулируют рост рынка.

Обзор европейского рынка химикатов для очистки воды

Ожидается, что европейский рынок химикатов для очистки воды будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено строгими нормами качества воды, расширением промышленного применения и повышением осведомленности об экологической устойчивости. В регионе наблюдается широкое внедрение современных коагулянтов, флокулянтов, ингибиторов коррозии и дезинфицирующих средств для соблюдения стандартов безопасности воды в муниципальном и промышленном секторах. Рост урбанизации в сочетании с переходом на экологически безопасные решения способствует расширению рынка в таких странах, как Германия, Франция и Великобритания.

Обзор рынка химикатов для очистки воды в Великобритании

Ожидается, что рынок химикатов для очистки воды в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущими требованиями к промышленной очистке воды и государственными нормами в отношении качества воды. Растущее внимание к устойчивым методам очистки и замена традиционных химикатов биоразлагаемыми и экологически безопасными альтернативами стимулирует рост рынка. Кроме того, такие отрасли, как производство продуктов питания и напитков, нефтехимия и энергетика, активно внедряют передовые химикаты для очистки воды, чтобы повысить эффективность процессов и снизить эксплуатационные расходы.

Обзор рынка химикатов для очистки воды в Германии

Ожидается, что рынок химикатов для очистки воды в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом промышленности, строгими экологическими нормами и растущим спросом на высокочистую воду. Передовые химические решения всё чаще внедряются в энергетике, химическом производстве и коммунальной очистке воды для борьбы с коррозией, предотвращения образования накипи и дезинфекции от микробов. Акцент Германии на устойчивое развитие, инновации и соблюдение нормативных требований способствует широкому внедрению экологичных, высокоэффективных химикатов.

Обзор рынка химикатов для очистки воды в Азиатско-Тихоокеанском регионе

Ожидается, что рынок химикатов для очистки воды в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой индустриализацией, урбанизацией и растущим спросом на безопасные и надежные решения для очистки воды в таких странах, как Китай, Индия и Япония. Растущее внимание к развитию инфраструктуры, государственным инициативам по обеспечению безопасности воды и внедрению передовых химических технологий в регионе способствует расширению рынка. Кроме того, доступность местных химических решений и растущая осведомленность об устойчивых методах производства способствуют их внедрению в муниципальном и промышленном секторах.

Обзор рынка химикатов для очистки воды в Японии

Ожидается, что рынок Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря высоким промышленным стандартам, внедрению технологий и государственным инициативам, направленным на повышение качества и устойчивости водоснабжения. Промышленные предприятия и муниципальные органы власти всё чаще внедряют передовые ингибиторы коррозии, коагулянты и дезинфицирующие средства для обеспечения безопасности воды и эффективности эксплуатации. Более того, акцент Японии на интеллектуальных системах очистки воды и экологичных химических составах дополнительно стимулирует спрос.

Обзор рынка химикатов для очистки воды в Китае

В 2024 году китайский рынок химикатов для очистки воды обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, развитием промышленности и ростом среднего класса, требующего безопасного и надежного водоснабжения. Внедрение передовых и экологически безопасных химикатов для очистки воды, наряду с государственной поддержкой управления качеством воды и инициативами «умных городов», является движущей силой роста. Локальные производственные мощности Китая также делают передовые химические решения более доступными и экономичными, что еще больше стимулирует расширение рынка.

Доля рынка технологических химикатов для очистки воды

Отрасль технологических химикатов для очистки воды в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Lenntech BV (Нидерланды)

- Water Treatment Products Ltd (Великобритания)

- ChemTreat, Inc. (США)

- Kemira Oyj (Финляндия)

- Thermax Ltd (Индия)

- Baker Hughes (США)

- Соленис (США)

- Akzo Nobel NV (Нидерланды)

- Kurita Water Industries Ltd. (Япония)

- AECI (Южная Африка)

- Tramfloc, Inc. (США)

- Группа SNF (Франция)

- COVENTYA International (Франция)

- Arkema (Франция)

- НИППОН ШОКУБАЙ КО., ЛТД. (Япония)

- LANXESS (Германия)

- Industrial Specialty Chemicals, Inc. (США)

- Sabo Industrial (Италия)

- Корпорация Lubrizol (США)

- Aquatic BioScience, LLC (США)

- AQUAMARK, INC (США)

- ANGUS Chemical Company (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ТЕХНОЛОГИЧЕСКИХ ХИМИЧЕСКИХ РЕАКТОРОВ ДЛЯ ВОДООЧИСТКИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ТЕХНОЛОГИЧЕСКИХ ХИМИЧЕСКИХ РЕАКТОРОВ ДЛЯ ВОДООЧИСТКИ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.15 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.16 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ВОДООЧИСТКИ: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА МИРОВОЙ РЫНОК ТЕХНОЛОГИЧЕСКИХ ХИМИЧЕСКИХ РЕАКТОРОВ ДЛЯ ВОДООЧИСТКИ

6.1 АНАЛИЗ ВЛИЯНИЯ COVID-19 НА РЫНОК

6.2 ПОСЛЕДСТВИЯ COVID-19 И ПРАВИТЕЛЬСТВЕННАЯ ИНИЦИАТИВА ПО СТИМУЛИРОВАНИЮ РЫНКА

6.3 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ ПОСЛЕ COVID-19 ДЛЯ ПОЛУЧЕНИЯ КОНКУРЕНТНОЙ ДОЛИ РЫНКА

6.4 ВЛИЯНИЕ НА ЦЕНУ

6.5 ВОЗДЕЙСТВИЕ НА СПРОС

6.6 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.7 ЗАКЛЮЧЕНИЕ

7 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ВОДООЧИСТКИ, ПО ПРОДУКТУ

7.1 ОБЗОР

7.2 ИНГИБИТОР КОРРОЗИИ

7.3 ДИСПЕРГАТОР

7.4 ИНГИБИТОР НАКИПИ

7.5 ФУНГИЦИД

7.6 КОАГУЛЯНТ

7.7 ФЛОКУЛЯНТ

7.8 ЧИСТЯЩИЕ СРЕДСТВА

7.9 Предварительная обработка пленкообразующих агентов

7.1 АНТИПЕНОГЕНЕРАТОР

7.11 ОБЕСЦВЕЧИВАЮЩИЕ СРЕДСТВА

7.12 ДРУГИЕ

8 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ВОДООЧИСТКИ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ

8.1 ОБЗОР

8.2 САХАР И ЭТАНОЛ

8.2.1 ИНГИБИТОР КОРРОЗИИ

8.2.2 ДИСПЕРГАТОР

8.2.3 ИНГИБИТОР НАКИПИ

8.2.4 ФУНГИЦИД

8.2.5 КОАГУЛЯНТ

8.2.6 ФЛОКУЛЯНТ

8.2.7 ЧИСТЯЩИЕ СРЕДСТВА

8.2.8 Предварительная обработка пленкообразующих агентов

8.2.9 АНТИПЕНОГЕНЕРАТОР

8.2.10 ОБЕСЦВЕЧИВАЮЩИЕ СРЕДСТВА

8.2.11 ДРУГИЕ

8.3 УДОБРЕНИЯ

8.3.1 ИНГИБИТОР КОРРОЗИИ

8.3.2 ДИСПЕРГАТОР

8.3.3 ИНГИБИТОР НАКИПИ

8.3.4 ФУНГИЦИД

8.3.5 КОАГУЛЯНТ

8.3.6 ФЛОКУЛЯНТ

8.3.7 ЧИСТЯЩИЕ СРЕДСТВА

8.3.8 Предварительная обработка пленкообразующих агентов

8.3.9 АНТИПЕНОГЕНЕРАТОР

8.3.10 ОБЕСЦВЕЧИВАЮЩИЕ СРЕДСТВА

8.3.11 ДРУГИЕ

8.4 ГЕОТЕРМАЛЬНАЯ ЭНЕРГЕТИКА

8.4.1 ИНГИБИТОР КОРРОЗИИ

8.4.2 ДИСПЕРГАТОР

8.4.3 ИНГИБИТОР НАКИПИ

8.4.4 ФУНГИЦИД

8.4.5 КОАГУЛЯНТ

8.4.6 ФЛОКУЛЯНТ

8.4.7 ЧИСТЯЩИЕ СРЕДСТВА

8.4.8 Предварительная обработка пленкообразующих агентов

8.4.9 АНТИПЕНОГЕНЕРАТОР

8.4.10 ОБЕСЦВЕЧИВАЮЩИЕ СРЕДСТВА

8.4.11 ДРУГИЕ

8.5 НЕФТЕХИМИЧЕСКОЕ И ХИМИЧЕСКОЕ ПРОИЗВОДСТВО

8.5.1 ИНГИБИТОР КОРРОЗИИ

8.5.2 ДИСПЕРГАТОР

8.5.3 ИНГИБИТОР НАКИПИ

8.5.4 ФУНГИЦИД

8.5.5 КОАГУЛЯНТ

8.5.6 ФЛОКУЛЯНТ

8.5.7 ЧИСТЯЩИЕ СРЕДСТВА

8.5.8 Предварительная обработка пленкообразующих агентов

8.5.9 АНТИПЕНОГЕНЕРАТОР

8.5.10 ОБЕСЦВЕЧИВАЮЩИЕ СРЕДСТВА

8.5.11 ДРУГИЕ

8.6 ПЕРЕРАБОТКА

8.6.1 ИНГИБИТОР КОРРОЗИИ

8.6.2 ДИСПЕРГАТОР

8.6.3 ИНГИБИТОР НАКИПИ

8.6.4 ФУНГИЦИД

8.6.5 КОАГУЛЯНТ

8.6.6 ФЛОКУЛЯНТ

8.6.7 ЧИСТЯЩИЕ СРЕДСТВА

8.6.8 Предварительная обработка пленкообразующих агентов

8.6.9 АНТИПЕНОГЕНЕРАТОР

8.6.10 ОБЕСЦВЕЧИВАЮЩИЕ СРЕДСТВА

8.6.11 ДРУГИЕ

8.7 НЕФТЬ И ГАЗ

8.7.1 ИНГИБИТОР КОРРОЗИИ

8.7.2 ДИСПЕРГАТОР

8.7.3 ИНГИБИТОР НАКИПИ

8.7.4 ФУНГИЦИД

8.7.5 КОАГУЛЯНТ

8.7.6 ФЛОКУЛЯНТ

8.7.7 ЧИСТЯЩИЕ СРЕДСТВА

8.7.8 Предварительная обработка пленкообразующих агентов

8.7.9 АНТИПЕНОГЕНЕРАТОР

8.7.10 ОБЕСЦВЕЧИВАЮЩИЕ СРЕДСТВА

8.7.11 ДРУГИЕ

8.8 ВЫРАБОТКА ЭЛЕКТРОЭНЕРГИИ

8.8.1 ИНГИБИТОР КОРРОЗИИ

8.8.2 ДИСПЕРГАТОР

8.8.3 ИНГИБИТОР НАКИПИ

8.8.4 ФУНГИЦИД

8.8.5 КОАГУЛЯНТ

8.8.6 ФЛОКУЛЯНТ

8.8.7 ЧИСТЯЩИЕ СРЕДСТВА

8.8.8 Предварительная обработка пленкообразующих агентов

8.8.9 АНТИПЕНОГЕНЕРАТОР

8.8.10 ОБЕСЦВЕЧИВАЮЩИЕ СРЕДСТВА

8.8.11 ДРУГИЕ

8.9 ДРУГИЕ

9 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ВОДООЧИСТКИ, ПО ГЕОГРАФИИ

9.1 МИРОВОЙ РЫНОК ТЕХНОЛОГИЧЕСКИХ ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ВОДООЧИСТКИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

9.2 ОБЗОР

9.3 СЕВЕРНАЯ АМЕРИКА

9.3.1 США

9.3.2 КАНАДА

9.3.3 МЕКСИКА

9.4 ЕВРОПА

9.4.1 ГЕРМАНИЯ

9.4.2 Великобритания

9.4.3 ИТАЛИЯ

9.4.4 ФРАНЦИЯ

9.4.5 ИСПАНИЯ

9.4.6 ШВЕЙЦАРИЯ

9.4.7 РОССИЯ

9.4.8 ТУРЦИЯ

9.4.9 БЕЛЬГИЯ

9.4.10 НИДЕРЛАНДЫ

9.4.11 ОСТАЛЬНАЯ ЕВРОПА

9.5 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.5.1 ЯПОНИЯ

9.5.2 КИТАЙ

9.5.3 ЮЖНАЯ КОРЕЯ

9.5.4 ИНДИЯ

9.5.5 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

9.5.6 ГОНКОНГ

9.5.7 ТАЙВАНЬ

9.5.8 СИНГАПУР

9.5.9 ТАИЛАНД

9.5.10 ИНДОНЕЗИЯ

9.5.11 МАЛАЙЗИЯ

9.5.12 ФИЛИППИНЫ

9.5.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

9.6 ЮЖНАЯ АМЕРИКА

9.6.1 БРАЗИЛИЯ

9.6.2 АРГЕНТИНА

9.6.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

9.7 БЛИЖНИЙ ВОСТОК И АФРИКА

9.7.1 ЮЖНАЯ АФРИКА

9.7.2 ЕГИПЕТ

9.7.3 САУДОВСКАЯ АРАВИЯ

9.7.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

9.7.5 ИЗРАИЛЬ

9.7.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

10 МИРОВОЙ РЫНОК ТЕХНОЛОГИЧЕСКИХ ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ВОДООЧИСТКИ, ЛАНДШАФТ КОМПАНИИ

10.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

10.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

10.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

10.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

10.7 РАСШИРЕНИЯ

10.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

10.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

11 SWOT-АНАЛИЗ

12 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ВОДООЧИСТКИ – ПРОФИЛЬ КОМПАНИИ

12.1 КЕМИРА ОЙЙ

12.1.1 ОБЗОР КОМПАНИИ

12.1.2 АНАЛИЗ ДОХОДОВ

12.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.2 BASF SE

12.2.1 ОБЗОР КОМПАНИИ

12.2.2 АНАЛИЗ ДОХОДОВ

12.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.3 ТЕРМАКС ЛТД.

12.3.1 ОБЗОР КОМПАНИИ

12.3.2 АНАЛИЗ ДОХОДОВ

12.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.4 РЕШЕНИЯ LENNTECH ПО ВОДООЧИСТКЕ

12.4.1 ОБЗОР КОМПАНИИ

12.4.2 АНАЛИЗ ДОХОДОВ

12.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.5 ХИМОБРАБОТКА

12.5.1 ОБЗОР КОМПАНИИ

12.5.2 АНАЛИЗ ДОХОДОВ

12.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.6 КОМПАНИЯ BAKER HUGHES

12.6.1 ОБЗОР КОМПАНИИ

12.6.2 АНАЛИЗ ДОХОДОВ

12.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.7 СОЛЕНИС

12.7.1 ОБЗОР КОМПАНИИ

12.7.2 АНАЛИЗ ДОХОДОВ

12.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.8 ТРАМФЛОК, ИНК.

12.8.1 ОБЗОР КОМПАНИИ

12.8.2 АНАЛИЗ ДОХОДОВ

12.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.9 ГРУППА СНФ

12.9.1 ОБЗОР КОМПАНИИ

12.9.2 АНАЛИЗ ДОХОДОВ

12.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.1 КОВЕНТИЯ ИНТЕРНЕШНЛ

12.10.1 ОБЗОР КОМПАНИИ

12.10.2 АНАЛИЗ ДОХОДОВ

12.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.11 АРКЕМА

12.11.1 ОБЗОР КОМПАНИИ

12.11.2 АНАЛИЗ ДОХОДОВ

12.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.12 НИППОН ШОКУБАЙ КО., ЛТД.

12.12.1 ОБЗОР КОМПАНИИ

12.12.2 АНАЛИЗ ДОХОДОВ

12.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.13 ЛАНКСЕСС

12.13.1 ОБЗОР КОМПАНИИ

12.13.2 АНАЛИЗ ДОХОДОВ

12.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.14 КОРПОРАЦИЯ LUBRIZOL

12.14.1 ОБЗОР КОМПАНИИ

12.14.2 АНАЛИЗ ДОХОДОВ

12.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.15 АНГУССКАЯ ХИМИЧЕСКАЯ КОМПАНИЯ

12.15.1 ОБЗОР КОМПАНИИ

12.15.2 АНАЛИЗ ДОХОДОВ

12.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.16 KURITA WATER INDUSTRIES LTD.

12.16.1 ОБЗОР КОМПАНИИ

12.16.2 АНАЛИЗ ДОХОДОВ

12.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

12.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13 АНКЕТА

14 СВЯЗАННЫХ ОТЧЕТОВ

15 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.