Global Protective Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

40.43 Billion

USD

66.50 Billion

2025

2033

USD

40.43 Billion

USD

66.50 Billion

2025

2033

| 2026 –2033 | |

| USD 40.43 Billion | |

| USD 66.50 Billion | |

| % | |

|

Сегментация мирового рынка защитной упаковки по типу продукции (гибкая, жесткая, полужесткая), по материалу (пластик, бумага и картон, пенопласт, металл, другие), по применению (амортизация, обертывание, заполнение пустот, блокировка и фиксация, изоляция, другие), по конечным пользователям (автомобильная промышленность (2900), промышленность, торговля (розничная торговля) (4700), логистика (4900), другие), по каналам сбыта (прямые, косвенные) - тенденции отрасли и прогноз до 2033 года

Каков размер рынка защитной упаковки и темпы роста

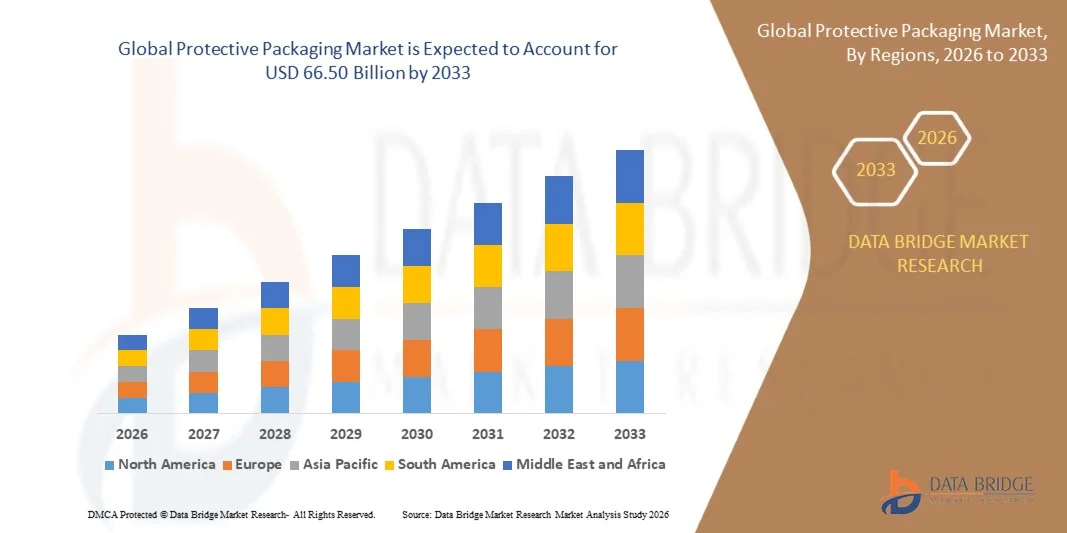

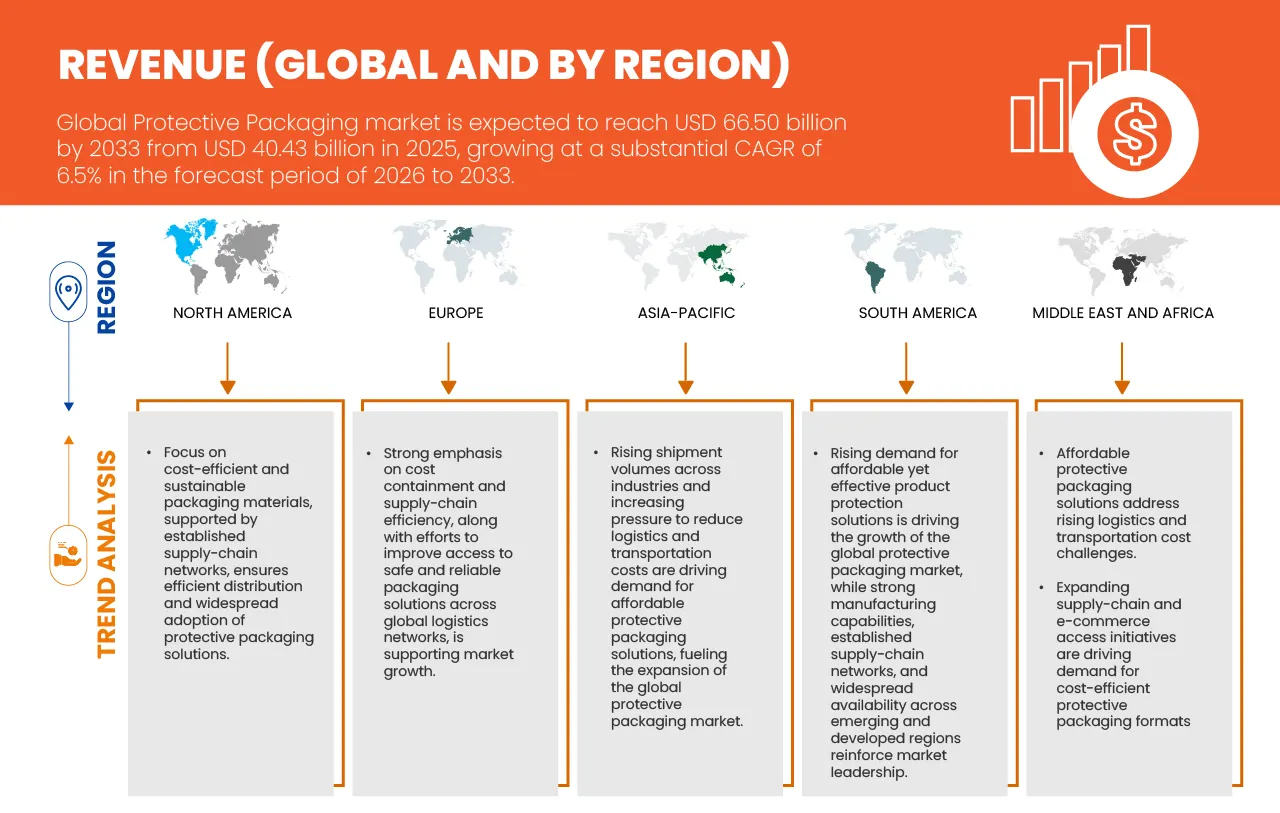

- По данным Data Bridge Market Research Analysis Мировой объем рынка защитной упаковки оценивается в66,50 млрд долларов к 2033 годуиз40,43 млрд долларов в 2025 годуРастущий вместе с aCAGR 6,5%в течение прогнозируемого периода

- Глобальный рынок защитной упаковки демонстрирует устойчивый рост, поддерживаемый сильным спросом со стороны отраслей конечного использования, таких как химикаты, продукты питания и напитки, строительные материалы и сельское хозяйство, что обусловлено возросшей потребностью в безопасной обработке, хранении и транспортировке товаров.

- Растущая глобальная торговля и экспортная деятельность, наряду с ростом объемных перевозок и логистики между регионами, вносят значительный вклад в расширение защитных упаковочных решений по всему региону.

- Достижения в области автоматизации складов, цифровых систем инвентаризации и специализированной логистической инфраструктуры, включая хранение с контролируемой температурой, связанные склады и интегрированные распределительные центры, повышают операционную эффективность и поддерживают масштабируемость рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$ 66,50 млрд.

- Ожидаемая рыночная стоимость (2033):40,43 млрд. долларов США

- Прогноз CAGR (2026–2033):6.5%

Анализ рынка защитной упаковки

- Рынок защитной упаковки переживает устойчивый рост, обусловленный растущим спросом со стороны таких отраслей, как пищевые продукты и напитки, химикаты, фармацевтика, электроника и промышленные товары, где безопасность продукции во время хранения и транспортировки имеет решающее значение.

- Северная Америка доминирует на рынке, на ее долю приходится 39,84%, что подтверждается сильной производственной базой, развитой логистической инфраструктурой и высокой экспортной активностью по всему миру.

- Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком с устойчивым CAGR 7,8%. Быстрая индустриализация, расширение электронной коммерции и рост экспортной активности в таких странах, как Китай, Индия и страны Юго-Восточной Азии, являются ключевыми факторами роста. Регион выигрывает от растущего спроса на защитную упаковку в электронике, потребительских товарах и автомобильных компонентах.

- Сегмент гибкой защитной упаковки лидирует на рынке с долей 66,71% благодаря своей экономичности, легкости в обращении и пригодности для различных применений.

- Растущее внедрение передовых логистических решений, автоматизации складов и распределительных сетей электронной коммерции ускоряет спрос на высокоэффективные защитные упаковочные решения.

- Растущий акцент на устойчивость, перерабатываемые материалы и соблюдение нормативных стандартов, а также услуги по упаковке с добавленной стоимостью еще больше укрепляют долгосрочный рост рынка.

Сфера охвата и сегментация рынка защитной упаковки

|

Атрибуты |

Защитная упаковка Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке защитной упаковки

"Интеграция интеллектуальных и передовых технологий"

- Интеллектуальные технологии отслеживания, такие как RFID, QR-коды и датчики с поддержкой IoT, все чаще интегрируются в защитную упаковку, чтобы обеспечить отслеживание поставок в режиме реального времени, улучшить видимость запасов и уменьшить потери или кражи во время транзита.

- Решения для мониторинга состояния, встроенные в упаковку, помогают отслеживать температуру, влажность, удар и вибрацию, обеспечивая целостность продукта, особенно для чувствительных товаров, таких как электроника, фармацевтика и пищевые продукты.

- Автоматизация и робототехника в упаковочных линиях повышают эффективность за счет повышения скорости упаковки, согласованности и точности, одновременно снижая трудовую зависимость и эксплуатационные расходы.

- Передовые материалы и интеллектуальные системы амортизации разрабатываются для обеспечения повышенной ударопрочности, адаптивной защиты и оптимизированного использования материалов, поддерживая легкие и устойчивые цели упаковки.

- Цифровая интеграция с системами управления логистикой и складом (WMS) позволяет принимать решения на основе данных, прогнозировать техническое обслуживание и бесшовную координацию в цепочках поставок, улучшая общую операционную эффективность.

Для силы,

- В апреле 2025 года Sonoco завершила приобретение бизнеса по производству гибкой упаковки TC Transcontinental, увеличив свои гибкие и автоматизированные возможности упаковки, что расширяет портфель технологических предложений и защитных решений Sonoco.

- В марте 2024 года Sealed Air подписала стратегическое партнерство с DHL Supply Chain для совместной разработки более устойчивых защитных упаковочных решений в глобальной логистической сети DHL.

- В феврале 2025 года Flexible Packaging Partners завершила сделку по приобретению New Tech Plastics, производителя плёнки, что позволило компании расширить производственные мощности и внедрить более совершенные индивидуальные защитные решения для клиентов отрасли.

- В ноябре 2025 года Alexander Watson Associates (AWA) объявила о приобретении Active & Intelligent Packaging Industry Association (AIPIA) для расширения своего опыта в области умной упаковки, аналитики и сервисных предложений.

Динамика рынка защитной упаковки

водитель

«Рост международной торговли»

- Растущая международная торговля стимулирует спрос на защитную упаковку, поскольку компании перемещают большие объемы товаров по более длинным и сложным цепочкам поставок. Экспортеры отправляют продукцию через несколько пунктов обработки, таких как порты, склады, таможенные объекты и распределительные центры, что увеличивает риск воздействия, вибрации, сжатия и воздействия на окружающую среду.

- Защитная упаковка помогает предприятиям предотвращать повреждение продукции, снижать отдачу и поддерживать стандарты качества, в то время как товары перемещаются по морю, воздуху, железной дороге и дорогам через границы. Трансграничная торговля также подталкивает производителей к соблюдению различных нормативных требований, требований к маркировке и безопасности в разных странах.

- Защитные упаковочные решения поддерживают эти потребности, обеспечивая устойчивость к влаге, контроль влажности, теплоизоляцию и предотвращение загрязнения, особенно для фармацевтических препаратов, электроники, автомобильных компонентов и пищевых продуктов.

Для случаев

- В октябре 2024 года Всемирная торговая организация (ВТО) пересмотрела свой прогноз роста мировой торговли товарами в 2024 году до 2,7%, что немного выше предыдущей оценки в 2,6% и до 3,0% в 2025 году.

- В ноябре 2025 года, по данным информационного бюро прессы, общий объем экспорта Индии (товары и услуги вместе взятые) за ноябрь 2025 года оценивается в 73,99 миллиарда долларов США, что свидетельствует о положительном росте на 15,52% по сравнению с ноябрем 2024 года.

- В ноябре 2025 года Национальное статистическое управление Вьетнама сообщило, что к концу ноября общий товарооборот приблизился к 840 миллиардам долларов США, что на 17,2 процента больше, чем годом ранее. Экспорт достиг более 430 миллиардов долларов США, что на 16,1 процента выше показателя за весь 2024 год.

- В ноябре 2025 года, по данным Управления национальной статистики (ONS), общая стоимость торговли Великобритании за 12 месяцев до конца сентября 2025 года достигла $2 518,47 млрд, что на 5,1% больше, чем за предыдущие 12 месяцев.

Сдержанность/вызов

«Волатильность в сырье»

- Волатильность цен на сырье препятствует спросу на защитную упаковку, поскольку частые колебания стоимости нарушают производственные бюджеты и стратегии ценообразования. Внезапное увеличение цен на целлюлозу, бумагу и смолу повышает производственные затраты для производителей защитной упаковки, что заставляет их повышать цены на продукцию для конечных пользователей.

- Многие клиенты, особенно малые и средние предприятия, реагируют на это сокращением использования упаковки, переходом на материалы более низкого качества или задержкой принятия решений о закупках, что напрямую подавляет спрос. Нестабильные цены на сырье также создают неопределенность в цепочках поставок и препятствуют долгосрочным инвестициям в передовые защитные упаковочные решения. Производители изо всех сил пытаются блокировать контракты, поддерживать маржу прибыли и планировать расширение мощностей, когда затраты на вход непредсказуемо меняются.

- В результате компании уделяют приоритетное внимание контролю за расходами на эффективность упаковки и повышение устойчивости, что замедляет внедрение дорогостоящих защитных упаковочных продуктов и ограничивает общий рост рынка.

Для случаев,

- В октябре 2024 года The Times of India сообщила, что крафт-бумага, ключевое сырье для гофрированных коробок, «за последние три месяца взлетела более чем на 20%», оказав серьезное давление на производителей гофрированных коробок.

- В феврале 2025 года в информационном бюллетене по целлюлозно-бумажным временам отмечалось, что обесценивание индийской рупии и рост мировых цен на целлюлозу (мягкая древесина котируется около 890 долларов США за тонну) значительно увеличили стоимость импортного сырья для местных производителей бумаги.

- В марте 2021 года The Economic Times сообщила, что индийские производители гофрированных коробок столкнулись с кризисом сырья, поскольку цены на крафтовую бумагу резко выросли за предыдущие месяцы, что было обусловлено увеличением экспорта целлюлозы и бумаги в Китай, что оказало серьезное давление на поставщиков упаковки.

- В июле 2022 года журнал Tissue World Magazine сообщил, что в Global цена эвкалипта вырастет до $1380 за тонну, в то время как в Северной Америке он повысит свои цены на $40 за тонну, а это означает, что стоимость одной тонны эвкалипта целлюлозы теперь составит $1610.

Сфера охвата рынка защитной упаковки

Глобальный рынок защитной упаковки подразделяется на пять заметных сегментов, которые основаны на типе продукта, материале, приложении, конечном пользователе, канале распространения.

Тип продукта

Глобальный рынок защитной упаковки сегментирован на Flexible, Rigid, Semi-Rigid.

Ожидается, что сегмент Flexible доминирует на рынке с долей рынка 66,83% и растет с самым высоким CAGR 6,7% из-за его широкого распространения в электронной коммерции, логистике и отраслях потребительских товаров, что обусловлено его легким характером, экономичностью и универсальностью. Гибкие защитные упаковочные решения, такие как воздушные подушки, пузырчатая обертка, пенные обертки, бумажные наполнители и амортизирующие конверты, предлагают эффективные возможности поглощения ударов и заполнения пустот при одновременном снижении общего веса упаковки и транспортных расходов. Быстрый рост онлайн-розничной торговли и прямой доставки для потребителей значительно увеличил спрос на гибкую упаковку, поскольку эти материалы просты в использовании, масштабируемы и адаптируются к продуктам различной формы и размера.

По материалам

На базе Material мировой рынок защитной упаковки сегментирован на пластмассы, бумагу и картон, пену, металл, другие.

Ожидается, что сегмент пластмасс будет доминировать на рынке с долей рынка 41,32% и CAGR 6,9% из-за его превосходной долговечности, универсальности и экономической эффективности в широком спектре применений. Пластиковые материалы, такие как полиэтилен (PE), полипропилен (PP), полиуретан (PU) и поливинилхлорид (PVC), обеспечивают отличную амортизацию, ударопрочность, защиту от влаги и гибкость, что делает их очень подходящими для защиты продуктов во время транспортировки и хранения. Эти материалы широко используются в гибких форматах упаковки, таких как воздушные подушки, пузырчатая пленка и защитные пленки, а также в жестких и полужестких решениях, поддерживая спрос в электронной коммерции, электронике, автомобильном, фармацевтическом и промышленном секторах. Пластмассы также обеспечивают легкую упаковку, что помогает снизить затраты на доставку и повысить эффективность логистики.

С помощью приложения

На основе Application, глобальный рынок защитной упаковки сегментирован на Cushioning, Wrapping, Void Filling, Blocking & Bracing, Insulation, Others.

Ожидается, что сегмент Cushioning будет доминировать на рынке с долей рынка 39,01% CAGR 7,0% из-за растущей потребности в защите продуктов от шока, вибрации и ущерба от воздействия во все более сложных цепочках поставок. Решения для амортизации широко используются в таких отраслях, как электронная коммерция, электроника, потребительские товары, фармацевтика и автомобилестроение, где предотвращение поломок и возврата продукции является критическим приоритетом. Быстрое расширение онлайн-сервисов розничной торговли и доставки на дом значительно увеличило спрос на эффективные амортизирующие материалы, которые могут защитить товары на нескольких этапах обработки и доставки на последнюю милю. Амортизационные материалы, такие как пузырчатая обертка, вставки из пены, воздушные подушки и формованная мякоть, обеспечивают адаптивную защиту для продуктов различных форм, размеров и весов, что делает их очень универсальными и экономически эффективными.

Конечным использованием

На базе конечного пользователя глобальный рынок защитной упаковки сегментирован на автомобильный (2900), промышленный, торговый (4700), логистический (4900), другие.

Ожидается, что сегмент Automotive (2900) будет доминировать на рынке с долей рынка 36,00% и CAGR 7,2% из-за высокой стоимости, сложности и чувствительности автомобильных компонентов и систем, которые требуют надежной защиты при транспортировке и хранении. Автопроизводители и поставщики обрабатывают широкий спектр деталей, включая двигатели, трансмиссии, электронные модули, панели кузова и прецизионные компоненты, все из которых уязвимы для удара, вибрации, влаги и коррозии. Защитные упаковочные решения, такие как формованные лотки, пеноблоки, гофрированные коробки и индивидуальная амортизация, необходимы для предотвращения повреждений, обеспечения целостности компонентов и поддержания своевременных производственных операций. Рост электромобилей и передовой автомобильной электроники еще больше увеличил спрос на специализированную защитную упаковку с улучшенными амортизирующими и изоляционными свойствами.

Дистрибьюторский канал

На базе канала дистрибуции глобальный рынок защитной упаковки сегментирован на прямой и косвенный.

Ожидается, что сегмент Direct будет доминировать на рынке с долей рынка 66,11% и CAGR 6,4% из-за растущего предпочтения производителей и крупных конечных пользователей для прямых закупок у поставщиков упаковки. Прямые каналы обеспечивают лучшую настройку, последовательный контроль качества и более тесное сотрудничество между производителями упаковки и отраслями конечного использования, такими как автомобилестроение, электроника, фармацевтика и электронная коммерция. Благодаря прямым продажам клиенты могут получить индивидуальные защитные упаковочные решения, предназначенные для удовлетворения конкретных размеров продукта, требований к защите и целей устойчивого развития, что особенно важно для больших объемов и ценных поставок.

Региональный анализ рынка защитной упаковки

- Северная Америка остается крупнейшим региональным рынком защитной упаковки, на долю которого приходится 39,84% в 2025 году и, по прогнозам, достигнет 25,51 млрд долларов США к 2033 году. Устойчивый CAGR региона в 6,0% с 2026 по 1933 год отражает зрелый, но устойчивый спрос, обусловленный сильным проникновением электронной коммерции, передовой логистической инфраструктурой и высоким потреблением электроники, фармацевтических препаратов и пищевых продуктов. Инициативы по устойчивому развитию формируют инновации в продуктах с более широким внедрением перерабатываемых и легких защитных материалов. США доминируют над региональным спросом из-за крупномасштабных производственных и распределительных сетей, в то время как Канада вносит свой вклад за счет роста промышленного экспорта. Несмотря на зрелость рынка, автоматизация складирования и рост трансграничной торговли продолжают поддерживать устойчивый рост.

- Европа представляет собой второй по величине рынок, владеющий 25,97% акций в 2025 году и, как ожидается, достигнет 16,36 млрд долларов США к 2033 году, увеличившись на CAGR 5,8%. Рост поддерживается сильным нормативным акцентом на устойчивые и перерабатываемые упаковочные решения, особенно в соответствии с экологическими директивами ЕС. Спрос обусловлен продуктами питания и напитками, фармацевтическими препаратами и автомобильными секторами, где защитная упаковка обеспечивает безопасность и соответствие продукции. Западная Европа лидирует благодаря передовым производственным базам, а Восточная Европа становится экономически эффективным центром производства и логистики. Несмотря на сравнительно умеренный рост, инновации в биоразлагаемых материалах и системах круглой упаковки продолжают поддерживать расширение рынка по всему региону.

Защитный рынок упаковки Южной Америки Insight

Ожидается, что к 2033 году Южная Америка достигнет 5,63 миллиарда долларов США, увеличившись на 7,4% и составив 7,93% доли рынка в 2025 году. Рост подпитывается расширением сельскохозяйственного экспорта, пищевой промышленности и улучшением логистической инфраструктуры. Такие страны, как Бразилия и Аргентина, лидируют в региональном спросе из-за сильной экспортно-ориентированной экономики, требующей эффективной защитной упаковки для безопасности транзита. Рост электронной коммерции также способствует увеличению использования амортизирующих и вакуумных материалов. Однако развитие рынка несколько ограничено экономической нестабильностью и инфраструктурными разрывами. Тем не менее, ожидается, что рост промышленной активности и торговая интеграция будут поддерживать устойчивый рост до 2033 года.

Ближний Восток и Африка Защитный рынок упаковки

Рынок Ближнего Востока и Африки, по прогнозам, достигнет 3,46 млрд долларов США к 2033 году, увеличившись на 7,1% с долей 4,98% в 2025 году. Рост обусловлен расширением торговли, увеличением индустриализации и ростом спроса на упакованные продукты питания, фармацевтические препараты и потребительские товары. Страны Персидского залива извлекают выгоду из сильных логистических центров и деятельности по импорту-экспорту, в то время как африканские рынки поддерживаются улучшением цепочек поставок и урбанизацией. Спрос на защитную упаковку растет по мере того, как производители сосредотачиваются на уменьшении повреждения продукта при дальней транспортировке. Хотя рынок остается относительно небольшим, текущие инвестиции в инфраструктуру и диверсификация региональных экономик открывают широкие возможности для долгосрочного роста.

Азиатско-Тихоокеанский рынок защитной упаковки

Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком с устойчивым CAGR в 7,8% и прогнозируемой стоимостью 15,55 млрд долларов США к 2033 году, имея долю 21,28% в 2025 году. Быстрая индустриализация, расширение электронной коммерции и рост экспортной активности в таких странах, как Китай, Индия и страны Юго-Восточной Азии, являются ключевыми факторами роста. Регион выигрывает от растущего спроса на защитную упаковку в электронике, потребительских товарах и автомобильных компонентах. Экономически эффективное производство и растущее население среднего класса еще больше поддерживают рост объема производства. В то время как принятие мер по устойчивому развитию варьируется в зависимости от страны, увеличение внимания правительства к сокращению отходов ускоряет переход к экологически чистым защитным упаковочным решениям.

Китайский рынок защитной упаковки Insight

Китай лидирует на рынке защитной упаковки в Азиатско-Тихоокеанском регионе, что обусловлено расширением промышленного, производственного и электронного сектора. Сильный спрос на химикаты, продукты питания и напитки, электронику и строительную промышленность в сочетании с инвестициями в автоматизацию складов, интеллектуальную логистику и гибкие упаковочные решения способствуют быстрому росту и делают Китай самым быстрорастущим рынком в регионе.

Защитный рынок упаковки Insight

Индийский рынок защитной упаковки неуклонно растет, что обусловлено расширением промышленных, пищевых продуктов и напитков, фармацевтической и электронной коммерции. Растущий спрос на решения для обработки сыпучих грузов, безопасного хранения и гибкой упаковки, а также инвестиции в современную логистику, автоматизацию складов и дополнительные услуги поддерживают рост рынка и повышение эффективности цепочки поставок.

Защитный рынок упаковки Австралии Insight

Рынок защитной упаковки в Австралии демонстрирует устойчивый рост, обусловленный спросом на химические вещества, продукты питания и напитки, фармацевтические препараты и промышленные сектора. Рынок поддерживается увеличением активности электронной коммерции, потребностей в массовых перевозках и внедрением гибких и автоматизированных упаковочных решений, а также инвестициями в современное складское хозяйство, логистическую инфраструктуру и дополнительные защитные услуги.

Защитный рынок упаковки Южной Африки Insight

Рынок защитной упаковки в Южной Африке неуклонно расширяется из-за роста электронной коммерции, промышленного роста и необходимости безопасного транспортировки продуктов в таких секторах, как продукты питания и напитки, электроника и фармацевтика. Спрос на такие решения, как пузырчатая обертка, гофрированная доска и амортизирующие материалы, подпитывается увеличением онлайн-торговли и логистической деятельности. Тенденции устойчивого развития подталкивают производителей к переработке и биоразлагаемым материалам, хотя затраты и нормативное давление остаются проблемами. Ключевыми игроками являются глобальные и местные компании, внедряющие инновации в защитные материалы. Рост рынка поддерживается расширением онлайн-торговли и логистической инфраструктуры, а региональные центры, такие как Гаутенг, лидируют по внедрению.

Египетский рынок защитной упаковки Insight

Рынок защитной упаковки в Египте растет, поскольку электронная коммерция, промышленное производство и логистика требуют безопасных транзитных решений, таких как амортизация, почтовые ящики и заполнение пустот, а защитная упаковка становится ключевым сегментом продукта в расширяющейся упаковочной промышленности электронной коммерции Египта. Растущая онлайн-розница, поставки продуктов питания и напитков и распространение электроники стимулируют спрос на эффективные защитные материалы. Однако ограниченный доступ к передовым защитным материалам, колебания стоимости сырья и инфраструктурные проблемы ограничивают эффективность рынка. Продолжающиеся инновации, стратегическое партнерство и инвестиции в современные защитные технологии имеют решающее значение для удовлетворения меняющихся потребностей цепочек поставок Египта.

Германия защитит рынок упаковки

Германия доминирует на европейском рынке защитной упаковки, владея долей 23,30%, что обусловлено ее сильной промышленной базой в химических веществах, фармацевтических препаратах, продуктах питания и напитках, строительстве и агропродукции. Спрос подпитывается требованиями по перевалке навалом для порошков, сухих товаров и чувствительных материалов, с широко распространенными FIBC, гибкой упаковкой и передовыми решениями для амортизации. Страна пользуется хорошо развитыми логистическими сетями, современным складированием и строгими нормативными стандартами, обеспечивающими безопасное хранение и транспортировку. Кроме того, растущая тенденция автоматизированной упаковки, интеллектуальных защитных решений и дополнительных услуг поддерживает операционную эффективность и укрепляет позиции Германии как ведущего участника европейского рынка защитной упаковки.

Какие компании занимают лидирующие позиции на рынке защитной упаковки

Индустрия защитных упаковок в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- AbrisoJiffy (Нидерланды)

- ASH Automated Packaging Systems Inc. (США)

- Atlas Roofing Corporation (США)

- BASF (Германия)

- Blue Box Packaging (США)

- Crown Holdings, Inc. (США)

- Dow Inc. (США)

- FlexiPack (Индия)

- Хухтамаки (Финляндия)

- International Paper (США)

- IPG - Intertape Polymer Group (США)

- Mondi Group (Великобритания)

- Группа НЕФАБ (Швеция)

- Novolex (США)

- Oasis Industries (США)

- Упаковочная корпорация Америки (США)

- Packman Packaging Private Limited (Индия)

- Packtek (Канада)

- Pregis LLC (США)

- ProAmpac (США)

- Pro-Pac Packaging Limited (Австралия)

- Ранпак (США)

- Sealed Air (США)

- Smurfit Westrock (Ирландия)

- Sonoco Products Company (США)

- Storopack Hans Reichenecker GmbH (Германия)

- UFP Technologies, Inc. (США)

- Universal Protection Packaging, Inc. (США)

- Veritiv Operating Company (США)

Последние события на мировом рынке защитной упаковки

- В сентябре 2025 года Sealed Air Corporation продвигает свою стратегию в качестве универсального магазина для выполнения операций с запуском AUTOBAG 850HB Hybrid Bagging Machine, новой автоматизированной системы упаковки, разработанной для запуска как поли-, так и бумажных почтовых ящиков.

- В ноябре 2025 года компания Smurfit Westrock открыла первую в своем роде клиническую упаковочную установку, укрепив роль Ирландии на переднем крае глобального здравоохранения. Более 40 миллионов евро было инвестировано в новый сайт, который предоставит упаковочные решения для клинических испытаний и регулируемую фармацевтическую упаковку.

- В сентябре 2025 года Smurfit Westrock завершила свой 150-й проект Design2Market. Design2Market - это новаторский ускоренный процесс разработки Smurfit Westrock, посвященный ускорению перехода от дизайна продукта к доступности на рынке.

- В сентябре 2024 года Marigold Health Foods сотрудничала с Sonoco, мировым лидером в области устойчивых упаковочных решений, чтобы представить новое, полностью перерабатываемое упаковочное решение для целого ряда растительных пищевых продуктов, включая кубики, соусы и альтернативы мяса и рыбы. Эта инновационная упаковка знаменует собой значительный прогресс в устойчивой упаковке пищевых продуктов для потребителей и отраслей.

- В октябре 2024 года Sonoco представила новейшую инновацию в области бумажной упаковки с полностью перерабатываемыми 95% канистры на бумажной основе. Это более устойчивое решение заменяет обычное металлическое дно на волокнистое дно, что делает все кан-тело полностью пригодным для вторичной переработки в домашних хозяйствах в Великобритании и на материке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.