Global Pseudobulbar Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.74 Billion

USD

5.58 Billion

2025

2033

USD

2.74 Billion

USD

5.58 Billion

2025

2033

| 2026 –2033 | |

| USD 2.74 Billion | |

| USD 5.58 Billion | |

| % | |

|

Сегментация глобального рынка лечения псевдобульбарами, по типу лекарств (рецептурные лекарства и безрецептурные лекарства), типу лечения (медицина, профессиональная терапия и другие), пути администрирования (оральный, парентеральный и другие), форме дозирования (таблетки, инъекции и другие), конечным пользователям (больницы, специализированные клиники, домашний уход и другие), каналу распределения (больничная аптека, розничная аптека, онлайн-аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок псевдобульбарного леченияОбзор

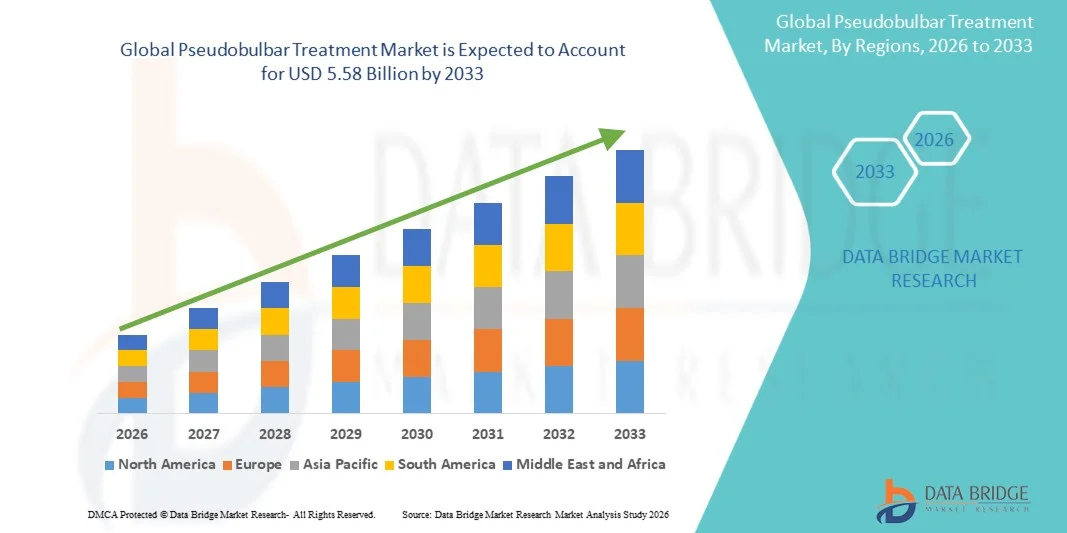

Рынок лечения Псевдобульбара был оценен в2,74 млрд долларов в 2025 годуи, по прогнозам, достигнет5,58 млрд долларов к 2033 годуРастущий в aCAGR 9,30% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущей распространенностью неврологических расстройств, таких как рассеянный склероз, боковой амиотрофический склероз (ALS), осложнения, связанные с инсультом, и черепно-мозговые травмы, все из которых тесно связаны с псевдобульбарным аффектом (PBA). Повышение осведомленности неврологов о нарушениях эмоциональной дисрегуляции улучшает показатели диагностики и расширяет применение лечения в больницах и специализированных клиниках. Растущая доступность одобренных FDA методов лечения, таких как декстрометорфан / хинидин (Nuedexta), значительно улучшила управление симптомами и качество жизни пациентов. Рост гериатрической популяции во всем мире еще больше увеличивает бремя нейродегенеративных заболеваний, связанных с ПБА. Расширение инфраструктуры здравоохранения в развивающихся странах улучшает доступ к неврологической помощи и специализированному лечению. Все больше клинических исследований, посвященных расстройствам центральной нервной системы (ЦНС), поддерживают разработку лекарств. Растущее применение антидепрессантов и немаркированных методов лечения продолжает поддерживать спрос на лечение. Улучшение охвата возмещением на развитых рынках расширяет доступ пациентов к фирменным методам лечения. Растущие кампании по повышению осведомленности неврологических ассоциаций уменьшают недодиагностику ПБА. Увеличение числа госпитализаций неврологов способствует дальнейшему расширению рынка. В целом, растущее бремя болезней и терапевтические достижения являются ключевыми факторами роста.

Растущая диагностика основных неврологических состояний в сочетании с улучшенным скринингом на нарушения эмоциональной дисрегуляции еще больше ускоряет рост рынка. Рост заболеваемости инсультом и нейродегенеративными заболеваниями во всем мире создает больший пул пациентов, требующих долгосрочного симптоматического лечения. Растущее внедрение целевых методов лечения, таких как агонисты рецепторов сигма-1 и модуляторы пути серотонина, улучшает результаты лечения. Расширение специализированных центров, ориентированных на неврологию, увеличивает раннюю стадию диагностики и начала лечения. Технологические достижения в системах доставки лекарств ЦНС повышают терапевтическую эффективность. Расширение использования теленеврологии и цифровых медицинских платформ поддерживает дистанционную диагностику и мониторинг пациентов. Фармацевтические компании вкладывают значительные средства в разработку лекарств от редких неврологических расстройств. Клинические испытания новых нейромодулирующих агентов расширяются во всем мире. Растущее предпочтение врача для комбинированной терапии улучшает показатели контроля симптомов. Повышение осведомленности пациентов и опекунов снижает стигму, связанную с эмоциональными вспышками. Расширение сотрудничества между академическими институтами и фармацевтическими компаниями ускоряет инновации. В целом, растущие показатели диагностики и терапевтические инновации стимулируют устойчивый рост рынка.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лечения в Псевдобульбаре с самой большой долей дохода в 38,26% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильной политикой возмещения расходов, высокими показателями диагностики неврологических расстройств, таких как БАС, рассеянный склероз, инсульт и черепно-мозговая травма, а также наличием ведущих неврологических центров и специализированных больниц. Регион также выигрывает от сильного принятия одобренных методов лечения, таких как декстрометорфан-хинидин, увеличения использования антидепрессантов для симптоматического лечения и растущей осведомленности о псевдобульбарном аффекте среди клиницистов, способствуя ранней диагностике и лечению.

- Сегмент инъекций доминировал на рынке с долей 67% в 2025 году из-за доминирования биологических методов лечения, назначаемых инъекционными путями.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,6% с 2026 по 2033 год, чему способствуют рост заболеваемости неврологическими расстройствами, улучшение инфраструктуры здравоохранения, повышение осведомленности о псевдобульбарном аффекте и расширение доступа к неврологической помощи в таких странах, как Китай, Индия и Япония. Растущие расходы на здравоохранение, расширение сети больниц и улучшение диагностики осложнений, связанных с инсультом и РС, еще больше ускоряют рост регионального рынка.

- Препараты по рецепту доминировали на рынке с долей 72,18% в 2025 году, чему способствовало широкое использование одобренных методов лечения, таких как декстрометорфан-хинидин и немаркированные антидепрессанты, используемые для симптоматического лечения псевдобульбарного аффекта.

- На рынке преобладали лекарства с долей 78,45% в 2025 году, что обусловлено сильной зависимостью от фармакологического лечения в качестве основного подхода к управлению эмоциональной лабильностью, связанной с неврологическими состояниями. Профессиональная терапия также играет вспомогательную роль в реабилитации пациентов и управлении поведением.

- Таблетки доминировали на рынке с долей 71,03% в 2025 году, чему способствовала высокая доступность пероральных фиксированных доз лекарств и простота долгосрочного амбулаторного лечения.

- Госпитали доминировали на рынке с долей 54,67% в 2025 году, что обусловлено высокими показателями диагностики, доступом к неврологам и наличием рецептурных методов лечения неврологических заболеваний. Специализированные клиники также постоянно расширяются за счет увеличения внимания к долгосрочному неврологическому уходу.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,74 млрд

- Ожидаемая рыночная стоимость (2033): $5,58 млрд

- Прогноз CAGR (2026–2033): 9,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок псевдобульбарного леченияСегментация

|

Атрибуты |

Псевдобульбарный ключ леченияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Pfizer Inc. (США) Avanir Pharmaceuticals (США) Otsuka Pharmaceutical Co., Ltd. (Япония) Teva Pharmaceutical Industries Ltd. (Израиль) Sun Pharmaceutical Industries Ltd. (Индия) Viatris Inc. (США) Novartis AG (Швейцария) Johnson & Johnson (Janssen Pharmaceuticals) (США) Merck & Co., Inc. (США) Bristol Myers Squibb (США) Eli Lilly and Company (США) AbbVie Inc. (США) Roche Holding AG (Швейцария) AstraZeneca plc (Великобритания) Sanofi S.A. (Франция) Amneal Pharmaceuticals Inc. (США) Lupin Limited (Индия) Dr. Reddy’s Laboratories Ltd. (Индия) Alkem Laboratories Ltd. (Индия) Cipla Ltd. (Индия) H. Lundbeck A/S (Дания) Hetero Labs Ltd. (Индия) Zydus Lifesciences Ltd. (Индия) Eisai Co., Ltd. (Япония) Sumitomo Pharma Co., Ltd. (Япония) Bausch Health Companies Inc. (Канада) Amgen Inc. (США) Neurocrine Biosciences, Inc. (США) ACADIA Pharmaceuticals Inc. (США) Biogen Inc. (США) Aurobindo Pharma Ltd. (Индия) Torrent Pharmaceuticals Ltd. (Индия) Glenmark Pharmaceuticals Ltd. (Индия) Intas Pharmaceuticals Ltd. (Индия) |

|

Рыночные возможности |

• Расширение целевой терапии ЦНС и разработка новых лекарств • Расширение использования цифровой неврологии и диагностики на основе телемедицины Рост спроса на стареющее население и увеличение бремени неврологических расстройств |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка псевдобульбарного лечения

Тенденция: растущее принятие целевых фармакологических методов лечения псевдобульбарного аффекта (ПБА)

Рынок лечения псевдобульбара демонстрирует растущий сдвиг в сторону целенаправленного фармакологического управления псевдобульбарным аффектом, связанным с неврологическими состояниями, такими как:амиотрофический боковой склероз (ALS), рассеянный склероз (MS), инсульт и черепно-мозговая травма (TBI)Единственная одобренная FDA терапия, специально показанная для ПБА.dextromethorphan-quinidine (Nuedexta)Клинические исследования показывают значительное снижение неконтролируемых эпизодов смеха и плача у пострадавших пациентов. Увеличение использования антидепрессантов, таких как СИОЗС и трициклические антидепрессанты, также способствует более широкому симптоматическому лечению. Неврологи все чаще признают ПБА отдельным неврологическим состоянием, а не психическим расстройством, улучшая показатели диагностики и принятия лечения во всем мире.

Псевдобульбарная динамика рынка лечения

Ключевой фактор рынка: рост распространенности неврологических расстройств, связанных с ПБА

Растущее глобальное бремя неврологических расстройств, таких как инсульт, рассеянный склероз, болезнь Паркинсона и БАС, является основным драйвером рынка лечения псевдобульбаров. Только инсульт влияет на12 миллионов человек ежегодно во всем миреИ значительная часть пациентов после инсульта развивают псевдобульбарные симптомы. Улучшенные показатели выживаемости при нейродегенеративных состояниях также увеличили пул пациентов, требующих длительного симптоматического лечения.

Растущая осведомленность среди неврологов и врачей первичной медико-санитарной помощи, наряду с улучшенным диагностическим распознаванием симптомов эмоциональной лабильности, ускоряет принятие лечения. Клинические рекомендации в Северной Америке и Европе все чаще рекомендуют фармакологическое вмешательство при умеренной и тяжелой ПБА, что еще больше усиливает спрос на одобренные методы лечения.

Ключевые ограничения / проблемы: недооценка и перенапряжение с психическими расстройствами

Ключевой проблемой на рынке является недооценка и неправильное классификация псевдобульбарного аффекта, поскольку симптомы часто путают с депрессией, биполярным расстройством или другими психиатрическими состояниями. Это приводит к задержке или ненадлежащему началу лечения.

Кроме того, ограниченная осведомленность в развивающихся регионах и отсутствие стандартизированных диагностических инструментов ограничивают раннюю идентификацию пациентов с ПБА. Даже в развитых системах здравоохранения изменчивость клинического признания среди врачей общей практики по сравнению с неврологами способствует непоследовательным показателям лечения. Расходы на фирменные методы лечения, такие как декстрометорфан-хинидин, также ограничивают доступность в группах населения с низким уровнем дохода, несмотря на доказанную клиническую эффективность.

Ключевые возможности рынка: расширение инфраструктуры неврологической помощи и подходы к комбинированной терапии

Рынок лечения Псевдобульбара предоставляет широкие возможности для роста за счет расширения инфраструктуры неврологической помощи и расширения интеграции междисциплинарных подходов к лечению. Растущее создание центров реабилитации от инсульта, нейрореабилитационных клиник и учреждений долгосрочного ухода улучшает диагностику и доступ к лечению для пациентов с ПБА.

Исследования также расширяются всеротонин-модулирующие агенты и глутаматные пути терапииДля улучшения эмоциональной регуляции у неврологических пациентов. Расширение использования цифровых неврологических инструментов, психиатрических неврологических оценок, основанных на телемедицине, и улучшение путей лечения после инсульта в таких странах, как США, Германия, Япония и Китай, еще больше расширяют доступность лечения. Кроме того, ожидается, что рост расходов на здравоохранение в странах с развивающейся экономикой и улучшение страхового покрытия для неврологических расстройств значительно увеличат принятие одобренных и немаркированных методов лечения в ближайшие годы, создавая сильные перспективы роста для рынка лечения псевдобульбаров.

Сфера охвата рынка псевдобульбарного лечения

Рынок Pseudobulbar Treatment сегментирован на основе типа моделирования, типа транспортного средства, приложения для обучения, конечного пользователя, аппаратных компонентов, программных компонентов, режима обучения, интеграции и подключения, развертывания и поддержки и услуг.

- По типу

В зависимости от типа, глобальный рынок оптического спектрального расстройства нейромиелита (NMOSD) сегментирован на расстройство оптического спектра нейромиелита с антителами Aquaporin-4 и расстройством оптического спектра Neuromyelitis без антител Aquaporin-4. Нейромиелит Optica Spectrum Disorder с Aquaporin-4 Antibodies сегмент доминировал на рынке с долей 35% в 2025 году, из-за его более высокой диагностической распространенности и сильной клинической ассоциации с тяжелыми рецидивирующими неврологическими симптомами. Этот подтип более широко идентифицируется в клинической практике благодаря передовому тестированию на антитела, что позволяет проводить целенаправленную биологическую терапию и улучшать результаты лечения. Повышение осведомленности неврологов и повышение точности диагностики путем серологического тестирования еще больше укрепляют доминирование сегмента. Кроме того, растущее внедрение одобренных FDA целевых методов лечения для пациентов с AQP4 ускоряет охват лечением во всем мире. Расширение клинических исследований, направленных на опосредованные антителами воспалительные механизмы, также способствует увеличению доли рынка. Кроме того, растущие программы скрининга в больницах улучшают показатели раннего выявления. Фармацевтические компании все больше внимания уделяют прецизионной терапии для этого подтипа. Расширенное покрытие расходов на биологические методы лечения еще больше способствует росту.

Ожидается, что сегмент Neuromyelitis Optica Spectrum Disorder без Aquaporin-4 Antibodies зарегистрирует самый быстрый рост с CAGR 6% с 2026 по 2033 год, что обусловлено растущим признанием серонегативных случаев NMOSD. Достижения в области диагностической визуализации и биомаркеров улучшают идентификацию пациентов с отрицательными антителами. Расширение клинических испытаний, направленных на альтернативные иммунные пути, поддерживает инновации в лечении. Растущая осведомленность врачей об атипичных презентациях NMOSD повышает показатели диагностики. Кроме того, все более широкое использование методов подтверждения на основе МРТ улучшает клиническую классификацию. Растущие неудовлетворенные медицинские потребности в серонегативных пациентах стимулируют инвестиции в фармацевтические исследования и разработки. Развитие более широкой иммуносупрессивной терапии поддерживает расширение сегмента. Увеличение расходов на здравоохранение в развивающихся странах также способствует росту. Принятие персонализированных подходов к лечению неврологии еще больше ускоряет спрос.

- Тип лечения

На основе типа лечения глобальный рынок NMOSD сегментирован на медикаментозную терапию, плазмообменную терапию и иммуноглобулиновую терапию. Сегмент лекарств доминировал на рынке с долей X67% в 2025 году, чему способствовало широкое использование иммунодепрессантов и моноклональных антител для долгосрочной профилактики рецидивов. Такие препараты, как экулизумаб, инебилизумаб и сатрализумаб все чаще используются в качестве терапии первой линии. Растущее предпочтение целевых биологических препаратов улучшает результаты лечения и снижает частоту рецидивов. Расширение одобрения новых биологических препаратов укрепляет доминирование лекарств. Увеличение количества рецептов на поддерживающую терапию еще больше поддерживает рост сегмента. Сильные клинические рекомендации, рекомендующие раннее начало иммунотерапии, способствуют принятию. Фармацевтические инновации в терапии ингибирования комплемента повышают эффективность. Растущая осведомленность пациентов о профилактике рецидивов заболеваний также способствует расширению рынка. Улучшение страхового покрытия для биологических препаратов повышает доступность.

Ожидается, что сегмент терапии плазменным обменом будет наблюдать самый быстрый рост CAGR на 5% с 2026 по 2033 год из-за его эффективности в управлении острыми атаками NMOSD. Растущее использование стероидов-рефрактерных пациентов приводит к усыновлению. Больницы расширяют инфраструктуру афереза для поддержки неврологической неотложной помощи. Рост частоты тяжелых случаев рецидива повышает спрос. Клинические рекомендации, рекомендующие плазменный обмен для острых приступов, усиливают использование. Технологические усовершенствования в системах афереза повышают безопасность и эффективность. Растущая доступность специализированных неврологических центров улучшает доступ. Растущее предпочтение врачей быстрой терапии контроля симптомов поддерживает рост. Расширение возможностей оказания критической помощи в развивающихся регионах еще больше ускоряет процесс ее внедрения.

- По маршруту администрации

На основе маршрута администрирования рынок сегментирован на устный, парентеральный и другие. Сегмент Parenteral доминировал на рынке с долей 25% в 2025 году из-за широкого использования инъекционных биопрепаратов и моноклональных антител в управлении NMOSD. Большинство передовых методов лечения, направленных на иммунные пути, вводятся внутривенно или подкожно. Больницы предпочитают парентеральные препараты для более быстрой биодоступности и контролируемого дозирования. Растущее внедрение инфузионной терапии на основе больниц способствует доминированию сегмента. Растущая доступность самоинъекционных биопрепаратов улучшает соответствие пациентов. Сильный трубопровод инъекционной иммунотерапии поддерживает рост. Клиническое предпочтение быстрому терапевтическому действию в острых случаях – усиление спроса. Расширение инфраструктуры инфузионных центров способствует дальнейшему внедрению. Страховое покрытие для биологических инъекций повышает доступность.

Ожидается, что в сегменте ротовой полости будет зарегистрирован самый быстрый CAGR 8,00% с 2026 по 2033 год, что обусловлено ростом развития пероральной иммуномодулирующей терапии. Фармацевтические компании сосредоточены на удобных вариантах долгосрочного лечения. Растущее предпочтение пациентов неинвазивному введению способствует росту. Расширение клинических испытаний пероральных маломолекулярных препаратов ускоряет инновации. Улучшенные показатели соблюдения при пероральной терапии повышают спрос. Растущее амбулаторное управление НМОСД поддерживает усыновление. Достижения в проникающих через гематоэнцефалический барьер препаратах повышают эффективность. Повышение доступности здравоохранения на развивающихся рынках также способствует росту.

- По форме дозировки

На основе лекарственной формы рынок сегментирован на таблетки, инъекции и другие. Сегмент инъекций доминировал на рынке с долей 67% в 2025 году из-за доминирования биологических методов лечения, назначаемых инъекционными путями. Большинство моноклональных антител для NMOSD доступны в инъекционных препаратах. Больницы предпочитают инъекции для острой и поддерживающей фазы лечения. Быстрое терапевтическое действие инъекционных препаратов способствует доминированию. Увеличение принятия подкожных биопрепаратов улучшает удобство пациентов. Сильная клиническая эффективность инъекционной иммунотерапии стимулирует использование. Расширение биологического конвейера укрепляет лидерство в сегменте. Растущая практика инфузий в больницах поддерживает спрос. Усовершенствованная политика возмещения расходов на инъекционные биопрепараты способствует более активному внедрению.

Ожидается, что в сегменте таблеток будет наблюдаться самый быстрый рост CAGR на 8,00% с 2026 по 2033 год, что обусловлено растущим развитием пероральной маломолекулярной иммунотерапии. Предпочтение пациента удобному домашнему лечению ускоряет спрос. Растущий сдвиг в сторону амбулаторной помощи поддерживает усыновление. Фармацевтические исследования и разработки в пероральных иммуномодуляторах быстро расширяются. Улучшенные профили безопасности лекарств увеличивают признание. Расширение доступа в развивающихся регионах стимулирует рост. Увеличение внимания к долгосрочной поддерживающей терапии поддерживает использование таблеток. Повышение приверженности по сравнению с инъекциями еще больше стимулирует спрос.

- конечными пользователями

На основе конечных пользователей рынок сегментирован на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент госпиталей доминировал на рынке с долей 34% в 2025 году из-за высокого притока пациентов для диагностики, лечения острых рецидивов и биологической инфузионной терапии. Больницы предоставляют передовые диагностические средства визуализации и тестирования антител. Наличие специалистов по неврологии поддерживает точность лечения. Растущие показатели госпитализации в связи с острыми атаками NMOSD вызывают спрос. Сильная инфраструктура для плазменного обмена и биологической инфузии усиливает доминирование. Государственное финансирование здравоохранения поддерживает лечение в больницах. Растущее предпочтение междисциплинарной помощи способствует усыновлению. Расширение центров третичного ухода усиливает рост сегмента.

Ожидается, что в сегменте специализированных клиник самый быстрый CAGR составит 5,6% с 2026 по 2033 год, что обусловлено растущим спросом на амбулаторную неврологическую помощь. Растущий сдвиг в сторону децентрализованного предоставления медицинских услуг поддерживает рост. Специальные клиники предлагают более быструю диагностику и индивидуальные планы лечения. Растущая доступность неврологов в частной практике способствует их внедрению. Экономически эффективное лечение по сравнению с больницами стимулирует предпочтения пациентов. Расширение инфузионных услуг на базе клиник способствует росту. Повышение осведомленности о НМОСД ведет к увеличению числа амбулаторных посещений. Рост частной инфраструктуры здравоохранения еще больше ускоряет расширение сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в Больничную аптеку, Розничную аптеку, Онлайн-аптеку и другие. Сегмент «Больничная аптека» доминировал на рынке с долей 56% в 2025 году из-за высокой зависимости от диспансеризации лекарств на основе больниц для биологических препаратов и острой терапии. Большинство процедур NMOSD проводятся под наблюдением больницы. Сильная интеграция с системами стационарной помощи поддерживает доминирование. Наличие дорогостоящих биопрепаратов в больничных аптеках усиливает их использование. Увеличение циклов лечения на основе инфузий повышает спрос. Строгий контроль рецепта в больницах приводит к распространению. Рост числа госпитализаций для лечения рецидивов поддерживает рост. Программы государственных закупок способствуют дальнейшему укреплению лидерства сегмента.

Ожидается, что сегмент онлайн-аптек будет наблюдать самый быстрый CAGR в 6,8% с 2026 по 2033 год, что обусловлено ростом внедрения цифровых технологий в здравоохранении. Растущий спрос на домашнюю доставку медицинских препаратов поддерживает рост. Расширение телемедицинских платформ позволяет получать удаленные рецепты. Растущее предпочтение пациента удобству ускоряет усыновление. Растущее проникновение платформ электронной аптеки на развивающихся рынках расширяет доступ. Улучшенная нормативная база для онлайн-продаж лекарств поддерживает расширение. Цифровизация цепочек поставок медицинских услуг повышает эффективность распределения. Растущее лечение хронических заболеваний в домашних условиях еще больше стимулирует спрос.

Региональный анализ рынка псевдобульбарного лечения

Северная Америка доминировала на рынке лечения в Псевдобульбаре и составляла наибольшую долю дохода в 38,26% в 2025 году, поддерживаемую передовой инфраструктурой здравоохранения, сильной политикой возмещения, высокими показателями диагностики неврологических расстройств, таких как БАС, рассеянный склероз, инсульт и черепно-мозговая травма, а также наличием ведущих неврологических центров и специализированных больниц. Регион также выигрывает от сильного принятия одобренных методов лечения, таких как декстрометорфан-хинидин, увеличения использования СИОЗС и других антидепрессантов для симптоматического лечения и растущей осведомленности о псевдобульбарном аффекте среди клиницистов, что улучшает раннюю диагностику и использование лечения в системах здравоохранения.

Американский рынок лечения Pseudobulbar Insight

Рынок лечения псевдобульбара в США демонстрирует сильный рост из-за высокой распространенности неврологических расстройств, таких как инсульт, БАС, рассеянный склероз и черепно-мозговая травма, которые тесно связаны с псевдобульбарным аффектом. Страна извлекает выгоду из развитой инфраструктуры неврологической помощи, сильного страхового покрытия и широкой доступности одобренной FDA терапии декстрометорфан-хинидином (Nuedexta). Повышение осведомленности среди неврологов и специалистов по реабилитации улучшает показатели диагностики, в то время как сильная клиническая исследовательская деятельность в области нейродегенеративных и пост-инсультных эмоциональных расстройств продолжает поддерживать инновации в лечении и принятие.

Европейский рынок псевдобульбарного лечения Insight

Европейский рынок лечения Псевдобульбара остается важным фактором глобального дохода, обусловленного хорошо зарекомендовавшими себя системами здравоохранения, ростом бремени неврологических заболеваний и расширением доступа к передовым фармакологическим методам лечения в таких странах, как Германия, Франция и Великобритания. Регион выигрывает от структурированных путей ухода за неврологией, улучшенного распознавания псевдобульбарного аффекта у пациентов после инсульта и нейродегенеративных пациентов и расширения использования антидепрессантов и комбинированной фармакотерапии для контроля симптомов. Активное участие в клинических исследованиях неврологических расстройств способствует расширению рынка по всей Европе.

Великобритания Pseudobulbar Treatment Market Insight

Рынок лечения Псевдобульбара в Великобритании переживает устойчивый рост из-за высокого бремени инсульта и нейродегенеративных расстройств и сильных диагностических возможностей в Национальной службе здравоохранения (NHS). Растущее признание псевдобульбарного аффекта среди неврологов и специалистов по реабилитации улучшает показатели ранней диагностики и лечения. Страна выигрывает от доступа к передовым фармакологическим методам лечения, включая декстрометорфан-хинидин и антидепрессанты, используемые для симптоматического лечения, наряду с активным участием в неврологических исследованиях и клинических исследованиях, ориентированных на эмоциональные расстройства, связанные с инсультом и двигательными нейронами.

Германия Pseudobulbar Treatment Market Insight

Рынок лечения Псевдобульбара в Германии неуклонно расширяется благодаря своей передовой инфраструктуре здравоохранения, сильной неврологической специализации и высокой распространенности неврологических состояний, таких как инсульт, рассеянный склероз и болезнь Паркинсона. Больницы и специализированные неврологические центры все больше сосредотачиваются на ранней идентификации псевдобульбарного аффекта и принятии основанных на фактических данных фармакологических методов лечения. Сильные системы возмещения расходов, доступ к инновационным неврологическим препаратам и активное участие в европейских клинических исследованиях способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок псевдобульбарного лечения

Ожидается, что Азиатско-Тихоокеанский рынок лечения псевдобульбаров будет самым быстрорастущим регионом с CAGR 7,6% с 2026 по 2033 год, что обусловлено ростом заболеваемости неврологическими расстройствами, улучшением инфраструктуры здравоохранения, повышением осведомленности о псевдобульбарном аффекте и расширением доступа к неврологической помощи в Китае, Индии и Японии. Растущие расходы на здравоохранение, расширение сети больниц и улучшение диагностики осложнений, связанных с инсультом и рассеянным склерозом, еще больше ускоряют рост регионального рынка. Кроме того, расширение применения антидепрессантов и улучшение доступа к специалистам в области неврологии способствуют распространению лечения в странах с развивающейся экономикой.

Японский рынок псевдобульбарного лечения

Японский рынок лечения Псевдобульбара демонстрирует устойчивый рост из-за старения населения, увеличения бремени нейродегенеративных расстройств и сильной инфраструктуры неврологического ухода. Больницы и специализированные неврологические центры все чаще распознают псевдобульбарный аффект у пациентов с инсультом, БАС и болезнью Паркинсона, что приводит к улучшению показателей диагностики. Передовая система здравоохранения страны и доступ к фармакологической терапии, включая антидепрессанты и одобренные неврологические методы лечения, продолжают поддерживать расширение рынка.

Китайский рынок псевдобульбарного лечения

Китайский рынок лечения псевдобульбара быстро растет, что обусловлено ростом заболеваемости неврологическими расстройствами, расширением инфраструктуры здравоохранения и повышением осведомленности о псевдобульбарном аффекте среди врачей. Улучшенный доступ к диагностическим средствам визуализации и неврологической оценки поддерживает более раннюю идентификацию пациентов с пост-инсультными и нейродегенеративными осложнениями. Кроме того, расширение больничных сетей, рост расходов на здравоохранение и увеличение доступности антидепрессантов укрепляют рост рынка, позиционируя Китай как один из самых быстрорастущих рынков неврологического лечения, связанных с NMOSD, во всем мире.

Доля рынка псевдобульбарного лечения

Индустрия Pseudobulbar Treatment в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Pfizer Inc. (США)

- Avanir Pharmaceuticals (США)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Viatris Inc. (США)

- Novartis AG (Швейцария)

- Johnson & Johnson (Janssen Pharmaceuticals)

- Merck & Co., Inc. (США)

- Бристол Майерс Сквибб (США)

Последние события на рынке псевдобульбарного лечения

- В октябре 2021 года Avanir Pharmaceuticals (Otsuka Holdings) расширила клинические исследования по декстрометорфану / хинидину (Nuedexta) для более широких нейропсихиатрических показаний, включая возбуждение и аффективную дисрегуляцию при неврологических расстройствах. Компания продолжала оценивать расширенные приложения за пределами псевдобульбарного аффекта, используя агонист рецептора сигма-1 и антагонист NMDA. Это развитие отражает растущий интерес к перепозиционированию терапии ПБА для связанных неврологических и поведенческих состояний, таких как БАС и симптомы, связанные с рассеянным склерозом.

- В мае 2022 года клинические и фармакологические исследования, поддерживаемые FDA США, выявили расширение использования комбинированной терапии на основе декстрометорфана для расстройств центральной нервной системы, включая псевдобульбарный аффект и связанные с ним нарушения регуляции настроения. Период также отметил повышенное клиническое внимание к оптимизации серотонергической и глутаматергической модуляции для эмоционального недержания при нейродегенеративных заболеваниях.

- В августе 2022 года Axsome Therapeutics получила одобрение FDA на декстрометорфан / бупропион (Auvelity) для основного депрессивного расстройства, что стало важной вехой для нейропсихиатрических лекарственных платформ на основе декстрометорфана. Хотя это утверждение не указано непосредственно для ПБА, оно укрепило более широкую терапевтическую валидацию фармакологии декстрометорфана, поддерживая возобновленный интерес к исследованиям и разработкам в области псевдобульбарного аффекта и связанных с ним расстройств эмоциональной дисрегуляции.

- В ноябре 2022 года рецензируемые клинические публикации еще больше укрепили терапевтическую эффективность декстрометорфана / хинидина (Nuedexta) в снижении эпизодов псевдобульбарного аффекта, показав значительное снижение частоты эпизодов у пациентов с БАС и рассеянным склерозом. Эти результаты укрепили его позиции в качестве единственной одобренной FDA терапии, специально нацеленной на симптомы ПБА.

- В октябре 2025 года ссылки на клиническую неврологию подтвердили псевдобульбарный аффект как постоянную неудовлетворенную медицинскую потребность в популяциях БАС, рассеянного склероза и деменции, с постоянным акцентом на улучшение доступа к одобренным FDA методам лечения и расширение показателей ранней диагностики. Продолжающаяся зависимость от декстрометорфана / хинидина в качестве краеугольного камня терапии отражает ограниченную конкуренцию, но растущие исследования серотонергических и NMDA-модулирующих агентов следующего поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.