Global Pulmonary Alveolar Proteinosis Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

0.75 Billion

USD

1.31 Billion

2024

2032

USD

0.75 Billion

USD

1.31 Billion

2024

2032

| 2025 –2032 | |

| USD 0.75 Billion | |

| USD 1.31 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения легочного альвеолярного протеиноза по типу заболевания (аутоиммунный легочный альвеолярный протеиноз (aPAP), врожденный, вторичный легочный альвеолярный протеиноз (PAP)), типу препарата (ритуксимаб и другие), лечению (промывание легких, трансплантация легких, плазмаферез, заместительная терапия ГМ-КСФ и другие), диагностике (анализы крови, бронхоскопия, методы визуализации, исследование функции легких, биопсия и другие), способу введения (перорально, ингаляционно и другие), конечным пользователям (больницы, специализированные клиники, уход на дому и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека) — тенденции отрасли и прогноз до 2032 года

Объем рынка препаратов для лечения легочно-альвеолярного протеиноза

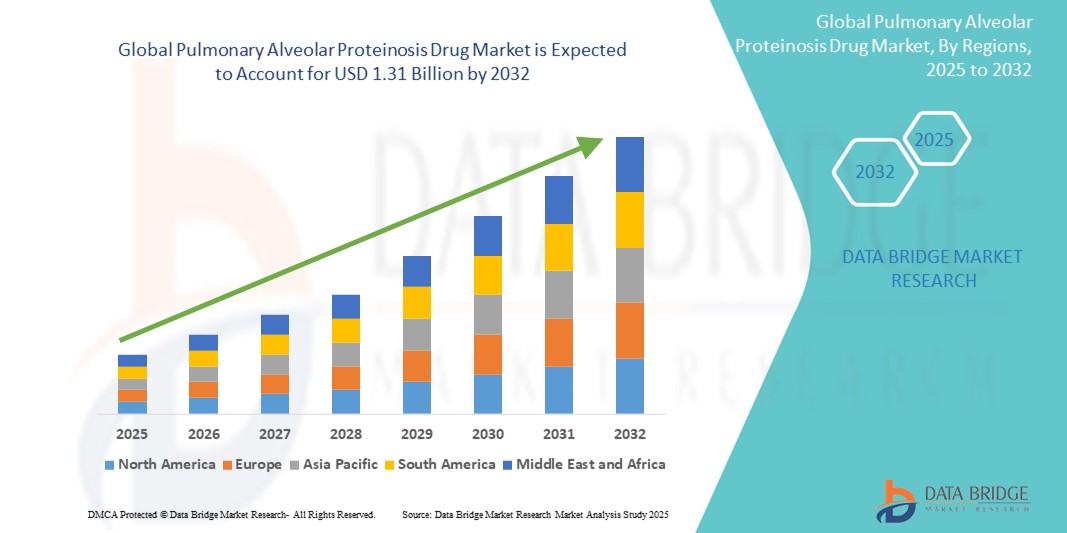

- Объем мирового рынка препаратов для лечения легочно-альвеолярного протеиноза в 2024 году оценивался в 750 млн долларов США , а к 2032 году , как ожидается, он достигнет 1,31 млрд долларов США при среднегодовом темпе роста 7,23% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности и ранней диагностикой редких респираторных заболеваний, а также ростом распространенности аутоиммунного легочного альвеолярного протеиноза (aPAP).

- Более того, продолжающиеся разработки в области терапии, такие как заместительная терапия ГМ-КСФ и таргетные биологические препараты, такие как ритуксимаб, улучшают результаты лечения и расширяют применение терапии. Сочетание этих факторов стимулирует инновации и повышает спрос на эффективные препараты для лечения папилломавирусной инфекции (ПАП), тем самым способствуя устойчивому росту мирового рынка.

Анализ рынка препаратов для лечения легочно-альвеолярного протеиноза

- Легочный альвеолярный протеиноз (ЛАП) — редкое заболевание лёгких, характеризующееся накоплением сурфактанта в альвеолах, что приводит к нарушению газообмена и прогрессирующей дыхательной дисфункции. Растущая клиническая диагностика ЛАП, наряду с усовершенствованием методов диагностики, обусловливает потребность в специализированной лекарственной терапии.

- На рынке наблюдается рост спроса в связи с ростом осведомленности о ПАП среди медицинских работников, появлением передовых методов лечения, таких как заместительная терапия ГМ-КСФ и лечение аутоиммунного ПАП (аПАП) на основе ритуксимаба, а также продолжающимися исследованиями в области целевых и поддерживающих методов лечения, включая промывание легких и иммуномодулирующие подходы.

- Северная Америка доминирует на рынке препаратов для лечения папилломавирусной инфекции с наибольшей долей выручки, составляющей приблизительно 38,5% в 2025 году, что обусловлено ростом осведомленности о заболевании, доступом к передовым диагностическим средствам и развитой инфраструктурой клинических исследований, особенно в США. Ключевые фармацевтические и биотехнологические компании активно разрабатывают целевые биологические препараты и регистрируют пациентов в регистрах редких заболеваний для улучшения лечения заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста рынка препаратов для лечения папилломавирусной инфекции в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, улучшению доступа к специализированной помощи и повышению уровня распознавания редких легочных заболеваний в таких странах, как Япония, Китай и Южная Корея.

- Ожидается, что сегмент аутоиммунного ПАП будет доминировать на рынке по типу заболевания, занимая около 62,3% доли мирового рынка в 2025 году. Это доминирование обусловлено его более высокой распространенностью по сравнению с врожденными и вторичными формами, а также доступностью таргетных методов лечения, таких как терапия ГМ-КСФ и ритуксимаб, которые демонстрируют многообещающие клинические результаты.

Область применения отчета и сегментация рынка препаратов для лечения легочно-альвеолярного протеиноза

|

Атрибуты |

Ключевые данные о рынке препаратов для лечения легочно-альвеолярного протеиноза |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка препаратов для лечения легочно-альвеолярного протеиноза

« Растущее внимание к целенаправленной и персонализированной терапии редких заболеваний легких »

- Важной и новой тенденцией на мировом рынке препаратов для лечения лёгочной недостаточности (ПАП) является растущее внимание к таргетной биологической терапии и персонализированным подходам к лечению, особенно при аутоиммунном ПАП (аПАП) — наиболее распространённой форме заболевания. Инновации в иммуномодулирующей терапии и терапии на основе ГМ-КСФ меняют подходы к лечению, предлагая более эффективные и безопасные альтернативы традиционным методам, таким как промывание лёгких.

- Например, ингаляционный препарат GM-CSF, молграмостим, компании Savara Inc., в настоящее время проходит клинические испытания, разработан специально для пациентов с атипичным легочным перитонеальным пневмосклерозом (aPAP) и показал многообещающие результаты в улучшении оксигенации и функции легких. Аналогичным образом, ритуксимаб, моноклональное антитело, воздействующее на В-клетки, исследуется для лечения рефрактерных случаев атипичного легочного перитонеального пневмосклероза (aPAP), демонстрируя обнадеживающие результаты эффективности и переносимости.

- Все более широкое использование точной диагностики, такой как генетическое тестирование, КТ высокого разрешения и анализ бронхоальвеолярного лаважа, позволяет проводить раннее выявление и более точную дифференциацию подтипов ПАП, тем самым способствуя выбору целенаправленного лечения.

- Фармацевтические компании также используют статус орфанных препаратов и пути лечения редких заболеваний для ускорения разработки и одобрения новых методов лечения, получая благоприятную регуляторную поддержку в таких регионах, как США и Европа.

- Более того, расширение сотрудничества между биотехнологическими компаниями, академическими институтами и фондами редких заболеваний легких облегчает обмен данными, создание реестров пациентов и проведение многоцентровых клинических испытаний, помогая расширить глобальный портфель услуг по лечению ПАП.

- Растущий акцент на биологических, персонализированных и ингаляционных методах лечения меняет клинический подход к ПАП, позволяя более эффективно лечить заболевание и улучшая качество жизни пациентов.

Динамика рынка препаратов для лечения легочно-альвеолярного протеиноза

Водитель

«Повышение осведомленности и прогресс в диагностике и лечении редких заболеваний»

- Одним из ключевых факторов развития мирового рынка препаратов для лечения легочной недостаточности является рост осведомленности о редких заболеваниях легких и расширение возможностей систем здравоохранения точно диагностировать и классифицировать различные формы легочной недостаточности.

- По мере роста осведомленности пульмонологов и врачей общей практики, пациенты выявляются на более ранних стадиях, что способствует своевременному вмешательству и улучшению результатов. Кампании, проводимые такими организациями, как Консорциум по редким заболеваниям легких, и активизация просветительской работы больниц способствуют повышению показателей диагностики.

- Кроме того, достижения в области диагностических инструментов, таких как бронхоскопия, КТВЧ и тестирование на аутоантитела, значительно улучшили возможности врачей по выявлению аутоиммунного ПАП, на который приходится более 90% случаев у взрослых.

- Биофармацевтические инновации, включая разработку ингаляционных формул ГМ-КСФ, ритуксимаба, применяемого не по прямому назначению, и новых экспериментальных препаратов, расширяют терапевтические возможности за пределы инвазивных процедур полного промывания легких.

- Растущее внимание регулирующих органов к орфанным заболеваниям в сочетании с ускоренными процедурами одобрения лекарственных препаратов и такими стимулами, как эксклюзивность рынка и налоговые льготы на НИОКР, побуждают компании инвестировать в разработку препаратов, связанных с ПАП.

- Сочетание этих факторов существенно повышает спрос на безопасные, эффективные и целенаправленные методы лечения с помощью ПАП, особенно на развитых рынках здравоохранения, таких как Северная Америка и Европа.

Сдержанность/Вызов

« Ограниченный круг пациентов и высокие затраты на лечение редких заболеваний »

- Несмотря на растущий интерес, рынок препаратов для лечения папилломавирусной инфекции сталкивается с критической проблемой: ограниченной глобальной распространенностью заболевания, что сужает круг пациентов, к которым могут обратиться поставщики терапевтических услуг.

- ПАП классифицируется как крайне редкое заболевание, предполагаемая распространенность которого составляет около 7 случаев на миллион населения, что ограничивает коммерческую жизнеспособность разработки лекарственных средств, если только она не подкреплена структурами по разработке орфанных препаратов.

- Более того, высокая стоимость биологической терапии и передовых методов диагностики может создавать дополнительную нагрузку как для систем здравоохранения, так и для пациентов, особенно в странах с низким и средним уровнем дохода. Такие методы лечения, как ингаляции ГМ-КСФ или инфузии ритуксимаба, могут быть дорогостоящими и требуют применения специализированных препаратов, которые могут быть недоступны за пределами центров третичной медицинской помощи.

- Во многих регионах доступ к передовой медицинской помощи ограничен, а отсутствие политики возмещения расходов на препараты для лечения редких заболеваний по-прежнему является препятствием для внедрения лечения.

- Кроме того, задержка в диагностике остается проблемой, поскольку симптомы ПАП часто совпадают с симптомами более распространенных респираторных заболеваний, таких как астма или ХОБЛ, что приводит к недостаточной или неправильной диагностике.

- Преодоление этих проблем потребует больших инвестиций в глобальную осведомленность, расширение систем возмещения расходов и стратегий оптимизации затрат, чтобы гарантировать, что инновационные методы лечения будут доступны малообеспеченным группам пациентов по всему миру.

Рынок лекарственных средств для лечения легочно-альвеолярного протеиноза

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

По типу препарата

В зависимости от типа заболевания рынок препаратов для лечения ПАП сегментируется на аутоиммунный ПАП (аПАП), врожденный ПАП и вторичный ПАП. Сегмент аутоиммунного ПАП занимает наибольшую долю рынка – 62,3% в 2025 году, что обусловлено его более высокой распространенностью по сравнению с другими подтипами. Аутоиммунный ПАП характеризуется наличием антител к ГМ-КСФ и стал более диагностируемым благодаря усовершенствованным диагностическим методам. Доступность таргетной терапии, такой как ингаляционный ГМ-КСФ и применение ритуксимаба вне инструкции, делает этот сегмент клинически значимым.

Ожидается, что сегмент врожденных ПАП-инфекций будет демонстрировать самый быстрый среднегодовой темп роста на уровне 6,2% в период с 2025 по 2032 год благодаря достижениям в области неонатальной помощи, генетического тестирования и повышению осведомленности о мутациях генов, кодирующих сурфактант. Несмотря на редкость, раннее выявление мутаций позволяет своевременно проводить вмешательство и поддерживает спрос на экспериментальную и поддерживающую терапию в педиатрической практике.

По типу препарата

По типу препарата рынок сегментирован на ритуксимаб и другие (включая терапию ГМ-КСФ, кортикостероиды и вспомогательные средства).

Прогнозируется, что сегмент ритуксимаба будет обеспечивать наибольшую долю выручки в 2025 году, особенно у пациентов с аутоиммунным ПАП, не отвечающих на стандартную терапию. Целевой механизм действия препарата, включающий истощение В-клеток, демонстрирует положительные результаты в клинических исследованиях.

Ожидается, что терапия ГМ-КСФ (отнесенная к категории «Другие») будет демонстрировать наиболее быстрый рост, при этом такие препараты, как молграмостим и сарграмостим, находятся на стадии клинической разработки или в рамках протоколов применения в сострадательных целях. Эти биологические препараты обеспечивают локализованное действие и минимальное системное воздействие, завоевывая популярность среди врачей для долгосрочного лечения ПАП.

• Лечением

По видам лечения рынок сегментируется на промывание легких (ЛЛ), трансплантацию легких, плазмаферез, заместительную терапию ГМ-КСФ и другие.

Полный лаваж лёгких остаётся наиболее распространённым методом лечения, обеспечившим наибольшую долю выручки в 2025 году благодаря своей прочной роли стандартной процедуры первой линии, особенно в тяжёлых случаях. Несмотря на инвазивность, полный лаваж лёгких обеспечивает симптоматическое облегчение и улучшение функции лёгких.

Ожидается, что заместительная терапия ГМ-КСФ будет демонстрировать самые быстрые среднегодовые темпы роста в течение прогнозируемого периода, поскольку она обеспечивает неинвазивный, целенаправленный подход с меньшим количеством осложнений и подходит для долгосрочного контроля заболевания при аутоиммунном ПАП.

• По диагнозу

На основе диагностики рынок сегментируется на анализы крови, бронхоскопию, визуальные тесты, тесты функции легких, биопсию и другие.

В 2025 году наибольшую долю рынка занимали методы визуализации, в частности КТ высокого разрешения, благодаря их неинвазивному характеру и способности выявлять характерный рисунок «бешеной мостовой» в легких.

Ожидается, что бронхоскопия с промыванием будет расти самыми быстрыми темпами среднегодового темпа роста, поскольку она играет двойную роль как в диагностике, так и в первичном терапевтическом вмешательстве, особенно в центрах третичной и специализированной медицинской помощи.

• По способу введения

Рынок сегментирован на пероральные, ингаляционные и прочие (например, внутривенные).

Наибольшую долю выручки рынка в 2025 году обеспечил сегмент ингаляционных препаратов, что обусловлено клиническим внедрением ингаляционной терапии на основе ГМ-КСФ, которая обеспечивает целевую доставку в легкие и улучшенные профили безопасности.

Ожидается, что сегмент пероральных препаратов продемонстрирует самые быстрые темпы роста, чему будет способствовать разработка иммунодепрессантов и вспомогательных пероральных препаратов, а также простота применения для долгосрочного амбулаторного лечения.

• Конечными пользователями

По типу конечных пользователей рынок сегментируется на больницы, специализированные клиники, учреждения по уходу на дому и другие.

В 2025 году больницы доминировали на рынке из-за необходимости специализированной помощи, доступа к диагностическому оборудованию, проведения промывания легких и введения биологических препаратов.

Прогнозируется, что уход на дому будет расти самыми быстрыми темпами среднегодового темпа роста, что обусловлено растущей доступностью самостоятельно применяемых ингаляционных терапий, растущей децентрализацией здравоохранения и предпочтением пациентов лечить хронические заболевания в домашних условиях.

• По каналу распространения

Рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки.

Больничные аптеки будут занимать самую большую долю в 2025 году, поскольку они занимаются распространением специализированных терапевтических средств и биологических препаратов, требующих клинического контроля.

Ожидается, что интернет-аптеки будут демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать расширение внедрения электронной коммерции, интеграция телемедицины и улучшение инфраструктуры холодовой цепи доставки биологических препаратов и орфанных препаратов.

Региональный анализ рынка препаратов для лечения легочно-альвеолярного протеиноза

- Северная Америка доминирует на рынке препаратов для лечения легочно-альвеолярного протеиноза с наибольшей долей выручки в 40,01% в 2024 году, что обусловлено растущим спросом на домашнюю автоматизацию и безопасность, а также повышением осведомленности о технологиях умного дома.

- Потребители в регионе высоко ценят удобство, передовые функции безопасности и полную интеграцию, которые предлагают препараты для лечения легочного альвеолярного протеиноза с другими интеллектуальными устройствами, такими как термостаты и системы освещения.

- Широкое распространение препарата подкрепляется высокими располагаемыми доходами, технологически подкованным населением и растущим предпочтением удаленного мониторинга и контроля, что делает препараты для лечения легочно-альвеолярного протеиноза предпочтительным решением как для жилых, так и для коммерческих объектов.

Обзор рынка препаратов для лечения легочно-альвеолярного протеиноза в США

Рынок препаратов для лечения лёгочного альвеолярного протеиноза в США в 2025 году занял самую большую долю выручки в Северной Америке – 81%, чему способствовало стремительное распространение сетевых устройств и растущая тенденция к автоматизации домов. Потребители всё чаще отдают предпочтение повышению безопасности дома с помощью интеллектуальных систем бесключевого доступа. Растущая популярность самостоятельного создания умных домов в сочетании с высоким спросом на системы с голосовым управлением и интеграцией мобильных приложений дополнительно стимулирует развитие индустрии препаратов для лечения лёгочного альвеолярного протеиноза. Более того, растущая интеграция технологий умного дома, таких как Alexa, Google Assistant и Apple HomeKit, вносит значительный вклад в расширение рынка.

Обзор европейского рынка лекарств от легочного альвеолярного протеиноза

Европейский рынок препаратов для лечения лёгочного альвеолярного протеиноза, по прогнозам, будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено, главным образом, ужесточением правил безопасности и растущей потребностью в усилении безопасности в домах и офисах. Рост урбанизации в сочетании со спросом на подключенные устройства способствует внедрению препаратов для лечения лёгочного альвеолярного протеиноза. Европейских потребителей также привлекают удобство и энергоэффективность этих устройств. В регионе наблюдается значительный рост применения препаратов для лечения лёгочного альвеолярного протеиноза в жилом, коммерческом и многоквартирном строительстве, причем препараты для лечения лёгочного альвеолярного протеиноза используются как в новых, так и в реконструируемых зданиях.

Обзор рынка препаратов для лечения легочно-альвеолярного протеиноза в Великобритании

Ожидается, что рынок препаратов для лечения лёгочного альвеолярного протеиноза в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей тенденцией к автоматизации домов и стремлением к повышенной безопасности и удобству. Кроме того, опасения по поводу взлома и безопасности побуждают как домовладельцев, так и предприятия выбирать решения для бесключевого доступа. Ожидается, что внедрение в Великобритании подключённых устройств, а также развитая инфраструктура электронной коммерции и розничной торговли продолжат стимулировать рост рынка.

Обзор рынка лекарств от легочного альвеолярного протеиноза в Германии

Ожидается, что рынок препаратов для лечения лёгочного альвеолярного протеиноза в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомлённости о цифровой безопасности и спрос на технологически продвинутые, экологичные решения. Развитая инфраструктура Германии в сочетании с акцентом на инновации и устойчивое развитие способствует внедрению препаратов для лечения лёгочного альвеолярного протеиноза, особенно в жилых и коммерческих зданиях. Интеграция препаратов для лечения лёгочного альвеолярного протеиноза с системами домашней автоматизации также становится всё более распространённой, при этом предпочтение отдаётся безопасным решениям с акцентом на конфиденциальность, соответствующим ожиданиям местных потребителей.

Обзор рынка препаратов для лечения легочного альвеолярного протеиноза в Азиатско-Тихоокеанском регионе

Рынок препаратов для лечения лёгочного альвеолярного протеиноза в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста, превысив 24% к 2025 году, что обусловлено ростом урбанизации, ростом располагаемых доходов и технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущая популярность в регионе «умных домов», поддерживаемая государственными инициативами по цифровизации, стимулирует внедрение препаратов для лечения лёгочного альвеолярного протеиноза. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром производства компонентов и систем препаратов для лечения лёгочного альвеолярного протеиноза, доступность препаратов для лечения лёгочного альвеолярного протеиноза растёт, охватывая более широкую потребительскую базу.

Обзор рынка лекарств от легочного альвеолярного протеиноза в Японии

Рынок препаратов для лечения лёгочного альвеолярного протеиноза в Японии набирает обороты благодаря высоким технологиям, быстрой урбанизации и потребности в удобстве. На японском рынке особое внимание уделяется безопасности, и внедрение препаратов для лечения лёгочного альвеолярного протеиноза обусловлено растущим количеством умных домов и подключённых зданий. Интеграция препаратов для лечения лёгочного альвеолярного протеиноза с другими устройствами Интернета вещей, такими как домашние камеры видеонаблюдения и системы освещения, способствует росту рынка. Более того, старение населения Японии, вероятно, стимулирует спрос на простые в использовании и безопасные решения для доступа как в жилом, так и в коммерческом секторе.

Обзор рынка лекарств от легочного альвеолярного протеиноза в Китае

Рынок препаратов для лечения лёгочного альвеолярного протеиноза в Китае в 2025 году занимал первое место по объёму выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса в стране, быстрой урбанизацией и высокими темпами внедрения технологий. Китай является одним из крупнейших рынков устройств для умного дома, и препараты для лечения лёгочного альвеолярного протеиноза становятся всё более популярными в жилой, коммерческой и арендной недвижимости. Стремление к развитию «умных городов» и доступность доступных препаратов для лечения лёгочного альвеолярного протеиноза, а также наличие сильных отечественных производителей являются ключевыми факторами, стимулирующими развитие рынка в Китае.

Доля рынка препаратов для лечения легочно-альвеолярного протеиноза

Индустрия лекарственных препаратов для лечения легочно-альвеолярного протеиноза в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Savara Inc. (США)

- Partner Therapeutics, Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Санофи (Франция)

- Новартис АГ (Швейцария)

- GlaxoSmithKline plc. (Великобритания)

- Cipla Inc. (Индия)

- Корпорация Ritedose (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Shermco (США)

- Ауробиндо Фарма (Индия)

- Черкесия (Великобритания)

- Nostrum Laboratories Inc. (США)

- Endo Pharmaceuticals Inc. (США)

- Rhodes Pharmaceuticals LP (США)

- Mylan NV (США)

- Avet Pharmaceuticals Inc. (США)

- Glenmark Pharmaceuticals Limited (Индия)

- Alembic Pharmaceuticals Limited (Индия)

- Tris Pharma, Inc. (США)

- Celerion (США)

- Pharmaceutical Associates Inc. (США)

- Аллерган (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА: ОБЗОР ИССЛЕДОВАНИЙ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 5 СИЛ ПОРТЕРА

5.3 АНАЛИЗ МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА

6 ЭПИДЕМОЛОГИЯ

7 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

7.1 КАНДИДАТЫ ФАЗЫ III

7.2 КАНДИДАТЫ ФАЗЫ II

7.3 КАНДИДАТЫ НА ЭТАП I

7.4 ДРУГОЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

8 ОТРАСЛЕВЫХ ИНДЕКСОВ

8.1 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ

8.2 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

8.3 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

8.4 ИНТЕРВЬЮ С ПРОИЗВОДСТВЕННЫМИ КОМПАНИЯМИ

8.5 ДРУГИЕ ФОТОГРАФИИ KOL

9 НОРМАТИВНАЯ БАЗА

10 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА, ПО ТИПУ

10.1 ОБЗОР

(ПРИМЕЧАНИЕ: РЫНОЧНАЯ СТОИМОСТЬ, ОБЪЕМ РЫНКА И ASP БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ)

10.2 ГРАНУЛОЦИТАРНО-МАКРОФАГАЛЬНЫЙ КОЛОНИОСТИМУЛИРУЮЩИЙ ФАКТОР (ГМ-КСФ)

10.2.1 САРГРАМОСТИМ

10.2.2 МОЛГРАДЕКС

10.2.3 ДРУГИЕ

10.3 РИТУКСИМАБ

10.4 БРОНХОДИЛАТОР

10.4.1 ПО ТИПУ

10.4.1.1. БЕТА-2-АГОНИСТЫ

10.4.1.1.1. САЛЬБУТАМОЛ

10.4.1.1.2. САЛМЕТЕРОЛ

10.4.1.1.3. ФОРМОТЕРОЛ

10.4.1.1.4. ВИЛАНТЕРОЛ

10.4.1.2. АНТИХОЛИНЕРГИЧЕСКИЕ СРЕДСТВА

10.4.1.2.1. Ипратропий

10.4.1.2.2. ТИОТРОПИЙ

10.4.1.3. ТЕОФИЛЛИН

10.4.2 ПО МЕХАНИЗМУ

10.4.2.1. ДЛИТЕЛЬНОГО ДЕЙСТВИЯ

10.4.2.2. КОРОТКОДЕЙСТВУЮЩИЙ

10.5 ДРУГИЕ

11 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА ПО ТИПУ ЗАБОЛЕВАНИЯ

11.1 ОБЗОР

11.2 ПЕРВИЧНЫЙ ЛЕГОЧНЫЙ АЛЬВЕОЛЯРНЫЙ ПРОТЕИНОЗ

11.2.1 АУТОИММУННЫЙ ЛЕГОЧНЫЙ АЛЬВЕОЛЯРНЫЙ ПРОТЕИНОЗ

11.2.2 НАСЛЕДСТВЕННЫЙ ЛЕГОЧНЫЙ АЛЬВЕОЛЯРНЫЙ ПРОТЕИНОЗ

11.3 ВТОРИЧНЫЙ ЛЕГОЧНЫЙ АЛЬВЕОЛЯРНЫЙ ПРОТЕИНОЗ

11.4 ВРОЖДЕННЫЙ ЛЕГОЧНЫЙ АЛЬВЕОЛЯРНЫЙ ПРОТЕИНОЗ

12 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

12.1 ОБЗОР

12.2 ФИРМЕННЫЙ

12.2.1 ЛЕЙКИН

12.2.2 РИАБНИ

12.2.3 РИТУКСАН

12.2.4 РУКСИЕНС

12.2.5 ТРУКСИМА

12.2.6 ВЕНТОЛИН

12.2.7 АИРОМИР

12.3 ОБЩИЙ

13 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА ПО СПОСОБАМ ПОКУПКИ

13.1 ОБЗОР

13.2 РЕЦЕПТ

13.3 БЕЗ РЕЦЕПТА

14 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА, ПО ГЕНДЕРУ

14.1 ОБЗОР

14.2 МУЖЧИНЫ

14.2.1 ДЕТИ

14.2.2 ВЗРОСЛЫЙ

14.2.3 ГЕРИАТРИЧЕСКИЙ

14.3 ЖЕНЩИНА

14.3.1 ДЕТИ

14.3.2 ВЗРОСЛЫЙ

14.3.3 ГЕРИАТРИЧЕСКИЙ

15 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА, ПО ПУТИ ВВЕДЕНИЯ

15.1 ОБЗОР

15.2 УСТНЫЙ

15.2.1 ТАБЛЕТКИ

15.2.2 КАПСУЛЫ

15.3 ПАРАЕНТРАЛЬНЫЙ

15.3.1 ПОДКОЖНЫЙ

15.3.2 Внутривенно

15.4 ВДЫХАНИЕ

16 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

16.1 ОБЗОР

16.2 БОЛЬНИЦЫ

16.3 КЛИНИКИ

16.4 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

16.5 АКАДЕМИЧЕСКИЕ И ГОСУДАРСТВЕННЫЕ ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

16.6 ДРУГИЕ

17 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

17.1 ОБЗОР

17.2 ПРЯМОЙ ТЕНДЕР

17.3 РОЗНИЧНЫЕ ПРОДАЖИ

17.3.1 БОЛЬНИЧНАЯ АПТЕКА

17.3.2 РОЗНИЧНАЯ АПТЕКА

17.3.3 ИНТЕРНЕТ-АПТЕКА

18 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА, ПО РЕГИОНАМ

МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

18.1 СЕВЕРНАЯ АМЕРИКА

18.1.1 США

18.1.2 КАНАДА

18.1.3 МЕКСИКА

18.2 ЕВРОПА

18.2.1 ГЕРМАНИЯ

18.2.2 Великобритания

18.2.3 ИТАЛИЯ

18.2.4 ФРАНЦИЯ

18.2.5 ИСПАНИЯ

18.2.6 РОССИЯ

18.2.7 ШВЕЙЦАРИЯ

18.2.8 ТУРЦИЯ

18.2.9 БЕЛЬГИЯ

18.2.10 НИДЕРЛАНДЫ

18.2.11 ДАНИЯ

18.2.12 ШВЕЦИЯ

18.2.13 ПОЛЬША

18.2.14 НОРВЕГИЯ

18.2.15 ФИНЛЯНДИЯ

18.2.16 ОСТАЛЬНАЯ ЕВРОПА

18.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.3.1 ЯПОНИЯ

18.3.2 КИТАЙ

18.3.3 ЮЖНАЯ КОРЕЯ

18.3.4 ИНДИЯ

18.3.5 СИНГАПУР

18.3.6 ТАИЛАНД

18.3.7 ИНДОНЕЗИЯ

18.3.8 МАЛАЙЗИЯ

18.3.9 ФИЛИППИНЫ

18.3.10 АВСТРАЛИЯ

18.3.11 НОВАЯ ЗЕЛАНДИЯ

18.3.12 ВЬЕТНАМ

18.3.13 ТАЙВАНЬ

18.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

18.4 ЮЖНАЯ АМЕРИКА

18.4.1 БРАЗИЛИЯ

18.4.2 АРГЕНТИНА

18.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

18.5 БЛИЖНИЙ ВОСТОК И АФРИКА

18.5.1 ЮЖНАЯ АФРИКА

18.5.2 ЕГИПЕТ

18.5.3 БАХРЕЙН

18.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

18.5.5 КУВЕЙТ

18.5.6 ОМАН

18.5.7 КАТАР

18.5.8 САУДОВСКАЯ АРАВИЯ

18.5.9 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

18.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

19 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА, КОМПАНИЯ

19.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

19.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

19.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

19.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

19.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

19.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

19.7 РАСШИРЕНИЯ

19.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

19.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

20 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛЕГОЧНОГО АЛЬВЕОЛЯРНОГО ПРОТЕИНОЗА, ПРОФИЛЬ КОМПАНИИ

20.1 Санофи

20.1.1 ОБЗОР КОМПАНИИ

20.1.2 АНАЛИЗ ДОХОДОВ

20.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.2 САВАРА ИНК.

20.2.1 ОБЗОР КОМПАНИИ

20.2.2 АНАЛИЗ ДОХОДОВ

20.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.3 F. HOFFMANN-LA ROCHE AG

20.3.1 ОБЗОР КОМПАНИИ

20.3.2 АНАЛИЗ ДОХОДОВ

20.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.4 БАЙЕР АГ

20.4.1 ОБЗОР КОМПАНИИ

20.4.2 АНАЛИЗ ДОХОДОВ

20.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.5 АСТРАЗЕНЕКА

20.5.1 ОБЗОР КОМПАНИИ

20.5.2 АНАЛИЗ ДОХОДОВ

20.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.6 TEVA PHARMACEUTICAL INDUSTRIES LTD.

20.6.1 ОБЗОР КОМПАНИИ

20.6.2 АНАЛИЗ ДОХОДОВ

20.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.7 НОВАРТИС АГ

20.7.1 ОБЗОР КОМПАНИИ

20.7.2 АНАЛИЗ ДОХОДОВ

20.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.8 БЁРИНГЕР ИНГЕЛЬХАЙМ ИНТЕРНЕШНЛ ГМБХ

20.8.1 ОБЗОР КОМПАНИИ

20.8.2 АНАЛИЗ ДОХОДОВ

20.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.9 ГЛАКСОСМИТКЛАЙН ПЛС

20.9.1 ОБЗОР КОМПАНИИ

20.9.2 АНАЛИЗ ДОХОДОВ

20.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.1 ZYDUS CADILA

20.10.1 ОБЗОР КОМПАНИИ

20.10.2 АНАЛИЗ ДОХОДОВ

20.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.11 CIPLA INC.

20.11.1 ОБЗОР КОМПАНИИ

20.11.2 АНАЛИЗ ДОХОДОВ

20.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.12 MYLAN NV

20.12.1 ОБЗОР КОМПАНИИ

20.12.2 АНАЛИЗ ДОХОДОВ

20.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.13 МЕРК И КО., ИНК.

20.13.1 ОБЗОР КОМПАНИИ

20.13.2 АНАЛИЗ ДОХОДОВ

20.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.14 Гленмарк Фармасьютикалс Лимитед

20.14.1 ОБЗОР КОМПАНИИ

20.14.2 АНАЛИЗ ДОХОДОВ

20.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.15 ПФАЙЗЕР ИНК.

20.15.1 ОБЗОР КОМПАНИИ

20.15.2 АНАЛИЗ ДОХОДОВ

20.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.16 VECTURA GROUP PLC

20.16.1 ОБЗОР КОМПАНИИ

20.16.2 АНАЛИЗ ДОХОДОВ

20.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.17 SUN PHARMACEUTICAL INDUSTRIES LTD.

20.17.1 ОБЗОР КОМПАНИИ

20.17.2 АНАЛИЗ ДОХОДОВ

20.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.18 AMNEAL PHARMACEUTICALS LLC.

20.18.1 ОБЗОР КОМПАНИИ

20.18.2 АНАЛИЗ ДОХОДОВ

20.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.19 БЕКСИМКО ФАРМАСЕУТИКАЛС ЛТД.

20.19.1 ОБЗОР КОМПАНИИ

20.19.2 АНАЛИЗ ДОХОДОВ

20.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.2 МУНДИФАРМА

20.20.1 ОБЗОР КОМПАНИИ

20.20.2 АНАЛИЗ ДОХОДОВ

20.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.21 ИНОГЕН, ИНК.

20.21.1 ОБЗОР КОМПАНИИ

20.21.2 АНАЛИЗ ДОХОДОВ

20.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.22 ДОМАШНИЙ КИСЛОРОДНЫЙ КОМПАНИЯ

20.22.1 ОБЗОР КОМПАНИИ

20.22.2 АНАЛИЗ ДОХОДОВ

20.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.23 МЕДЛАЙН ИНДАСТРИС, ИНК.

20.23.1 ОБЗОР КОМПАНИИ

20.23.2 АНАЛИЗ ДОХОДОВ

20.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.24 НОВАРТИС АГ

20.24.1 ОБЗОР КОМПАНИИ

20.24.2 АНАЛИЗ ДОХОДОВ

20.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.25 АЧЕ ЛАБОРАТОРИОС ФАРМАЦЮТИКОС С.А.

20.25.1 ОБЗОР КОМПАНИИ

20.25.2 АНАЛИЗ ДОХОДОВ

20.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.26 ГОРИЗОНТ ТЕРАПЕВТИКС ПЛС

20.26.1 ОБЗОР КОМПАНИИ

20.26.2 АНАЛИЗ ДОХОДОВ

20.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.27 DR. REDDY'S LABORATORIES LTD.

20.27.1 ОБЗОР КОМПАНИИ

20.27.2 АНАЛИЗ ДОХОДОВ

20.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.28 Эбботт

20.28.1 ОБЗОР КОМПАНИИ

20.28.2 АНАЛИЗ ДОХОДОВ

20.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.29 АСТЕЛЛАС ФАРМА ИНК.

20.29.1 ОБЗОР КОМПАНИИ

20.29.2 АНАЛИЗ ДОХОДОВ

20.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.3 КОРПОРАЦИЯ QUIDEL

20.30.1 ОБЗОР КОМПАНИИ

20.30.2 АНАЛИЗ ДОХОДОВ

20.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

21 ЗАКЛЮЧЕНИЕ

22 АНКЕТА

23 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.