Global Radar System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

31.94 Billion

USD

53.01 Billion

2025

2033

USD

31.94 Billion

USD

53.01 Billion

2025

2033

| 2026 –2033 | |

| USD 31.94 Billion | |

| USD 53.01 Billion | |

| % | |

|

Глобальный рынок радиолокационных систем, по технологии (Pulsed Radar and CW Radar), компонент (Antenna, Transmitter, and Receiver), диапазон (Short Range Radars, Medium Range Radars, and Long Range Radars), применение (Naval, Ground, Space-Based, Air, Automotive, Aviation, Industrial, Weather Monitoring, and Others), частотный диапазон (HF Band, V/UHF Band, L Band, 5 S Band, C Band, X Band, K/KU/KA Band, and Millimetric Band), автомобильные радары (Synthetic Aperture Radar and Maritime Patrol Radar) - отраслевые тенденции и прогноз до 2033 года

Рынок радарных системОбзор

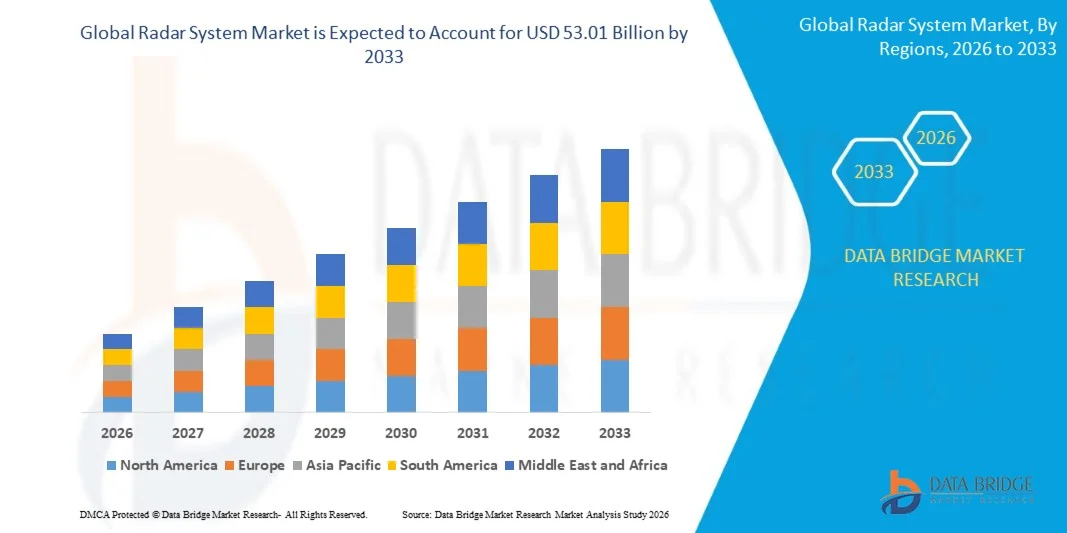

Рынок радиолокационных систем оценивается в31,94 млрд долларов в 2025 годуи, по прогнозам, достигнет53,01 млрд долларов к 2033 годуРастущий в aCAGR 6,54% с 2026 по 2033 годРынок испытывает последовательный рост, обусловленный растущими программами модернизации обороны, растущим спросом на передовые системы наблюдения и обнаружения угроз и растущим внедрением радиолокационных технологий в аэрокосмической, автомобильной и морской сферах. Расширение развертывания фазированных и активных радиолокационных систем с электронным сканированием, а также достижения в области обработки сигналов и возможностей радиоэлектронной борьбы еще больше способствуют расширению рынка в основных регионах.

Растущий глобальный акцент на укрепление национальной безопасности и повышение осведомленности о ситуации в сочетании с ростом геополитической напряженности побуждает правительства и оборонные ведомства вкладывать значительные средства в радиолокационные системы следующего поколения. Передовые радиолокационные технологии все чаще используются для противовоздушной обороны, пограничного наблюдения, безопасности на море, мониторинга погоды и автономной мобильности, что помогает повысить точность обнаружения и эффективность работы. Постоянные инновации в радиолокационных системах с поддержкой ИИ и растущая интеграция радиолокационных датчиков в подключенные и автономные платформы еще больше ускоряют развитие рынка.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке радиолокационных систем с самой большой долей доходов в 40% в 2025 году, чему способствовали высокие расходы на оборону, широкое развертывание передовых технологий наблюдения и сильные инвестиции в программы аэрокосмической и внутренней безопасности.

- Сегмент импульсных радаров лидировал на рынке с долей 68,4% в 2025 году, что обусловлено его широким использованием в области оборонного наблюдения, управления воздушным движением и приложений обнаружения целей на большие расстояния.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 9,5% с 2026 по 2033 год, что обусловлено ростом оборонных бюджетов, расширением аэрокосмической деятельности и увеличением спроса на возможности пограничного наблюдения.

- Миллиметрическая полоса является наиболее быстро растущим типом полосы частот, по прогнозам, регистрирует CAGR в 13,2% с 2026 по 2033 год, что поддерживается растущим внедрением в автомобильные радары и высокочастотные сенсорные приложения.

- Сегмент радаров с синтетической апертурой доминировал в категории радаров транспортных средств с долей дохода 61,3% в 2025 году, во главе с его широким использованием в воздушном наблюдении, наблюдении за землей и военных разведывательных миссиях.

- РЛС дальнего радиуса действия составили 46,2% рынка в 2025 году, что предпочтительнее широкого использования в системах ПВО, морского наблюдения и обнаружения ракет.

- Автомобильный сегмент является самой быстрорастущей категорией приложений с CAGR 12,5% с 2026 по 2033 год, что обусловлено растущим проникновением передовых систем помощи водителю и технологий автономных транспортных средств.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $31,94 млрд

- Ожидаемая рыночная стоимость (2033): $53,01 млрд

- Прогноз CAGR (2026–2033): 6,54%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок радиолокационных системСегментация

|

Атрибуты |

Радарная система КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Lockheed Martin Corporation(США) Rockwell Collins, Inc. (США) Saab AB (Швеция) Honeywell International Inc. (США) General Dynamics Corporation (США) Rheinmetall AG (Германия) •Системы BAE(Великобритания) •Northrop Grumman Corporation(США) •Технологии Raytheon(США) •Группа компаний Thales(Франция) Reutech Radar Systems. (Южная Африка) IAI (Индия) Airbus S.A.S. (Франция) L3Harris Technologies, Inc. (США) Infineon Technologies AG (Германия) |

|

Рыночные возможности |

Расширение автомобильного радара для автономных транспортных средств Увеличение спроса на космические радары и системы наблюдения Земли Растущее развертывание радиолокационных сетей берегового и морского наблюдения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка радиолокационных систем

Тенденция: растущее внедрение технологий AESA и фазированных радаров

Производители радаров и оборонные агентства все чаще используют технологии Active Electronically Scanned Array (AESA) и фазированные массивы для улучшения обнаружения целей, точности отслеживания и возможностей радиоэлектронной борьбы. Эти передовые системы обеспечивают более быстрое управление лучом, большую устойчивость к помехам и улучшенное многоцелевое взаимодействие по сравнению с обычными механически сканируемыми радарами. Растущие потребности в системах противовоздушной обороны следующего поколения, морских платформах наблюдения и боевых самолетах ускоряют развертывание в военных и аэрокосмических приложениях. Растущие инвестиции в цифровые радарные архитектуры способствуют дальнейшему развитию технологий.

Такие компании, как Raytheon RTX, представили радар AESA на базе APG-82(V)X GaN в сентябре 2025 года, предлагая улучшенные возможности дальности и обработки для передовых применений боевых самолетов, подчеркивая растущий сдвиг в сторону радиолокационных систем с электронным сканированием.

Динамика рынка радиолокационных систем

Ключевой фактор рынка: растущая модернизация обороны и инвестиции в надзор

Растущая геополитическая напряженность и растущие угрозы безопасности значительно стимулируют инвестиции в передовые радиолокационные технологии во всем мире. Правительства расширяют оборонные бюджеты и модернизируют возможности противовоздушной обороны, обнаружения ракет, морского наблюдения и пограничной безопасности для укрепления национальной безопасности. Растущий спрос на системы раннего предупреждения и интегрированную осведомленность о поле боя ускоряет закупку сложных радиолокационных платформ. Постоянные достижения в технологиях обработки сигналов с поддержкой ИИ и радиоэлектронной борьбы еще больше повышают производительность радиолокационной системы.

По данным Стокгольмского международного института исследований проблем мира (SIPRI), глобальные военные расходы достигли примерно 2,72 триллиона долларов в 2024 году, в то время как такие организации, как Министерство обороны США, продолжают вкладывать значительные средства в возможности радаров следующего поколения. В июне 2025 года Raytheon заключила контракт с ВМС США на 536 миллионов долларов на семейство радаров SPY-6, поддерживая расширение передовых морских систем наблюдения.

Ключевые ограничения/вызовы: высокие затраты на разработку и развертывание современных радиолокационных систем

Основной проблемой на рынке радиолокационных систем являются значительные инвестиции, необходимые для разработки, развертывания и обслуживания современных радиолокационных платформ. Высокопроизводительные радиолокационные системы требуют сложных полупроводников, антенн с фазированной решеткой, цифровых сигнальных процессоров и сложных программных архитектур, что приводит к повышенным производственным затратам. Интеграция с военными самолетами, военно-морскими судами и системами противоракетной обороны еще больше увеличивает общие расходы проекта и сроки реализации. Длительные циклы закупок и строгие требования к тестированию также ограничивают быстрое внедрение.

Программа European Common Radar System Mark 1 (ECRS Mk1), совместно разработанная HENSOLDT и Indra, иллюстрирует сложность и значительные инвестиции, связанные с радиолокационными технологиями следующего поколения, с этапами производства, достигнутыми в июне 2025 года.

Ключевые возможности рынка: Растущее развертывание радиолокационных сетей берегового и морского наблюдения

Растущая обеспокоенность по поводу безопасности на море, незаконного рыболовства, контрабанды и защиты стратегических морских путей создает значительные возможности для рынка радиолокационных систем. Правительства расширяют инфраструктуру мониторинга прибрежных районов и укрепляют возможности военно-морского наблюдения для повышения осведомленности о ситуации в территориальных водах. Достижения в радиолокационных системах большой дальности, распознавании целей с помощью ИИ и интегрированных командных системах повышают эффективность работы и охват. Растущие инвестиции в беспилотные морские платформы и интеллектуальные сети наблюдения еще больше способствуют расширению рынка.

Такие организации, как ВМС США и многочисленные оборонные ведомства Индо-Тихоокеанского региона, увеличивают инвестиции в технологии морского наблюдения. В октябре 2025 года компания RTX Raytheon начала производство многодоменных радаров наблюдения SharpSight, поддерживая растущий спрос на передовые возможности мониторинга прибрежных и морских районов в области обороны и безопасности.

Область применения радарной системы

Рынок радиолокационных систем сегментирован на основе технологий, компонентов, диапазона, применения, полосы частот и радаров транспортных средств.

- По технологии

На основе технологии рынок радиолокационных систем сегментирован на Pulsed Radar и CW Radar. Сегмент Pulsed Radar доминировал на рынке с самой большой долей в 68,4% в 2025 году, что обусловлено его широким использованием в области военного наблюдения, управления воздушным движением и приложений обнаружения целей на большие расстояния. Технология предлагает превосходные возможности измерения дальности и дискриминации целей, что делает ее очень подходящей для военных и аэрокосмических операций. Непрерывная модернизация оборонной инфраструктуры и увеличение закупок передовых радиолокационных платформ поддерживают рост сегмента. Его способность эффективно работать в неблагоприятных погодных условиях еще больше усиливает принятие. Сильные инвестиции в системы фазированных массивов следующего поколения продолжают укреплять лидирующие позиции сегмента.

Сегмент CW Radar, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 8,9% с 2026 по 2033 год, что обусловлено растущим развертыванием систем безопасности автомобилей и приложений промышленного мониторинга. Технология радара непрерывных волн обеспечивает точное измерение скорости и расширенные возможности обнаружения объектов для сред ближнего действия. Растущее внедрение адаптивного круиз-контроля, систем предотвращения столкновений и интеллектуальных производственных решений ускоряет спрос. Достижения в технологиях обработки сигналов повышают эффективность обнаружения и снижают сложность системы. Расширение интеграции радиолокационных датчиков в автономные мобильные платформы способствует расширению рынка.

- Компонент

На основе компонента рынок радиолокационных систем подразделяется на антенну, передатчик и приемник. Сегмент Antenna доминировал на рынке с долей 41,8% в 2025 году, чему способствовала критическая роль антенных систем в определении точности, охвата и производительности радара. Растущее развертывание антенн с электронным сканированием в оборонных и аэрокосмических приложениях способствует росту сегмента. Передовые технологии антенн обеспечивают улучшенное отслеживание целей и расширенные возможности передачи сигналов. Увеличение инвестиций в морские и воздушные системы наблюдения усиливает спрос. Непрерывные инновации в компактных и легких конструкциях антенн еще больше поддерживают доминирующее положение сегмента.

Сегмент приемников, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,4% с 2026 по 2033 год, что обусловлено растущим спросом на высокочувствительные радиолокационные системы в оборонном и автомобильном секторах. Усовершенствованные приемники повышают эффективность обработки сигналов и позволяют точно обнаруживать цели с низкой подписью. Растущее использование цифровых радарных архитектур способствует внедрению сложных технологий приемников. Улучшения в области снижения шума и управления частотами повышают общую производительность системы. Расширение развертывания автономных платформ и интеллектуальных сенсорных приложений ускоряет рост сегмента.

- По диапазону

На основе диапазона рынок радиолокационных систем подразделяется на радары малого радиуса действия, радары среднего радиуса действия и радары дальнего радиуса действия. Сегмент радаров дальнего радиуса действия доминировал на рынке с самой большой долей в 46,2% в 2025 году, что обусловлено широким использованием в системах противовоздушной обороны, морского наблюдения и обнаружения ракет. Эти системы обеспечивают широкий охват и поддерживают возможности раннего предупреждения, необходимые для операций по обеспечению национальной безопасности. Увеличение инвестиций в программы пограничного мониторинга и стратегической модернизации обороны поддерживает спрос. Технологические достижения в области поэтапного массива и цифровых технологий формирования луча улучшают производительность. Постоянная потребность в повышении осведомленности о ситуации еще больше укрепляет лидерство сегмента.

Сегмент радаров ближнего радиуса действия, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,1% с 2026 по 2033 год, что обусловлено расширением внедрения в автомобильные системы безопасности и приложения промышленной автоматизации. Растущий спрос на передовые системы помощи водителю увеличивает развертывание радарных датчиков малой дальности. Эти системы предлагают точные возможности обнаружения объектов и предотвращения препятствий в перегруженных средах. Достижения в области компактных радиолокационных модулей и полупроводниковых технологий повышают эффективность и снижают затраты. Растущее развитие автономных транспортных средств еще больше ускоряет расширение сегмента.

- С помощью приложения

На основе применения рынок радиолокационных систем подразделяется на морской, наземный, космический, воздушный, автомобильный, авиационный, промышленный, мониторинг погоды и другие. Сегмент Air доминировал на рынке с долей 29,7% в 2025 году, чему способствовало широкое развертывание радиолокационных систем в истребителях, самолетах наблюдения и сетях ПВО. Рост расходов на оборону и увеличение закупок передовых бортовых платформ способствуют росту сегмента. Бортовые радиолокационные системы обеспечивают превосходные возможности обнаружения целей, отслеживания и навигации для военных и гражданских применений. Постоянные достижения в области радиолокационных технологий AESA повышают эффективность работы. Растущий акцент на безопасности воздушного пространства и осведомленности о ситуации еще больше усиливает доминирование сегмента.

Сегмент Automotive, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,5% с 2026 по 2033 год, что обусловлено растущим проникновением передовых систем помощи водителю и технологий автономных транспортных средств. Автомобильные радиолокационные системы поддерживают предотвращение столкновений, адаптивный круиз-контроль и функции обнаружения слепых точек. Строгие правила безопасности транспортных средств и растущий потребительский спрос на интеллектуальные решения для мобильности ускоряют внедрение. Технологические разработки в области компактных радиолокационных датчиков повышают точность и доступность. Расширение производства электромобилей и автономных транспортных средств еще больше поддерживает рост сегмента.

- По частотной полосе

На основе полосы частот рынок радиолокационной системы сегментирован на HF Band, V/UHF Band, L Band, S Band, C Band, X Band, K/KU/KA Band и Millimetric Band. Сегмент X Band доминировал на рынке с наибольшей долей 31,5% в 2025 году, что обусловлено его широким использованием в области обороны, авиации, морского наблюдения и мониторинга погоды. Радиолокационные системы X-диапазона обеспечивают высокое разрешение изображения и точные возможности отслеживания целей. Увеличение развертывания на морских судах и воздушных платформах поддерживает расширение сегмента. Достижения в технологиях обработки сигналов и фазированных массивов повышают эффективность работы. Сильный спрос на решения для точного наблюдения продолжает укреплять лидирующие позиции сегмента.

Сегмент миллиметрической полосы, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 13,2% с 2026 по 2033 год, что обусловлено растущим внедрением автомобильных радаров и высокочастотных сенсорных приложений. Технологии миллиметровых волн обеспечивают повышенную точность и более быстрое время отклика для автономных систем. Растущее внедрение технологий ADAS и решений промышленной автоматизации ускоряет спрос. Постоянные достижения в области полупроводниковых компонентов улучшают производительность системы и снижают затраты. Расширение приложений в области умной мобильности и интеллектуальной инфраструктуры способствует дальнейшему росту сегмента.

- Автомобильные радары

На базе автомобильных радаров рынок радиолокационных систем сегментирован на радар с синтезированной апертурой и морской патрульный радар. Сегмент радаров с синтезированной апертурой доминировал на рынке с долей 61,3% в 2025 году, чему способствовало его широкое использование в воздушном наблюдении, наблюдении за землей и военных разведывательных миссиях. Технология обеспечивает возможности визуализации высокого разрешения независимо от погодных условий или времени суток. Увеличение инвестиций в космические операции по мониторингу и сбору разведданных поддерживает спрос. Достижения в области обработки изображений и сенсорных технологий повышают операционную эффективность. Растущие требования к точному наблюдению продолжают укреплять доминирующее положение сегмента.

Сегмент морских патрульных радаров, по прогнозам, зафиксирует самый быстрый рост на уровне 9,7% с 2026 по 2033 год, что обусловлено растущим вниманием к морской безопасности и деятельности по наблюдению за прибрежными районами. Растущая обеспокоенность по поводу незаконного промысла, контрабанды и территориального мониторинга способствует развертыванию передовых морских радиолокационных систем. Эти системы обеспечивают улучшенные возможности обнаружения и отслеживания целей в крупных океанических регионах. Растущие программы модернизации флота и расширение инвестиций в морские патрульные самолеты ускоряют внедрение. Усиление акцента на защите стратегических морских маршрутов способствует дальнейшему росту сегмента.

Региональный анализ рынка радиолокационных систем

Северная Америка доминировала на рынке радиолокационных систем и составляла самую большую долю доходов в 40% в 2025 году, что обусловлено высокими расходами на оборону, широким внедрением передовых технологий наблюдения и сильными инвестициями в программы аэрокосмической и внутренней безопасности. Регион выигрывает от присутствия ведущих оборонных подрядчиков и непрерывной модернизации военной инфраструктуры. Растущий спрос на системы противовоздушной обороны, системы морского наблюдения и решения для мониторинга погоды способствует расширению рынка. Быстрые достижения в области радаров с фазированной решеткой и технологий обнаружения целей с поддержкой ИИ еще больше расширяют оперативные возможности. Кроме того, сильное государственное финансирование и технологические инновации продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка радиолокационных систем США

Рынок радиолокационных систем США переживает сильный рост, обусловленный растущими инвестициями в модернизацию обороны, увеличением развертывания передовых систем противовоздушной и противоракетной обороны и расширением применения в аэрокосмической и национальной безопасности. Военные ведомства активно совершенствуют возможности наблюдения и отслеживания целей для устранения возникающих угроз безопасности. Сильное присутствие в стране крупных оборонных производителей и передовой исследовательской инфраструктуры поддерживает технологические достижения. Растущее внедрение радиолокационных технологий AESA и боевых систем нового поколения ускоряет спрос. Кроме того, увеличение инвестиций в автономные платформы и космическое наблюдение еще больше поддерживают рост рынка в США.

Канадский рынок радарных систем Insight

Рынок радарных систем Канады демонстрирует устойчивый рост, чему способствует увеличение инвестиций в пограничное наблюдение, безопасность на море и инфраструктуру управления воздушным движением. Правительственные инициативы, направленные на укрепление обороноспособности страны, стимулируют развертывание передовых радиолокационных технологий. Огромный географический район страны и растущий интерес к арктическому мониторингу создают дополнительный спрос на радиолокационные системы большой дальности. Растущее внедрение решений для мониторинга погоды и авиационных радаров способствует расширению рынка. Кроме того, постоянная модернизация оборонных и аэрокосмических возможностей поддерживает долгосрочный рост в Канаде.

Европейский рынок радиолокационных систем Insight

Рынок радиолокационных систем Европы неуклонно расширяется за счет увеличения программ модернизации обороны, увеличения инвестиций в безопасность воздушного пространства и растущего внедрения передовых технологий наблюдения. Регион выигрывает от мощного аэрокосмического производственного потенциала и расширения сотрудничества между странами-членами НАТО. Спрос на радиолокационные системы в области военно-морской, авиационной и пограничной безопасности продолжает расти. Технологические достижения в области цифровых радарных архитектур и возможностей радиоэлектронной борьбы поддерживают инновации. Повышение акцента на укрепление региональной готовности к обороне способствует росту рынка в Европе.

Обзор рынка радиолокационных систем Великобритании

Рынок радиолокационных систем Великобритании неуклонно растет, что обусловлено ростом инвестиций в военную модернизацию, усилением внимания к безопасности на море и сильными возможностями аэрокосмической промышленности. Оборонные ведомства активно развертывают передовые радиолокационные системы для повышения возможностей наблюдения и обнаружения угроз. Созданная в стране экосистема оборонного производства поддерживает постоянные инновации в радиолокационных технологиях. Растущий спрос на системы управления воздушным движением и мониторинга погоды способствует дальнейшему расширению рынка. Кроме того, увеличение инвестиций в боевые самолеты следующего поколения и военно-морские платформы поддерживают долгосрочный рост в Великобритании.

Немецкий рынок радиолокационных систем Insight

Рынок радиолокационных систем Германии расширяется за счет увеличения расходов на оборону, сильных промышленных возможностей и растущего спроса на передовые системы наблюдения. Автомобильный и аэрокосмический секторы страны активно внедряют радиолокационные технологии для обеспечения безопасности и навигации. Растущие инвестиции в возможности противовоздушной обороны и радиоэлектронной борьбы ускоряют развертывание сложных радиолокационных платформ. Сильное внимание к технологическим инновациям и цифровизации поддерживает разработку передовых решений для зондирования. Кроме того, расширение участия в европейских оборонных инициативах еще больше стимулирует рост рынка в Германии.

Азиатско-Тихоокеанская радарная система Market Insight

Ожидается, что рынок радиолокационных систем Азиатско-Тихоокеанского региона продемонстрирует самый быстрый рост с CAGR 9,5% с 2026 по 2033 год, что обусловлено ростом оборонных бюджетов, расширением аэрокосмической деятельности и увеличением спроса на возможности пограничного наблюдения. Быстрая индустриализация и растущее внедрение автомобильных радиолокационных технологий вносят значительный вклад в расширение рынка. Такие страны, как Китай, Индия, Япония и Южная Корея, вкладывают значительные средства в разработку местных радаров и программы военной модернизации. Расширение развертывания систем мониторинга погоды и инфраструктуры управления воздушным движением способствует дальнейшему росту. Кроме того, рост геополитической напряженности и развитие технологий радиоэлектронной борьбы ускоряют расширение регионального рынка.

Обзор рынка радарных систем Японии

Японский рынок радиолокационных систем демонстрирует устойчивый рост за счет увеличения инвестиций в оборонные возможности, сильного технологического опыта и растущего спроса на передовые морские системы наблюдения. Страна активно модернизирует свою инфраструктуру противовоздушной обороны для повышения готовности национальной безопасности. Растущее внедрение радиолокационных технологий в аэрокосмической и метеорологической сферах способствует развитию рынка. Передовая электронная промышленность Японии позволяет постоянно внедрять инновации в радиолокационные компоненты и технологии обработки сигналов. Кроме того, повышенное внимание к автономной мобильности и интеллектуальным транспортным системам усиливает спрос в Японии.

Обзор рынка радиолокационных систем Китая

Рынок радиолокационных систем Китая быстро растет из-за увеличения расходов на оборону, увеличения инвестиций в местные военные технологии и сильного роста в аэрокосмической и космической деятельности. Страна активно развертывает передовые радиолокационные системы в области противовоздушной обороны, военно-морского наблюдения и обнаружения ракет. Постоянные достижения в области технологий поэтапного развертывания и радиоэлектронной борьбы повышают оперативные возможности. Растущее внедрение автомобильных радаров и промышленных сенсорных решений способствует дальнейшему расширению рынка. Кроме того, растущий акцент на укрепление национальной безопасности и технологической самостоятельности стимулирует значительный рост в Китае.

Доля рынка радарных систем

Индустрией радиолокационных систем в первую очередь руководят хорошо зарекомендовавшие себя компании, среди которых:

- Lockheed Martin Corporation. (США)

- Rockwell Collins, Inc. (США)

- Saab AB (Швеция)

- Honeywell International Inc. (США)

- General Dynamics Corporation (США)

- Rheinmetall AG (Германия)

- BAE Systems. (Великобритания)

- Northrop Grumman Corporation. (США)

- Raytheon Technologies. (США)

- Thales Group (Франция)

- Радарные системы Reutech. (Южная Африка)

- IAI (Индия)

- Airbus S.A.S. (Франция)

- L3Harris Technologies, Inc. (США)

- Infineon Technologies AG (Германия)

Последние разработки на рынке радиолокационных систем

- В октябре 2025 года компания RTX Raytheon начала производство многодоменных радаров наблюдения SharpSight, укрепив рынок радиолокационных систем за счет внедрения передовых возможностей наблюдения за наземными и морскими операциями. Совместимость системы с пилотируемыми и беспилотными платформами расширяет возможности применения и поддерживает растущий спрос на гибкие радарные технологии следующего поколения.

- В сентябре 2025 года компания RTX Raytheon представила радар AESA на основе нитрида галлия APG-82(V)X, что улучшило рынок благодаря улучшенной дальности обнаружения, более быстрым возможностям обработки и более сильным характеристикам радиоэлектронной борьбы. Запуск ускоряет переход к высокопроизводительной радиолокационной архитектуре и стимулирует дальнейшие инвестиции в передовые бортовые радиолокационные системы.

- В июне 2025 года HENSOLDT и Indra завершили производство первых радиолокационных систем ECRS Mk1 AESA для программы Eurofighter, способствуя росту рынка за счет продвижения военных радиолокационных технологий следующего поколения в Европе. Вехой является поддержка инициатив по модернизации обороны и увеличение спроса на радиолокационные решения с электронным сканированием.

- В июне 2025 года Raytheon заключила контракт с ВМС США на 536 миллионов долларов на семейство РЛС SPY-6, укрепив рынок радиолокационных систем за счет поддержки крупномасштабного развертывания и модернизации передовых морских радиолокационных систем. Контракт укрепляет долгосрочные возможности получения доходов для производителей оборонных радаров и способствует постоянному технологическому прогрессу в области возможностей военно-морского наблюдения.

- В феврале 2025 года Raphe mPhibr и HENSOLDT заключили соглашение о сотрудничестве в области разработки радиолокационной технологии посадочной помощи на базе MIMO, что положительно повлияло на рынок, способствуя инновациям в области аэронавигации и беспилотных авиационных систем. Сотрудничество поддерживает развитие местных радиолокационных возможностей и расширяет возможности для передовых авиационных радиолокационных приложений на развивающихся рынках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.