Global Radiation Dose Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.50 Billion

USD

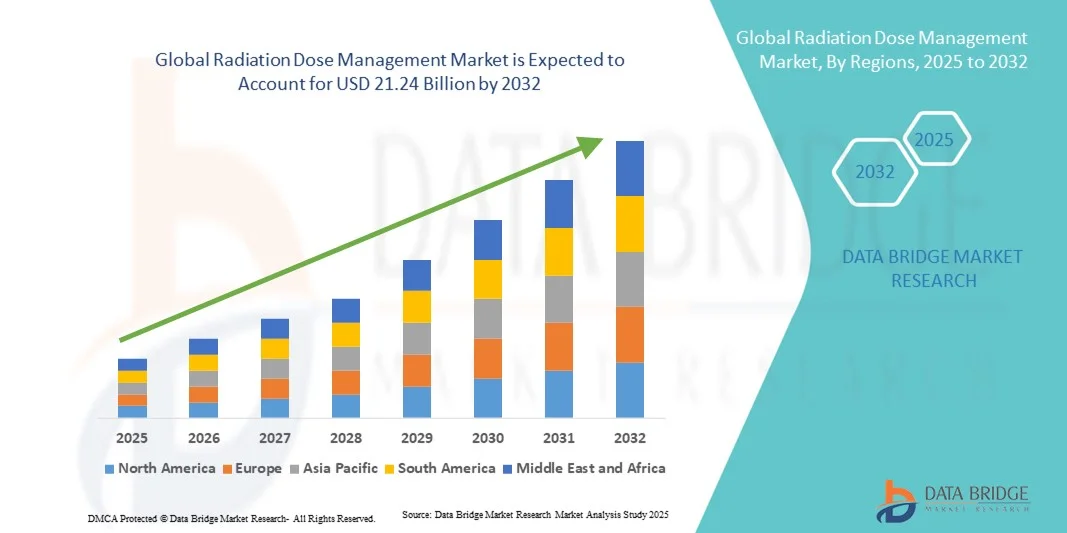

21.24 Billion

2024

2032

USD

7.50 Billion

USD

21.24 Billion

2024

2032

| 2025 –2032 | |

| USD 7.50 Billion | |

| USD 21.24 Billion | |

| % | |

|

Сегментация мирового рынка управления дозами радиации по продуктам и услугам (решения и услуги по управлению дозами радиации), модальности (компьютерная томография, флюороскопия и интервенционная визуализация, рентгенография и маммография, а также ядерная медицина), области применения (онкология, кардиология, ортопедия и другие), конечный пользователь (больницы, небольшие больницы, крупные больницы, амбулаторные учреждения и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка управления дозами радиации

- Объем мирового рынка управления дозами радиации в 2024 году оценивался в 7,5 млрд долларов США и, как ожидается, достигнет 21,24 млрд долларов США к 2032 году при среднегодовом темпе роста 13,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых технологий визуализации и растущим вниманием к безопасности пациентов и соблюдению нормативных требований в медицинских учреждениях. Больницы и диагностические центры быстро внедряют решения для управления дозой облучения (RDM) для мониторинга и оптимизации лучевой нагрузки во время диагностических и интервенционных процедур. Эта тенденция дополнительно подкрепляется ростом числа процедур визуализации и спросом на отслеживание дозы для обеспечения соответствия международным стандартам безопасности.

- Более того, растущее внимание к точной диагностике в сочетании с технологическими достижениями, такими как оптимизация дозы на основе искусственного интеллекта и автоматизированная аналитика данных, стимулирует внедрение систем управления дозами облучения. Медицинские учреждения всё чаще ищут интегрированные, удобные в использовании платформы, повышающие эффективность работы и снижающие риск для пациентов. Эти факторы ускоряют внедрение решений по управлению дозами облучения, тем самым значительно стимулируя рост отрасли.

Анализ рынка управления дозами радиации

- Решения для управления дозами облучения, включающие мониторинг, регистрацию и оптимизацию лучевой нагрузки во время процедур медицинской визуализации, приобретают всё большую значимость в современных системах здравоохранения. Их растущая значимость обусловлена растущим вниманием к безопасности пациентов, соблюдению нормативных требований и необходимостью достижения баланса между качеством диагностических изображений и минимальной лучевой нагрузкой в отделениях радиологии и ядерной медицины.

- Растущий спрос на системы управления дозами облучения обусловлен, прежде всего, резким ростом популярности диагностических процедур визуализации, таких как КТ, флюороскопия и интервенционная радиология, а также растущим внедрением аналитики на основе искусственного интеллекта для оптимизации доз и повышения эффективности рабочих процессов. Больницы и центры визуализации всё чаще уделяют первостепенное внимание управлению дозами для соответствия международным стандартам радиационной безопасности и требованиям аккредитации.

- Северная Америка доминировала на рынке управления дозами облучения, заняв в 2024 году наибольшую долю выручки в 42,6%. Для неё характерны развитая инфраструктура здравоохранения, раннее внедрение цифровых медицинских технологий и строгие регулирующие требования со стороны таких органов, как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и Объединённая комиссия. США находятся в авангарде внедрения систем управления дозами облучения, что обусловлено растущим пониманием рисков радиационного облучения и интеграцией программного обеспечения RDM с больничными информационными системами и платформами PACS.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке управления дозами облучения в прогнозируемый период, со среднегодовым темпом роста 13,8% в период с 2025 по 2032 год, что обусловлено увеличением инвестиций в инфраструктуру здравоохранения, увеличением объёмов медицинской визуализации и повышением осведомлённости о радиационной безопасности. В таких странах, как Китай, Индия и Япония, наблюдается ускоренное внедрение программного обеспечения RDM при поддержке государственных инициатив, направленных на развитие цифрового здравоохранения и безопасности пациентов.

- Сегмент решений по управлению дозами радиации доминировал на рынке с наибольшей долей выручки в 67,4% в 2024 году, что обусловлено ростом внедрения интегрированных программных платформ, которые контролируют и оптимизируют воздействие радиации на пациента.

Область применения отчета и сегментация рынка управления дозами радиации

|

Атрибуты |

Ключевые аспекты рынка управления дозами радиации |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка управления дозами радиации

Интеграция искусственного интеллекта (ИИ) и облачной аналитики в управлении дозами радиации

- Значимой и набирающей обороты тенденцией на мировом рынке управления дозами облучения является углубление интеграции искусственного интеллекта (ИИ), машинного обучения (МО) и облачных платформ анализа данных. Эти передовые технологии кардинально меняют подход больниц и диагностических центров к мониторингу, анализу и оптимизации уровней радиационного воздействия на пациентов и медицинский персонал.

- Например, такие ведущие игроки, как GE HealthCare, Siemens Healthineers и Philips, внедрили программное обеспечение для отслеживания доз на основе искусственного интеллекта, которое может автоматически обнаруживать отклонения в экспозиции, генерировать оповещения в режиме реального времени и рекомендовать оптимизированные параметры сканирования. Эти инновации преобразуют традиционный ручной мониторинг в динамичные системы принятия решений на основе данных.

- Интеграция с ИИ также облегчает предиктивную аналитику, анализируя обширные наборы данных протоколов визуализации и профилей пациентов, помогая рентгенологам сбалансировать качество изображений с минимальным воздействием радиации. Например, новейшие системы управления дозой на основе ИИ от Bayer и Sectra способны обучаться на основе данных о накопленной дозе, чтобы прогнозировать и предотвращать переоблучение в будущих сеансах визуализации.

- Внедрение облачных платформ позволяет больницам и центрам визуализации централизовать данные о дозах, полученных с помощью различных методов — КТ, ПЭТ и флюороскопии, — обеспечивая соблюдение международных правил безопасности, таких как требования Международной комиссии по радиологической защите (МКРЗ). Эти интегрированные платформы также поддерживают удаленный доступ для групп по контролю качества и клинических администраторов.

- Эта тенденция к использованию интеллектуальных, автоматизированных и взаимосвязанных систем оптимизации доз облучения меняет мировой рынок, повышая эффективность рабочих процессов, безопасность пациентов и соответствие нормативным требованиям. В результате компании всё чаще инвестируют в платформы управления дозами на базе искусственного интеллекта, интегрированные в облако, чтобы предоставлять более точные и проактивные решения для мониторинга радиации.

Динамика рынка управления дозами радиации

Водитель

Растущая потребность в обеспечении безопасности пациентов и соблюдении нормативных требований

- Растущее внимание к безопасности пациентов во всем мире в сочетании с ростом объема диагностических процедур визуализации является одним из основных факторов развития рынка управления дозами облучения. Использование ионизирующего излучения в таких процедурах, как КТ, флюороскопия и маммография, значительно возросло, что побуждает медицинские учреждения внедрять решения, обеспечивающие сохранение дозы облучения пациентов в безопасных пределах.

- Например, в марте 2024 года компания Philips Healthcare представила усовершенствованную платформу управления дозами облучения, интегрированную в её систему управления дозами облучения IntelliSpace, которая предоставляет автоматизированные отчёты и аналитику доз для обеспечения соответствия европейским и американским стандартам безопасности. Ожидается, что такие разработки будут способствовать росту рынка в ближайшие годы.

- Более того, строгие правила, введенные органами здравоохранения, такими как Управление по контролю за продуктами и лекарствами США (FDA) и Директивы Европейской комиссии по радиационной защите, требуют наличия систем отслеживания, мониторинга и отчетности по дозам в больницах и диагностических центрах.

- Эти рекомендации ускоряют внедрение программного обеспечения для управления дозой облучения, чтобы обеспечить прозрачность и подотчетность в практике визуализации.

- Кроме того, растущий акцент на моделях возмещения расходов, основанных на качестве, и аккредитация со стороны таких организаций, как Объединенная комиссия и ACR, побуждает больницы интегрировать решения по управлению дозами в свою более широкую систему обеспечения качества.

Сдержанность/Вызов

Высокие затраты на внедрение и проблемы интеграции данных

- Несмотря на значительный потенциал роста, высокая стоимость внедрения комплексных систем управления дозами облучения остаётся серьёзной проблемой, особенно для малых и средних медицинских учреждений. Интеграция этих платформ с существующими системами PACS, RIS и HIS часто требует значительных инвестиций в ИТ-инфраструктуру и поддержку взаимодействия.

- Например, многие больницы сталкиваются с техническими и финансовыми барьерами при обновлении устаревших систем визуализации для обеспечения совместимости с современным программным обеспечением для контроля дозы, что может ограничить темпы внедрения, особенно в развивающихся регионах.

- Кроме того, управление и обеспечение безопасности больших объёмов конфиденциальных данных пациентов на взаимосвязанных цифровых платформах вызывает опасения по поводу кибербезопасности и конфиденциальности данных. Растущий риск утечек данных или несанкционированного доступа создаёт серьёзные ограничения, вынуждая поставщиков постоянно совершенствовать шифрование и обеспечивать соответствие стандартам защиты данных, таким как HIPAA и GDPR.

- Другим серьёзным сдерживающим фактором является нехватка квалифицированного персонала, способного эффективно интерпретировать данные анализа доз облучения. Хотя автоматизация помогает оптимизировать операции, для принятия обоснованных решений по безопасности по-прежнему требуются клиническая валидация и человеческий контроль.

- Преодоление этих проблем посредством партнерских отношений с поставщиками, повышения доступности, улучшения взаимодействия и программ обучения будет иметь решающее значение для обеспечения устойчивого внедрения систем управления дозами радиации во всем мире.

Сфера применения рынка управления дозами радиации

Рынок сегментирован по признаку продукта и услуг, модальности, области применения и конечного пользователя.

- По продуктам и услугам

На основе продуктов и услуг рынок управления дозами облучения сегментируется на решения по управлению дозами облучения и услуги по управлению дозами облучения. Сегмент решений по управлению дозами облучения доминировал на рынке с наибольшей долей выручки в 67,4% в 2024 году, что обусловлено растущим внедрением интегрированных программных платформ, которые контролируют и оптимизируют облучение пациентов. Растущее внимание к безопасности пациентов и соблюдению международных стандартов радиационной защиты, таких как стандарты МАГАТЭ и FDA, побудило крупные медицинские учреждения инвестировать в автоматизированные системы. Эти решения предлагают мониторинг в режиме реального времени, аналитику доз и функции отчетности, сокращая ручные ошибки и обеспечивая соблюдение нормативных требований. Крупнейшие игроки, такие как Philips Healthcare, GE HealthCare и Siemens Healthineers, расширяют свои портфели отслеживания доз с помощью модулей на базе ИИ, которые обеспечивают предиктивный контроль доз и кумулятивную аналитику доз. Спрос на эти программные решения особенно высок в странах с развитой экономикой, где больницы модернизируют свою радиологическую инфраструктуру.

Ожидается, что сегмент услуг по управлению дозами радиации продемонстрирует самые высокие темпы роста – среднегодовой темп роста 19,6% в период с 2025 по 2032 год. Этот рост обусловлен, главным образом, увеличением аутсорсинга технической поддержки, аудита соответствия и управления данными поставщиками медицинских услуг в целях снижения эксплуатационных расходов. Поставщики услуг предлагают экспертные знания в области непрерывного обслуживания систем, калибровки и обучения персонала, что позволяет медицинским учреждениям повышать эффективность, соблюдая требования радиационной безопасности. Растущая популярность моделей обслуживания на основе подписки и облачных технологий позволяет масштабировать мониторинг доз без значительных первоначальных инвестиций. Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, все чаще внедряют управляемые услуги в связи с ограниченностью собственной ИТ-инфраструктуры и растущим вниманием к цифровой трансформации в здравоохранении.

- По модальности

На основе модальности рынок управления дозой излучения сегментируется на компьютерную томографию (КТ), флюороскопию и интервенционную визуализацию, рентгенографию и маммографию и ядерную медицину. Сегмент компьютерной томографии (КТ) доминировал на рынке с наибольшей долей выручки в 49,8% в 2024 году благодаря широкому использованию сканеров КТ и их сравнительно более высокой дозе облучения за сканирование. Поскольку КТ является основным методом визуализации в диагностике, онкологии и кардиологии, больницы отдают приоритет контролю дозы для поддержания безопасности при обеспечении качества изображений. Поставщики интегрируют алгоритмы на основе ИИ в системы КТ для автоматической оптимизации параметров сканирования и снижения ненужного облучения. Правительственные постановления в США, Европе и Японии, обязательные для документирования дозы, еще больше поддержали доминирование этого сегмента. Больницы внедряют инструменты отслеживания дозы КТ на уровне предприятия, которые консолидируют истории доз пациентов в нескольких центрах визуализации, способствуя стандартизации программного обеспечения в отделениях радиологии.

Прогнозируется, что сегмент флюороскопии и интервенционной визуализации будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,3% в период с 2025 по 2032 год, чему будет способствовать рост объёма малоинвазивных процедур в кардиологии, ортопедии и неврологии. Флюороскопические процедуры предполагают непрерывную визуализацию в режиме реального времени, что может подвергать пациентов и врачей высоким дозам облучения, что делает контроль доз критически важным. Растущее понимание рисков профессионального облучения среди интервенционных радиологов повышает спрос на системы отслеживания доз в режиме реального времени. Больницы внедряют интеллектуальные дисплеи для мониторинга дозы и инструменты предиктивного ИИ для оповещения персонала во время процедур с высокой дозой облучения. Более того, технологические достижения, такие как цифровое картирование дозы и панели мониторинга кумулятивной экспозиции, повышают безопасность и соблюдение требований, что приводит к активному внедрению этих технологий в передовых и средних больницах по всему миру.

- По применению

На основе области применения рынок управления дозой облучения сегментируется на онкологию, кардиологию, ортопедию и другие области. Сегмент онкологии доминировал на рынке с наибольшей долей выручки в 45,2% в 2024 году, что обусловлено большим количеством процедур визуализации и лучевой терапии, используемых в диагностике и лечении рака. Онкологические центры в значительной степени полагаются на передовые системы визуализации, такие как КТ, ПЭТ-КТ и рентгенография, для отслеживания прогрессирования опухоли и ответа на лечение, что требует точного мониторинга дозы облучения. Рост распространенности рака во всем мире увеличил потребность в отслеживании кумулятивной дозы в диагностических и терапевтических циклах. Интегрированные с ИИ платформы дозирования в онкологии теперь позволяют персонализировать оптимизацию дозы на основе специфических для пациента факторов, повышая безопасность и результаты. Более того, строгие протоколы больниц для минимизации токсичности облучения и поддержания контроля качества лечения еще больше способствуют доминированию сегмента.

Ожидается, что сегмент кардиологии будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 18,7% в период с 2025 по 2032 год, в первую очередь за счет увеличения частоты интервенционных кардиологических процедур, таких как ангиопластика, стентирование и катетеризация, включающих рентгеноскопию. Высокие уровни облучения во время этих процедур побудили кардиологические отделения внедрить автоматизированные решения для мониторинга дозы как для пациентов, так и для врачей. Отслеживание дозы в режиме реального времени, персонализированные оповещения о дозах и облачные инструменты отчетности набирают популярность для обеспечения соответствия стандартам безопасности труда. Больницы и специализированные кардиологические центры все чаще внедряют системы управления радиацией, которые напрямую взаимодействуют с оборудованием для визуализации, обеспечивая точность сбора данных о дозе и минимизируя ручной ввод данных. Интеграция анализа дозы в кардиологические PACS-системы и системы электронных медицинских карт (EMR) еще больше ускоряет их внедрение в передовых медицинских сетях.

- Конечным пользователем

На основе конечного пользователя рынок управления дозами излучения сегментируется на больницы (малые больницы и крупные больницы), амбулаторные учреждения и другие. Сегмент крупных больниц доминировал на рынке с наибольшей долей выручки в 52,6% в 2024 году благодаря более высоким объемам визуализации и обширной диагностической инфраструктуре в центрах третичной медицинской помощи. Эти больницы часто имеют несколько радиологических отделений, что делает централизованный мониторинг радиации необходимым для соблюдения требований и операционной эффективности. Крупные больницы также имеют большие финансовые возможности для инвестиций в платформы управления дозами на основе ИИ и на уровне предприятия, обеспечивая стандартизацию данных и анализ в режиме реального времени. Нормативные требования в развитых странах к документированию доз в крупных медицинских учреждениях еще больше усиливают доминирование этого сегмента. Кроме того, сотрудничество с ведущими поставщиками программного обеспечения позволило больницам настраивать панели мониторинга для отчетности о кумулятивной дозе и оценки риска.

Прогнозируется, что сегмент амбулаторного лечения будет расти самыми быстрыми темпами среднегодового темпа роста на 21,4% в период с 2025 по 2032 год, чему будет способствовать быстрое расширение амбулаторных центров диагностической визуализации и хирургических центров, предлагающих операции в тот же день. Эти центры сосредоточены на внедрении облачных и подписных инструментов управления дозой, которые обеспечивают гибкость и масштабируемость при меньших затратах. Децентрализация здравоохранения и переход к превентивной диагностике также способствуют увеличению объемов визуализации в амбулаторных учреждениях. Возможность удаленного мониторинга воздействия радиации на пациента, создания автоматизированных отчетов о соответствии требованиям и оптимизации протоколов визуализации без необходимости использования обширной ИТ-инфраструктуры делает эти системы привлекательными. Кроме того, повышенное внимание со стороны регулирующих органов к безопасности пациентов и цифровой отчетности на развивающихся рынках ускоряет внедрение этих систем в независимых центрах визуализации и небольших клиниках.

Региональный анализ рынка управления дозами радиации

- Северная Америка доминировала на рынке управления дозами радиации с наибольшей долей выручки в 42,6% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, ранним внедрением цифровых медицинских технологий и строгими регулирующими требованиями со стороны таких организаций, как Управление по контролю за продуктами питания и лекарственными средствами США (FDA) и Объединенная комиссия.

- Внимание к радиационной безопасности в регионе в сочетании с ростом числа процедур диагностической визуализации значительно ускорило внедрение систем управления дозой облучения (RDM) в больницах и центрах визуализации.

- Интеграция программного обеспечения RDM с системами архивации и передачи изображений (PACS) и больничными информационными системами (HIS) дополнительно повышает эффективность соблюдения требований и отчетности.

Обзор рынка управления дозами радиации в США

На рынок управления дозами облучения в США пришлась наибольшая доля выручки в Северной Америке в 2024 году – 80,3%. Этому способствовали эффективная нормативно-правовая база, рост объёмов визуализации и активное стремление к обеспечению безопасности пациентов и соблюдению требований. Сектор здравоохранения США лидирует во внедрении передового программного обеспечения RDM, интегрированного с аналитикой на основе искусственного интеллекта, для мониторинга, отслеживания и оптимизации воздействия радиации. Ведущие больницы и диагностические центры инвестируют в решения для отслеживания доз в соответствии с национальными инициативами, такими как Image Gently и Image Wisely, способствуя непрерывному росту рынка.

Обзор европейского рынка управления дозами радиации

Ожидается, что рынок управления дозами облучения в Европе будет расти стабильными среднегодовыми темпами в течение всего прогнозируемого периода, чему будут способствовать строгие правила ЕС в области радиационной безопасности, реализация Директивы Евратома и растущее внимание к пациентоориентированному подходу к оказанию медицинской помощи. Рост числа радиологических процедур и необходимость соблюдения стандартов документирования доз стимулируют спрос на решения для управления дозами в больницах и отделениях диагностической визуализации.

Обзор рынка управления дозами радиации в Великобритании

Прогнозируется, что рынок управления дозами облучения в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено внедрением решений для цифровой радиологии, государственными инициативами по продвижению электронных медицинских карт и увеличением числа КТ и интервенционных процедур. Больницы и диагностические центры отдают приоритет программному обеспечению для отслеживания доз облучения, чтобы обеспечить соответствие рекомендациям Комиссии по качеству медицинской помощи (CQC) и IR(ME)R, обеспечивая безопасность пациентов и эффективность работы.

Обзор рынка управления дозами радиации в Германии

Рынок управления дозами облучения в Германии демонстрирует значительный рост, что обусловлено развитой системой здравоохранения страны, акцентом на диагностику на основе данных и соблюдением нормативных требований Директивы ЕС об основных стандартах безопасности. Немецкие поставщики медицинских услуг все чаще интегрируют решения RDM с существующей ИТ-инфраструктурой для оптимизации доз облучения и повышения готовности к аудиту.

Обзор рынка управления дозами радиации в Азиатско-Тихоокеанском регионе

Ожидается, что рынок управления дозами облучения в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом со среднегодовым темпом роста 13,8% в период с 2025 по 2032 год. Росту рынка способствуют рост инвестиций в здравоохранение, увеличение объёмов процедур визуализации и повышение осведомлённости о протоколах радиационной безопасности. Расширение государственных инициатив по содействию цифровой трансформации здравоохранения в таких странах, как Китай, Индия и Япония, дополнительно стимулирует рост рынка.

Обзор рынка управления дозами радиации в Японии

Рынок управления дозами облучения в Японии стремительно развивается благодаря акценту на медицинских технологиях, всё более широкому внедрению искусственного интеллекта в радиологии и строгим стандартам безопасности медицинской визуализации. Растущее внимание к эффективности рабочих процессов и контролю доз облучения в больницах и диагностических центрах способствует устойчивому расширению рынка.

Обзор рынка управления дозами радиации в Китае

В 2024 году китайский рынок управления дозами облучения занимал самую большую долю в Азиатско-Тихоокеанском регионе благодаря расширению больничной инфраструктуры, росту числа КТ и интервенционных процедур, а также активному участию отечественных компаний в сфере медицинских технологий. Поддерживаемые государством инициативы в области цифрового здравоохранения и усилия по повышению безопасности пациентов ускоряют внедрение решений для радиационного мониторинга в государственных и частных медицинских учреждениях.

Доля рынка управления дозами радиации

Отрасль управления дозами радиации в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

• Bayer AG (Германия)

• GE Healthcare (США)

• Siemens Healthineers AG (Германия)

• Koninklijke Philips NV (Нидерланды)

• FUJIFILM Holdings Corporation (Япония)

• Sectra AB (Швеция)

• Agfa-Gevaert Group (Бельгия)

• Novarad Corporation (США)

• QAELUM NV (Бельгия)

• Infinitt Healthcare Co. Ltd. (Южная Корея)

• Medic Vision Imaging Solutions Ltd. (Израиль)

• PACSHealth, LLC (США)

• Canon Medical Systems Corporation (Япония)

• Bracco Imaging SpA (Италия)

• RamSoft Inc. (Канада)

Последние разработки на мировом рынке управления дозами радиации

- В июле 2021 года компания Philips расширила портфолио решений DoseWise и интегрировала его с платформой визуализационной терапии Azurion, подчеркнув снижение дозы на системном уровне и расширенные функции распознавания дозы, предназначенные для снижения воздействия рентгеновского излучения на пациентов и персонал во время интервенционных процедур. Сочетание DoseWise и Azurion делает акцент на отображении дозы в режиме реального времени, структурированной отчетности о дозах и оптимизации протоколов, помогая больницам соблюдать принципы ALARA и нормативные требования к отчетности о дозах.

- В ноябре 2022 года компания Canon Medical Systems представила на конференции RSNA 2022 достижения в области технологий реконструкции изображений и снижения дозы с помощью искусственного интеллекта (Precise IQ Engine/PIQE), которые позволяют снизить лучевую нагрузку, сохраняя качество изображений. Эта разработка призвана ускорить внедрение рабочих процессов управления дозой в компьютерной томографии и других методах, используемых в корпоративных системах отслеживания дозы.

- В августе 2024 года компания Bayer объявила о сотрудничестве с Alara Imaging для изучения анализа вариаций дозы КТ и укрепления программ оптимизации клинической дозы. Партнерство направлено на использование автоматизированного сравнительного анализа и обратной связи для снижения ненужного облучения при КТ в больницах, что подчеркивает переход отрасли к услугам управления дозой, основанным на данных и не зависящим от поставщика.

- В феврале 2024 года компания Philips опубликовала клинические и продуктовые обновления платформы Azurion/ClarityIQ и запустила инициативы (позднее формализованные в виде исследования RADIQAL в 2025 году), ориентированные на технологии сверхнизкой дозы рентгеновского излучения для коронарных и других интервенционных процедур, подчеркивая многократные клинические доказательства существенного снижения дозы при сохранении диагностической достоверности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.