Global Radiation Hardened Electronics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.82 Billion

USD

2.60 Billion

2024

2032

USD

1.82 Billion

USD

2.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.82 Billion | |

| USD 2.60 Billion | |

| % | |

|

Сегментация мирового рынка радиационно-стойкой электроники по компонентам (ИС со смешанными сигналами, процессоры и контроллеры, память и системы управления питанием), технологии производства (радиационная стойкость по проекту (RHBD) и радиационная стойкость по процессу (RHBP)), типу продукта (готовые к продаже и изготовленные на заказ), области применения (аэрокосмическая и оборонная промышленность, медицина, атомные электростанции, космическая промышленность и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка радиационно-стойкой электроники

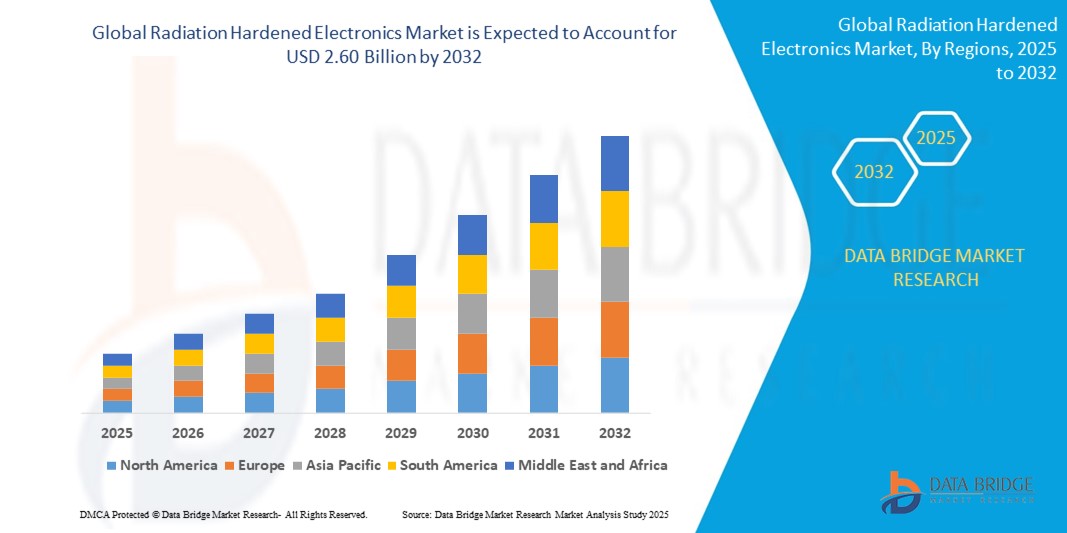

- Объем мирового рынка радиационно-устойчивой электроники в 2024 году оценивался в 1,82 млрд долларов США , а к 2032 году , как ожидается, он достигнет 2,60 млрд долларов США при среднегодовом темпе роста 4,60% в прогнозируемый период.

- Рост рынка во многом обусловлен увеличением количества спутников и космических миссий, ростом спроса на военные и оборонные приложения, а также растущим внедрением радиационно-стойких компонентов на атомных электростанциях и в системах высотной авиации.

- Кроме того, миниатюризация радиационно-стойких интегральных схем в сочетании с достижениями в материаловедении и полупроводниковых процессах открывает новые возможности для создания компактных и эффективных электронных систем, используемых в условиях жесткой радиации.

Анализ рынка радиационно-стойкой электроники

- Рынок демонстрирует значительный спрос со стороны аэрокосмической и оборонной отраслей, где воздействие высоких уровней радиации может привести к потенциальным сбоям в работе систем. Поскольку страны продолжают инвестировать в освоение космоса и разработку современных ракетных систем, потребность в надежной, устойчивой к радиации электронике продолжает расти.

- Более того, развитие технологий производства и внедрение новых технологий экранирования повышают производительность и долговечность радиационно-стойких компонентов. Появление коммерческих спутниковых группировок, например, для обеспечения глобальной связи и наблюдения за Землей, дополнительно способствует росту спроса на радиационно-стойкую микроэлектронику.

- Северная Америка доминировала на рынке радиационно-устойчивой электроники с наибольшей долей выручки в 38,14% в 2024 году, чему способствовали значительные расходы на оборону, активные космические миссии и растущее развертывание защищенных систем спутниковой связи.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка радиационно-устойчивой электроники, что будет обусловлено расширением космических миссий, ростом программ модернизации обороны и ростом инвестиций из таких стран, как Китай, Япония и Индия.

- Сегмент процессоров и контроллеров занял наибольшую долю рынка в 2024 году благодаря своей ключевой роли в критически важных функциях управления спутниками, военными системами и ядерными системами. Эти компоненты разработаны для эффективной работы в условиях интенсивного радиационного воздействия, обеспечивая стабильную работу в агрессивных средах. Спрос на процессоры и контроллеры на рынке дополнительно поддерживается растущим развертыванием спутников и автономных оборонных систем, требующих возможности обработки данных в режиме реального времени.

Область применения отчета и сегментация рынка радиационно-стойкой электроники

|

Атрибуты |

Ключевые данные о рынке радиационно-стойкой электроники |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущий спрос на миниатюрные радиационно-стойкие компоненты для малых спутниковых платформ • Увеличение инвестиций в исследование космоса и межпланетные миссии со стороны стран с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка радиационно-стойкой электроники

«Внедрение готовых коммерческих компонентов (COTS) с радиационной стойкостью»

- Использование готовых коммерческих компонентов (COTS) с радиационной стойкостью стремительно растёт благодаря их экономической эффективности и ускорению цикла развёртывания. Компании адаптируют стандартные COTS-устройства для обеспечения радиационной стойкости космического уровня, используя экранирование и резервирование без ущерба для функциональности. Такой подход значительно сокращает сроки производства, делая его идеальным для крупносерийных спутниковых группировок.

- Конструкции на базе коммерческих коммерческих компонентов (COTS) обеспечивают большую гибкость и доступность для новых участников рынка космической электроники, особенно для малобюджетных или университетских миссий. Эти модифицированные компоненты помогают сбалансировать доступность и надежность, стимулируя инновации в исследованиях и разработках. Например, НАСА внедрило системы на базе коммерческих коммерческих компонентов (COTS) для миссий CubeSat на низкой околоземной орбите, способствуя проведению экспериментов с меньшими затратами.

- Эта тенденция способствует производству компактной, модульной и масштабируемой электроники, подходящей для новых космических приложений, таких как получение изображений Земли в реальном времени и обслуживание на орбите. Возможность масштабирования операций с сохранением производительности в условиях радиационного воздействия является ключевым фактором растущей популярности этой технологии.

- Например, такие крупные компании, как BAE Systems и Texas Instruments, развивают эту стратегию, предлагая гибридные радиационно-устойчивые решения COTS. Эти решения предназначены для критически важных приложений в области спутниковой связи и военного наблюдения, что ещё больше стимулирует их внедрение в отрасли.

- В заключение следует отметить, что внедрение радиационно-стойких компонентов COTS меняет ландшафт мирового рынка, предоставляя заинтересованным сторонам экономически эффективные и надежные решения, а также обеспечивая быстрое расширение коммерческих, исследовательских и военных космических миссий.

Динамика рынка радиационно-стойкой электроники

Водитель

«Растущий спрос на спутниковые и космические миссии»

- Растущее число запусков спутников для навигации, связи и научных исследований значительно увеличивает спрос на радиационно-стойкую электронику. Спутники постоянно подвергаются воздействию космических лучей и заряженных частиц, которые могут привести к деградации незащищенной электроники и нарушению работы. Для обеспечения бесперебойной работы космических аппаратов оснащаются радиационно-стойкими полупроводниками и блоками управления.

- Государственные и частные компании наращивают спутниковые группировки на низкой околоземной орбите (НОО), чтобы расширить возможности интернет-соединения и дистанционного зондирования. Например, Starlink компании SpaceX и Project Kuiper компании Amazon разворачивают тысячи спутников, и всем им требуются радиационно-стойкие системы для обеспечения долговременной службы. Эти разработки ускоряют производство и внедрение устойчивой к внешним воздействиям космической электроники.

- Миссии в дальний космос, осуществляемые такими агентствами, как НАСА и Европейское космическое агентство, требуют чрезвычайно надёжной электроники, способной работать в условиях высокой радиации, например, на Марсе или в поясах Ван Аллена. Эти миссии требуют долговечной электроники для поддержки навигации, сбора данных и автономного принятия решений.

- Производители спутников также уделяют особое внимание интеграции высокопроизводительных радиационно-стойких компонентов в миниатюрные форматы для удовлетворения ограничений по размеру и весу. По мере роста спроса на компактные спутниковые платформы радиационно-стойкая электроника становится неотъемлемой частью спутниковых подсистем.

- Глобальный рост числа спутниковых и космических исследовательских миссий является ключевым фактором развития рынка, обеспечивая устойчивый спрос на передовую, надежную и радиационно-стойкую электронику для широкого спектра орбитальных и межпланетных применений.

Сдержанность/Вызов

«Высокая стоимость разработки и сложные требования к проектированию»

- • Разработка радиационно-стойкой электроники требует обширных испытаний, использования дорогостоящих материалов и сложных протоколов проектирования, что значительно увеличивает производственные затраты. Эти расходы часто затрудняют конкуренцию или масштабирование производства для небольших компаний и новых участников рынка, что ограничивает конкурентоспособность на рынке.

- • Процесс проверки электроники на радиационную устойчивость включает моделирование и испытания в условиях окружающей среды, имитирующих условия радиации, аналогичные космическим. Эти этапы требуют времени и специализированной инфраструктуры, что приводит к увеличению продолжительности цикла разработки продукта и задержке выхода на рынок.

- • Проектирование радиационной стойкости часто идёт в ущерб другим ключевым показателям, таким как энергоэффективность, скорость работы или компактность устройства. Инженерам приходится искать компромиссы при проектировании, чтобы соответствовать пороговым значениям радиации, характерным для конкретной задачи, что усложняет техническую сторону вопроса.

- • Отсутствие единых мировых стандартов радиационной стойкости затрудняет производителям создание универсальной продукции. Например, в космических программах США и Европы используются разные протоколы квалификации, что создаёт трудности в выполнении трансграничных требований.

- • Несмотря на большой потенциал рынка, высокие производственные затраты и сложность проектирования остаются основными препятствиями для широкого внедрения. Решение этих проблем посредством стандартизации, автоматизации и инновационных материалов будет иметь решающее значение для будущего расширения рынка.

Объем рынка радиационно-стойкой электроники

Рынок сегментирован по принципу компонента, технологии производства, типа продукта и области применения.

- По компонентам

По компонентному составу рынок радиационно-стойкой электроники сегментируется на ИС со смешанными сигналами, процессоры и контроллеры, память и системы управления питанием. Сегмент процессоров и контроллеров занял наибольшую долю рынка в 2024 году благодаря своей ключевой роли в критически важных функциях управления спутниками, военными системами и ядерными приложениями. Эти компоненты разработаны для эффективной работы в условиях интенсивного радиационного воздействия, обеспечивая стабильную работу в неблагоприятных условиях. Спрос на процессоры и контроллеры на рынке дополнительно поддерживается растущим развертыванием спутников и автономных оборонных систем, требующих возможности обработки данных в режиме реального времени.

Ожидается, что сегмент памяти будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в безопасном и надежном хранении данных в космосе и военных операциях. Решения памяти, устойчивые к радиации, позволяют системам сохранять целостность данных в условиях высокой радиации, что делает их незаменимыми для длительных космических миссий и встраиваемых систем оборонного уровня.

- По технологии изготовления

По технологии производства рынок сегментирован на два сегмента: радиационно-стойкие, разработанные с учётом конструкции (RHBD), и радиационно-стойкие, разработанные с учётом процесса (RHBP). Сегмент RHBD доминировал на рынке в 2024 году благодаря возможности обеспечения радиационной стойкости на проектном уровне с использованием стандартных процессов производства полупроводников. Такой подход обеспечивает большую гибкость и контроль затрат, сохраняя при этом надёжность устройств, что особенно актуально для применения на низкой околоземной орбите и в коммерческих спутниках.

Ожидается, что сегмент RHBP будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку он предполагает изменение полупроводникового материала или процесса производства для защиты от радиационного воздействия. Эта технология идеально подходит для сред с высоким уровнем радиации, таких как дальний космос и ядерная энергетика, обеспечивая надежную физическую защиту от заряженных частиц и высокоэнергетических космических лучей.

- По типу продукта

По типу продукта рынок радиационно-стойкой электроники сегментируется на коммерческие готовые решения (COTS) и индивидуальные решения. Наибольшую долю в 2024 году занимал сегмент индивидуальных решений, что обусловлено строгими требованиями космических, оборонных и ядерных проектов, требующих точного проектирования, долговечности и функциональности, ориентированной на конкретные задачи. Индивидуальные решения часто включают в себя резервирование, экранирование и улучшенную коррекцию ошибок, что позволяет использовать их в критически важных случаях, когда отказ системы недопустим.

Ожидается, что сегмент коммерческих спутников (COTS) будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря экономичному развертыванию, быстрой доступности и растущей адаптивности благодаря технологиям защиты от радиации. Системы на базе COTS набирают популярность в миссиях CubeSat и малобюджетных государственных или университетских космических программах, где гибкость и доступность имеют решающее значение.

- По применению

По областям применения рынок сегментируется на аэрокосмическую и оборонную отрасли, медицинскую отрасль, атомную энергетику, космическую отрасль и другие. Наибольшая доля выручки в 2024 году пришлась на аэрокосмический и оборонный сегмент, чему способствовал рост глобальных инвестиций в системы наблюдения, наведения ракет, радары и навигационные системы, требующие повышенной защиты электроники для поддержания работоспособности в условиях интенсивного радиационного воздействия. Этот сегмент выигрывает от приоритетов национальной безопасности и растущей модернизации вооруженных сил в развитых и развивающихся странах.

Ожидается, что космический сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено увеличением числа запусков спутников и межпланетных миссий, осуществляемых государственными и частными организациями. Ожидается, что использование радиационно-стойкой электроники для обеспечения долговечности космических аппаратов и надежности систем в космосе будет способствовать её широкому внедрению на различных спутниковых платформах и орбитальных конфигурациях.

Региональный анализ рынка радиационно-стойкой электроники

- Северная Америка доминировала на рынке радиационно-устойчивой электроники с наибольшей долей выручки в 38,14% в 2024 году, чему способствовали значительные расходы на оборону, активные космические миссии и растущее развертывание защищенных систем спутниковой связи.

- Регион выигрывает от присутствия крупных оборонных подрядчиков, космических агентств и полупроводниковых компаний, которые активно инвестируют в радиационно-стойкие компоненты для экстремальных условий.

- Мощная поддержка со стороны государственных программ в сочетании с технологическими достижениями в области аэрокосмической и военной электроники продолжает укреплять лидерство Северной Америки на мировом рынке радиационно-устойчивой электроники.

Обзор рынка радиационно-устойчивой электроники в США

Рынок радиационно-стойкой электроники США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря доминирующей роли страны в освоении космоса, разработке противоракетной обороны и военных системах связи. Значительные инвестиции Министерства обороны и НАСА стимулируют спрос на радиационно-стойкую память, процессоры и компоненты питания, используемые в спутниках, беспилотных аппаратах и дальних космических миссиях. Американский рынок продолжает процветать благодаря инновациям, поддерживаемым сотрудничеством национальных агентств и частных аэрокосмических и полупроводниковых компаний.

Обзор европейского рынка радиационно-стойкой электроники

Ожидается, что европейский рынок радиационно-стойкой электроники будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать инициативы в области космических исследований, расширение программ в области ядерной энергетики и модернизация военного потенциала. Европейское космическое агентство (ЕКА) играет ключевую роль в расширении регионального внедрения, особенно в области спутниковых и межпланетных миссий. Мощные производственные мощности и государственные инвестиции во Франции, Германии и Великобритании дополнительно ускоряют интеграцию радиационно-стойких решений в аэрокосмическую и оборонную отрасли.

Обзор рынка радиационно-стойкой электроники в Германии

Ожидается, что рынок радиационно-стойкой электроники в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать развитая оборонная инфраструктура страны, развитие ядерной энергетики и расширение масштабов спутниковой связи. Мощный инженерный потенциал Германии и её ориентация на инновации делают её центральным узлом радиационно-стойких технологий в Европе. Партнёрские отношения между оборонными подрядчиками и научно-исследовательскими институтами продолжают способствовать развитию локализованного производства и применения радиационно-стойких полупроводников в космической, авиационной и ядерной отраслях.

Обзор рынка радиационно-устойчивой электроники в Великобритании

Ожидается, что рынок радиационно-стойкой электроники в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать стратегические инвестиции в модернизацию обороны, аэрокосмические инновации и ядерную инфраструктуру. Сотрудничество Великобритании с Европейским космическим агентством и внутренние инициативы по развитию спутниковых и ракетных технологий стимулируют спрос на радиационно-стойкие компоненты. Кроме того, повышенное внимание правительства к укреплению национальной безопасности и укреплению внутренних цепочек поставок полупроводников, вероятно, будет способствовать расширению рынка.

Обзор рынка радиационно-устойчивой электроники в Азиатско-Тихоокеанском регионе

Ожидается, что рынок радиационно-стойкой электроники в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом оборонных бюджетов, расширением космических программ и увеличением инвестиций в ядерные объекты в Китае, Индии и Японии. Растущее внимание региона к локализации аэрокосмических и оборонных технологий стимулирует спрос на радиационно-стойкие компоненты местного производства. Ожидается, что государственные инициативы, поддерживающие разработку спутников и ракетных технологий, создадут значительные возможности для роста на рынке Азиатско-Тихоокеанского региона.

Обзор рынка радиационно-стойкой электроники в Китае

Ожидается, что китайский рынок радиационно-стойкой электроники будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать масштабные программы освоения космоса, растущая модернизация вооруженных сил и мощная база полупроводникового производства. Амбиции Китая по строительству лунной базы и расширению спутниковой инфраструктуры приводят к повышению спроса на радиационно-стойкую микроэлектронику. Постоянные инвестиции в самодостаточность и инновации в аэрокосмической и ядерной областях делают Китай важным фактором роста регионального и мирового рынка.

Обзор японского рынка радиационно-устойчивой электроники

Ожидается, что рынок радиационно-стойкой электроники в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено передовыми программами освоения космоса, устойчивым сектором ядерной энергетики и усилиями по модернизации оборонного сектора. Японское космическое агентство (JAXA) продолжает запускать спутники и космические зонды, что требует использования высоконадежных радиационно-стойких систем. Более того, уделяя все больше внимания готовности к стихийным бедствиям и национальной безопасности, Япония все активнее инвестирует в разработку устойчивой электроники как для военной, так и для гражданской инфраструктуры.

Доля рынка радиационно-стойкой электроники

Лидерами отрасли по производству радиационно-стойкой электроники являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Raytheon Technologies (США)

- Lockheed Martin (США)

- Боинг (США)

- Northrop Grumman (США)

- Airbus (Франция)

- Группа Thales (Франция)

- BAE Systems (Великобритания)

- MAXIM Integrated (США)

- Analog Devices (США)

- Honeywell International (США)

- Intersil (США)

- Microchip Technology Inc. (США)

- Texas Instruments (США)

- STMicroelectronics (Швейцария)

Последние разработки на мировом рынке радиационно-стойкой электроники

- В июне 2024 года компания Teledyne e2v HiRel объявила о выпуске двух усовершенствованных малошумящих усилителей в пластиковом корпусе, TDLNA2050EP и TDLNA0430EP, предназначенных для приложений от сверхвысоких частот до S-диапазона. Эти компоненты, изготовленные по технологии pHEMT 250 нм, обладают низким уровнем шума, компактными размерами и низким энергопотреблением. Разработанные для высоконадежных сред, эти усилители, как ожидается, улучшат характеристики в аэрокосмической и оборонной электронике, удовлетворяя рыночный спрос на эффективные и миниатюрные решения.

- В мае 2024 года компания Apogee Semiconductor представила семейство радиационно-стойких интегральных схем AF54RHC GEO, специально разработанных для использования на средней околоземной орбите, геостационарной орбите и в дальнем космосе. Наряду с этим запуском компания также повысила устойчивость микросхем семейства LEO к воздействию радиации TID. Эти усовершенствования значительно повышают надежность и долговечность миссий, укрепляя позиции Apogee на рынке космической электроники.

- В ноябре 2023 года компания Infineon Technologies расширила свой ассортимент, выпустив новые радиационно-стойкие асинхронные статические модули оперативной памяти с технологией RADSTOP. Эти компоненты памяти, сертифицированные по стандарту QML-V, разработаны для применения в космосе и экстремальных условиях, предлагая непревзойденную скорость доступа и компактные размеры. Эти продукты отвечают строгим требованиям к радиационной безопасности и производительности, предъявляемым к аэрокосмическим миссиям, укрепляя позиции Infineon в сегменте высокоплотной памяти.

- В июле 2021 года компания Renesas Electronics Corporation представила новую линейку радиационно-стойких пластиковых микросхем, предназначенных для управления питанием спутников. Линейка продукции включает в себя понижающие стабилизаторы напряжения, цифровые изоляторы и драйверы полевых транзисторов GaN, обеспечивающие высокую надежность при меньших размерах, весе и энергопотреблении (SWaP). Представляя собой экономичную альтернативу керамическим решениям, эта разработка укрепляет позиции Renesas в области поддержки современных спутниковых систем, работающих на средних и геостационарных орбитах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.