Global Radiation Shielding Composite Material Components Market

Размер рынка в млрд долларов США

CAGR :

%

USD

175.00 Million

USD

456.73 Million

2024

2032

USD

175.00 Million

USD

456.73 Million

2024

2032

| 2025 –2032 | |

| USD 175.00 Million | |

| USD 456.73 Million | |

| % | |

|

Сегментация мирового рынка компонентов радиационно-защитных композитных материалов по типу материала (композиты на основе свинца, композиты без свинца, композиты на основе висмута, композиты на основе вольфрама и другие), по области применения (медицина, промышленность, оборона и аэрокосмическая промышленность и другие), по конечному пользователю (больницы и диагностические центры, ядерные объекты, исследовательские лаборатории, организации аэрокосмической и оборонной промышленности и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка компонентов радиационно-защитных композитных материалов

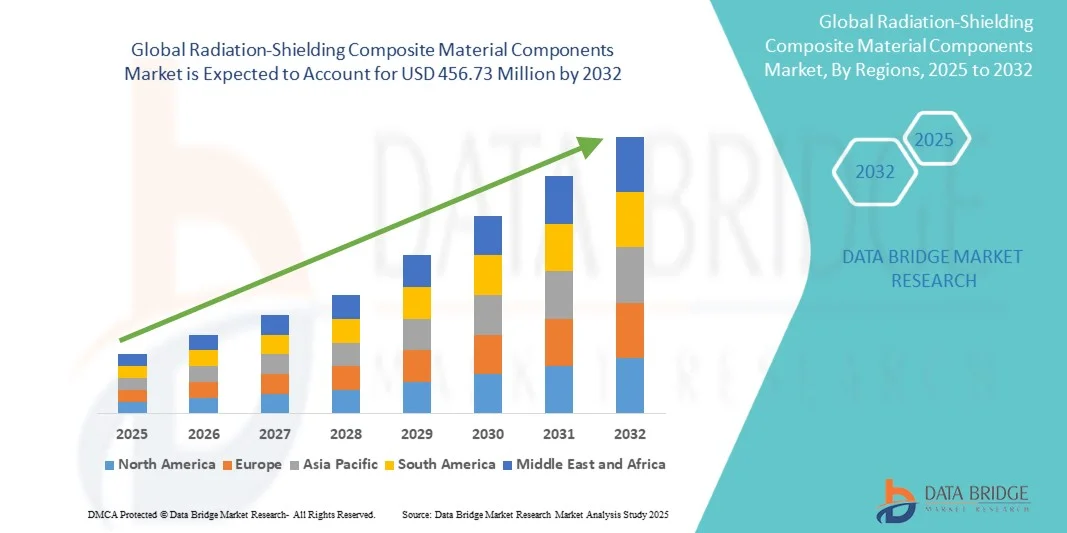

- Объем мирового рынка компонентов из композитных материалов для радиационной защиты оценивался в 175 миллионов долларов США в 2024 году и, как ожидается, достигнет 456,73 миллионов долларов США к 2032 году при среднегодовом темпе роста 12,74% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на передовые решения в области защиты в здравоохранении, атомной и аэрокосмической промышленности, что обусловлено растущей осведомленностью об опасности радиации и потребностью в легких, но эффективных защитных материалах.

- Кроме того, растущее внедрение не содержащих свинца и экологически чистых композитных материалов для радиационной защиты, а также достижения в материаловедении и нанотехнологиях ускоряют внедрение решений на основе компонентов из радиационно-защитных композитных материалов, тем самым значительно ускоряя рост отрасли.

Анализ рынка компонентов радиационно-защитных композитных материалов

- Рынок компонентов радиационно-защитных композитных материалов становится всё более востребованным в здравоохранении, атомной энергетике и аэрокосмической отрасли благодаря своей важнейшей роли в защите от вредного ионизирующего излучения, сохраняя при этом прочность и долговечность материалов. Эти передовые композитные материалы обеспечивают повышенную безопасность, меньший вес и экологические преимущества по сравнению с традиционными решениями на основе свинца.

- Растущий спрос на компоненты из радиационно-защитных композитных материалов обусловлен, прежде всего, растущим внедрением диагностического оборудования для визуализации, растущими инициативами в области ядерной энергетики и достижениями в технологиях производства композитных материалов, которые в совокупности способствуют расширению применения радиационной защиты во всем мире.

- Северная Америка доминировала на рынке компонентов радиационной защиты из композитных материалов, обеспечив наибольшую долю выручки в 38,66% в 2024 году, что обусловлено сильным присутствием крупных производителей, ростом инвестиций в атомную энергетику и широким применением радиационной защиты в медицинской визуализации, аэрокосмической и оборонной промышленности. На США пришлась большая часть этой доли в регионе благодаря растущему числу радиологических объектов и строгим правилам безопасности, установленным такими организациями, как Комиссия по ядерному регулированию и надзору (NRC) и Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA).

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, в котором, как ожидается, будет зарегистрирован среднегодовой темп роста в прогнозируемый период 2025–2032 гг., благодаря быстрой индустриализации, расширению инфраструктуры здравоохранения и растущему использованию материалов радиационной защиты в странах с развивающейся экономикой, таких как Китай, Индия и Южная Корея.

- Медицинский сегмент занял самую большую долю рынка в 52,6% в 2024 году, что объясняется его широким применением в центрах диагностической визуализации, отделениях радиотерапии и отделениях ядерной медицины.

Область применения отчета и сегментация рынка компонентов радиационно-защитных композитных материалов

|

Атрибуты |

Ключевые данные о рынке компонентов радиационно-защитных композитных материалов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка компонентов радиационно-защитных композитных материалов

« Растущее внедрение легких и бессвинцовых радиационно-защитных композитных материалов »

- Заметной и набирающей обороты тенденцией на мировом рынке компонентов радиационной защиты из композитных материалов является растущий переход к лёгким, бессвинцовым композитным материалам. Эти передовые материалы заменяют традиционные решения на основе свинца для защиты в медицине, промышленности и ядерной энергетике из-за проблем со здоровьем, экологией и нормативными требованиями.

- Легкие композитные материалы обеспечивают сопоставимое или даже лучшее ослабление излучения, при этом их проще обрабатывать, транспортировать и устанавливать, что снижает эксплуатационные проблемы в больницах, диагностических центрах и на ядерных объектах.

- Например, в марте 2023 года компания DENSECOMPOSITES представила новый полимерный композит на основе вольфрама и висмута, предназначенный для использования в радиологии и ядерной медицине, сочетающий высокую эффективность экранирования с уменьшенным весом.

- Стремление к созданию экологичных и нетоксичных материалов ещё больше ускоряет исследования висмута, бора и других металлов высокой плотности, интегрированных в полимерные матрицы. Эти инновации позволяют производителям создавать более универсальные и гибкие экранирующие панели, подходящие для сложных задач.

- Более того, эта тенденция усиливается нормативным давлением, направленным на снижение воздействия свинца на окружающую среду, особенно в учреждениях здравоохранения и образования, что приводит к более широкому принятию альтернативных композитных материалов.

- В результате ожидается, что спрос на легкие, не содержащие свинца экранирующие компоненты будет продолжать быстро расти в медицинском, промышленном и оборонном секторах, формируя будущую траекторию развития рынка.

Динамика рынка компонентов радиационно-защитных композитных материалов

Водитель

«Растущий спрос со стороны здравоохранения и атомной промышленности в связи с возросшими рисками радиационного облучения»

- Растущее использование радиации в медицинской визуализации, лечении рака, промышленных испытаниях и ядерной энергетике значительно увеличило спрос на современные радиационно-защитные композитные материалы в различных секторах. Эти материалы предназначены для защиты людей и оборудования от вредного ионизирующего излучения, играя тем самым важнейшую роль в обеспечении безопасности труда и окружающей среды.

- Повышение осведомленности о радиационной опасности среди медицинских работников, пациентов и промышленных рабочих привело к внедрению легких и эффективных защитных материалов, которые обеспечивают превосходную защиту без ущерба для функциональности.

- Например, в феврале 2024 года компания ETS-Lindgren объявила об усовершенствованиях своих композитных экранирующих материалов для использования в отделениях МРТ и отделениях ядерной медицины, которые обеспечивают улучшенные характеристики ослабления излучения и большую гибкость при монтаже. Эти разработки подчёркивают стремление отрасли к инновациям для соответствия меняющимся стандартам безопасности в условиях интенсивного излучения.

- Кроме того, расширяющееся применение радиации в таких областях, как аэрокосмическая промышленность, оборона и ядерная энергетика, потребовало использования высокоэффективных защитных материалов, способных выдерживать экстремальные условия, обеспечивая при этом безопасность и долговечность.

- Переход к экологически устойчивым и не содержащим свинца материалам для экранирования также способствовал росту рынка, поскольку промышленные предприятия и регулирующие органы отдают приоритет экологически безопасным решениям без ущерба для эффективности экранирования.

- Кроме того, ожидается, что бурное развитие инфраструктуры здравоохранения, особенно в странах с развивающейся экономикой, в сочетании с увеличением числа диагностических и терапевтических радиологических центров будет способствовать устойчивому спросу на компоненты из композитных материалов для радиационной защиты во всем мире.

Сдержанность/Вызов

« Высокие производственные затраты и строгие нормативные стандарты »

- Несмотря на растущий спрос, рынок сталкивается с трудностями, связанными с высокой стоимостью производства и сырья, необходимых для современных композитных экранирующих материалов. Производство этих материалов часто требует сложных технологических процессов и использования специализированных элементов, таких как вольфрам, висмут или бор, что увеличивает общие производственные затраты.

- Требование строгого соблюдения международных стандартов безопасности и производительности, таких как стандарты, установленные Международным агентством по атомной энергии (МАГАТЭ) и национальными органами радиационной безопасности, еще больше усложняет и увеличивает стоимость разработки и сертификации продукции.

- Малые и средние производители часто испытывают трудности с соблюдением этих нормативных требований, что ограничивает их способность конкурировать с крупными, устоявшимися игроками. Обширные процессы испытаний и валидации для обеспечения стабильной эффективности экранирования также могут задерживать коммерциализацию продукции.

- Более того, колебания цен на сырье и ограниченная доступность некоторых металлов высокой плотности могут повлиять на эффективность производства и рентабельность, особенно в развивающихся регионах с ограниченной цепочкой поставок.

- Кроме того, отсутствие стандартизации в методологиях испытаний и необходимость постоянных инноваций для создания более легких и эффективных экранирующих материалов оказывают постоянное давление на бюджеты исследований и разработок.

- Преодоление этих проблем за счет усовершенствования экономически эффективных композитных формул, стратегического сотрудничества с научно-исследовательскими институтами и государственного стимулирования инноваций в области радиационной безопасности будет иметь решающее значение для обеспечения устойчивого роста мирового рынка компонентов из радиационно-защитных композитных материалов.

Рынок компонентов радиационно-защитных композитных материалов

Рынок сегментирован по типу материала, применению и конечному пользователю.

• По типу материала

По типу материала рынок сегментируется на композиты на основе свинца, композиты без свинца, композиты на основе висмута, композиты на основе вольфрама и другие. Композиты на основе свинца доминировали на рынке с наибольшей долей выручки в 41,8% в 2024 году благодаря своей давней эффективности в блокировании ионизирующего излучения и широкому применению в медицинской визуализации, ядерной энергетике и промышленности. Материалы на основе свинца экономичны, легко формуются и высоконадежны, что сделало их отраслевым стандартом для радиационной защиты. Их доминирование подкрепляется высокой плотностью экранирования, широким клиническим применением в рентгеновских и компьютерных томографах, а также хорошо налаженной производственной инфраструктурой. Более того, постоянные инновации в области свинцовых ламинированных панелей и свинцово-полимерных смесей обеспечивают устойчивую актуальность во всех секторах. Сегмент выигрывает от своего знания нормативно-правовой базы и долгосрочной эффективности в снижении рисков облучения в диагностических и промышленных радиологических средах.

Ожидается, что композитные материалы без содержания свинца будут демонстрировать самый быстрый среднегодовой темп роста на уровне 9,4% в период с 2025 по 2032 год, что обусловлено растущими экологическими проблемами и ужесточением правил в отношении токсичных материалов, таких как свинец. Эти композиты, разработанные с использованием полимеров, интегрированных с висмутом, вольфрамом или оловом, обладают превосходной гибкостью, пригодностью к переработке и сниженным воздействием на окружающую среду. Растущий переход к легким и экологичным альтернативным вариантам экранирования в больницах, ядерных исследовательских центрах и аэрокосмической отрасли стимулирует их внедрение. Увеличение инвестиций в НИОКР, направленных на повышение эффективности ослабления излучения при сохранении механической прочности, дополнительно ускоряет рост рынка. Расширение их применения в портативных средствах радиационной защиты и носимых экранах способствует ускорению развития этого сегмента во всем мире.

• По применению

По области применения рынок сегментирован на следующие сегменты: медицинский, промышленный, оборонный и аэрокосмический, а также другие. Медицинский сегмент занял наибольшую долю рынка в 52,6% в 2024 году, что объясняется широким применением в центрах диагностической визуализации, кабинетах лучевой терапии и отделениях ядерной медицины. Растущий спрос на защитные барьеры, рентгеновские фартуки и экранирующие панели в больницах и диагностических лабораториях поддерживает доминирование в этом сегменте. Увеличение объемов диагностики в мире, а также быстрое развитие инфраструктуры радиологии в развивающихся странах усиливают рыночный спрос. Больницы продолжают уделять первоочередное внимание протоколам безопасности для снижения профессионального облучения рентгенологов и медицинских работников. Государственное регулирование, обязывающее соблюдать требования к экранированию, еще больше укрепляет рынок. Кроме того, партнерские отношения между больницами и производителями композитных материалов для разработки индивидуальных решений поддерживают сохраняющееся лидерство.

Ожидается, что сегмент «Оборона и аэрокосмическая промышленность» будет демонстрировать самый быстрый среднегодовой темп роста в 10,2% в период с 2025 по 2032 год, чему будет способствовать растущее использование композитных экранирующих материалов в атомных подводных лодках, спутниках и военном оборудовании. Повышенное внимание к защите от космической и ядерной радиации в проектах по исследованию космоса стимулирует их внедрение. Лёгкие, но прочные композиты обеспечивают превосходную защиту при минимальном воздействии на полезную нагрузку, отвечая требованиям аэрокосмической техники. Стратегические программы модернизации обороны в США, Китае и Индии усиливают рыночный потенциал. Разработка многофункциональных композитов, сочетающих в себе свойства защиты от электромагнитных помех (ЭМП) и радиационной защиты, дополнительно укрепляет траекторию развития этого сегмента.

• Конечным пользователем

По типу конечного пользователя рынок сегментирован на больницы и диагностические центры, ядерные объекты, исследовательские лаборатории, организации аэрокосмической и оборонной промышленности и другие. Больницы и диагностические центры доминировали на рынке с долей выручки 48,9% в 2024 году благодаря их большому спросу на продукты радиационной защиты в отделениях визуализации и терапии. Рост глобальных инвестиций в медицинскую инфраструктуру в сочетании с ростом объемов диагностических процедур, таких как КТ, ПЭТ и рентгенография, обеспечивают лидерство в сегменте. Наличие специализированных радиологических отделений и строгих норм радиационной защиты усиливают использование. Интеграция компонентов экранирования в модульные конструкции помещений повышает соответствие стандартам и безопасности. Кроме того, сотрудничество между учреждениями здравоохранения и производителями материалов в целях разработки эргономичных и эстетичных решений для экранирования способствует устойчивому контролю рынка.

Ожидается, что ядерные объекты будут демонстрировать самые высокие среднегодовые темпы роста (CAGR) в 9,8% в период с 2025 по 2032 год, что обусловлено ростом инвестиций в производство атомной энергии, исследовательские реакторы и системы обращения с радиоактивными отходами. Растущее внимание к протоколам безопасности для персонала и защиты оборудования стимулирует их внедрение. Потребность в долговечных радиационно-стойких материалах, сохраняющих свои свойства при высоких температурах и экстремальных условиях, стимулирует инновации в области композитных конструкций. Расширение ядерных мощностей в Азиатско-Тихоокеанском регионе и на Ближнем Востоке повышает спрос. Кроме того, инициативы по выводу из эксплуатации ядерных объектов в Европе требуют специализированной защиты, что дополнительно стимулирует рост сегмента.

Региональный анализ рынка компонентов радиационно-защитных композитных материалов

- Северная Америка доминировала на рынке компонентов радиационной защиты из композитных материалов с наибольшей долей выручки в 38,66% в 2024 году.

- Благодаря сильному присутствию крупных производителей, увеличению инвестиций в производство атомной энергии и широкому использованию материалов радиационной защиты в медицинской визуализации, аэрокосмической и оборонной отраслях

- На долю США приходится большая часть этой региональной доли благодаря растущему числу радиологических объектов и строгим правилам безопасности, применяемым такими организациями, как Комиссия по ядерному регулированию и надзору (NRC) и Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA). Высококачественная инфраструктура, постоянные исследовательские инициативы и надежная цепочка поставок композитных материалов еще больше укрепляют доминирование региона.

Обзор рынка компонентов радиационно-защитных композитных материалов в США

Рынок компонентов радиационной защиты из композитных материалов в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря более широкому внедрению протоколов радиационной безопасности в больницах, онкологических центрах и на ядерных объектах. Рост осведомленности о безопасности труда, развитие технологий композитных материалов и принятие стандартизированных правил безопасности и качества внесли значительный вклад в рост рынка в стране.

Обзор европейского рынка компонентов радиационно-защитных композитных материалов

Ожидается, что европейский рынок компонентов радиационной защиты из композитных материалов будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать строгие правила безопасности и растущий спрос на защитные материалы для медицинских и ядерных применений. В таких странах, как Германия, Франция и Великобритания, наблюдается рост инвестиций в радиологию и ядерную инфраструктуру, а также акцент на экологически безопасные решения для защиты без содержания свинца.

Обзор рынка компонентов радиационно-защитных композитных материалов в Великобритании

Ожидается, что рынок компонентов радиационной защиты из композитных материалов в Великобритании будет устойчиво расти в течение прогнозируемого периода, чему будет способствовать расширение медицинских учреждений, более активное внедрение стандартов радиационной безопасности и растущее внимание к охране труда. Увеличение финансирования исследований в области радиационной физики и онкологии также способствует региональному росту.

Обзор рынка компонентов радиационно-защитных композитных материалов в Германии

Ожидается, что рынок компонентов из радиационно-защитных композитных материалов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей осведомленностью о современных защитных материалах и их применении в ядерной, медицинской и промышленной сферах. Акцент страны на инновациях, устойчивом развитии и строгая нормативная база стимулируют внедрение современных радиационно-защитных композитов.

Обзор рынка компонентов радиационной защиты из композитных материалов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок компонентов радиационной защиты из композитных материалов Азиатско-Тихоокеанского региона станет самым быстрорастущим регионом. Прогнозируется, что в прогнозируемый период 2025–2032 годов он будет демонстрировать высокий среднегодовой темп роста (CAGR) благодаря быстрой индустриализации, расширению инфраструктуры здравоохранения и всё более широкому внедрению материалов радиационной защиты в развивающихся странах, таких как Китай, Индия и Южная Корея. Рост инвестиций в ядерную энергетику, медицинскую визуализацию и аэрокосмическую промышленность, а также государственные инициативы по повышению стандартов безопасности, способствуют расширению рынка.

Обзор рынка компонентов радиационно-защитных композитных материалов в Японии

Рынок компонентов радиационной защиты из композитных материалов в Японии набирает обороты благодаря акценту страны на развитую медицинскую инфраструктуру, стандарты ядерной безопасности и промышленную радиационную защиту. Инвестиции в больницы, исследовательские центры и объекты атомной энергетики стимулируют спрос на высокоэффективные защитные композиты.

Обзор рынка компонентов радиационно-защитных композитных материалов в Китае

Китайский рынок компонентов из композитных материалов для радиационной защиты в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой индустриализацией страны, развитием инфраструктуры здравоохранения и ядерной энергетики, а также растущим спросом на современные защитные материалы. Стремление Китая к развитию ядерной энергетики, медицинской визуализации и аэрокосмической отрасли, наряду с мощным внутренним производственным потенциалом, способствует широкому внедрению решений из композитных материалов для радиационной защиты.

Доля рынка компонентов радиационно-защитных композитных материалов

Лидерами отрасли по производству компонентов из радиационно-защитных композитных материалов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Mirion Technologies, Inc. (США)

- MarShield (Канада)

- Aldon Chemical Company (США)

- Burlington Medical, LLC (США)

- Компания 3M (США)

- Barrier Technologies (США)

- Radiation Protection Products, Inc. (США)

- Ecoflex (Германия)

- Corning Incorporated (США)

- Lead Free Shielding Ltd. (Великобритания)

- ETS-Lindgren (США)

- Amray Medical (Ирландия)

- Корпорация INFAB (США)

- Schneider Electric SE (Франция)

- Western Lead Products (Канада)

- MAVIG GmbH (Германия)

- Polymer Technologies Inc. (США)

- Fluke Biomedical (США)

Последние разработки на мировом рынке компонентов радиационно-защитных композитных материалов

- В мае 2024 года исследователи из Хэфэйского института физических наук Китайской академии наук разработали новый класс композитов B₄C/HDPE, армированных наполнителем PbWO₄, с регулируемой микроструктурой. Эти композиты достигли уровня экранирования 97,32% от нейтронов ²⁵²Cf и 76,43% от гамма-фотонов ¹³⁷Cs при толщине 15 см, превосходя традиционные материалы как по ослаблению излучения, так и по механическим характеристикам. Это достижение открывает новую стратегию развития технологий радиационной защиты с точки зрения материаловедения.

- В июне 2025 года учёные разработали композитные материалы с улучшенными защитными свойствами от нейтронного и гамма-излучения. Синтезируя наполнители PbWO₄ с различной микроструктурой, они добились превосходных характеристик, таких как увеличенная удельная площадь поверхности и лучшее распределение в полимерной матрице. Оптимизированный композит PbWO₄-III/B₄C/HDPE продемонстрировал степень экранирования нейтронов 97,32% и гамма-излучения 76,43% при толщине 15 см. Эта разработка открывает перспективную стратегию радиационной защиты.

- В сентябре 2025 года в исследовании, опубликованном в журнале Composites Science and Technology, был представлен новый композитный материал, сочетающий микронные пластины Sm₂O₃ с B₄C/HDPE. Этот композит продемонстрировал эффективность экранирования 98,7% от нейтронного излучения источника ^252Cf и 72,1% от гамма-излучения источника ^137Cs при толщине 15 см, что открывает перспективную стратегию для технологий радиационной защиты.

- В августе 2025 года в исследовании, опубликованном в журнале Composites Part A: Applied Science and Manufacturing, сообщалось о разработке композитов B₄C/HDPE, армированных наполнителем PbWO₄, с регулируемой микроструктурой. Эти композиты достигли уровня экранирования 97,32% от нейтронов ²⁵²Cf и 76,43% от гамма-фотонов ¹³⁷Cs при толщине 15 см, превосходя традиционные материалы как по ослаблению излучения, так и по механическим характеристикам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.