Global Radiation Therapy For Head And Neck Cancer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.10 Billion

USD

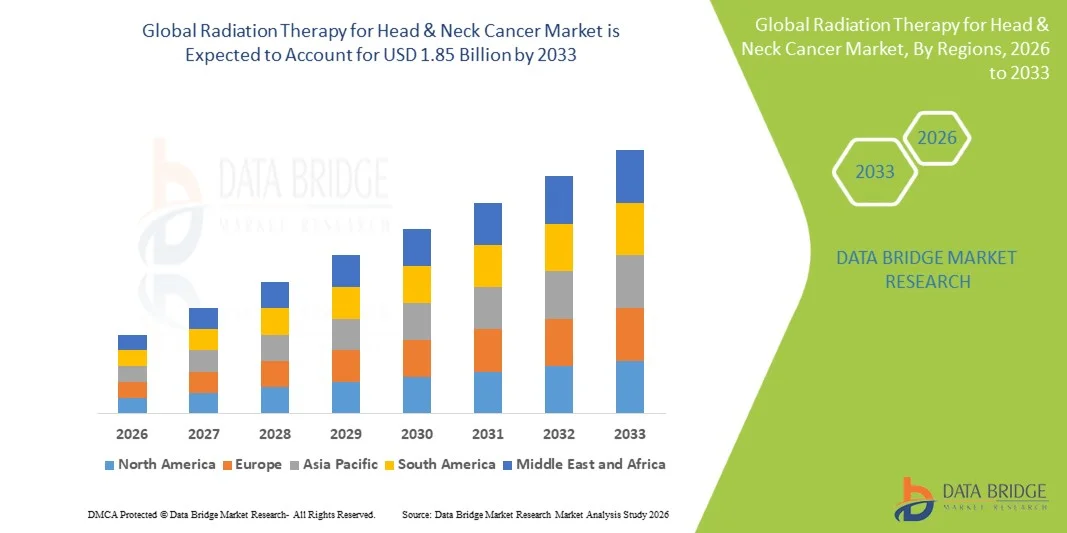

1.85 Billion

2025

2033

USD

1.10 Billion

USD

1.85 Billion

2025

2033

| 2026 –2033 | |

| USD 1.10 Billion | |

| USD 1.85 Billion | |

| % | |

|

Global Radiation Therapy for Head & Neck Cancer Market Segmentation, By Type of Radiation Therapy (EBRT), Internal Radiation Therapy (Brachytherapy), and Systemic Radiation Therapy), Technology (Linear Accelerators (LINAC-based systems), Proton Therapy Systems, Tomotherapy Systems, Image-Guided Radiotherapy (IGRT systems), Adaptive Radiotherapy Platforms, and MRI-guided radiation therapy), Cancer Type (Oral cavity cancer, Oropharyngeal cancer (HPV-driven cases), Laryngeal cancer, Nasopharyngeal Cancer, Hypopharyngeal cancer, and Salivary gland tumors), End User (Hospitals, Cancer Specialty Centers, Ambulatory Radiotherapy Centers, and Academic & Research Institutes) – Industry Trends and Forecast to 2033

Лучевая терапия для рынка рака головы и шеиРазмер

- Глобальная лучевая терапия для рака головы и шеи была оценена как$1,10 млрд в 2025 годуОжидается, что он достигнет$1,85 млрд к 2033 годув aCAGR 6,0%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен ростом заболеваемости раком головы и шеи, особенно связанным с употреблением табака, потреблением алкоголя и раком ротоглотки, связанным с ВПЧ, наряду с растущим внедрением передовых методов точной радиотерапии.

- Кроме того, переход к органосохраняющим методам лечения рака, растущее использование систем радиотерапии с использованием изображений и адаптивной лучевой терапии, а также улучшение точности планирования лечения и результатов выживания значительно поддерживают расширение рынка.

Лучевая терапия для рынка рака головы и шеиАнализ

- Лучевая терапия играет важную роль в лечении рака головы и шеи из-за ее способности точно нацеливаться на опухоли при сохранении окружающих здоровых тканей, особенно в анатомически сложных областях, таких как ротовая полость и гортань.

- На спрос сильно влияет растущее бремя рака ротовой полости, ротоглотки и носоглотки, причем связанные с ВПЧ раковые заболевания демонстрируют заметный рост во всем мире.

- Технологическая эволюция в лучевой терапии, особенно в системах на основе LINAC, IGRT и адаптивных платформах лучевой терапии, улучшила точность лечения, снизила токсичность и улучшила результаты лечения пациентов.

- Северная Америка доминировала на мировом рынке лучевой терапии рака головы и шеи в 2025 году, составляя наибольшую долю дохода в 38,7%, поддерживаемую передовой инфраструктурой лечения рака, высоким внедрением высокоточных систем радиотерапии и сильным присутствием ведущих поставщиков онкологических технологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке лучевой терапии рака головы и шеи из-за роста заболеваемости раком, расширения доступа к здравоохранению и государственных инвестиций в инфраструктуру онкологии.

- Внешняя лучевая терапия (EBRT) доминировала на мировом рынке лучевой терапии рака головы и шеи, составляя наибольшую долю в 70,8% в 2025 году, что обусловлено ее широким клиническим внедрением, высокой точностью в нацеливании на опухоли и эффективностью в лечении широкого спектра рака головы и шеи как в лечебных, так и в паллиативных условиях.

Сфера охвата иЛучевая терапия для рынка рака головы и шеиСегментация

|

Атрибуты |

Лучевая терапия рака головы и шеиКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

· Расширение центров протонной терапии и терапии тяжелыми ионами • Растущее внедрение систем планирования лечения на основе ИИ Растущий спрос на гипофракционные и персонализированные протоколы лучевой терапии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Лучевая терапия для рынка рака головы и шеитенденции

«Переход к точности, ориентированной на изображение и адаптивной лучевой терапии»

- Ключевой тенденцией, формирующей лучевую терапию для рынка рака головы и шеи, является переход к высокоточным системам доставки излучения, которые минимизируют повреждение окружающих критических структур, таких как слюнные железы, спинной мозг и ткани полости рта.

- Такие технологии, как IGRT, адаптивная лучевая терапия и МРТ-управляемая лучевая терапия, все чаще используются для динамической корректировки лечения на основе реакции опухоли и анатомических изменений.

- Рост систем протонной терапии улучшает соответствие доз, особенно в педиатрических и сложных случаях рака головы и шеи.

- Интеграция программного обеспечения для планирования лечения на основе ИИ повышает эффективность рабочего процесса, оптимизацию дозы и принятие клинических решений

- Все больше внимания уделяется гипофракционной лучевой терапии, сокращению сеансов лечения при сохранении клинической эффективности.

- Растущий акцент на качестве жизни пациента и функциональной сохранности (речь, глотание и эстетика) формирует стратегии лечения.

Лучевая терапия для динамики рынка рака головы и шеи

водитель

«Рост заболеваемости раком головы и шеи и технологические достижения»

- Увеличение распространенности рака головы и шеи, вызванного потреблением табака, употреблением алкоголя и инфекциями ВПЧ, является основным фактором роста.

- Например, ВПЧ-положительный рак ротоглотки растет во всем мире, особенно среди молодого населения, увеличивая спрос на передовые решения для лучевой терапии.

- Достижения в системах LINAC, протонной терапии и имиджевой лучевой терапии улучшают результаты выживаемости и уменьшают побочные эффекты.

- Растущее внедрение стратегий органосохраняющего лечения рака увеличивает зависимость от точной лучевой терапии.

- Расширение онкологической инфраструктуры на развивающихся рынках улучшает доступ к передовым системам радиотерапии.

Сдержанность/вызов

«Высокая стоимость современных радиотерапевтических систем и ограниченный доступ в развивающихся регионах»

- Высокие затраты на установку и техническое обслуживание протонной терапии и систем с МРТ ограничивают внедрение в странах с низким и средним уровнем дохода.

- Сложные требования к инфраструктуре, включая радиационную защиту и специализированные объекты, увеличивают нагрузку на капиталовложения.

- Нехватка квалифицированных радиационных онкологов и медицинских физиков влияет на оптимальное использование современных систем.

- Вариабельность политики возмещения в разных регионах еще больше ограничивает доступ пациентов к передовым методам лечения.

- Ограниченная осведомленность и поздняя диагностика в некоторых регионах снижают эффективность лечения и уровень усыновления.

Лучевая терапия для рака головы и шеи

Рынок сегментирован на основе типа лучевой терапии, технологии, типа рака и конечного пользователя.

- По типу лучевой терапии

На основе типа лучевой терапии глобальный рынок лучевой терапии рака головы и шеи сегментирован на внешнюю лучевую терапию (EBRT), внутреннюю лучевую терапию (брахитерапия) и системную лучевую терапию. Сегмент EBRT доминировал на рынке с долей рынка 70,8% в 2025 году, чему способствовало его широкое клиническое внедрение, высокая точность в нацеливании на опухоли и сильная эффективность в лечении широкого спектра рака головы и шеи. EBRT широко предпочтителен из-за его неинвазивного характера, способности избавлять окружающие здоровые ткани и совместимости с передовыми методами, такими как IMRT и IGRT.

Ожидается, что сегмент системной лучевой терапии будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный его расширяющимся клиническим применением в передовых и метастатических случаях рака головы и шеи, когда одного только локализованного излучения недостаточно. Расширение исследований в области целевой радионуклидной терапии и комбинированных подходов с иммунотерапией еще больше способствует принятию системной лучевой терапии. Кроме того, его потенциал в улучшении результатов для рецидивирующих и устойчивых к лечению раковых заболеваний способствует росту клинического интереса и будущему расширению рынка.

- Сегмент технологий

На основе технологии глобальный рынок лучевой терапии рака головы и шеи сегментирован на линейные ускорители (системы на основе LINAC), системы протонной терапии, системы томотерапии, радиотерапию с изображением (системы IGRT), платформы адаптивной лучевой терапии и лучевую терапию с МРТ. Сегмент систем на базе LINAC доминировал на рынке в 2025 году, что обусловлено его обширной глобальной установочной базой, экономической эффективностью и широким клиническим использованием в больницах и онкологических центрах.

Ожидается, что сегмент систем протонной терапии будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный превосходной точностью дозы, снижением токсичности для окружающих тканей и увеличением принятия в сложных случаях рака головы и шеи. Растущие инвестиции в протонную терапию и растущие клинические данные, подтверждающие лучшие долгосрочные результаты, еще больше ускоряют расширение сегмента.

- Тип рака

На основе типа рака глобальная лучевая терапия для рынка рака головы и шеи сегментируется на рак полости рта, рак ротоглотки (ВПЧ-управляемые случаи), рак гортани, рак носоглотки, рак гипофарингеальной железы и опухоли слюнных желез. Сегмент рака ротоглотки доминировал на рынке в 2025 году, что было обусловлено ростом заболеваемости ВПЧ и сильной зависимостью от лучевой терапии для сохранения органов.

Ожидается, что сегмент рака носоглотки будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему будет способствовать более высокая распространенность в Азиатско-Тихоокеанских регионах, повышение осведомленности и улучшение доступа к передовым технологиям лучевой терапии, которые повышают точность лечения и выживаемость.

- Конечный пользователь

На основе конечного пользователя глобальный рынок лучевой терапии рака головы и шеи сегментирован на больницы, специализированные центры рака, центры амбулаторной лучевой терапии и академические и исследовательские институты. Сегмент больниц доминировал на рынке в 2025 году, что обусловлено высоким притоком пациентов, наличием передовой инфраструктуры радиотерапии и интегрированными онкологическими отделениями.

Ожидается, что сегмент центров амбулаторной лучевой терапии будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный растущим сдвигом в сторону амбулаторного лечения рака, увеличением спроса на экономически эффективные настройки лечения и расширением доступности компактных и передовых систем лучевой терапии за пределами больничных сред.

Лучевая терапия для рынка рака головы и шеиРегиональный анализ

- Северная Америка доминировала на мировом рынке лучевой терапии рака головы и шеи в 2025 году, составляя наибольшую долю дохода в 38,7%, поддерживаемую передовой инфраструктурой лечения рака, высоким внедрением высокоточных систем радиотерапии и сильным присутствием ведущих поставщиков онкологических технологий.

- Регион выигрывает от сильной системы возмещения и благоприятного страхового покрытия для передовых методов лечения рака, которые значительно улучшают доступ пациентов к дорогостоящим технологиям лучевой терапии.

- Растущая распространенность рака головы и шеи, особенно рака ротоглотки, связанного с ВПЧ, наряду с высокой осведомленностью о программах ранней диагностики и скрининга, дополнительно поддерживает устойчивый спрос на лучевую терапию во всем регионе.

США.Лучевая терапия для рынка рака головы и шеиПроницательность

Американская лучевая терапия для рынка рака головы и шеи обусловлена высоким бременем рака головы и шеи, особенно случаев, связанных с ВПЧ, наряду с сильным доступом к передовой онкологической помощи. Налаженная инфраструктура здравоохранения страны, широкое внедрение технологий точной радиотерапии, таких как системы на основе LINAC, IGRT и протонная терапия, а также сильная поддержка возмещения являются ключевыми факторами роста рынка. Кроме того, растущее использование амбулаторного лечения рака и непрерывные технологические достижения в планировании и доставке лечения еще больше усиливают расширение рынка в США.

ЕвропаЛучевая терапия для рынка рака головы и шеиПроницательность

Европейская лучевая терапия для рынка рака головы и шеи переживает устойчивый рост, обусловленный ростом заболеваемости раком головы и шеи и растущим внедрением передовых технологий точной лучевой терапии. Регион пользуется хорошо зарекомендовавшими себя системами общественного здравоохранения, акцентом на раннюю диагностику рака и широкой доступностью современных лечебных учреждений. Растущее использование таких методов, как IMRT, IGRT и адаптивная лучевая терапия, улучшает результаты лечения при одновременном снижении побочных эффектов. Кроме того, благоприятная политика возмещения расходов и увеличение инвестиций в онкологическую инфраструктуру вносят дополнительный вклад в расширение применения лучевой терапии в крупных европейских странах.

Великобритания.Лучевая терапия для рынка рака головы и шеиПроницательность

Британская лучевая терапия для рынка рака головы и шеи неуклонно растет, поддерживаемая сильными национальными программами по лечению рака и уделяя все больше внимания ранней диагностике и эффективному лечению рака головы и шеи. Наличие хорошо структурированной системы общественного здравоохранения обеспечивает широкий доступ к передовым методам лучевой терапии, включая IMRT и IGRT, в крупных лечебных центрах. Растущая заболеваемость раком ротоглотки, связанным с ВПЧ, и растущий акцент на методах лечения, сохраняющих органы, еще больше стимулируют спрос. Кроме того, постоянное обновление инфраструктуры лучевой терапии и расширение использования амбулаторных онкологических услуг способствуют росту рынка в стране.

ГерманияЛучевая терапия для рынка рака головы и шеиПроницательность

Немецкий рынок лучевой терапии рака головы и шеи демонстрирует устойчивый рост, поддерживаемый сильной инфраструктурой здравоохранения и высоким вниманием к передовым технологиям лечения рака. Акцент страны на точную медицину и раннее выявление рака стимулирует внедрение передовых систем радиотерапии, таких как платформы на основе LINAC, IGRT и адаптивная лучевая терапия. Растущая распространенность рака головы и шеи, наряду с растущим спросом на органосохраняющие методы лечения, еще больше способствует расширению рынка. Кроме того, постоянные инвестиции в онкологические исследования и интеграцию инновационных систем планирования лечения повышают эффективность и точность лучевой терапии по всей Германии.

Азиатско-Тихоокеанский регионЛучевая терапия для рынка рака головы и шеиПроницательность

Азиатско-Тихоокеанская лучевая терапия для рынка рака головы и шеи демонстрирует быстрый рост, обусловленный ростом заболеваемости раком головы и шеи, увеличением воздействия факторов риска, таких как употребление табака и загрязнение воздуха, а также улучшением доступа к онкологической помощи. Расширение инфраструктуры здравоохранения, особенно в таких странах, как Китай, Индия и Япония, ускоряет внедрение передовых технологий радиотерапии, включая системы на основе LINAC, IGRT и протонную терапию. Растущие правительственные инициативы по укреплению возможностей диагностики и лечения рака, а также растущие расходы на здравоохранение и осведомленность о раннем выявлении рака способствуют дальнейшему расширению рынка по всему региону.

ЯпонияЛучевая терапия для рынка рака головы и шеиПроницательность

Японская лучевая терапия для рынка рака головы и шеи неуклонно растет, чему способствует быстро стареющее население и относительно высокая распространенность рака головы и шеи. Сильное внимание страны к передовым технологиям здравоохранения стимулирует внедрение систем точной радиотерапии, таких как платформы на основе LINAC, IGRT и МРТ-управляемая лучевая терапия. Увеличение внимания к минимально инвазивным, органосохраняющим методам лечения рака еще больше поддерживает спрос на лучевую терапию. Кроме того, хорошо налаженная больничная инфраструктура, сильная интеграция инноваций в клинической онкологии, а также постоянные достижения в области точности лечения и безопасности пациентов способствуют росту рынка в Японии.

ИндияЛучевая терапия для рынка рака головы и шеиПроницательность

Индийский рынок лучевой терапии рака головы и шеи быстро расширяется, что обусловлено высоким бременем рака головы и шеи, связанным с потреблением табака, употреблением алкоголя и ростом факторов риска для окружающей среды. Повышение осведомленности о ранней диагностике рака, улучшение доступа к онкологической помощи и растущие инвестиции в инфраструктуру здравоохранения поддерживают более широкое внедрение лучевой терапии в больницах и онкологических центрах. Доступность экономически эффективных систем на основе LINAC и расширение присутствия специализированных онкологических учреждений еще больше ускоряют процесс лечения. Кроме того, правительственные инициативы по укреплению услуг по лечению рака и растущему проникновению передовых технологий радиотерапии способствуют устойчивому росту рынка в Индии.

Лучевая терапия для доли рынка рака головы и шеи

Лучевая терапия для индустрии рака головы и шеи в основном проводится хорошо известными компаниями, в том числе:

- Siemens Healthineers AG (Германия)

- Elekta AB (Швеция)

- Accuray Incorporated (США)

- Hitachi Ltd. (Япония)

- Brainlab AG (Германия)

- RaySearch Laboratories (Швеция)

- Mevion Medical Systems (США)

- Canon Inc. (Япония)

- United Imaging Healthcare (Китай)

- GE HealthCare (США)

- Panacea Medical Technologies Pvt. Ltd. (Индия)

Каковы последние достижения в области глобальной лучевой терапии рака головы и шеи

- В сентябре 2025 года Accuray Incorporated представила решение для радиотерапии Accuray Stellar, конфигурацию системы Radixact следующего поколения, предназначенную для повышения точности доставки лечения и эффективности рабочего процесса в сложных случаях рака, включая рак головы и шеи, с акцентом на адаптивное и поддерживаемое ИИ планирование.

- В октябре 2025 года Elekta AB продемонстрировала свои последние инновации в области адаптивной лучевой терапии, в том числе системы Elekta Unity MR-Linac и Evo CT-Linac, подчеркнув достижения в отслеживании опухолей в реальном времени и лучевой терапии с использованием изображений для повышения точности лечения рака головы и шеи.

- В 2025 году компания Varian (Siemens Healthineers) продолжила расширение своей экосистемы радиотерапии на основе ИИ, интегрируя передовые решения для планирования лечения и IGRT, такие как системы TrueBeam и Halcyon, улучшая точность доставки дозы и эффективность рабочего процесса при лечении рака головы и шеи.

- В марте 2026 года GE HealthCare и другие игроки в области радиационной онкологии внесли свой вклад в растущее внедрение систем лучевой терапии с использованием изображений и адаптивной терапии, что обусловлено растущим спросом на высокоточное лечение рака и расширением онкологических центров по всему миру, особенно для сложных опухолевых участков, таких как рак головы и шеи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.