Global Radiology Positioning Aids Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.54 Billion

USD

2.32 Billion

2024

2032

USD

1.54 Billion

USD

2.32 Billion

2024

2032

| 2025 –2032 | |

| USD 1.54 Billion | |

| USD 2.32 Billion | |

| % | |

|

Сегментация мирового рынка рентгенологических позиционирующих устройств по типу рентгеновского аппарата (клиновидный, блоковый и другие), продукту (устройства для позиционирования головы, шеи и головного мозга, устройства для позиционирования грудной клетки и груди, столы, педиатрические и другие), конечному пользователю (больницы, амбулаторные хирургические центры и центры диагностической визуализации) — тенденции отрасли и прогноз до 2032 года

Размер рынка средств позиционирования в радиологии

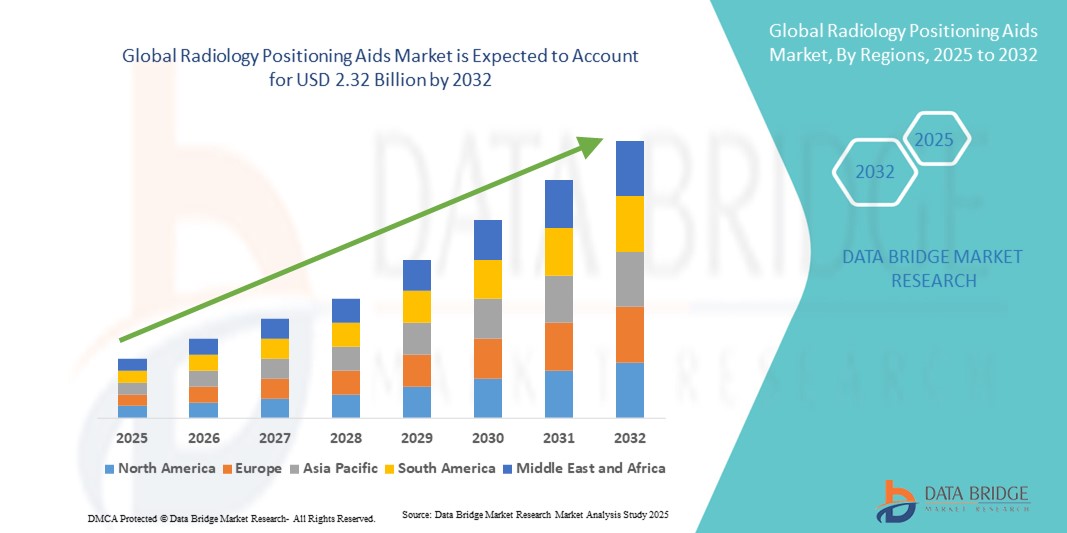

- Объем мирового рынка средств позиционирования рентгенологических систем в 2024 году оценивался в 1,54 млрд долларов США, а к 2032 году , как ожидается, он достигнет 2,32 млрд долларов США при среднегодовом темпе роста 5,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых технологий визуализации и непрерывным технологическим прогрессом в отделениях радиологии, что обуславливает повышенный спрос на точные и надежные средства позиционирования. Эти инструменты повышают точность диагностики, уменьшают количество ошибок визуализации и повышают эффективность рабочих процессов как в больницах, так и в диагностических центрах.

- Кроме того, растущий спрос пациентов на безопасные, комфортные и удобные процедуры визуализации делает устройства позиционирования рентгенологов неотъемлемой частью современных систем диагностической визуализации. Эти факторы ускоряют внедрение решений для позиционирования рентгенологов, тем самым значительно стимулируя рост отрасли.

Анализ рынка средств позиционирования радиологии

- Средства позиционирования рентгенологических исследований, предназначенные для повышения точности, комфорта пациента и эффективности рабочего процесса во время диагностических процедур, становятся всё более востребованными в больницах, диагностических центрах и специализированных клиниках. Они играют ключевую роль в обеспечении правильного позиционирования, уменьшении артефактов движения и улучшении воспроизводимости результатов визуализации.

- Растущий спрос на средства позиционирования в радиологии обусловлен, прежде всего, растущей распространенностью хронических заболеваний, требующих частой визуализации, более широким внедрением современных методов визуализации, таких как КТ, МРТ и ПЭТ, а также глобальным акцентом на практику здравоохранения, ориентированную на пациента.

- Северная Америка доминировала на рынке устройств позиционирования для рентгенологии, обеспечив наибольшую долю выручки в 40,2% в 2024 году благодаря развитой инфраструктуре здравоохранения в регионе, высоким объёмам процедур визуализации и сильному присутствию ведущих производителей медицинского оборудования. США внесли значительный вклад в это доминирование благодаря раннему внедрению инновационных устройств позиционирования, растущему спросу на малоинвазивную визуализацию и постоянным инвестициям в НИОКР.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств позиционирования рентгенологических систем в прогнозируемый период, чему будут способствовать увеличение инвестиций в здравоохранение, быстрая урбанизация и растущее понимание важности точной диагностической визуализации. Такие страны, как Китай и Индия, стимулируют рост за счёт расширения диагностических центров и государственных инициатив по модернизации здравоохранения.

- Сегмент рентгенодиагностических систем Wedge доминировал на рынке средств позиционирования в радиологии с наибольшей долей выручки в 44,5% в 2024 году, поскольку он играет ключевую роль в обеспечении точного формирования пучка и правильного позиционирования пациента во время процедур визуализации.

Область применения отчета и сегментация рынка средств позиционирования радиологии

|

Атрибуты |

Ключевые данные о рынке средств позиционирования радиологии |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка средств позиционирования в радиологии

Растущий спрос на точность и безопасность пациентов

- Важной и набирающей обороты тенденцией на мировом рынке средств позиционирования в рентгенологии является всё более широкое внедрение современных инструментов позиционирования пациента для повышения точности визуализации и качества диагностики. Эти устройства помогают рентгенологам и лаборантам обеспечивать точное позиционирование, минимизировать артефакты движения и поддерживать единообразие результатов при повторных процедурах визуализации.

- Например, модульные позиционные подушки, иммобилизационные подушки и эргономичные опоры всё чаще используются при проведении МРТ, КТ и рентгенографии для стабилизации пациентов во время сканирования. Такие инновации повышают эффективность рабочего процесса, комфорт пациентов и общее качество результатов диагностической визуализации.

- Повышение безопасности пациентов является важнейшим фактором роста рынка, поскольку правильное позиционирование снижает риск повторных сканирований и ненужного облучения. Больницы и диагностические центры отдают приоритет устройствам, обеспечивающим воспроизводимость результатов и соответствие нормативным стандартам качества визуализации.

- Простая интеграция позиционирующих устройств в рабочие процессы визуализации ускоряет время настройки, снижает нагрузку на технического специалиста и позволяет эффективнее управлять различными группами пациентов, включая детей, пожилых людей и пациентов с ограниченной подвижностью.

- Эта тенденция к прецизионным, эргономичным и удобным для пациента решениям для позиционирования меняет ожидания в области диагностической визуализации. В связи с этим такие компании, как CIVCO, Orfit и Kendall, разрабатывают инновационные продукты, такие как регулируемые подушки, системы иммобилизации и многофункциональные опоры, чтобы удовлетворить меняющиеся потребности отделений радиологии.

- Спрос на высококачественные средства позиционирования рентгенологических приборов стремительно растет в больницах, диагностических центрах и научно-исследовательских институтах по всему миру, поскольку в современном здравоохранении все более важными становятся точность диагностики, комфорт пациента и эффективность процедур.

Динамика рынка средств позиционирования в радиологии

Водитель

Растущая потребность в связи с повышением точности диагностики и безопасности пациентов

- Растущий спрос на точную визуализацию и повышение безопасности пациентов является важным фактором для более широкого внедрения средств позиционирования рентгенологических приборов в больницах, диагностических центрах и научно-исследовательских институтах.

- Например, в апреле 2024 года компания CIVCO Medical Solutions объявила о запуске новой модульной системы позиционирования пациента, разработанной для повышения воспроизводимости результатов и сокращения времени подготовки к МРТ и КТ. Ожидается, что такие стратегические инновации ключевых компаний будут способствовать росту рынка средств позиционирования в рентгенологии в прогнозируемый период.

- Поскольку поставщики медицинских услуг стремятся минимизировать артефакты движения и улучшить качество изображений, такие средства позиционирования, как иммобилизационные подушки, подголовники и эргономичные опоры, становятся важнейшими инструментами в диагностических рабочих процессах.

- Кроме того, растущее внимание к комфорту и безопасности пациентов, особенно детей, пожилых людей и пациентов с ограниченной подвижностью, способствует более широкому внедрению современных решений по позиционированию в клинических условиях.

- Возможность достижения стабильного позиционирования пациента, сокращения числа повторных сканирований и оптимизации рентгенологических операций являются ключевыми факторами роста рынка. Тенденция к модернизации центров визуализации и растущая доступность универсальных устройств позиционирования в рентгенологии дополнительно способствуют расширению рынка.

Сдержанность/Вызов

Высокие первоначальные затраты и требования к обслуживанию оборудования

- Относительно высокая первоначальная стоимость современных средств позиционирования рентгенологических исследований по сравнению с традиционными методами позиционирования представляет собой значительную проблему для их широкого внедрения, особенно в небольших клиниках или медицинских учреждениях с ограниченным бюджетом.

- Например, системы позиционирования премиум-класса с регулируемыми опорами и многофункциональными модулями часто требуют значительных капиталовложений, что может стать препятствием для некоторых конечных пользователей.

- Требования к обслуживанию и калибровке также представляют собой сложности, поскольку неправильное использование или ненадлежащее обслуживание могут повлиять на производительность и точность диагностики. Медицинским учреждениям необходимо инвестировать в обучение персонала и регулярное обслуживание для обеспечения оптимальной функциональности.

- Ограниченная осведомленность небольших больниц и диагностических центров о преимуществах современных средств позиционирования может препятствовать их внедрению, поскольку некоторые учреждения продолжают полагаться на традиционные методы, не осознавая улучшения в точности и эффективности, предлагаемые передовыми средствами.

- В некоторых учреждениях могут возникнуть проблемы интеграции с существующим оборудованием для визуализации, требующие дополнительной настройки или модификации рабочего процесса, что может увеличить время внедрения и сложность эксплуатации.

- Несмотря на то, что цены постепенно снижаются и появляются модульные, экономически эффективные решения, воспринимаемая высокая стоимость все еще может ограничивать их внедрение, особенно в развивающихся регионах.

- Преодоление этих проблем путем внедрения доступных, простых в использовании и долговечных средств позиционирования рентгенологических систем, а также надлежащих программ обучения клинического персонала будет иметь решающее значение для устойчивого роста рынка и широкого признания в учреждениях здравоохранения.

Рынок средств позиционирования в радиологии

Рынок сегментирован по типу рентгеновского оборудования, продукту и конечному пользователю.

- По типу рентгеновского излучения

На основе типа рентгеновского аппарата рынок рентгенологических позиционирующих устройств сегментируется на клиновидные рентгеновские аппараты, блочные рентгеновские аппараты и другие. Сегмент клиновидных рентгеновских аппаратов доминировал на рынке с наибольшей долей выручки в 44,5% в 2024 году, поскольку он играет ключевую роль в обеспечении точной формы пучка и точного позиционирования пациента во время процедур визуализации. Клиновидные рентгеновские аппараты широко используются в диагностической и терапевтической радиологии для минимизации лучевой нагрузки на окружающие ткани и повышения четкости изображений. Их универсальность позволяет применять их в различных методах визуализации, включая КТ, МРТ и традиционную рентгенографию. Сегмент выигрывает от постоянных инноваций, таких как легкие материалы и настраиваемые углы клина, которые повышают клиническую эффективность и комфорт для пациента. Больницы и диагностические центры отдают приоритет клиновидным рентгеновским аппаратам из-за их способности поддерживать воспроизводимые результаты и оптимизируют рабочие процессы визуализации.

Ожидается, что сегмент блочных рентгеновских аппаратов будет демонстрировать самый быстрый среднегодовой темп роста в 12,3% в период с 2025 по 2032 год, что обусловлено растущим спросом на точное нацеливание излучения в лучевой терапии и специализированной визуализации. Блочные рентгеновские аппараты улучшают коллимацию пучка, обеспечивая облучение только необходимых участков, что критически важно для безопасности пациентов и точности изображений. Они всё шире внедряются в онкологических центрах, специализированных рентгенологических клиниках и научно-исследовательских институтах благодаря их вкладу в улучшение результатов лечения. Повышение осведомленности о радиационной безопасности в сочетании с достижениями в области визуализации и расширением амбулаторных диагностических центров ускоряет спрос на блочные рентгеновские аппараты.

- По продукту

На основе продукта рынок средств позиционирования в радиологии сегментируется на устройства позиционирования головы, шеи и мозга, устройства позиционирования грудной клетки и груди, столы, педиатрические и другие. Сегмент устройств позиционирования головы, шеи и мозга занимал наибольшую долю выручки в 42,8% в 2024 году, поскольку он обеспечивает точную иммобилизацию и выравнивание во время процедур неврологической и краниальной визуализации. Эти устройства имеют решающее значение для уменьшения артефактов движения и повышения диагностической точности при МРТ, КТ и рентгенографии. Их эргономичный дизайн и совместимость с различными аппаратами визуализации делают их предпочтительным выбором в больницах и диагностических центрах. Постоянное технологическое совершенствование и ориентация на комфорт пациента еще больше укрепили их внедрение. Этот сегмент также пользуется популярностью в научно-исследовательских институтах и специализированных клиниках за точную и воспроизводимую визуализацию, улучшающую принятие клинических решений.

Ожидается, что сегмент устройств для позиционирования грудной клетки и молочных желез будет демонстрировать самый быстрый среднегодовой темп роста в 11,9% в период с 2025 по 2032 год. Это обусловлено растущим вниманием к ранней диагностике рака, особенно рака молочной железы, и растущим спросом на точную торакальную визуализацию. Эти устройства улучшают воспроизводимость изображений и облегчают многоракурсную визуализацию, что крайне важно для маммографии и рентгенографии грудной клетки. Больницы, диагностические центры и специализированные онкологические клиники внедряют эти устройства для повышения эффективности рабочих процессов и обеспечения безопасности пациентов. Росту сегмента также способствуют повышение осведомленности о профилактической медицине и государственные инициативы по раннему скринингу рака.

- Конечным пользователем

По типу конечного пользователя рынок средств позиционирования для рентгенологии сегментируется на больницы, амбулаторные хирургические центры и центры диагностической визуализации. На сегмент больниц в 2024 году пришлась наибольшая доля выручки – 46,3% – благодаря высокой пропускной способности и широкому использованию современного оборудования для визуализации в отделениях. Больницы используют средства позиционирования для повышения точности изображений, сокращения количества повторных исследований и повышения комфорта пациентов во время сложных процедур. Инвестиции в современную диагностическую инфраструктуру и расширение больничной инфраструктуры поддерживают устойчивый спрос. Кроме того, больницы все чаще внедряют современные средства позиционирования для соответствия нормативным требованиям и повышения операционной эффективности.

Ожидается, что сегмент центров диагностической визуализации продемонстрирует самый быстрый среднегодовой темп роста в 12,5% в период с 2025 по 2032 год, что обусловлено ростом числа амбулаторных учреждений и растущей потребностью в точной и воспроизводимой визуализации. Эти центры отдают приоритет вспомогательным средствам позиционирования для оптимизации положения пациента, повышения точности диагностики и эффективного получения высококачественных результатов. Рост осведомленности пациентов, инициативы в области профилактического здравоохранения и распространение независимых центров визуализации являются ключевыми факторами, способствующими внедрению этих средств. Сегмент выигрывает от технологических достижений, которые сокращают время подготовки и повышают пропускную способность.

Региональный анализ рынка средств позиционирования радиологических приборов

- Северная Америка доминировала на рынке средств позиционирования в радиологии, завоевав наибольшую долю выручки в 40,2% в 2024 году, что объясняется развитой инфраструктурой здравоохранения в регионе, большими объемами процедур визуализации и сильным присутствием ведущих производителей медицинских приборов.

- Это доминирование обусловлено ранним внедрением инновационных продуктов позиционирования, растущим спросом на малоинвазивную визуализацию и постоянными инвестициями в исследования и разработки. Больницы и диагностические центры региона всё чаще используют прецизионные средства позиционирования для повышения точности визуализации, повышения комфорта пациентов и сокращения времени процедур.

- Наличие хорошо зарекомендовавших себя поставщиков и сильной нормативно-правовой базы дополнительно способствует широкому внедрению и стабильности рынка.

Обзор рынка средств позиционирования радиологических систем в США

Рынок устройств позиционирования для рентгенологии в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря увеличению числа диагностических процедур и интеграции передовых технологий визуализации, таких как КТ, МРТ и ПЭТ. Рост рынка обусловлен растущим спросом на высокоточные системы позиционирования в сочетании с постоянными инновациями в области иммобилизации пациентов и эргономичного дизайна. Кроме того, поставщики медицинских услуг уделяют первостепенное внимание безопасности пациентов, эффективности работы и воспроизводимости результатов визуализации, что еще больше стимулирует внедрение устройств позиционирования для рентгенологии в больницах, амбулаторных центрах и отделениях диагностической визуализации.

Обзор европейского рынка средств позиционирования радиологических систем

Ожидается, что европейский рынок устройств позиционирования для рентгенологии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на высококачественную диагностическую визуализацию, строгими стандартами здравоохранения и быстрым внедрением передовых технологий визуализации. Росту также способствует модернизация больниц и диагностических центров, а также акцент на повышении комфорта пациентов и эффективности рабочих процессов. В таких странах, как Германия, Франция и Великобритания, наблюдается высокий спрос на инновационные устройства позиционирования, особенно в области онкологической визуализации, детской диагностики и неврологии.

Обзор рынка средств позиционирования радиологических систем в Великобритании

Ожидается, что рынок рентгенологических позиционеров в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать модернизация медицинских учреждений и всё более широкое внедрение передовых методов диагностической визуализации. Больницы и центры диагностической визуализации всё чаще используют точные позиционеры для повышения качества изображений и улучшения результатов лечения пациентов. Государственные инициативы по улучшению доступности и эффективности медицинской помощи, а также развитая медицинская инфраструктура, дополнительно стимулируют расширение рынка.

Обзор рынка средств позиционирования радиологических систем в Германии

Ожидается, что рынок устройств позиционирования для рентгенологических исследований в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено стремлением страны к качественному здравоохранению, передовым методам визуализации и внедрению инновационных медицинских устройств. Больницы и клиники отдают приоритет устройствам, которые повышают точность позиционирования пациентов, сокращают время процедур и поддерживают сложные рабочие процессы визуализации. Значительные инвестиции в НИОКР и сотрудничество между производителями медицинских устройств и учреждениями здравоохранения способствуют устойчивому росту рынка.

Обзор рынка средств позиционирования радиологических систем в Азиатско-Тихоокеанском регионе

Рынок рентгенологических позиционеров в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, быстрой урбанизации и повышению осведомленности о важности точной диагностической визуализации. Такие страны, как Китай, Индия и Япония, лидируют в росте, расширяя диагностические центры, внедряя передовые системы визуализации и модернизируя инфраструктуру здравоохранения. Доступность инновационных позиционеров и государственные инициативы по повышению доступности медицинской помощи дополнительно ускоряют их внедрение на рынок в больницах, центрах визуализации и амбулаторных учреждениях.

Обзор рынка средств позиционирования радиологических систем в Японии

Рынок систем позиционирования для рентгенологических исследований в Японии набирает обороты благодаря высокотехнологичной медицинской инфраструктуре страны, старению населения и растущему спросу на высокоточную визуализацию. Больницы и диагностические центры всё чаще внедряют передовые решения для позиционирования, чтобы повысить эффективность рабочих процессов, повысить комфорт пациентов и гарантировать высокое качество результатов визуализации. Ориентация на малоинвазивные процедуры и интеграция с современными технологиями визуализации способствуют устойчивому росту рынка.

Обзор рынка средств позиционирования радиологических систем в Китае

В 2024 году китайский рынок устройств позиционирования для рентгенологии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, расширению инфраструктуры здравоохранения и повышению спроса на точную диагностическую визуализацию. Инвестиции в модернизацию больниц, государственные программы здравоохранения и увеличение числа центров визуализации являются ключевыми факторами роста. Кроме того, отечественное производство инновационных устройств позиционирования повышает их доступность и доступность, способствуя более широкому внедрению в клинические и диагностические приложения.

Доля рынка средств позиционирования рентгенологических приборов

Лидерами отрасли средств позиционирования в радиологии являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Bionix LLC (Сингапур)

- Clear Image Devices (США)

- CIVCO Medical Solutions (США)

- Elekta (Швеция)

- Vertec, Inc. (Великобритания)

- AADCO Medical, Inc. (США)

- IZI Medical Products (США)

- Klarity Medical (США)

- Qfix (США)

- Orfit Industries (Бельгия)

- Mizuho OSI (США)

- CDR Systems (Канада)

- CQ Medical (США)

- Pearl Technology (США)

- Алимед (США)

- Techno-Aide (США)

- TIDI Products, LLC (США)

- Standard Imaging, Inc. (США)

- Candor ApS (Дания)

Последние разработки на мировом рынке средств позиционирования в радиологии

- В ноябре 2022 года компания Canon Medical Systems Corporation представила мобильную рентгеновскую систему Mobirex i9 и серию беспроводных цифровых рентгенографических детекторов CXDI-Elite. Эти продукты были представлены на ежегодном собрании RSNA 2022 в Чикаго. Mobirex i9 разработан для повышения мобильности и качества изображений благодаря компактной конструкции и передовому программному обеспечению для обработки изображений. Серия CXDI-Elite обеспечивает высокую чувствительность и качество изображений, включая встроенную технологию AEC Assistance для общей рентгенографии.

- В марте 2025 года компания Canon Medical Systems USA представила Adora DRFi, гибридную систему рентгенографической и флюороскопической визуализации, получив одобрение FDA 510(k) в декабре 2024 года. Adora DRFi сочетает в себе статическую и динамическую рентгенографию с низкодозной флюороскопией, используя вращающийся потолочный блок с независимо движущимися рентгеновской трубкой и держателями детектора. Эта система позволяет проводить рентгенографию практически под любым углом, что повышает гибкость позиционирования пациента.

- В марте 2025 года компания GE HealthCare объявила о сотрудничестве с NVIDIA для разработки рентгеновских и ультразвуковых систем с поддержкой ИИ на базе новой платформы NVIDIA Isaac for Healthcare. Целью этого партнерства является развитие инноваций в области автономной визуализации, с упором на разработку автономных рентгеновских технологий и ультразвуковых приложений. Ожидается, что интеграция технологий ИИ преобразует диагностическую визуализацию, обеспечивая автономный анализ и принятие решений.

- В январе 2025 года компания Quibim, специализирующаяся на медицинской визуализации на основе искусственного интеллекта, привлекла 50 миллионов долларов США в рамках раунда финансирования серии A. Инвестиции направлены на ускорение разработки передовой технологии визуализации биомаркеров и расширение присутствия Quibim на глобальном рынке. Это финансирование подчёркивает растущую важность искусственного интеллекта в радиологии и потенциал инноваций в технологиях визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.