Global Radiopharmaceutical Cdmo Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.18 Billion

USD

6.26 Billion

2025

2033

USD

2.18 Billion

USD

6.26 Billion

2025

2033

| 2026 –2033 | |

| USD 2.18 Billion | |

| USD 6.26 Billion | |

| % | |

|

Сегментация глобального рынка радиофармацевтических CDMO по типу обслуживания (службы радиофармацевтического развития, службы радиофармацевтического производства, упаковочные и распределительные услуги), типу радиоизотопов (диагностические радиоизотопы, терапевтические радиоизотопы, терапевтические радиоизотопы), конечному пользователю (фармацевтические и биотехнологические компании, научно-исследовательские институты и академические организации, больницы и центры ядерной медицины) Отраслевые тенденции и прогноз до 2033 года

Рынок радиофармацевтических CDMOОбзор

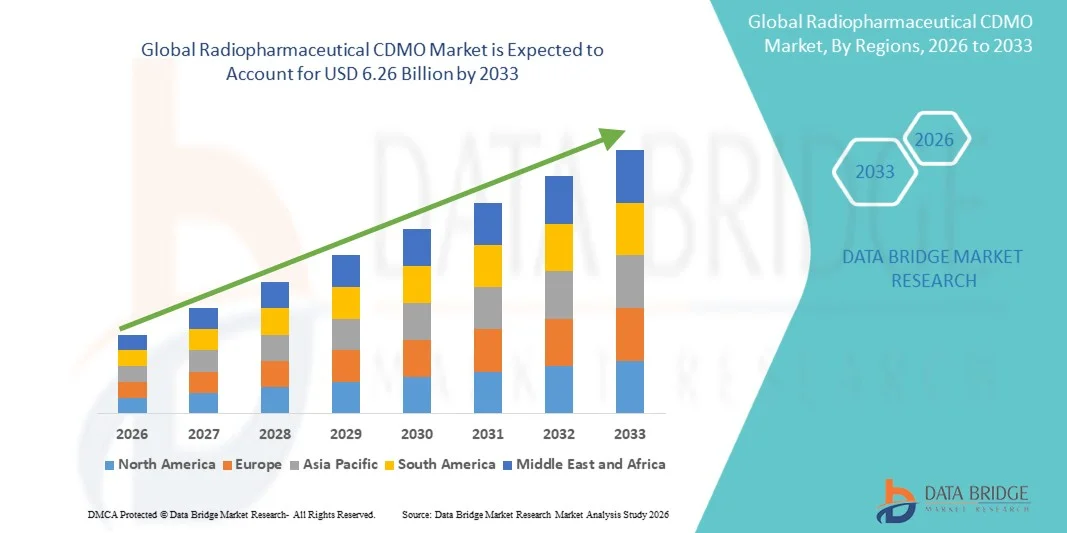

Рынок радиофармпрепаратов CDMO был оценен как2,18 млрд долларов в 2025 годуи, по прогнозам, достигнет$6,26 млрд к 2033 годуРастущий в aCAGR 14,10% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущим спросом на аутсорсинговые услуги по разработке и производству радиофармпрепаратов, растущим внедрением целевой радиофармацевтической терапии и растущими инвестициями в инфраструктуру ядерной медицины и точную онкологию. Расширение фармацевтических и биотехнологических трубопроводов в сочетании с возрастающей сложностью радиофармацевтического производства побуждает компании сотрудничать со специализированными поставщиками CDMO для экономически эффективного развития, нормативной поддержки и масштабируемых производственных возможностей.

Растущая распространенность рака и других хронических заболеваний, наряду с достижениями в области диагностической визуализации и терапевтических радиофармацевтических препаратов, ускоряет спрос на надежных партнеров CDMO. Радиофармацевтические CDMO позволяют фармацевтическим компаниям преодолевать проблемы, связанные с обращением с радиоактивными материалами, специализированными объектами, соблюдением нормативных требований и управлением цепочками поставок. Растущее внедрение персонализированной медицины, тераностетики и радиоизотопных технологий следующего поколения еще больше способствует расширению рынка в Северной Америке, Европе и на развивающихся рынках здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке радиофармацевтических CDMO с самой большой долей выручки в 38,2% в 2025 году, поддерживаемой передовой инфраструктурой ядерной медицины, сильным присутствием производителей радиофармпрепаратов, увеличением аутсорсинга фармацевтическими компаниями и значительными инвестициями в точную онкологию и целевую радиофармацевтическую терапию. Регион извлекает выгоду из установленной нормативной базы, расширения внедрения ядерной медицины и растущего спроса на специализированных партнеров CDMO, предлагающих возможности разработки, производства и распространения.

- TheСегмент услуг радиофармацевтического производства доминировал на рынке с долей 48,62% в 2025 году.,В связи с расширением аутсорсинга сложной деятельности по производству радиоактивных препаратов фармацевтическими и биотехнологическими компаниями.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 10,1% с 2026 по 2033 год, чему способствуют рост заболеваемости раком, расширение инфраструктуры ядерной медицины, рост инвестиций в радиофармацевтические производственные мощности и растущее внедрение передовых диагностических и терапевтических технологий визуализации в Китае, Индии, Японии и Южной Корее.

- Сегмент фармацевтических и биотехнологических компаний доминировал на рынке с долей в 55,6% в 2025 году, благодаря растущей зависимости от специализированных поставщиков CDMO для радиофармацевтического развития, нормативной поддержки, расширения производства и глобального распространения. Растущие инвестиции биотехнологических и фармацевтических компаний в радиофармацевтические трубопроводы ускоряют аутсорсинг.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,18 млрд

- Ожидаемая рыночная стоимость (2033): $6,26 млрд.

- Прогноз CAGR (2026–2033): 14,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок радиофармацевтических CDMOСегментация

|

Атрибуты |

Радиофармацевтический ключ CDMOОбзор рынка |

|

Сегменты покрыты |

•По типу обслуживания:Услуги по радиофармацевтическому развитию, Услуги по радиофармацевтическому производству, Услуги по упаковке и распространению •Радиоизотопный тип:Диагностические радиоизотопы, терапевтические радиоизотопы, Theranostic Radioisotopes •Конечный пользователь:Фармацевтические и биотехнологические компании, исследовательские институты и академические организации, больницы и центры ядерной медицины |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Curium Pharma (Франция) |

|

Рыночные возможности |

· Расширение целенаправленных радиофармацевтических методов лечения и тераностики Растущий спрос на специализированную инфраструктуру радиофармацевтического производства Интеграция передовых технологий и расширение на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Радиофармацевтические тенденции рынка CDMO

Тенденция: Рост аутсорсинга радиофармацевтического развития и производственной деятельности

Рынок радиофармацевтических CDMO переживает значительный сдвиг в сторону аутсорсинга, поскольку фармацевтические и биотехнологические компании все чаще сотрудничают со специализированными организациями по разработке контрактов и производству для ускорения радиофармацевтических инноваций и коммерциализации. Сложность обращения с радиоактивными материалами, строгие нормативные требования, специализированные GMP-объекты и потребность в передовых производственных возможностях изотопов побуждают компании полагаться на опытных партнеров CDMO. Растущее внедрение целевой радиофармацевтической терапии, особенно в онкологии, еще больше увеличивает спрос на специализированную производственную поддержку. Радиоизотопы, такие как лютеций-177 и актиний-225, привлекают внимание благодаря их применению в прецизионном лечении рака. В последние годы компании расширили возможности радиофармацевтического производства, инвестировали в цепочки поставок изотопов и разработали передовую производственную инфраструктуру для поддержки растущего клинического конвейера радиофармацевтических продуктов.

Радиофармацевтическая динамика рынка CDMO

Ключевой фактор рынка: увеличение спроса на целевую радиофармацевтическую терапию и применение ядерной медицины

Растущая распространенность рака и растущее внедрение персонализированной медицины являются основными факторами, стимулирующими спрос на радиофармацевтические услуги CDMO. Фармацевтические и биотехнологические компании вкладывают значительные средства в радиолигандную терапию и целенаправленные радионуклидные методы лечения, которые требуют специализированных производственных, упаковочных и распределительных возможностей. Расширение центров ядерной медицины, более широкое внедрение ПЭТ и SPECT-визуализации, а также растущее клиническое развитие терапевтических радиоизотопов создают значительные возможности для поставщиков CDMO. Например, одобрение и коммерциализация целевой радиофармацевтической терапии на основе лютеция-177 ускорили инвестиции в специализированные производственные мощности и возможности глобальной цепочки поставок. Компании все чаще сотрудничают с CDMO для преодоления сложности производства, обеспечения соответствия нормативным требованиям и поддержки глобальной коммерциализации радиофармацевтических продуктов.

Ключевые ограничения/вызовы: сложные производственные требования и проблемы регулирования

Основной проблемой для рынка радиофармацевтических CDMO является сложность, связанная с обработкой, производством и распределением радиоактивных материалов. Радиофармацевтическое производство требует узкоспециализированных объектов, строгих протоколов радиационной безопасности, регулирующих утверждений и квалифицированной технической экспертизы. Кроме того, короткий период полураспада многих радиоизотопов создает логистические проблемы, связанные с планированием производства, хранением, транспортировкой и своевременной доставкой в медицинские учреждения. Высокие требования к капиталовложениям в циклотроны, системы производства изотопов, горячие ячейки и производственную инфраструктуру GMP могут ограничить доступ для небольших организаций. Непрерывное соблюдение нормативных требований в различных регионах также увеличивает сложность работы поставщиков CDMO.

Расширение рынка Theranostics и передовых радиоизотопных производственных платформ

Интеграция передовых радиоизотопных технологий, прецизионной онкологии и тераностных подходов открывает значительные возможности для роста рынка радиофармацевтических CDMO. Тераностические радиоизотопы обеспечивают одновременную диагностику заболеваний и целенаправленное лечение, поддерживая персонализированное управление пациентами и улучшая терапевтические результаты. Компании CDMO все больше инвестируют в передовые производственные платформы, возможности производства изотопов и глобальные распределительные сети для поддержки растущего спроса на радиофармацевтическую терапию. Например, увеличение инвестиций в производство актиния-225, расширение поставок лютеция-177 и трубопроводы радиолигандной терапии следующего поколения создают новые возможности для специализированных поставщиков CDMO. Ожидается, что продолжающийся рост фармацевтических трубопроводов, ориентированных на онкологию, и расширение инфраструктуры ядерной медицины в Северной Америке, Европе и Азиатско-Тихоокеанском регионе ускорит внедрение радиофармацевтических услуг CDMO до 2033 года.

Радиофармацевтический рынок CDMO

TheРынок радиофармацевтических CDMO сегментирован на основе типа обслуживания, типа радиоизотопа и конечного пользователя..

- Тип обслуживания

По типу обслуживания рынок радиофармацевтических CDMO сегментирован на:услуги радиофармацевтического развития, услуги радиофармацевтического производства и услуги по упаковке и дистрибуцииЭтоСегмент услуг радиофармацевтического производства доминировал на рынке с долей 48,62% в 2025 году.,В связи с расширением аутсорсинга сложной деятельности по производству радиоактивных препаратов фармацевтическими и биотехнологическими компаниями. Сегмент выигрывает от растущего спроса на GMP-совместимые производственные мощности, специализированные возможности обработки изотопов и масштабируемую производственную поддержку клинических и коммерческих радиофармацевтических продуктов. Растущее внедрение адресной радионуклидной терапии и расширение онкологических трубопроводов побуждают компании сотрудничать с CDMO для создания надежных производственных мощностей. Кроме того, производственные услуги помогают преодолеть проблемы, связанные с управлением радиоактивными материалами, соблюдением нормативных требований и специализированными требованиями к инфраструктуре, укрепляя доминирование сегмента на глобальных рынках.

TheОжидается, что сегмент услуг радиофармацевтического развития продемонстрирует самый быстрый рост на уровне CAGR 10,2% с 2026 по 2033 год., Это обусловлено растущим спросом на поддержку разработки на ранней стадии, оптимизацию состава и помощь в клинических испытаниях для новых радиофармацевтических кандидатов. Растущие инвестиции в прецизионную онкологию, тераностические платформы и радиоизотопы следующего поколения побуждают фармацевтические компании сотрудничать с CDMO на этапах разработки лекарств. Достижения в области радиохимии, технологий молекулярного таргетинга и персонализированных подходов к медицине еще больше ускоряют спрос на специализированные возможности развития. Кроме того, ожидается, что расширение исследовательской деятельности, ориентированной на альфа-излучатели, бета-излучатели и диагностические агенты визуализации, создаст широкие возможности для развития поставщиков услуг.

- Радиоизотопный тип

На основе радиоизотопного типа сегментируется рынок радиофармацевтических CDMO.диагностические радиоизотопы, терапевтические радиоизотопы и радиоизотопыЭтоДиагностический сегмент радиоизотопов доминировал на рынке с долей 45,73% в 2025 году.Поддерживается широким использованием агентов визуализации в процедурах ядерной медицины, таких как ПЭТ и СПЕКТ. Сегмент продолжает извлекать выгоду из растущего спроса на раннее выявление заболеваний, сердечно-сосудистую визуализацию и применение диагностики рака. Растущее развитие инфраструктуры здравоохранения, растущее внедрение технологий молекулярной визуализации и увеличение доступности диагностических радиофармацевтических препаратов поддерживают расширение рынка. Установленное клиническое использование, более широкая доступность и растущий спрос на неинвазивные диагностические процедуры укрепляют лидирующие позиции диагностических радиоизотопов на рынке.

TheПрогнозируется, что сегмент радиоизотопов будет регистрировать самый быстрый рост при CAGR 11,1% с 2026 по 2033 год.,Это обусловлено растущим внедрением персонализированных подходов к медицине, которые сочетают диагностическую визуализацию и целевую терапию. Тераностические платформы позволяют подбирать и контролировать лечение конкретного пациента, особенно в онкологических приложениях, таких как рак предстательной железы и нейроэндокринные опухоли. Увеличение инвестиций в исследования в адресной радионуклидной терапии, растущее одобрение передовых радиофармацевтических продуктов и расширение клинических трубопроводов ускоряют рост сегмента. Кроме того, фармацевтические компании все чаще сотрудничают с CDMO для разработки и производства сложных тераностических продуктов, создавая значительные возможности для специализированных поставщиков радиофармацевтических услуг.

- Конечный пользователь

На базе конечного пользователя рынок радиофармацевтических CDMO сегментирован на:фармацевтические и биотехнологические компании, исследовательские институты и академические организации, больницы и центры ядерной медициныЭтоСегмент фармацевтических и биотехнологических компаний доминировал на рынке с долей 56,84% в 2025 году.Из-за растущей зависимости от партнеров по аутсорсингу для радиофармацевтической разработки, производства и нормативной поддержки. Фармацевтические компании все чаще сотрудничают с CDMO для доступа к специализированным объектам, снижения затрат на разработку и ускорения сроков коммерциализации. Растущее число кандидатов на радиофармацевтические препараты, расширение онкологических трубопроводов и увеличение инвестиций в целевую терапию стимулируют спрос в этом сегменте. Кроме того, аутсорсинг позволяет компаниям преодолевать проблемы, связанные с обращением с радиоактивными материалами, соблюдением требований и масштабируемостью производства, усиливая доминирование фармацевтических и биотехнологических компаний.

TheОжидается, что сегмент научно-исследовательских институтов и академических организаций продемонстрирует самый быстрый рост на уровне 10,5% с 2026 по 2033 год., обусловленный увеличением исследовательской деятельности в ядерной медицине, молекулярной визуализации и новых радиоизотопных разработок. Академические учреждения и исследовательские организации расширяют сотрудничество с CDMO для поддержки доклинических исследований, клинических исследований и инноваций в радиофармацевтических технологиях. Растущее государственное финансирование исследований в области ядерной медицины, достижения в области радиохимии и растущее внимание к терапии рака поддерживают расширение сегмента. Кроме того, расширение партнерских отношений между научно-исследовательскими институтами, биотехнологическими компаниями и поставщиками CDMO создает новые возможности для передачи технологий, клинической разработки и коммерциализации инновационных радиофармацевтических решений.

Региональный анализ рынка радиофармацевтических CDMO

Северная Америка доминировала на рынке радиофармацевтических CDMO и составляла наибольшую долю выручки.38,2% в 2025 годуПри поддержке развитой инфраструктуры ядерной медицины, сильного присутствия производителей радиофармпрепаратов, увеличения аутсорсинга фармацевтическими компаниями и значительных инвестиций в точную онкологию и целевую радиофармацевтическую терапию. Регион выигрывает от установленной нормативной базы, расширения внедрения ядерной медицины и растущего спроса на специализированных партнеров CDMO, предлагающих возможности радиофармацевтического развития, производства GMP, упаковки и дистрибуции. Увеличение инвестиций в целевую радионуклидную терапию и передовые радиоизотопные производственные мощности еще больше укрепляют рост рынка по всему региону.

Американский радиофармацевтический рынок CDMO

Рынок радиофармацевтических CDMO в США демонстрирует сильный рост из-за растущего спроса на целевую терапию рака, растущего внедрения процедур ядерной медицины и растущей аутсорсинговой деятельности фармацевтических и биотехнологических компаний. Развитая инфраструктура здравоохранения страны, присутствие радиофармацевтических новаторов и расширение экосистемы точной онкологии стимулируют спрос на специализированные услуги CDMO. Увеличение инвестиций в возможности производства радиоизотопов, включая технологии, поддерживающие терапевтические изотопы, такие как лютеций-177 и актиний-225, еще больше ускоряет расширение рынка.

Европейское радиофармацевтическое исследование рынка CDMO

Европейский рынок радиофармацевтических CDMO остается основным источником глобальных доходов, что обусловлено сильными возможностями ядерной медицины, растущим внедрением радиофармацевтических методов лечения и растущим спросом на аутсорсинговые производственные решения. Регион извлекает выгоду из хорошо отлаженных систем здравоохранения, нормативной поддержки передовых методов лечения и увеличения инвестиций в инфраструктуру радиофармацевтического производства. Растущее внедрение технологий ПЭТ и SPECT-визуализации, наряду с развитием клинических методов целевой радионуклидной терапии, поддерживает рост рынка в европейских странах.

Британский радиофармацевтический рынок CDMO

Британский рынок радиофармацевтических CDMO переживает устойчивый рост, поддерживаемый увеличением инвестиций в исследования ядерной медицины, расширением клинических применений радиофармацевтических препаратов и растущим сотрудничеством между фармацевтическими компаниями и специализированными поставщиками продукции. Сильная исследовательская экосистема страны и акцент на прецизионную медицину способствуют развитию и коммерциализации передовых радиофармацевтических продуктов. Растущий спрос на надежные производственные и распределительные сети для радиоизотопов с коротким периодом полураспада также способствует расширению рынка.

Немецкий рынок радиофармацевтических CDMO

Рынок радиофармацевтических CDMO в Германии неуклонно расширяется благодаря сильной фармацевтической производственной базе страны, передовой инфраструктуре здравоохранения и растущему принятию решений в области ядерной медицины. Фармацевтические компании и научно-исследовательские учреждения все чаще сотрудничают с поставщиками CDMO для радиофармацевтической разработки, производства и нормативной поддержки. Растущие инвестиции в радиофармацевтические исследования, онкологическое лечение и возможности поставок изотопов еще больше стимулируют рост рынка в Германии.

Азиатско-Тихоокеанский радиофармацевтический рынок CDMO

Ожидается, что рынок радиофармацевтических CDMO в Азиатско-Тихоокеанском регионе будет быстро расти.CAGR 10,1% с 2026 по 2033 годПодпитываемый ростом заболеваемости раком, расширением инфраструктуры ядерной медицины, растущими инвестициями в радиофармацевтические производственные мощности и растущим внедрением передовых диагностических и терапевтических технологий визуализации в Китае, Индии, Японии и Южной Корее. Регион испытывает растущий спрос на специализированные услуги радиофармацевтического производства, поскольку системы здравоохранения расширяют доступ к ядерной медицине и точным онкологическим методам лечения.

Японский радиофармацевтический рынок CDMO

Японский рынок радиофармацевтических CDMO демонстрирует устойчивый рост из-за растущего внедрения ядерной медицины, развитой инфраструктуры здравоохранения и растущего спроса на целевую радиофармацевтическую терапию. Сильные исследовательские возможности страны и акцент на прецизионную медицину способствуют развитию инновационных радиофармацевтических продуктов. Растущие инвестиции в производство радиоизотопов, диагностическую визуализацию и терапевтические приложения также способствуют расширению рынка в Японии.

Китайский радиофармацевтический рынок CDMO

Китайский рынок радиофармацевтических CDMO быстро растет, что обусловлено увеличением бремени рака, расширением объектов ядерной медицины, государственной поддержкой инноваций в области здравоохранения и ростом инвестиций в возможности радиофармацевтического производства. Растущее внедрение ПЭТ-визуализации, целенаправленной радионуклидной терапии и передовых методов лечения онкологии повышает спрос на специализированные услуги CDMO. Растущие усилия по укреплению отечественного производства радиоизотопов и улучшению цепочек поставок радиофармацевтических препаратов позиционируют Китай как один из самых быстрорастущих рынков для радиофармацевтических услуг CDMO во всем мире.

Доля рынка радиофармацевтических CDMO

Радиофармацевтическая индустрия CDMO в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Curium Pharma (Франция)

- Bracco S.p.A. (Италия)

- Медицинские радиоизотопы NorthStar (США)

- Eckert & Ziegler (Германия)

- NTP Radioisotopes SOC Ltd (Южная Африка)

- ITM Isotope Technologies Munich SE (Германия)

- Telix Pharmaceuticals (Австралия)

- Novartis (Швейцария)

- Bayer AG (Германия)

- Lantheus Holdings (США)

- POINT Biopharma (Канада/США)

- Fusion Pharmaceuticals (Канада/США)

- Кардинальное здоровье (США)

- Юбилантная радиофарма (Индия/США)

- IsoTherapeutics Group (США)

- Triad Isotopes (США)

- RayzeBio (США)

- RadioMedix (США)

- Nucleus RadioPharma (США)

- Vivo Biopharma (США)

- Alliance Medical (Великобритания)

- IBA Group (Бельгия)

- Ядерная продукция Eczacıbaşı-Monrol (Турция)

- Advanced Accelerator Applications (Швейцария)

- Полатом (Польша)

- Shine Technologies (США)

- Blue Earth Diagnostics (Великобритания)

- Альфа-9 Theranostics (США)

- Actinium Pharmaceuticals (США)

- Cellectar Biosciences (США)

- OncoBeta (Германия)

- Radiopharm Theranostics (Австралия)

Последние разработки на рынке радиофармацевтических CDMO

- В марте 2024 года PharmaLogic Holdings Corp., поставщик радиофармацевтических решений CDMO и радиофармации, объявила о стратегическом сотрудничестве с Intermountain Health для развития и расширения доступа к новым радиофармацевтическим препаратам через новый центр исследований, производства и распространения cGMP-класса в Солт-Лейк-Сити, штат Юта. Объект был разработан для поддержки разработки и производства передовых радиофармацевтических продуктов для лечения рака и других заболеваний, укрепления позиций PharmaLogic в аутсорсинговых услугах по разработке и производству радиофармацевтических препаратов.

- В апреле 2024 года PharmaLogic Holdings Corp. объявила об открытии своего нового радиофармацевтического производственного и исследовательского центра в Цинциннати, штат Огайо, расширяя свои возможности CDMO для диагностического и терапевтического радиофармацевтического развития. Новый циклотронный завод был создан для увеличения производственных мощностей и поддержки разработки новых радиофармацевтических соединений для онкологии, неврологии и сердечно-сосудистых применений. Это расширение подчеркивает растущий спрос на специализированную инфраструктуру радиофармацевтического производства и аутсорсинговые решения CDMO.

- В мае 2024 года PharmaLogic Holdings Corp. объявила об открытии своего обновленного радиофармацевтического производственного и исследовательского центра в Бронксе, Нью-Йорк. Объект был модернизирован с помощью передового оборудования для поддержки радиофармацевтического производства и исследовательской деятельности, что позволило расширить производственные возможности и поддержать инновации в области молекулярной визуализации и целенаправленной радиофармацевтической разработки. Инвестиции отражают растущий акцент промышленности на укрепление региональных производственных сетей для радиофармацевтических поставок.

- В октябре 2024 года NorthStar Medical Radioisotopes представила свой завод по разработке и производству радиофармацевтических контрактов в Белуате, штат Висконсин. Объект был разработан как крупномасштабная платформа CDMO, поддерживающая производство и производство медицинских радиоизотопов, включая Actinium-225 (Ac-225), Lutetium-177 (Lu-177), Copper-64 (Cu-64), Copper-67 (Cu-67) и Indium-111 (In-111). Расширение ознаменовало собой значительный шаг в направлении улучшения внутреннего предложения радиоизотопов и поддержки растущего спроса на терапевтические радиофармацевтические препараты.

- В октябре 2024 года PharmaLogic Holdings Corp. объявила об открытии своего радиофармацевтического производственного и исследовательского центра в Лос-Анджелесе, штат Калифорния. Расширение объекта включало расширенные циклотронные и лабораторные возможности для поддержки разработки и производства радиофармацевтических продуктов следующего поколения. Инвестиции направлены на улучшение доступа к радиофармацевтическим решениям и укрепление сотрудничества с поставщиками медицинских услуг и исследователями в регионе.

- В сентябре 2024 года Novartis объявила о дальнейших инвестиционных планах по расширению возможностей радиофармацевтического производства, включая развитие новой производственной инфраструктуры и расширение существующих мощностей для поддержки производства радиолигандов. Инвестиции подчеркнули растущее значение специализированных радиофармацевтических производственных мощностей, поскольку фармацевтические компании масштабируют целевые методы лечения рака и безопасные цепочки поставок.

- В апреле 2025 года Lantheus Holdings завершила приобретение Evergreen Theragnostics, клинической радиофармацевтической компании с инфраструктурой производства радиолиганд-терапии и возможностями CDMO. Приобретение расширило возможности Lantheus в области развития тераностики и укрепило его позиции в области радиофармацевтического производства и аутсорсинга производственных услуг. Это развитие отражает растущую консолидацию и инвестиционную активность в радиофармацевтической экосистеме CDMO.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.