Global Radiopharmaceutical Oncology Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.43 Billion

USD

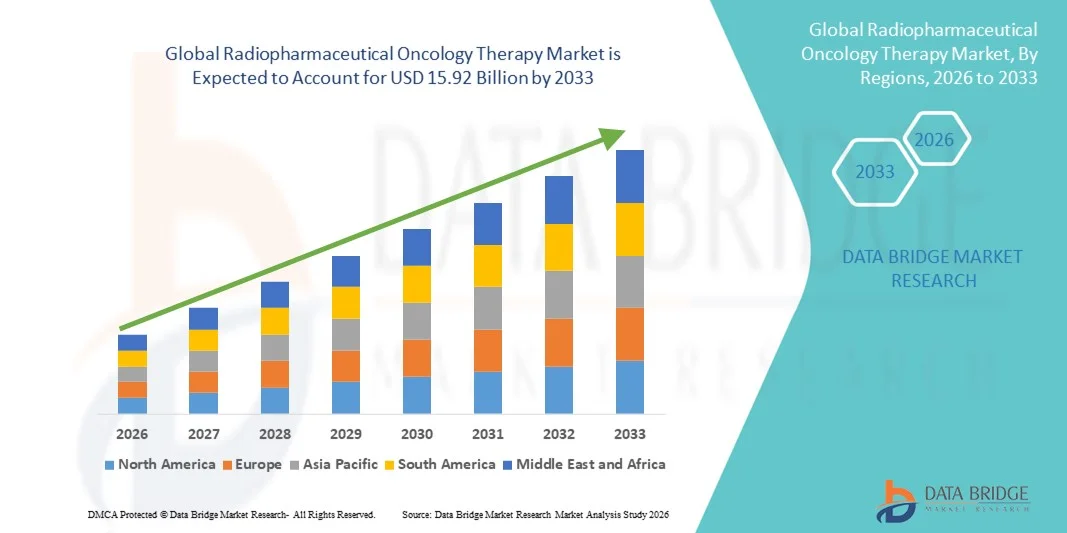

15.92 Billion

2025

2033

USD

5.43 Billion

USD

15.92 Billion

2025

2033

| 2026 –2033 | |

| USD 5.43 Billion | |

| USD 15.92 Billion | |

| % | |

|

Глобальная сегментация рынка радиофармацевтической онкологии по типу продукта: альфа-эмиттеры и бета-эмиттеры, применение (рак простаты и метастазирование костей) Отраслевые тенденции и прогноз до 2033 года

Размер рынка радиофармацевтической онкологии

- Мировой объем рынка радиофармацевтической онкологии оценивается в5,43 млрд долларов в 2025 годуОжидается, что он достигнет15,92 млрд долларов к 2033 году, вCAGR 14,40%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью рака во всем мире, растущим спросом на целевые и точные онкологические методы лечения и постоянными достижениями в технологиях ядерной медицины, что приводит к более широкому внедрению радиофармацевтических методов лечения в специализированных центрах и больницах по лечению рака. Расширение клинических исследований в области адресной радионуклидной терапии и растущее одобрение регулирующих органов для новых радиотерапевтических средств еще больше укрепляют расширение рынка.

- Кроме того, растущее предпочтение минимально инвазивных и целенаправленных подходов к лечению, которые доставляют излучение непосредственно к раковым клеткам, минимизируя повреждение окружающих здоровых тканей, устанавливает радиофармацевтическую онкологическую терапию в качестве преобразующего метода в современной онкологической помощи. Увеличение инвестиций в онкологическую инфраструктуру, расширение производственных возможностей для медицинских изотопов и стратегическое сотрудничество между фармацевтическими и ядерными медицинскими компаниями ускоряют освоение решений радиофармацевтической онкологии, тем самым значительно повышая общий рост отрасли.

Рыночный анализ радиофармацевтической онкологии

- Радиофармацевтическая онкологическая терапия, которая использует целевые радиоактивные изотопы для диагностики и лечения различных видов рака, становится неотъемлемым компонентом точной онкологической помощи в больницах и специализированных центрах лечения рака из-за ее способности избирательно уничтожать опухолевые клетки, минимизируя повреждение окружающих здоровых тканей. Достижения в адресной радионуклидной терапии, альфа- и бета-изотопах и сопутствующей диагностике еще больше укрепляют ее клиническое применение.

- Растущий спрос на радиофармацевтическую онкологическую терапию в первую очередь подпитывается растущим глобальным бременем рака, растущим предпочтением минимально инвазивных вариантов целенаправленного лечения, расширением клинических данных, поддерживающих радиолигандную терапию, и растущими инвестициями в инфраструктуру ядерной медицины. Кроме того, одобрение регулирующих органов новой радиотерапии и стратегическое сотрудничество между фармацевтическими и изотопными компаниями ускоряют рост рынка.

- Северная Америка доминировала на рынке радиофармацевтической онкологии с самой большой долей доходов примерно 42,3% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильным присутствием ведущих производителей радиофармпрепаратов, благоприятными механизмами возмещения и высоким внедрением инновационных методов лечения рака. В США продолжается значительный рост использования целевой радионуклидной терапии, что обусловлено увеличением клинических испытаний и быстрой коммерциализацией новых методов лечения радиолигандами.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке радиофармацевтической онкологии в течение прогнозируемого периода, прогнозируемого для регистрации CAGR примерно в 12,6%, что обусловлено ростом заболеваемости раком, улучшением возможностей ядерной медицины, расширением инвестиций в здравоохранение и повышением осведомленности о передовых вариантах лечения онкологии в развивающихся странах.

- Сегмент Beta Emitters доминировал на рынке с самой большой долей выручки в 62,7% в 2025 году, что обусловлено их широким клиническим использованием в целевой терапии рака и устоявшимися нормативными утверждениями.

Сфера охвата и сегментация рынка радиофармацевтической онкологии

| Атрибуты | Радиофармацевтическая онкологическая терапия Ключевое понимание рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка радиофармацевтической онкологии

Продвижение целевой радиолигандной и точной онкологической терапии

- Значительной и ускоряющейся тенденцией на мировом рынке радиофармацевтической онкологии является разработка целевых радиолигандных терапий, которые точно связываются с специфичными для рака биомаркерами, доставляя излучение непосредственно к опухолевым клеткам при минимизации повреждения окружающих здоровых тканей.

- Этот точный подход трансформирует парадигмы лечения онкологии, особенно для рака предстательной железы, нейроэндокринных опухолей и метастатических злокачественных новообразований.

- Например, Novartis AG расширила глобальное внедрение радиолигандной терапии, такой как лечение рака предстательной железы на основе Lutetium-177, продемонстрировав улучшение выживаемости без прогрессирования в клинических условиях. Такие целевые методы лечения получают одобрение регулирующих органов в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, что значительно расширяет проникновение на рынок.

- Кроме того, растущая интеграция тераностики, сочетающая диагностическую визуализацию и терапевтические радиофармацевтические препараты, укрепляет персонализированные стратегии лечения рака. Растущее использование ПЭТ-визуализации для выявления подходящих кандидатов для терапии радиолигандом обеспечивает оптимизированное дозирование и лучшие результаты лечения.

- Этот переход к персонализированным онкологическим решениям, основанным на биомаркерах, меняет глобальный ландшафт радиофармацевтической онкологии.

Рыночная динамика радиофармацевтической онкологии

водитель

Растущее бремя рака и спрос на минимально инвазивную терапию

- Растущая глобальная распространенность рака является основным драйвером рынка радиофармацевтической онкологии.

- Увеличение заболеваемости раком предстательной железы, раком щитовидной железы и нейроэндокринными опухолями, особенно среди стареющих популяций, ускоряет спрос на передовые методы лечения, которые предлагают целенаправленные действия с уменьшением системной токсичности.

- Например, согласно данным, опубликованным Всемирной организацией здравоохранения, рак остается одной из ведущих причин смертности во всем мире, побуждая правительства и поставщиков медицинских услуг вкладывать значительные средства в инновационные технологии лечения, включая методы лечения на основе ядерной медицины.

- Это растущее бремя болезней напрямую поддерживает расширение центров радиофармацевтического лечения во всем мире.

- Кроме того, пациенты и врачи все чаще предпочитают минимально инвазивные и целевые терапевтические подходы по сравнению с обычной химиотерапией и внешним лучевым излучением из-за улучшения профилей безопасности и улучшения качества жизни.

- Расширение инфраструктуры здравоохранения, увеличение поддержки возмещения на развитых рынках и продолжающиеся клинические испытания способствуют дальнейшему глобальному внедрению.

Сдержанность/вызов

Высокие затраты на лечение и сложные нормативные рамки

- Несмотря на высокий потенциал роста, рынок радиофармацевтической онкологии сталкивается с проблемами, связанными с высокими затратами на лечение и сложными нормативными требованиями.

- Производство, транспортировка и администрирование радиофармацевтических препаратов требуют специализированной инфраструктуры, строгих протоколов радиационной безопасности и высококвалифицированного персонала, что способствует увеличению общих расходов на лечение.

- Например, для радиолигандной терапии с использованием изотопов, таких как Лютеций-177, требуются специализированные объекты ядерной медицины и контролируемые цепочки поставок, что ограничивает доступность в странах с низким и средним уровнем дохода. Эти логистические и инфраструктурные ограничения ограничивают справедливый глобальный доступ к передовым методам лечения.

- Кроме того, строгие нормативные процедуры утверждения радиоактивных лекарственных средств могут задержать сроки коммерциализации. Вариабельность системы возмещения расходов в разных странах еще больше осложняет расширение рынка

- Решение этих проблем за счет расширения производственных мощностей по производству изотопов, стратегических партнерств, усовершенствованных моделей возмещения и упорядоченных регуляторных процессов будет иметь решающее значение для обеспечения устойчивого глобального роста рынка радиофармацевтической онкологии.

Рыночная область радиофармацевтической онкологии

Рынок сегментирован на основе типа продукта и его применения.

- Тип продукта

На основе типа продукта рынок глобальной радиофармацевтической онкологии сегментирован на альфа-эмиттеры и бета-эмиттеры. Сегмент Beta Emitters доминировал на рынке с самой большой долей выручки в 62,7% в 2025 году, что обусловлено их широким клиническим использованием в целевой терапии рака и устоявшимися нормативными утверждениями. Бета-излучающие радиофармацевтические препараты широко используются в лечении рака щитовидной железы, метастазов в кости и нейроэндокринных опухолей. Их более глубокая способность проникать в ткани делает их пригодными для лечения больших масс опухоли. Расширение применения целевой радионуклидной терапии в развитых системах здравоохранения еще больше усиливает доминирование сегмента. Сильные клинические данные, подтверждающие терапевтическую эффективность и безопасность, также повышают предпочтения врача. Кроме того, наличие коммерчески одобренных продуктов бета-излучения на основных рынках повышает доступность. Растущая распространенность рака во всем мире продолжает стимулировать спрос. Расширение инфраструктуры ядерной медицины и увеличение инвестиций в исследования в области онкологии еще больше способствуют устойчивому росту этого сегмента.

Ожидается, что в сегменте Alpha Emitters будет наблюдаться самый быстрый рост на 14,8% CAGR с 2026 по 2033 год, чему способствуют растущие научные достижения и растущий интерес к точной онкологии. Альфа-частицы доставляют высокоэнергетическое излучение с минимальным повреждением окружающих здоровых тканей, что делает их высокоэффективными для целенаправленного лечения рака. Их более короткая длина пути улучшает профили безопасности, особенно при метастатическом и резистентном раке. Растущее одобрение новых методов альфа-излучения ускоряет внедрение в онкологических центрах. Расширение клинических испытаний и развитие прочных трубопроводов способствуют быстрому расширению. Кроме того, повышение осведомленности онкологов о целенаправленной радионуклидной терапии способствует росту. Растущие инвестиции фармацевтических и биотехнологических компаний продолжают укреплять перспективы этого сегмента.

- С помощью приложения

На основе применения глобальный рынок радиофармацевтической онкологии сегментирован на рак простаты и метастазирование костей. Сегмент рака предстательной железы составил самую большую долю рынка в 54,3% в 2025 году, что обусловлено ростом глобальной заболеваемости раком предстательной железы и растущим внедрением целевой терапии радиолигандами. Радиофармацевтические препараты показали сильные клинические результаты при метастатическом кастрационно-устойчивом раке предстательной железы (mCRPC), значительно улучшая показатели выживаемости. Растущая доступность терапии, ориентированной на PSMA, также поддерживает доминирование сегмента. Увеличение программ скрининга и инициатив по ранней диагностике также способствуют увеличению объемов лечения. Благоприятная политика возмещения расходов на развитых рынках способствует повышению доступности продукции. Постоянные инновации в персонализированной терапии рака улучшают долгосрочные перспективы роста. Расширение гериатрического населения, особенно в Северной Америке и Европе, способствует дальнейшему росту спроса.

Сегмент метастазирования костей, по прогнозам, станет свидетелем самого быстрого CAGR в 12,6% с 2026 по 2033 год, что обусловлено растущей распространенностью метастатических видов рака, таких как рак молочной железы, легких и простаты, распространяющихся на кости. Радиофармацевтическая терапия широко используется для облегчения боли и целенаправленного контроля опухоли при метастатическом заболевании костей. Рост бремени рака во всем мире значительно способствует расширению сегмента. Достижения в целевой альфа- и бета-терапии повышают эффективность и безопасность лечения. Растущее внимание к улучшению качества жизни больных раком еще больше ускоряет усыновление. Увеличение инвестиций в объекты ядерной медицины на развивающихся рынках также укрепит траекторию роста сегмента в течение прогнозируемого периода.

Рыночный региональный анализ радиофармацевтической онкологии

- Северная Америка доминировала на рынке радиофармацевтической онкологии с самой большой долей доходов примерно 42,3% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильным присутствием ведущих производителей радиофармпрепаратов, благоприятными рамками возмещения и высоким внедрением инновационных методов лечения рака.

- Регион извлекает выгоду из хорошо зарекомендовавших себя сетей ядерной медицины и широкого распространения систем ПЭТ и СПЕКТ. Растущая распространенность рака предстательной железы и нейроэндокринных опухолей продолжает стимулировать спрос на целевую радионуклидную терапию. Сильная нормативная поддержка и более быстрые пути одобрения способствуют коммерциализации новых методов лечения радиолигандами. Присутствие мировых фармацевтических лидеров и новаторов в области биотехнологий укрепляет производственные конвейеры.

- Расширение клинических испытаний, ориентированных на PSMA и альфа-излучающие методы лечения, еще больше ускоряет расширение рынка. Инвестиции в производство изотопов и распространение радиофармации повышают надежность цепочки поставок. Рост расходов на здравоохранение и растущее предпочтение врачей точным онкологическим решениям укрепляют лидерство на рынке. Постоянные технологические достижения в области радиомаркировки и систем адресной доставки также способствуют устойчивому региональному доминированию в течение прогнозируемого периода.

Американский рынок радиофармацевтической онкологии Insight

Американский рынок радиофармацевтической онкологии в 2025 году получил около 84% выручки в Северной Америке, чему способствовало широкое внедрение передовых целевых радионуклидных методов лечения и мощная инфраструктура исследований в области онкологии. Страна лидирует в клинических испытаниях, ориентированных на радиолиганды на основе PSMA и инновации альфа-излучателей. Увеличение одобрения FDA и быстрая коммерциализация прорывных методов лечения значительно ускоряют рост. Благоприятная политика возмещения и структурированные пути лечения онкологии улучшают доступ пациентов. Рост заболеваемости раком предстательной железы и расширение применения в метастатических раковых заболеваниях еще больше повышают спрос. Сильное сотрудничество между академическими учреждениями и фармацевтическими компаниями ускоряет перевод исследований. Расширенная интеграция изображений улучшает планирование терапии и мониторинг результатов. Растущие инвестиции в объекты ядерной медицины и мощности по производству изотопов укрепляют стабильность рынка. Повышение осведомленности пациентов о персонализированных онкологических решениях продолжает поддерживать долгосрочную экспансию в США.

Европейский рынок радиофармацевтической онкологии Insight

По прогнозам, рынок радиофармацевтической онкологии в Европе в течение прогнозируемого периода увеличится на 9,8%, что обусловлено ростом распространенности рака и увеличением инвестиций в возможности ядерной медицины. Страны Западной Европы поддерживают сильные экосистемы радиофармацевтического производства и структурированные программы лечения рака. Поддерживаемые правительством системы здравоохранения улучшают доступность передовых методов лечения онкологии. Растущий спрос на минимально инвазивную целевую терапию способствует клиническому принятию. Технологические достижения в области радиомаркировки и обработки изотопов улучшают точность лечения. Совместные исследовательские инициативы в Европейском союзе ускоряют инновации. Расширение больничных радиофармацевтических систем повышает надежность поставок. Рост гериатрического населения и увеличение программ скрининга также способствуют росту спроса. Интеграция стратегий точной медицины в онкологических центрах укрепляет долгосрочные перспективы роста региона.

Великобритания Radiopharmaceutical Oncology Therapy Market Insight

Ожидается, что рынок радиофармацевтической онкологии в Великобритании вырастет примерно на 9,2% благодаря расширению инициатив по скринингу рака и инвестициям в передовые методы лечения онкологии. Национальная служба здравоохранения (NHS) продолжает расширять доступ к целевой радионуклидной терапии. Рост заболеваемости раком предстательной железы и щитовидной железы поддерживает увеличение использования терапии. Академические научно-исследовательские учреждения активно участвуют в клинических испытаниях инновационной радиолигандной терапии. Государственное финансирование прецизионной онкологии способствует принятию лечения. Расширение отделений ядерной медицины и циклотронных установок улучшает доступность изотопов. Структурированные пути направления пациента поддерживают интеграцию терапии в рутинную онкологическую помощь. Повышение осведомленности врачей и спроса на персонализированные варианты лечения рака способствуют устойчивому расширению рынка.

Немецкий рынок радиофармацевтической онкологии Insight

Ожидается, что рынок радиофармацевтической онкологии в Германии увеличится примерно на 10,1%, что обусловлено сильной инфраструктурой здравоохранения и высоким внедрением передовых медицинских технологий. Германия поддерживает одну из крупнейших в Европе сетей ядерной медицины с расширенными возможностями ПЭТ/КТ. Рост бремени рака и старение населения стимулируют спрос на терапию. Инвестиции в радиофармацевтические исследования и отечественное производство изотопов укрепляют безопасность поставок. Благоприятные рамки возмещения и структурированные реестры онкологических заболеваний улучшают доступ пациентов. Сотрудничество между научно-исследовательскими институтами и фармацевтическими производителями ускоряет разработку продукции. Повышение внимания к ранней диагностике и точной онкологии способствует дальнейшему использованию. Непрерывные технологические инновации и инициативы в области устойчивого развития усиливают значительный вклад Германии в рост европейского рынка.

Азиатско-Тихоокеанский рынок радиофармацевтической онкологии

Азиатско-тихоокеанский рынок радиофармацевтической онкологии будет расти на самом быстром CAGR примерно на 12,6% с 2026 по 2033 год, что обусловлено ростом заболеваемости раком, улучшением возможностей ядерной медицины и расширением инвестиций в здравоохранение в развивающихся странах. Быстрая урбанизация и рост населения среднего класса расширяют доступ к передовым методам лечения онкологии. Правительства Китая, Японии, Индии и Южной Кореи укрепляют инфраструктуру по лечению рака и производственные мощности по производству изотопов. Повышение осведомленности о целевой радионуклидной терапии способствует проникновению на рынок. Растущее участие в международных клинических испытаниях ускоряет передачу технологий и инновации. Расширение частных поставщиков медицинских услуг и медицинский туризм также поддерживают усыновление. Улучшения в инфраструктуре диагностической визуализации улучшают планирование и мониторинг терапии. По мере развития модернизации здравоохранения Азиатско-Тихоокеанский регион, как ожидается, останется самым быстрорастущим фактором расширения глобального рынка.

Китайский рынок радиофармацевтической онкологии Insight

Китайский рынок радиофармацевтической онкологии составил самую большую долю доходов на рынке радиофармацевтической онкологии в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовало быстрое расширение инфраструктуры онкологии и рост заболеваемости раком. В стране наблюдается значительный рост случаев рака простаты, печени и легких, увеличивая спрос на передовые целевые методы лечения. Сильная государственная поддержка развития ядерной медицины и отечественного производства изотопов расширяет возможности поставок. Расширение установок для визуализации ПЭТ / КТ и центров радиофармации улучшает доступность радиолигандной терапии. Увеличение инвестиций отечественных фармацевтических производителей и сотрудничество с глобальными игроками в области онкологии ускоряют инновации. Регулирующие реформы упрощают одобрение лекарств, поддерживая более быструю коммерциализацию новых методов лечения альфа- и бета-излучения. Растущие расходы на здравоохранение и расширение страхового покрытия еще больше усиливают усыновление. Кроме того, акцент Китая на прецизионную медицину и модернизацию больниц продолжает стимулировать интеграцию передовых радионуклидных методов лечения. Ожидается, что благодаря постоянному развитию инфраструктуры и расширению клинических исследований Китай сохранит лидирующие позиции на региональном рынке в течение прогнозируемого периода.

Японский рынок радиофармацевтической онкологии Insight

Японский рынок радиофармацевтической онкологии, по прогнозам, будет расти на стабильном уровне CAGR примерно на 11,4% в течение прогнозируемого периода при поддержке своей передовой системы здравоохранения и сильного опыта ядерной медицины. В стране высокая нагрузка на рак, особенно среди стареющего населения, что стимулирует спрос на целевую онкологическую терапию. Япония поддерживает хорошо налаженное радиофармацевтическое производство и циклотронные установки, обеспечивая надежную доступность изотопов. Растущее клиническое внедрение PSMA-таргетинга и других радиолигандных методов лечения поддерживает рост рынка. Правительственные инициативы, продвигающие точную медицину и передовые методы лечения рака, повышают доступность. Сильное сотрудничество между академическими учреждениями и фармацевтическими компаниями ускоряет инновации в альфа- и бета-излучателях. Интеграция передовых технологий визуализации повышает эффективность планирования и мониторинга терапии. Повышение осведомленности врачей о минимально инвазивных и целенаправленных подходах к лечению еще больше усиливает процесс принятия. Благодаря постоянному технологическому прогрессу и растущим инвестициям в исследования в области онкологии Япония остается ключевым фактором расширения рынка Азиатско-Тихоокеанского региона.

Доля рынка радиофармацевтической онкологии

Радиофармацевтическая онкология Терапевтическая индустрия в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Novartis AG (Швейцария)

- Bayer AG (Германия)

- Eli Lilly & Company (США)

- Bristol-Myers Squibb Company (США)

- Curium Pharma (Франция)

- Lantheus Holdings, Inc. (США)

- Telix Pharmaceuticals Limited (Австралия)

- Eckert & Ziegler SE (Германия)

- NorthStar Medical Radioisotopes, LLC (США)

- Cardinal Health, Inc. (США)

- GE HealthCare Technologies Inc. (США)

- Bracco Imaging S.p.A.

- ITM Isotope Technologies Munich SE (Германия)

- Fusion Pharmaceuticals Inc. (Канада)

- Орано Мед (Франция)

- Jubilant Radiopharma (США)

- Advanced Accelerator Applications (Франция)

- Компания Biopharma Global Inc. (США)

Последние разработки на мировом рынке радиофармацевтической онкологии

- В декабре 2021 года радиофармацевтический гозетотид галлия (68Ga) (также известный как ^68Ga-PSMA-11) был одобрен для медицинского использования в Соединенных Штатах, став первым одобренным FDA агентом для визуализации ПЭТ, который нацелен на простат-специфический мембранный антиген (PSMA) для выявления поражений рака предстательной железы, что позволяет более точно планировать и планировать лечение рака.

- В марте 2022 года радиолигандная терапия Novartis AG Pluvicto (lutetium-177 vipivotide tetraxetan) получила одобрение FDA США на лечение PSMA-положительного метастатического кастрационно-устойчивого рака предстательной железы (mCRPC), создав новую целевую онкологическую терапию, которая доставляет излучение непосредственно к опухолевым клеткам, сохраняя при этом здоровую ткань.

- В мае 2023 года клинические исследования, объявленные в основных радиофармацевтических онкологических исследованиях, достигли топовых результатов III фазы для 177Lu-PNT2002, радиолигандной терапии, направленной на PSMA, предназначенной для лечения метастатического рака предстательной железы. Эти результаты подчеркнули значительную эффективность у пациентов с раком предстательной железы после прогрессирования терапии ингибитором пути андрогенных рецепторов.

- В марте 2025 года Novartis AG объявила, что FDA США расширило индикацию для своей целевой радиолигандной терапии Pluvicto (лютеций-177 випивотид тетраксетан), чтобы включить пациентов с PSMA-положительным метастатическим кастрационно-резистентным раком предстательной железы, которые имеют право отложить химиотерапию после лечения ингибитором андрогенных рецепторов, значительно расширяя популяцию пациентов, имеющих право на эту точную терапию.

- В марте 2025 года Telix Pharmaceuticals получила одобрение FDA США для Gozellix, радиофармацевтического визуализирующего агента, использующего ^68Ga для ПЭТ-сканирования PSMA-положительных поражений у мужчин с раком предстательной железы, предлагая более длительный срок хранения и расширенное распространение для поддержки точного обнаружения опухоли и постановки диагноза.

- В июне 2025 года Novartis AG сообщила, что ее целевая радиолигандная терапия Pluvicto продемонстрировала клиническую эффективность в замедлении прогрессирования метастатического рака предстательной железы в более ранних условиях заболевания, которые все еще реагируют на гормональную терапию, предлагая будущие нормативные представления для расширенных показаний за пределами продвинутых стадий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.