Global Radiosurgery Systems Neurology Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.99 Billion

USD

2.96 Billion

2024

2032

USD

1.99 Billion

USD

2.96 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 2.96 Billion | |

| % | |

|

Сегментация мирового рынка радиохирургических систем (нейрологических устройств) по типу устройства (устройства для управления спинномозговой жидкостью, устройства для шунтирования спинномозговой жидкости, устройства для дренирования спинномозговой жидкости и устройства для интервенционной неврологии), нейрохирургические устройства (нейроэндоскопы, стереотаксические системы, ультразвуковые аспираторы и клипсы для аневризмы), устройства для нейростимуляции ( стимуляция спинного мозгаглубокая стимуляция мозга , стимуляция крестцового нерва, стимуляция блуждающего нерва и стимуляция желудочного нерва), конечный пользователь (больницы, неврологические клиники, амбулаторные центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка радиохирургических систем (неврологических устройств)

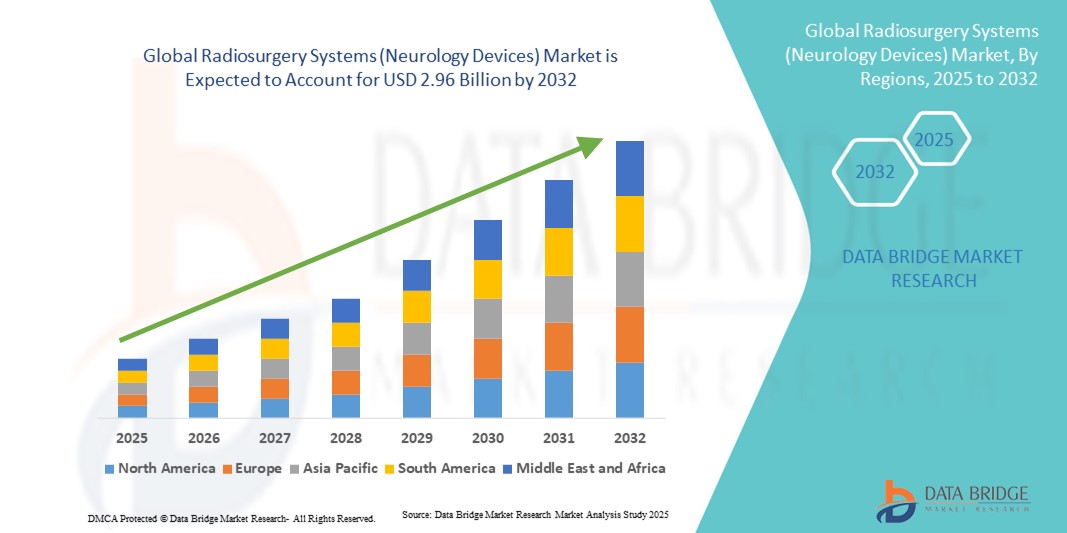

- Объем мирового рынка радиохирургических систем (нейрологических устройств) в 2024 году оценивался в 1,99 млрд долларов США, а к 2032 году , как ожидается, он достигнет 2,96 млрд долларов США при среднегодовом темпе роста 5,11% в прогнозируемый период.

- Рост рынка во многом обусловлен увеличением распространенности неврологических расстройств, ростом спроса на малоинвазивные методы лечения и достижениями в технологиях прецизионной радиохирургии, что приводит к улучшению результатов лечения пациентов и повышению эффективности процедур.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, растущее внедрение современных систем визуализации и нацеливания, а также повышение осведомленности врачей и пациентов о неинвазивных нейрохирургических вмешательствах ускоряют внедрение решений в области радиохирургических систем (неврологических устройств), тем самым значительно стимулируя рост отрасли.

Анализ рынка радиохирургических систем (неврологических устройств)

- Радиохирургические системы (нейрологические устройства) — это важнейшие медицинские устройства, предназначенные для точной доставки высокодозного облучения к целевым участкам головного и спинного мозга, предлагая малоинвазивные варианты лечения опухолей, сосудистых мальформаций и функциональных неврологических расстройств. Их растущее применение обусловлено растущей распространенностью неврологических заболеваний, повышением осведомленности о неинвазивных методах лечения и достижениями в области визуализации и нацеливания.

- Растущий спрос на радиохирургические системы обусловлен, прежде всего, расширением инфраструктуры здравоохранения, увеличением числа специализированных нейрохирургических центров и ростом инвестиций в передовые медицинские технологии. Больницы и диагностические центры всё чаще отдают предпочтение радиохирургическим решениям из-за их точности, сокращения времени восстановления пациентов и возможности лечения сложных заболеваний с минимальными побочными эффектами.

- Северная Америка доминировала на рынке радиохирургических систем (нейрологических устройств) с наибольшей долей выручки в 39,7% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокой осведомлённостью о неврологических расстройствах и значительным присутствием ключевых производителей медицинских устройств. США лидируют на региональном рынке благодаря широкому внедрению радиохирургических технологий в больницах, специализированных нейрохирургических центрах и научно-исследовательских институтах, чему способствовала благоприятная политика возмещения расходов и рост инвестиций в медицинские учреждения, специализирующиеся на неврологии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке радиохирургических систем (неврологических устройств) в течение прогнозируемого периода из-за увеличения инвестиций в здравоохранение, роста распространенности неврологических расстройств, увеличения числа нейрохирургических центров и повышения осведомленности о неинвазивных методах лечения в таких странах, как Китай, Индия и Япония.

- Сегмент глубокой стимуляции мозга (DBS) доминировал на рынке радиохирургических систем (нейрологических устройств) с наибольшей долей выручки в 46% в 2024 году, главным образом благодаря его эффективности в лечении болезни Паркинсона, эссенциального тремора и дистонии. DBS всё чаще используется вместо фармакологической терапии для долгосрочного лечения двигательных расстройств, что привело к более широкому применению метода в неврологических клиниках и больницах.

Область применения отчета и сегментация рынка радиохирургических систем (неврологических устройств)

|

Атрибуты |

Ключевые данные о рынке радиохирургических систем (неврологических устройств) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка радиохирургических систем (неврологических устройств)

Растущее применение малоинвазивных неврологических методов лечения

- Значимой и набирающей обороты тенденцией на мировом рынке радиохирургических систем (нейрологических устройств) является всё более широкое внедрение малоинвазивных методов лечения неврологических заболеваний. Эти системы обеспечивают высокоточное таргетирование опухолей, сосудистых мальформаций и функциональных неврологических заболеваний без необходимости проведения открытого хирургического вмешательства, сокращая время восстановления пациента и снижая процедурные риски.

- Например, больницы и специализированные нейрохирургические центры все чаще интегрируют системы Гамма-нож и Кибер-нож в свои протоколы лечения, что позволяет проводить точную неинвазивную терапию сложных заболеваний головного и спинного мозга.

- Достижения в области технологий визуализации, такие как МРТ и КТ высокого разрешения , повышают точность и безопасность радиохирургических процедур, способствуя более широкому их внедрению в клиническую практику и улучшению результатов лечения пациентов.

- Растущее предпочтение неинвазивных методов лечения среди пациентов в сочетании с растущей осведомленностью об эффективных вариантах неврологического лечения обуславливает рост спроса на радиохирургические системы во всем мире.

- Производители сосредоточены на разработке компактных, универсальных и высокоточных систем, подходящих как для крупных больниц, так и для специализированных нейрохирургических центров, расширяя доступ к передовой неврологической помощи.

- Технологические усовершенствования в области визуализации в реальном времени, планирования лечения и доставки облучения постоянно повышают точность, эффективность и безопасность лечения, побуждая поставщиков медицинских услуг инвестировать в решения радиохирургии нового поколения.

- В целом, тенденция к малоинвазивным, удобным для пациента и точным решениям в области неврологического лечения меняет клиническую практику и способствует устойчивому росту рынка во всем мире.

Динамика рынка радиохирургических систем (неврологических устройств)

Водитель

Растущая потребность в связи с ростом распространенности неврологических расстройств и внедрением современных методов лечения

- Растущая распространенность неврологических заболеваний, таких как опухоли головного мозга, эпилепсия и двигательные расстройства, в сочетании с растущим применением малоинвазивных и точных методов лечения, является существенной причиной повышенного спроса на радиохирургические системы.

- Например, в апреле 2024 года ведущие производители медицинских устройств объявили о достижениях в области платформ стереотаксической радиохирургии, объединяющих визуализацию в реальном времени, точность роботизированных технологий и улучшенные возможности нацеливания. Ожидается, что такие инновации ключевых компаний ускорят рост отрасли радиохирургических систем (нейрологических устройств) в прогнозируемый период.

- Поскольку поставщики медицинских услуг все больше внимания уделяют точности и безопасности пациентов, радиохирургические системы предлагают такие возможности, как неинвазивное лечение, минимальное время восстановления и высоконаправленная терапия, что является убедительной альтернативой традиционным хирургическим вмешательствам.

- Кроме того, растущий акцент на амбулаторной неврологической помощи в сочетании с увеличением инвестиций в инфраструктуру больниц и передовые нейрохирургические центры способствует внедрению радиохирургических систем в различных медицинских учреждениях.

- Удобство, заключающееся в сокращении времени процедуры, улучшении результатов лечения пациентов и интеграции с передовым программным обеспечением для визуализации и планирования, являются ключевыми факторами, способствующими внедрению радиохирургических систем как в больницах, так и в специализированных неврологических клиниках. Тенденция к прецизионной медицине и доступность удобных в использовании систем дополнительно способствуют росту рынка.

Сдержанность/Вызов

Высокие первоначальные затраты и сложности регулирования

- Высокая стоимость приобретения и обслуживания современных радиохирургических систем представляет собой значительную проблему для более широкого проникновения на рынок, особенно в развивающихся регионах или для небольших медицинских учреждений.

- Кроме того, строгие нормативные требования и длительные процессы утверждения неврологических устройств могут задержать выход на рынок и ограничить внедрение новых систем.

- Решение этих проблем посредством масштабируемых моделей финансирования, вариантов лизинга и расширенной пострегистрационной поддержки имеет решающее значение для повышения доступности. Компании также уделяют особое внимание программам обучения, соглашениям об обслуживании и упрощению соблюдения нормативных требований, чтобы гарантировать поставщикам медицинских услуг уверенность в своих силах.

- В то время как цены на некоторые системы радиохирургии начального уровня постепенно снижаются, системы премиум-класса с передовыми роботизированными технологиями, визуализацией в реальном времени и интеграцией нескольких методов продолжают иметь высокие первоначальные затраты, что может замедлить их внедрение на рынках, чувствительных к стоимости.

- Нехватка квалифицированного персонала для работы с передовыми радиохирургическими системами является серьёзным препятствием, поскольку для безопасного и эффективного лечения требуется специализированная подготовка. Нехватка квалифицированных нейроонкологов, нейрохирургов и специалистов по лучевой терапии может препятствовать внедрению этой технологии, особенно в небольших или сельских больницах.

- Проблемы интеграции с существующей больничной инфраструктурой и системами визуализации также могут ограничивать внедрение новых решений для радиохирургии. Проблемы совместимости, необходимость модернизации системы и требования к взаимодействию могут увеличить время и стоимость внедрения.

- Преодоление этих барьеров посредством государственных стимулов, государственно-частного партнерства, программ обучения персонала и постоянных инноваций в области экономически эффективных и точных методов лечения будет иметь решающее значение для устойчивого роста рынка в секторе радиохирургических систем.

Рынок радиохирургических систем (неврологических устройств)

Рынок сегментирован по типу устройства: нейрохирургические устройства, устройства для нейростимуляции и конечные пользователи.

- По типу устройства

По типу устройства рынок радиохирургических систем (нейрологических устройств) сегментируется на устройства для управления спинномозговой жидкостью (СМЖ), шунтирующие устройства СМЖ, устройства для дренирования СМЖ и интервенционные неврологические устройства. Сегмент шунтирующих устройств СМЖ занял наибольшую долю рынка в 42,5% в 2024 году, что обусловлено их ключевой ролью в лечении гидроцефалии и других заболеваний, связанных с цереброспинальной жидкостью. Эти устройства широко применяются в больницах и специализированных неврологических клиниках благодаря своей способности эффективно регулировать внутричерепное давление, улучшая результаты лечения пациентов и снижая количество осложнений. Сегмент выигрывает от постоянных технологических инноваций, таких как программируемые шунты, которые позволяют индивидуализировать терапию, повышая уверенность врачей и приверженность пациентов. Кроме того, рост глобальной осведомленности о гидроцефалии и увеличение объемов нейрохирургических операций дополнительно способствуют развитию этого сегмента.

Ожидается, что сегмент устройств для интервенционной неврологии продемонстрирует самый быстрый среднегодовой темп роста в 20,8% в период с 2025 по 2032 год благодаря растущей тенденции к малоинвазивным процедурам. Эти устройства позволяют проводить точные вмешательства с сокращенным временем восстановления и меньшим количеством осложнений, что делает их всё более предпочтительными как для нейрохирургов, так и для пациентов. Технологические достижения, такие как роботизированная навигация, визуализация в реальном времени и улучшенная эргономика устройств, ускоряют их внедрение. Растущая доступность передовой инфраструктуры здравоохранения на развивающихся рынках в сочетании с растущей осведомлённостью о нехирургических методах лечения дополнительно стимулируют рост сегмента.

- Нейрохирургические устройства

На основе нейрохирургических устройств рынок радиохирургических систем (нейрологических устройств) сегментируется на нейроэндоскопы, стереотаксические системы, ультразвуковые аспираторы и клипсы для аневризмы. Сегмент стереотаксических систем занимал наибольшую долю рынка – 44% – в 2024 году благодаря непревзойденной точности прицельного воздействия на глубокие и небольшие очаги поражения головного мозга. Эти системы минимизируют повреждение окружающих тканей, обеспечивая безопасное лечение опухолей, сосудистых мальформаций и проведение функциональных нейрохирургических операций. Их широкому внедрению способствуют технологические усовершенствования в области интеграции визуализации, роботизированной навигации и программного обеспечения для планирования. Рост объемов нейрохирургических процедур как в развитых, так и в развивающихся регионах, в сочетании с ростом инвестиций в больничную инфраструктуру, еще больше укрепляет доминирующее положение этого сегмента на рынке.

Прогнозируется, что сегмент нейроэндоскопов будет демонстрировать самый быстрый среднегодовой темп роста в 19,5% в период с 2025 по 2032 год, что обусловлено растущим спросом на малоинвазивные нейрохирургические методы. Эти устройства позволяют хирургам получать доступ к труднодоступным участкам мозга с улучшенной визуализацией и точностью, сокращая время восстановления пациента и хирургические риски. Интеграция с системами визуализации высокой чёткости, навигационными системами и гибкими конструкциями инструментов повышает удобство их использования и внедрения. Растущий спрос на детскую нейрохирургию и расширение нейрохирургических центров на развивающихся рынках являются дополнительными факторами, способствующими этому быстрому росту.

- С помощью нейростимулирующих устройств

На основе устройств для нейростимуляции рынок радиохирургических систем (нейрологических устройств) сегментируется на стимуляцию спинного мозга, глубокую стимуляцию головного мозга, стимуляцию крестцового нерва, стимуляцию блуждающего нерва и стимуляцию желудочного нерва. Сегмент глубокой стимуляции мозга (DBS) доминировал с наибольшей долей выручки в 46% в 2024 году, в первую очередь благодаря своей эффективности при лечении болезни Паркинсона, эссенциального тремора и дистонии. DBS все чаще отдается предпочтение перед фармакологической терапией для долгосрочного лечения двигательных расстройств, что приводит к более широкому внедрению в неврологических клиниках и больницах. Постоянное технологическое развитие, включая меньшие по размеру имплантируемые устройства и расширенные возможности программирования, дополнительно способствует доминированию на рынке. Растущая осведомленность пациентов и предпочтение врачами долгосрочных вариантов лечения укрепляют лидирующие позиции сегмента.

Ожидается, что сегмент стимуляции спинного мозга продемонстрирует самый быстрый среднегодовой темп роста на уровне 21% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости хронической болью и растущим предпочтением неопиоидных методов лечения боли. Технологические достижения, такие как перезаряжаемые и беспроводные стимуляторы, обеспечивают больший комфорт для пациентов и индивидуализацию лечения. Повышение осведомленности о нейромодуляционной терапии и увеличение объема возмещения расходов на процедуры лечения хронической боли способствуют быстрому внедрению этой технологии. Кроме того, растущие инвестиции в амбулаторные центры нейромодуляции дополнительно ускоряют траекторию роста сегмента.

- Конечным пользователем

По типу конечного пользователя рынок радиохирургических систем (нейрологических устройств) сегментируется на больницы, неврологические клиники, амбулаторные центры и другие. На сегмент больниц в 2024 году пришлась наибольшая доля рынка – 48%, что обусловлено высоким объемом процедур, наличием передовой инфраструктуры визуализации и хирургии, а также наличием специализированных неврологических отделений. Больницы являются основными потребителями комплексных радиохирургических систем, объединяющих различные типы устройств, нейрохирургические инструменты и решения для нейростимуляции. Рост инвестиций в современное медицинское оборудование и увеличение притока пациентов еще больше укрепляют доминирующее положение больниц на рынке.

Ожидается, что сегмент неврологических клиник будет демонстрировать самый быстрый среднегодовой темп роста в 22% в период с 2025 по 2032 год благодаря расширению специализированных амбулаторных центров, предоставляющих целенаправленную помощь при неврологических расстройствах. Пациенты всё чаще отдают предпочтение клиникам из-за удобства, быстрой записи на приём и персонализированного лечения. Технологические достижения, такие как компактные системы радиохирургии и нейростимуляции, подходящие для амбулаторного применения, способствуют быстрому внедрению этих технологий. Государственные инициативы, направленные на развитие амбулаторной неврологической помощи, в сочетании с повышением осведомлённости пациентов о малоинвазивных методах лечения, дополнительно стимулируют рост этого сегмента.

Региональный анализ рынка радиохирургических систем (неврологических устройств)

- Северная Америка доминировала на рынке радиохирургических систем (неврологических устройств) с наибольшей долей выручки в 39,7% в 2024 году, что характеризуется развитой инфраструктурой здравоохранения, высокой осведомленностью о неврологических расстройствах и сильным присутствием основных производителей медицинских устройств.

- Рынок развивается благодаря широкому внедрению радиохирургических технологий в больницах, специализированных нейрохирургических центрах и научно-исследовательских институтах, поддерживаемому благоприятной политикой возмещения расходов и растущими инвестициями в медицинские учреждения, специализирующиеся на неврологии.

- Рост рынка в регионе дополнительно усиливается растущей распространённостью неврологических заболеваний и растущим спросом на малоинвазивные, точные методы лечения. Высокие расходы на здравоохранение, наличие квалифицированных нейрохирургов и мощная государственная поддержка передовых медицинских технологий также способствуют доминированию Северной Америки на этом рынке.

Обзор рынка радиохирургических систем (нейрологических устройств) в США

Рынок радиохирургических систем (нейрологических устройств) в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому внедрению передовых радиохирургических систем в клинические условия. Больницы и специализированные нейрохирургические центры всё больше инвестируют в высокоточное оборудование для неинвазивного лечения заболеваний головного и спинного мозга. Дополнительным стимулом для развития рынка США служат масштабные исследовательские инициативы, сотрудничество между производителями медицинских устройств и академическими учреждениями, а также благоприятные условия возмещения расходов на радиохирургические процедуры.

Обзор европейского рынка радиохирургических систем (неврологических устройств)

Ожидается, что рынок радиохирургических систем (нейрологических устройств) в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать рост расходов на здравоохранение, повышение осведомленности о неинвазивных нейрохирургических методах лечения и государственные инициативы по продвижению передовых медицинских технологий. В таких странах, как Германия, Франция и Италия, наблюдаются значительные инвестиции в больничную инфраструктуру, что способствует внедрению радиохирургических систем в государственных и частных медицинских учреждениях. Повышение точности, сокращение времени восстановления пациентов и интеграция с решениями для диагностической визуализации являются ключевыми факторами роста рынка в Европе.

Обзор рынка радиохирургических систем (нейрологических устройств) в Великобритании

Ожидается, что рынок радиохирургических систем (нейрологических устройств) в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено ростом распространенности неврологических заболеваний, ростом спроса на малоинвазивные нейрохирургические решения и развитием технологий радиохирургии. Рост осведомленности пациентов и расширение сети частных неврологических центров дополнительно стимулируют внедрение радиохирургических систем. Государственные программы здравоохранения, поддерживающие использование передовых методов лечения, также способствуют росту рынка.

Обзор рынка радиохирургических систем (неврологических устройств) в Германии

Ожидается, что рынок радиохирургических систем (нейрологических устройств) в Германии будет демонстрировать значительный рост благодаря развитой инфраструктуре здравоохранения страны, акценту на медицинских инновациях и высокому спросу на высокоточную нейрохирургию. Больницы и научно-исследовательские институты всё чаще внедряют технологии радиохирургии для лечения сложных неврологических заболеваний. Более того, инициативы, продвигающие экологичное и технологически передовое медицинское оборудование, способствуют его внедрению как в государственном, так и в частном секторе здравоохранения.

Обзор рынка радиохирургических систем (неврологических устройств) в Азиатско-Тихоокеанском регионе

Ожидается, что рынок радиохирургических систем (нейрологических устройств) в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено увеличением инвестиций в здравоохранение, ростом распространенности неврологических заболеваний, расширением числа нейрохирургических центров и повышением осведомленности о неинвазивных методах лечения в таких странах, как Китай, Индия и Япония. Рост государственных инициатив, поддерживающих передовые медицинские технологии, в сочетании с расширением больничной инфраструктуры и увеличением расходов на здравоохранение, являются ключевыми факторами, стимулирующими рост рынка в регионе.

Обзор рынка радиохирургических систем (неврологических устройств) в Японии

Рынок радиохирургических систем (нейрологических устройств) в Японии набирает обороты благодаря высокотехнологичному здравоохранению в стране, быстрой урбанизации и растущему спросу на малоинвазивные методы лечения неврологических заболеваний. Больницы всё больше инвестируют в передовые радиохирургические системы для улучшения результатов лечения пациентов и сокращения сроков пребывания в стационаре. Старение населения также способствует росту спроса на точные и неинвазивные методы лечения как в клинических, так и в исследовательских целях.

Обзор рынка радиохирургических систем (неврологических устройств) в Китае

The China radiosurgery systems (neurology devices) market accounted for the largest revenue share in Asia-Pacific in 2024, supported by rapid urbanization, rising healthcare investments, growing prevalence of neurological disorders, and increasing awareness of non-invasive radiosurgery options. Expansion of hospital networks, government support for advanced medical technologies, and strong domestic manufacturing of neurosurgical devices are further fueling market growth. Increasing accessibility to high-quality treatment options across urban and semi-urban regions is also driving adoption.

Radiosurgery Systems (Neurology Devices) Market Share

The radiosurgery systems (neurology devices) industry is primarily led by well-established companies, including:

- Accuray Incorporated (U.S.)

- Siemens Healthineers AG (Germany)

- Brainlab SE (Germany)

- ViewRay, Inc. (U.S.)

- Best Theratronics Ltd. (Canada)

- Huiheng Medical, Inc. (China)

- MASEP Medical Science & Technology Development Co., Ltd. (China)

- Neusoft Medical Systems Co., Ltd. (China)

- ZAP Surgical Systems, Inc. (U.S.)

- Mevion Medical Systems (U.S.)

- Nordion Inc. (Canada)

- Hitachi, Ltd. (Japan)

- Mitsubishi Electric Corporation (Japan)

Latest Developments in Global Radiosurgery Systems (Neurology Devices) Market

- In March 2025, ZAP Surgical Systems, Inc. introduced the ZAP-Axon Radiosurgery Planning System, a new software platform dedicated to the company's ZAP-X Gyroscopic Radiosurgery system. Designed to simplify, accelerate, and enhance treatment planning, Axon aims to set new benchmarks in radiosurgery brain tumor treatments. The system was pending FDA 510(k) clearance at the time and was expected to be available in Spring 2025

- In June 2025, a clinical study published in the journal Cureus reported two cases of meningioma patients treated with the novel radiosurgical device ZAP-X stereotactic radiosurgery. This study demonstrated the effectiveness of the ZAP-X system in treating skull base meningiomas, showcasing its potential in neurosurgical applications

- In April 2025, Accuray announced that new data on the clinical use of the CyberKnife System reinforced the device's broad-based radiation treatment capabilities for central nervous system (CNS) conditions. The studies showcased the versatility and effectiveness of the CyberKnife System in treating various neurological disorders

- In November 2023, radiation oncologists at the University of Alabama at Birmingham Heersink School of Medicine and Vanderbilt University Medical Center shared their pioneering experiences using Varian platforms for stereotactic radiosurgery (SRS). This collaboration highlighted the growing adoption of frameless radiosurgery programs in the U.S. for treating essential tremors

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.