Global Radiotheranostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.73 Billion

USD

16.58 Billion

2024

2032

USD

5.73 Billion

USD

16.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.73 Billion | |

| USD 16.58 Billion | |

| % | |

|

Сегментация мирового рынка радиотераностики по радиоизотопам (йод-131, йод-123, галлий-68, лютеций-167 и другие), области применения (онкология и неонкология) — тенденции отрасли и прогноз до 2032 года

Размер рынка радиотераностики

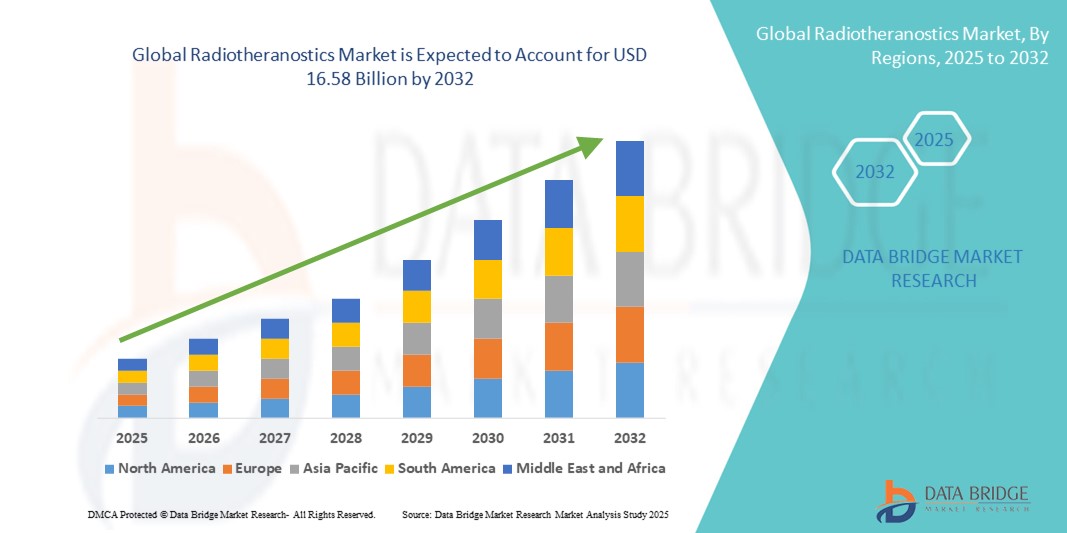

- Объем мирового рынка радиотераностики в 2024 году оценивался в 5,73 млрд долларов США, а к 2032 году , как ожидается, он достигнет 16,58 млрд долларов США при среднегодовом темпе роста 14,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением прецизионной медицины и достижениями в технологиях ядерной визуализации, что способствует интеграции диагностических и терапевтических возможностей в единую радиофармацевтическую платформу.

- Более того, растущий спрос на таргетные методы лечения рака, минимизирующие повреждение здоровых тканей, делает радиотераностику революционным подходом в лечении онкологии. Эти факторы ускоряют внедрение радиотераностических решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка радиотераностики

- Радиотераностика, сочетающая диагностическую визуализацию и таргетную лучевую терапию с использованием радиофармпрепаратов, приобретает всё большую значимость в прецизионной онкологии и персонализированной медицине, особенно при таких онкологических заболеваниях, как рак предстательной железы, нейроэндокринные опухоли и рак щитовидной железы. Эти препараты двойного назначения улучшают результаты лечения пациентов, позволяя контролировать заболевание в режиме реального времени и проводить высокоспецифичное лечение.

- Растущий спрос на радиотераностические решения обусловлен, прежде всего, растущим глобальным бременем рака, достижениями ядерной медицины, более широким внедрением прецизионной медицины и расширением линейки радиолигандных методов лечения. Государственное финансирование и частные инвестиции в молекулярную визуализацию и тераностику также ускоряют рост рынка.

- Северная Америка доминировала на рынке радиотераностики, обеспечив наибольшую долю выручки в 43% в 2024 году, чему способствовало наличие развитой инфраструктуры ядерной медицины, высокие расходы на здравоохранение и развитая сеть ключевых игроков, таких как Novartis (Lutathera, Pluvicto) и Bracco. Рынок США особенно быстро расширяется благодаря одобрению FDA новых радиотераностических препаратов и росту использования ПЭТ/КТ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке радиотераностики в течение прогнозируемого периода, чему будет способствовать рост распространенности рака, увеличение инвестиций в возможности ядерной медицины и инициативы по улучшению доступа к прецизионной онкологии, особенно в Китае, Индии и Японии.

- Сегмент онкологии доминировал на рынке радиотераностики с долей выручки 87,9% в 2024 году, что обусловлено, главным образом, высоким уровнем заболеваемости раком в мире и растущим спросом на таргетную радионуклидную терапию при таких заболеваниях, как рак предстательной железы, нейроэндокринные опухоли и рак щитовидной железы. Радиотераностика позволяет проводить как диагностику, так и терапию, используя одну и ту же молекулярную мишень, что делает её краеугольным камнем персонализированного лечения рака.

Область применения отчета и сегментация рынка радиотераностики

|

Атрибуты |

Ключевые аспекты рынка радиотераностики |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка радиотераностики

Достижения в области прецизионной медицины и интегрированных технологий визуализации

- Значимой и набирающей обороты тенденцией на мировом рынке радиотераностики является растущая интеграция передовых технологий визуализации и терапии, особенно в ядерной медицине. Сочетание радиофармацевтической диагностики и терапии позволяет медицинским работникам более точно и эффективно выявлять, таргетировать и лечить раковые заболевания в рамках единого клинического рабочего процесса.

- Например, радиолигандная терапия, такая как препараты на основе лютеция-177 PSMA-617 (Pluvicto) и актиния-225, используется в сочетании с ПЭТ для обнаружения и уничтожения раковых клеток при метастатических опухолях предстательной железы и нейроэндокринных опухолях. Эти методы лечения, одобренные или находящиеся на поздней стадии клинических испытаний, представляют собой смену парадигмы в лечении онкологии.

- Интеграция с диагностическими платформами на базе ИИ помогает улучшить анализ изображений, сегментировать опухоли, прогнозировать результаты лечения и персонализировать дозировку. Ведущие системы визуализации от таких компаний, как Siemens Healthineers, GE HealthCare и Philips, теперь поддерживают гибридные системы ПЭТ/КТ и ОФЭКТ/КТ, разработанные специально для радиотераностических рабочих процессов.

- Более того, достижения в области автоматизированного производства радиофармацевтических препаратов и программного обеспечения для дозиметрии позволяют врачам адаптировать лечение с учетом опухолевой нагрузки и индивидуальных особенностей пациента. Этот комплексный подход повышает эффективность лечения, одновременно снижая его токсичность.

- Внедрение централизованных цифровых платформ также трансформирует радиотераностику. Больницы и центры визуализации интегрируют данные пациентов, результаты визуализации и результаты лечения для улучшения междисциплинарного принятия решений. Такие поставщики, как Curium Pharma, Telix Pharmaceuticals и SOFIE Biosciences, инвестируют в аналитику на основе искусственного интеллекта для поддержки врачей на протяжении всего цикла тераностики.

- Эта тенденция к комплексным, интеллектуальным и специфичным для пациента радиофармацевтическим решениям меняет будущее диагностики и лечения рака. В связи с продолжающимся ростом мирового спроса на таргетные решения для лечения онкологии радиотераностика становится ключевым элементом прецизионной медицины.

Динамика рынка радиотераностики

Водитель

Растущая потребность в связи с ростом заболеваемости раком и спросом на прецизионную онкологию

- Растущее глобальное бремя рака в сочетании с растущим спросом на целенаправленное и персонализированное лечение является важным фактором роста внедрения решений радиотераностики.

- Например, в апреле 2024 года компания Telix Pharmaceuticals объявила о расширении своего диагностического препарата Illuccix (Ga-68 PSMA) на новые рынки в Азиатско-Тихоокеанском регионе и Европе. Это расширение отражает растущий клинический интерес к сочетанию молекулярной визуализации и радиофармацевтической терапии, особенно при раке предстательной железы и нейроэндокринных заболеваниях.

- В то время как системы здравоохранения стремятся улучшить результаты лечения онкологических заболеваний, радиотераностика предлагает убедительное ценностное предложение, позволяя как проводить точную визуализацию, так и проводить таргетную радионуклидную терапию. Эти препараты двойного действия помогают врачам локализовать опухоли и доставлять терапевтические изотопы непосредственно к раковым клеткам, минимизируя побочные эффекты.

- Кроме того, достижения в области ПЭТ/КТ, ОФЭКТ/КТ и гибридных технологий визуализации в сочетании с возросшей доступностью тераностических индикаторов (таких как лютеций-177, актиний-225 и йод-131) делают радиотераностику неотъемлемой частью современных рабочих процессов лечения онкологических заболеваний.

- Удобство персонализированной дозиметрии, растущая инфраструктура производства циклотронов и получение разрешений на тераностические препараты на основных рынках являются ключевыми факторами, способствующими их внедрению как в клинической, так и в исследовательской среде. Кроме того, рост числа централизованных радиофармацевтических аптек и специализированных тераностических центров улучшает доступ к ним и ускоряет их проникновение на рынок.

Сдержанность/Вызов

Высокие затраты на инфраструктуру и сложности регулирования

- Несмотря на многообещающую клиническую ценность, высокие капиталовложения, необходимые для оборудования тераностической визуализации (например, сканеры ПЭТ/КТ, циклотроны) и инфраструктуры для работы с радиофармпрепаратами, создают проблемы для широкого внедрения, особенно в странах с низким и средним уровнем дохода.

- Кроме того, строгие нормативные требования и меняющиеся требования к соблюдению требований, связанных с обращением с радиоизотопами, безопасностью пациентов и протоколами дозиметрии, могут задерживать одобрение продуктов и ограничивать внедрение новых агентов.

- Например, усиленный контроль со стороны FDA за радиофармацевтической терапией замедлил выход на рынок новых компаний, что потребовало дополнительных инвестиций в клинические испытания и мониторинг безопасности.

- Еще одной проблемой является ограниченное количество квалифицированных специалистов по ядерной медицине, особенно на развивающихся рынках. Этот дефицит кадров может ограничивать внедрение и использование радиотераностических систем, несмотря на готовность инфраструктуры.

- Преодоление этих проблем посредством международной гармонизации нормативных требований, программ обучения специалистов ядерной медицины и государственно-частного партнерства для субсидирования капитальной инфраструктуры будет иметь решающее значение для устойчивого роста мирового рынка радиотераностики.

Объем рынка радиотераностики

Рынок сегментирован по признаку радиоизотопов и области применения.

- По радиоизотопу

По радиоизотопному составу рынок радиотераностики сегментирован на следующие группы: йод-131, йод-123, галлий-68, лютеций-177 и другие. Сегмент лютеция-177 доминировал на рынке с наибольшей долей выручки в 34,7% в 2024 году, что обусловлено его широким применением в таргетной радионуклидной терапии рака предстательной железы и нейроэндокринных опухолей. Популярность этого сегмента обусловлена его способностью эффективно воздействовать на опухоль с минимальным повреждением окружающих тканей, а также растущим количеством данных клинических исследований, подтверждающих его эффективность.

Ожидается, что сегмент галлия-68 продемонстрирует самые высокие темпы роста – 22,3% – в период с 2025 по 2032 год, что обусловлено его растущим применением в ПЭТ-диагностике рака предстательной железы и нейроэндокринных опухолей. Радиофармпрепараты на основе галлия-68 обеспечивают высокую диагностическую точность и становятся широкодоступными благодаря генераторам, что делает их экономически выгодным вариантом для больниц и центров визуализации.

- По применению

По области применения рынок радиотераностики сегментируется на онкологию и неонкологические направления. На сегмент онкологии в 2024 году пришлась наибольшая доля выручки – 87,9%, что обусловлено, главным образом, высоким уровнем заболеваемости раком в мире и растущим спросом на таргетную радионуклидную терапию при таких заболеваниях, как рак предстательной железы, нейроэндокринные опухоли и рак щитовидной железы. Радиотераностика позволяет проводить как диагностику, так и терапию, используя одну и ту же молекулярную мишень, что делает её краеугольным камнем персонализированной терапии рака.

Ожидается, что сегмент неонкологических заболеваний будет расти среднегодовыми темпами на 12,5% в период с 2025 по 2032 год, что обусловлено расширением исследований в области тераностических подходов к лечению сердечно-сосудистых заболеваний, неврологических расстройств и воспалительных состояний.

Региональный анализ рынка радиотераностики

- Северная Америка доминировала на рынке радиотераностики с наибольшей долей выручки в 43% в 2024 году, что обусловлено развитой инфраструктурой ядерной медицины в регионе, сильной политикой возмещения расходов и ранним внедрением персонализированной медицины.

- Значительные инвестиции в молекулярную визуализацию и растущая распространенность рака и нейроэндокринных опухолей способствовали интеграции радиотераностических агентов в клиническую практику.

- США лидируют в регионе благодаря присутствию крупных фармацевтических игроков, активной активности клинических испытаний и увеличению числа одобрений FDA радиотераностических препаратов, таких как Lutathera (лютеция Lu-177 дотатат). Сотрудничество между исследовательскими институтами и разработчиками радиофармацевтических препаратов продолжает стимулировать инновации на рынке и рост их внедрения.

Обзор рынка радиотераностики в США

Рынок радиотераностики в США в 2024 году занял самую большую долю выручки в Северной Америке – 82%, чему способствовали значительные инвестиции в технологии ядерной медицины, производство радиофармацевтических препаратов и персонализированную терапию рака. Рынок также укрепляется благодаря оптимизированным механизмам регулирования со стороны FDA, благоприятным условиям возмещения расходов со стороны CMS и растущему внедрению тераностических подходов в лечении опухолей предстательной железы и нейроэндокринных опухолей.

Обзор европейского рынка радиотераностики

Ожидается, что европейский рынок радиотераностики будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено расширением доступа к технологиям ПЭТ/КТ, общеевропейскими инициативами в области здравоохранения и значительным присутствием производителей радиофармацевтических препаратов в Германии, Франции и Швейцарии. Разрешения EMA и государственно-частное исследовательское сотрудничество способствуют инновациям в регионе.

Обзор рынка радиотераностики в Великобритании

Ожидается, что рынок радиотераностики в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать инициативы Национальной службы здравоохранения (NHS) по улучшению протоколов лечения онкологических заболеваний и расширению услуг лучевой терапии. Увеличение финансирования исследований, особенно в Оксфорде и Лондоне, стимулирует клиническое применение новых тераностических препаратов.

Обзор рынка радиотераностики в Германии

Ожидается, что рынок радиотераностики в Германии значительно расширится благодаря лидерству страны в производстве радиофармацевтических препаратов, исследованиях в области ядерной медицины и технологиях визуализации. Государственные инвестиции в диагностику онкологии и присутствие таких компаний, как ITM Radiopharma, способствуют тому, что Германия становится европейским центром инноваций в области радиотераностики.

Обзор рынка радиотераностики в Азиатско-Тихоокеанском регионе

Рынок радиотераностики в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год на 25,4% в период с 2025 по 2032 год благодаря росту заболеваемости раком, государственным инвестициям в инфраструктуру ядерной медицины и развитию государственно-частного партнерства в таких странах, как Китай, Индия и Япония. Расширение доступа к системам ПЭТ/КТ и ОФЭКТ улучшает диагностику и способствует более широкому внедрению радиотераностики.

Обзор рынка радиотераностики в Японии

Рынок радиотераностики в Японии стабильно растёт, чему способствуют старение населения, высокие показатели скрининга онкологических заболеваний и нормативная поддержка современных радиофармацевтических препаратов. Местные производители и академические больницы ускоряют внедрение этих методов в клиническую практику, особенно в лечении нейроэндокринных опухолей и рака предстательной железы.

Обзор рынка радиотераностики в Китае

Китайский рынок радиотераностики в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, реформам здравоохранения и активному развитию ядерной медицины со стороны правительства. Рост местных фармацевтических производителей и повышение доступности изотопов галлия-68 и лютеция-177 способствуют их внедрению в различные протоколы лечения онкологических заболеваний.

Доля рынка радиотераностики

Лидерами отрасли радиотераностики являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Новартис АГ (Германия)

- Bayer AG (Германия)

- Telix Pharmaceuticals Limited (Австралия)

- ITM Radiopharma (Германия)

- RadioMedix (США)

- IsoTherapeutics Group, LLC (США)

- Q BioMed Inc. (США)

- Кюрий (Франция)

- Лилли (США)

- Fusion Pharma (США)

- Экерт и Циглер (Германия)

- ЯМР (США)

Последние разработки на мировом рынке радиотераностики

- В декабре 2024 года компания Nucleus RadioPharma опубликовала подробный обзор основных клинических испытаний и ранних стадий радиофармацевтической терапии в области радиотераностики, что свидетельствует о растущем потенциале развития отрасли.

- В июле 2025 года в рецензируемой статье сообщалось о новых радионуклидах и молекулярных мишенях в ПЭТ и тераностике в онкологии, включая Галлий-68 и Лютеций-177, что подчеркивает важность прецизионных препаратов для визуализации и лечения нового поколения.

- В 2025 году компания M Health Fairview (США) открыла современное отделение радиотераностики, включающее в себя высококлассный цифровой ПЭТ-сканер, что повышает производительность диагностики и расширяет возможности лечения онкологических заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.