Global Railway Operation Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

59.63 Billion

USD

127.35 Billion

2024

2032

USD

59.63 Billion

USD

127.35 Billion

2024

2032

| 2025 –2032 | |

| USD 59.63 Billion | |

| USD 127.35 Billion | |

| % | |

|

Сегментация мирового рынка управления железнодорожными операциями по видам услуг (консалтинг, системная интеграция и развертывание, поддержка и обслуживание), способу развертывания (облачные и локальные), размеру организации (малые и средние предприятия и крупные предприятия) — тенденции отрасли и прогноз до 2032 года

Размер рынка управления железнодорожными операциями

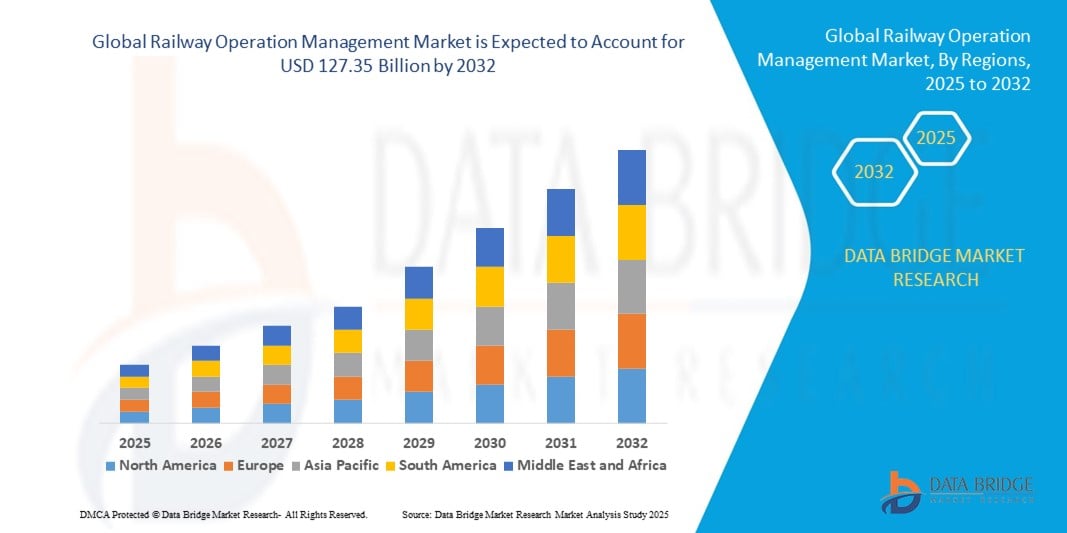

- Объем мирового рынка управления железнодорожными операциями в 2024 году оценивался в 59,63 млрд долларов США и, как ожидается, достигнет 127,35 млрд долларов США к 2032 году при среднегодовом темпе роста 9,95% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен увеличением инвестиций в модернизацию железнодорожной инфраструктуры, растущим спросом на эффективные системы планирования и управления движением поездов, а также интеграцией передовых технологий, таких как Интернет вещей (IoT) и искусственный интеллект (AI), для повышения эксплуатационной эффективности и безопасности.

- Растущее внимание к устойчивому развитию и энергоэффективности в железнодорожном секторе стимулирует внедрение современных систем управления эксплуатацией, призванных оптимизировать расход топлива и снизить воздействие на окружающую среду.

Анализ рынка управления железнодорожными операциями

- На рынке наблюдается значительное внедрение цифровых решений, направленных на оптимизацию управления активами, прогностическое обслуживание и мониторинг в режиме реального времени для сокращения простоев и эксплуатационных расходов.

- Растущая урбанизация и расширение железнодорожных сетей, особенно в странах с развивающейся экономикой, обуславливают спрос на сложные системы управления операциями, способные справиться с растущим пассажиропотоком и грузопотоком.

- Северная Америка доминировала на рынке управления железнодорожными операциями с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено значительными инвестициями в модернизацию железнодорожной инфраструктуры и растущим внедрением цифровых систем управления операциями.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка управления железнодорожными операциями , что обусловлено ускорением урбанизации, ростом развития инфраструктуры и увеличением государственной поддержки интеллектуальных железнодорожных систем в таких странах, как Китай, Индия и Япония.

- Сегмент системной интеграции и внедрения занял лидирующие позиции на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря растущему спросу на бесперебойное внедрение современных систем управления железными дорогами. Железнодорожные операторы уделяют первостепенное внимание эффективной интеграции новых технологий с существующей инфраструктурой для повышения эксплуатационной эффективности и безопасности. Этот сегмент также выигрывает от увеличения инвестиций в модернизацию инфраструктуры и проекты цифровой трансформации.

Область применения отчета и сегментация рынка управления железнодорожными операциями

|

Атрибуты |

Ключевые аспекты рынка управления железнодорожными операциями |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущее внедрение интеллектуальной железнодорожной инфраструктуры и технологий автоматизации |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка управления железнодорожными операциями

Растущая интеграция цифровых технологий в железнодорожные перевозки

- Внедрение цифровых технологий, таких как Интернет вещей (IoT), искусственный интеллект (ИИ) и аналитика больших данных, революционизирует управление железнодорожными перевозками, обеспечивая мониторинг в режиме реального времени и предиктивное обслуживание. Эти технологии повышают эксплуатационную эффективность, сокращают время простоев и повышают безопасность на железнодорожных сетях.

- Спрос на интеллектуальные железнодорожные системы, оптимизирующие планирование движения поездов, обслуживание путей и управление активами, ускоряет внедрение облачных платформ и автоматизированных систем управления. Эта тенденция способствует более быстрому принятию решений и снижению человеческого фактора в сложных железнодорожных операциях.

- Растущее внимание к качеству обслуживания пассажиров и надежности обслуживания стимулирует инвестиции в цифровые инструменты для систем информирования пассажиров в режиме реального времени, билетной системы и управления сетью. Железнодорожные операторы используют эти технологии для повышения пунктуальности и удовлетворенности клиентов.

- Например, в 2023 году несколько европейских железнодорожных операторов внедрили решения по предиктивному техническому обслуживанию на основе искусственного интеллекта, которые сократили время незапланированных простоев на 25%, значительно повысив непрерывность работы и экономию средств.

- В то время как цифровая интеграция стремительно развивается, для полной реализации преимуществ взаимосвязанных железнодорожных перевозок необходимо решить такие проблемы, как безопасность данных, совместимость и модернизация инфраструктуры.

Динамика рынка управления железнодорожными операциями

Водитель

Рост инвестиций в железнодорожную инфраструктуру и модернизацию

• Рост государственных и частных инвестиций в проекты развития и модернизации железнодорожной инфраструктуры стимулирует спрос на передовые решения для управления эксплуатацией. Эти инвестиции направлены на повышение пропускной способности, безопасности и эффективности растущих городских и грузовых железнодорожных сетей, способствуя удовлетворению растущего спроса на перевозки и снижению загруженности. Развитие инфраструктуры также способствует достижению целей устойчивой мобильности, продвигая железные дороги как экологичную альтернативу автомобильному транспорту.

• Развитие высокоскоростных железнодорожных систем и метрополитена по всему миру создаёт потребность в современных платформах управления операциями, способных решать сложные задачи планирования, управления движением и мониторинга в режиме реального времени. Эти платформы помогают оптимизировать частоту движения поездов, сократить задержки и улучшить общее качество обслуживания пассажиров, удовлетворяя растущие потребности городского населения в мобильности. Это развитие также стимулирует технологические инновации и эксплуатационную эффективность железнодорожных сетей по всему миру.

• Государственно-частное партнерство и политическая поддержка интеллектуальных транспортных систем ускоряют внедрение технологических инструментов управления железнодорожными операциями во всем мире. Правительства стимулируют инициативы цифровой трансформации для модернизации железных дорог и повышения стандартов безопасности, поощряя сотрудничество между поставщиками технологий и операторами. Эти партнерства способствуют финансированию, обмену знаниями и более быстрому внедрению передовых решений в различных регионах.

• Например, в 2022 году правительство Индии объявило о многомиллиардной программе модернизации железных дорог, что значительно повысило спрос на комплексные решения для управления эксплуатацией по всей стране. Эта инициатива направлена на модернизацию систем сигнализации, внедрение цифровых инструментов мониторинга и повышение эксплуатационной эффективности для поддержки быстрорастущей железнодорожной сети Индии. Программа также направлена на повышение безопасности пассажиров и надежности обслуживания в крупных масштабах.

• Несмотря на значительные инвестиции, сохраняются трудности с адаптацией устаревшей инфраструктуры к новым технологиям и обеспечением наличия квалифицированной рабочей силы для внедрения и обслуживания современных систем. Сосуществование старых и новых систем требует бесперебойной интеграции для предотвращения сбоев в работе. Кроме того, программы обучения и инициативы по наращиванию потенциала необходимы для обеспечения персонала необходимыми знаниями и навыками для эффективного управления развивающимися технологиями эксплуатации железных дорог.

Сдержанность/Вызов

Высокие затраты на внедрение и сложность интеграции устаревших систем

• Высокие первоначальные затраты, связанные с внедрением современных систем управления железнодорожными операциями, ограничивают их внедрение, особенно в развивающихся регионах с ограниченным бюджетом. Эти расходы включают в себя расходы на лицензирование программного обеспечения, закупку оборудования, его установку и текущее обслуживание, что может обременить ограниченный капитальный бюджет. Финансовое бремя замедляет модернизацию и создает препятствия для инвестиций в передовые решения для небольших железнодорожных операторов.

• Интеграция новых цифровых платформ с существующей железнодорожной инфраструктурой представляет собой технически сложную задачу, требующую значительной адаптации и постоянного обслуживания. Устаревшее оборудование может быть несовместимо с современным программным обеспечением, что требует применения специализированных интерфейсов и промежуточных решений. Эта проблема интеграции может привести к задержкам в реализации проектов, повышению эксплуатационных рисков и необходимости постоянного обновления системы для обеспечения совместимости и надежности.

• Сопротивление изменениям среди персонала и нехватка квалифицированных специалистов для управления сложными системами дополнительно сдерживают рост рынка. Сотрудники, привыкшие к традиционным методам работы, могут неохотно внедрять новые технологии, что влияет на сроки внедрения. Более того, нехватка квалифицированных специалистов, способных эксплуатировать и обслуживать современные системы управления железными дорогами, затрудняет плавный переход и долгосрочную устойчивость системы.

• Например, в 2023 году несколько железнодорожных операторов в Юго-Восточной Азии сообщили о задержках в обновлении систем управления операциями из-за проблем с интеграцией с устаревшим оборудованием сигнализации и управления. Эти задержки привели к увеличению сроков реализации проектов и увеличению затрат, что подчеркнуло трудности, с которыми сталкиваются операторы, пытаясь сбалансировать модернизацию с существующими ограничениями инфраструктуры. Этот случай подчеркивает критическую необходимость в индивидуальных стратегиях интеграции и поддержке со стороны поставщиков.

• Чтобы преодолеть эти препятствия, участникам рынка необходимо сосредоточиться на масштабируемых модульных решениях и предоставлять комплексные услуги обучения и поддержки, которые упрощают переход и оптимизируют производительность системы. Модульные платформы обеспечивают постепенное внедрение, снижая первоначальные затраты и минимизируя сбои. Кроме того, инвестиции в программы развития персонала и предоставление постоянной технической поддержки способствуют укреплению доверия операторов и обеспечивают эффективное внедрение новых технологий на железнодорожных сетях.

Сфера применения рынка управления железнодорожными операциями

Рынок сегментирован по типу обслуживания, способу развертывания и размеру организации.

- По службе

По видам услуг рынок управления железнодорожными операциями сегментируется на консалтинг, системную интеграцию и развертывание, а также поддержку и обслуживание. Сегмент системной интеграции и развертывания доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено растущим спросом на бесперебойное внедрение передовых систем управления железнодорожными операциями. Железнодорожные операторы уделяют первостепенное внимание эффективной интеграции новых технологий с существующей инфраструктурой для повышения эксплуатационной эффективности и безопасности. Этот сегмент также выигрывает от увеличения инвестиций в модернизацию инфраструктуры и проекты цифровой трансформации.

Ожидается, что сегмент консалтинга будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на экспертные консультации по внедрению технологий, оптимизации процессов и соблюдению нормативных требований. Консалтинговые услуги помогают железнодорожным операторам планировать и реализовывать сложные проекты, обеспечивая соответствие бизнес-целям и отраслевым стандартам. Это особенно важно для малых и средних предприятий, стремящихся улучшить свои возможности управления операционной деятельностью.

- По режиму развертывания

По способу развертывания рынок сегментируется на облачные и локальные решения. Наибольшая доля выручки в 2024 году пришлась на сегмент локальных решений, что обусловлено стремлением многих железнодорожных операторов к локализованному управлению данными и их безопасности. Локальные решения предлагают широкие возможности настройки и пользуются популярностью в регионах с ограниченным доступом к интернету или строгими правилами конфиденциальности данных.

Ожидается, что сегмент облачных решений будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение масштабируемых и экономичных облачных платформ, обеспечивающих доступ к данным в режиме реального времени и удалённое управление. Облачные решения упрощают обновление данных, снижают первоначальные затраты и расширяют возможности совместной работы в географически распределённых железнодорожных сетях, что делает их популярными среди крупных предприятий и технически подкованных операторов.

- По размеру организации

В зависимости от размера организации рынок сегментируется на малые и средние предприятия (МСП) и крупные предприятия. Крупные предприятия доминировали в структуре выручки рынка в 2024 году благодаря обширным железнодорожным сетям, которыми они управляют, и более высоким бюджетам на внедрение сложных систем управления эксплуатацией. Крупные операторы ориентированы на комплексные решения, повышающие эффективность использования активов, безопасность и качество обслуживания пассажиров.

Ожидается, что сегмент малого и среднего бизнеса продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год благодаря повышению осведомлённости о преимуществах цифрового управления операциями и государственным инициативам, поддерживающим модернизацию инфраструктуры небольших железнодорожных сетей. Малые и средние предприятия внедряют модульные и масштабируемые системы, обеспечивающие эффективное управление без значительных капитальных затрат.

Региональный анализ рынка управления железнодорожными операциями

• Северная Америка доминировала на рынке управления железнодорожными операциями с наибольшей долей выручки в 38,5% в 2024 году, что было обусловлено значительными инвестициями в модернизацию железнодорожной инфраструктуры и растущим внедрением цифровых систем управления операциями.

• Операторы в регионе уделяют особое внимание повышению безопасности, эффективности и расширению возможностей мониторинга в режиме реального времени с использованием передовых технологий, таких как искусственный интеллект и Интернет вещей. Наличие хорошо развитой железнодорожной сети и государственные инициативы, продвигающие интеллектуальный транспорт, дополнительно ускоряют рост рынка.

• Высокий спрос на решения по прогностическому обслуживанию и управлению активами, а также растущие требования к урбанизации и грузовым перевозкам укрепляют лидерство региона на рынке.

Обзор рынка управления железнодорожными операциями в США

Рынок управления железнодорожными операциями США в 2024 году занял самую большую долю выручки в Северной Америке – 82%, чему способствовали продолжающиеся усилия по цифровой трансформации и масштабные инвестиции в модернизацию железнодорожной инфраструктуры. Железнодорожные операторы всё чаще отдают предпочтение интегрированным решениям, оптимизирующим планирование, управление движением и соблюдение требований безопасности. Расширение проектов высокоскоростных железных дорог и поддерживаемые государством инициативы в области интеллектуального железнодорожного транспорта также являются ключевыми факторами. Кроме того, растущее внимание к устойчивому развитию и снижению эксплуатационных расходов стимулирует внедрение передовых платформ управления операциями.

Обзор рынка управления железнодорожными операциями в Европе

Ожидается, что рынок управления железнодорожными перевозками в Европе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено, главным образом, ужесточением правил безопасности, увеличением числа проектов в области городского железнодорожного транспорта и модернизацией устаревшей инфраструктуры. Рост трансграничных грузовых и пассажирских железнодорожных перевозок требует передовых систем управления, способных решать сложную логистику. Европейские операторы также делают акцент на энергоэффективных и экологичных железнодорожных решениях, стимулируя спрос на инновационные технологии управления эксплуатацией.

Обзор рынка управления железнодорожными операциями в Великобритании

Ожидается, что рынок управления железнодорожными операциями в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря значительным инвестициям в модернизацию железнодорожной сети и цифровые системы сигнализации. Приверженность правительства расширению и модернизации городских и междугородних железнодорожных перевозок способствует росту рынка. Повышенное внимание к качеству обслуживания пассажиров и эксплуатационной эффективности дополнительно стимулирует спрос на интегрированные платформы управления. Эффективная нормативно-правовая база Великобритании в сфере железнодорожного транспорта способствует внедрению передовых технологий для повышения безопасности и надежности.

Обзор рынка управления железнодорожными операциями в Германии

Ожидается, что рынок управления железнодорожными перевозками в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать акцент страны на развитии высокоскоростных железных дорог и инициативах в области интеллектуальных перевозок. Развитая технологическая инфраструктура Германии и ориентация на Индустрию 4.0 способствуют интеграции решений по управлению эксплуатацией на основе искусственного интеллекта и Интернета вещей. Цели правительства в области устойчивого развития и инвестиции в оптимизацию железнодорожных грузоперевозок также способствуют расширению рынка, особенно в секторах коммерческого и общественного транспорта.

Обзор рынка управления железнодорожными операциями в Азиатско-Тихоокеанском регионе

Ожидается, что рынок управления эксплуатацией железных дорог Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, развитием инфраструктуры и увеличением государственных инвестиций в высокоскоростные железнодорожные сети и метрополитен. Такие страны, как Китай, Индия и Япония, лидируют во внедрении передовых технологий управления эксплуатацией для повышения безопасности, эффективности и пропускной способности. Превращение региона в центр производства железнодорожных компонентов дополнительно способствует экономически эффективному внедрению этих систем.

Обзор рынка управления эксплуатацией железных дорог Японии

Ожидается, что рынок управления железнодорожными операциями в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря развитой железнодорожной сети страны и культуре технологических инноваций. Акцент на точное планирование, мониторинг в режиме реального времени и управление безопасностью стимулирует внедрение платформ на базе искусственного интеллекта и Интернета вещей. Старение населения Японии и спрос на надежный общественный транспорт также увеличивают потребность в эффективных решениях для управления операциями как в городских, так и в региональных железнодорожных системах.

Обзор рынка управления эксплуатацией железных дорог Китая

Рынок управления железнодорожными операциями Китая в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря масштабному расширению железнодорожной инфраструктуры страны, включая проекты высокоскоростных железных дорог и системы городского транспорта. Мощная государственная поддержка и амбициозные инициативы «умных городов» ускоряют внедрение комплексных решений по управлению операциями. Кроме того, внутренние производственные мощности Китая и растущее внедрение цифровых технологий обеспечивают быстрое масштабирование и внедрение инноваций в железнодорожные операции в коммерческих и пассажирских сегментах.

Доля рынка управления железнодорожными операциями

Отрасль управления железнодорожными операциями в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Hitachi, Ltd. (Япония)

- Бомбардье (Канада)

- Huawei Technologies Co., Ltd. (Китай)

- INDRA SISTEMAS, SA (Испания)

- Atos SE (Франция)

- Toshiba India Pvt. Ltd. (Индия)

- Tech Mahindra Limited (Индия)

- Nokia (Финляндия)

- OptaSense (Великобритания)

- Корпорация IBM (США)

- GENERAL ELECTRIC (США)

- GAO Group Inc. (Канада)

- EKE-Electronics Ltd (Финляндия)

- Sierra Wireless (Канада)

- ЕВРОТЕХ (Италия)

- Trimble Inc. (США)

- Frequentis AG (Австрия)

- Сименс (Германия)

- Группа Thales (Франция)

- DXC Technology Company (США)

- АББ (Швейцария)

- Amadeus IT Group SA (Испания)

- Alstom (Франция)

- Cisco Systems, Inc. (США)

Последние события на мировом рынке управления железнодорожными операциями

- В октябре 2020 года компания Hitachi объявила о стратегическом партнерстве с Bay Area Rapid Transit (BART) для разработки и внедрения передовых цифровых технологий управления поездами в Сан-Франциско. Целью этого сотрудничества является увеличение пропускной способности поездов, повышение надежности обслуживания и улучшение общего качества обслуживания пассажиров. Ожидается, что внедрение передовых систем повысит эксплуатационную эффективность и установит новые стандарты для городского железнодорожного транспорта, что окажет положительное влияние на мировой рынок управления железнодорожными перевозками.

- В феврале 2020 года компания Alstom завершила сделку по приобретению Bombardier Transportation, значительно расширив свой портфель подвижного состава и укрепив подразделение сервисных услуг. Это приобретение обеспечивает Alstom доступ к обширной сети сервисных центров и большому парку эксплуатируемых поездов. Этот шаг укрепляет позиции Alstom на рынке, позволяя ей предлагать комплексные решения и внедрять инновации в сфере управления железнодорожными операциями по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.