Global Rare Hemophilia Factors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

99.89 Billion

USD

160.41 Billion

2025

2033

USD

99.89 Billion

USD

160.41 Billion

2025

2033

| 2026 –2033 | |

| USD 99.89 Billion | |

| USD 160.41 Billion | |

| % | |

|

Глобальная сегментация факторов редкой гемофилии по типам (фактор I, фактор II, фактор V, фактор VII, фактор X, фактор XI и фактор XIII), применение (свежезамороженная плазма, концентрация факторов, криопреципитат и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок редких факторов гемофилииОбзор

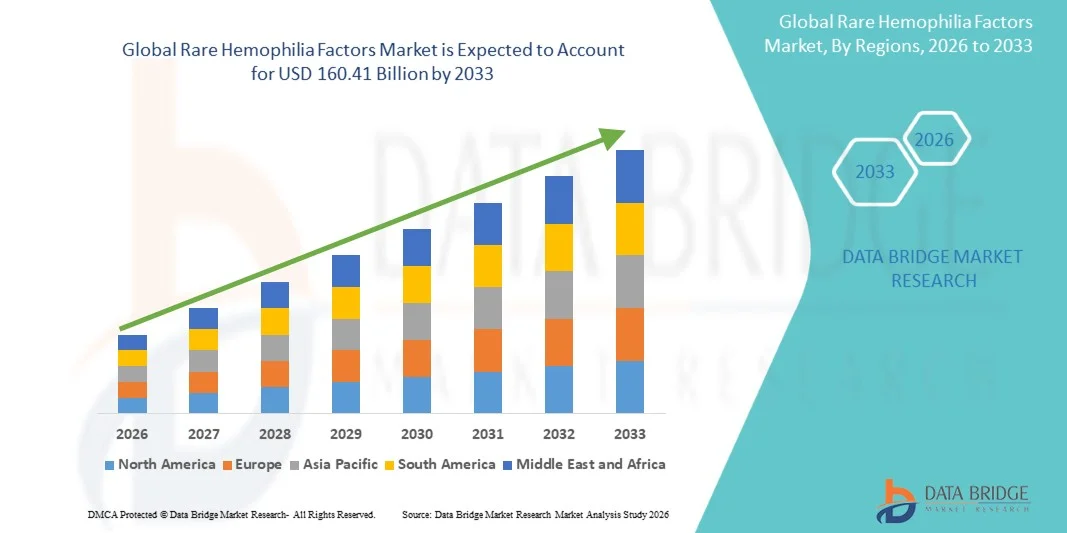

Рынок редких факторов гемофилии был оценен в99,89 млрд долларов США в 2025 годуи, по прогнозам, достигнет160,41 млрд долларов США к 2033 году, растущий приСреднегодовой темп роста 6,10% с 2026 по 2033 год.. Рынок переживает устойчивый рост, обусловленный ростом распространенности редких нарушений свертываемости крови, увеличением спроса на передовые методы заместительной терапии факторами свертывания крови, быстрым развитием рекомбинантных и генных методов лечения и расширением доступа к специализированной помощи при гемофилии во всем мире.

Растущая потребность в эффективном лечении дефицита редких факторов гемофилии в сочетании с растущей осведомленностью, улучшенными диагностическими возможностями и растущим применением подходов к профилактическому лечению побуждает медицинских работников и пациентов применять передовые методы лечения. Концентраты рекомбинантных факторов, продукты с увеличенным периодом полувыведения и новые подходы к генной терапии меняют методы лечения редкой гемофилии, уменьшая количество эпизодов кровотечений, улучшая качество жизни и предоставляя более персонализированные варианты лечения. Увеличение инвестиций фармацевтических компаний в инновационные методы лечения, одобрение регулирующими органами новых продуктов-факторов и расширение специализированных лечебных центров еще больше ускоряют рост рынка редких факторов гемофилии.

Ключевые рыночные тенденции и идеи

- Северная Америка доминировала на рынке редких факторов гемофилии с наибольшей долей дохода в 39,6% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокий уровень диагностики редких нарушений свертываемости крови, сильное присутствие ведущих производителей факторов свертывания крови, благоприятная политика возмещения расходов и растущее внедрение передовых рекомбинантных препаратов и заместительной терапии факторами с увеличенным периодом полураспада. Регион также извлекает выгоду из хорошо зарекомендовавших себя центров лечения гемофилии, увеличения доступности генетического тестирования и растущих инвестиций в инновационные методы лечения, такие как генная терапия и персонализированные подходы к лечению.

- Сегмент фактора VII доминировал на рынке с наибольшей долей в 66% в 2025 году благодаря увеличению диагностики редких нарушений свертываемости крови, росту спроса на заместительную терапию фактором и растущему внедрению продуктов рекомбинантного фактора VII для лечения эпизодов кровотечений.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 9,1% в период с 2026 по 2033 год, чему способствует повышение осведомленности о редких нарушениях свертываемости крови, улучшение доступа к специализированной гематологической помощи, рост расходов на здравоохранение, расширение центров лечения гемофилии и растущее внедрение передовых методов заместительной терапии в таких странах, как Китай, Индия, Япония и Южная Корея.

- Генная терапия и передовая биологическая терапия являются наиболее быстрорастущим подходом к лечению, среднегодовой темп роста которых, по прогнозам, составит 12,4%, что отражает растущий спрос на долгосрочные решения для лечения, которые уменьшают зависимость от регулярной заместительной терапии факторами. Достижения в области генетической медицины, клинические испытания генной терапии гемофилии и растущие инвестиции в платформы лечения следующего поколения ускоряют рост сегмента.

- Сегмент лечения гемофилии А доминирует в категории редких факторов гемофилии с долей дохода 64,7% в 2025 году, во главе с более высокой популяцией пациентов по сравнению с другими редкими типами гемофилии, увеличением использования заместительной терапии фактором VIII и ростом применения рекомбинантных продуктов и продуктов с увеличенным периодом полувыведения для улучшения результатов лечения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 99,89 млрд долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 160,41 млрд долларов США.

- Прогноз среднегодового темпа роста (2026–2033 гг.): 6,10%.

- Ведущий регион в 2025 году: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

Объем отчета и рынок редких факторов гемофилииСегментация

|

Атрибуты |

Ключевые факторы редкой гемофилииОбзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• Фармацевтическая компания Takeda (Япония) |

|

Возможности рынка |

· Рост применения рекомбинантной терапии и терапии с использованием фактора продленного периода полувыведения. · Растущий потенциал генной терапии и новых подходов к лечению · Расширение инфраструктуры лечения гемофилии на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленное производство и мощности компании, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка факторов редкой гемофилии

Тенденция: рост применения персонализированной и передовой заместительной терапии

Медицинские работники все чаще применяют персонализированные подходы к лечению редких заболеваний, связанных с гемофилией, чтобы улучшить контроль кровотечений, снизить нагрузку на лечение и улучшить качество жизни пациентов. Растущее использование генетического тестирования, молекулярной диагностики и индивидуального планирования лечения позволяет клиницистам выбирать подходящие стратегии замены факторов на основе характеристик заболевания, специфичных для пациента. Внедрение рекомбинантных факторов свертывания крови, терапии с увеличенным периодом полувыведения и подходов, не предусматривающих замену факторов, меняет методы лечения редких состояний гемофилии за счет снижения частоты инфузий и улучшения долгосрочного контроля заболевания. Согласно глобальным тенденциям в области лечения гемофилии, по оценкам, около 400 000 человек во всем мире живут с гемофилией, причем значительная часть требует пожизненного лечения с помощью передовых методов лечения. Недавние разработки в области генной терапии и биологических препаратов следующего поколения еще больше меняют ландшафт лечения: компании сосредотачивают внимание на долгосрочных вариантах лечения, которые могут снизить зависимость от регулярной заместительной терапии факторами.

Динамика рынка факторов редкой гемофилии

Ключевой драйвер рынка: рост распространенности редких нарушений свертываемости крови и растущее применение передовых методов заместительной терапии

Растущая диагностика редких заболеваний гемофилии, повышение осведомленности о наследственных кровотечениях и расширение специализированной гематологической помощи создают высокий спрос на редкие факторы гемофилии во всем мире. Гемофилия А и гемофилия В остаются одними из наиболее распространенных наследственных нарушений свертываемости крови, вызванных мутациями, влияющими на выработку факторов VIII и IX. Системы здравоохранения в Северной Америке, Европе и Азиатско-Тихоокеанском регионе все больше инвестируют в центры лечения гемофилии, программы генетического скрининга и улучшение доступа к рекомбинантной терапии и терапии с использованием факторов с увеличенным периодом полураспада. Например, растущее внедрение рекомбинантных продуктов фактора VIII и фактора IX с увеличенным периодом полувыведения повысило удобство лечения за счет уменьшения частоты инфузий по сравнению с традиционными заместительными методами лечения. Кроме того, растущие правительственные инициативы, программы поддержки пациентов и улучшение показателей диагностики ускоряют внедрение передовых продуктов факторов свертывания крови во всем мире.

Ключевое ограничение/проблема: высокая стоимость передовых методов лечения гемофилии и ограниченный доступ на развивающихся рынках.

Основной проблемой на рынке редких факторов гемофилии является высокая стоимость, связанная с рекомбинантными факторами, терапией с увеличенным периодом полувыведения и новыми методами лечения на основе генов. Производство передовых методов коагуляции требует сложного биотехнологического производства, строгих процессов контроля качества и специализированных систем распределения, что приводит к значительным затратам на лечение. Кроме того, многие редкие методы лечения гемофилии требуют пожизненного применения, что увеличивает общую нагрузку на пациентов и системы здравоохранения. Ограниченная доступность специализированных гематологических центров, нехватка подготовленных медицинских работников и неравный доступ к программам возмещения продолжают ограничивать внедрение в странах с низким и средним уровнем дохода. Передовые методы лечения, такие как генная терапия, также требуют значительных первоначальных затрат, что создает проблемы с доступностью, несмотря на их потенциальные долгосрочные преимущества.

Ключевая рыночная возможность: расширение платформ генной терапии, цифрового здравоохранения и лечения гемофилии следующего поколения.

Интеграция генной терапии, точной медицины и решений в области цифрового здравоохранения представляет собой значительную возможность роста рынка редких факторов гемофилии. Исследователи и биотехнологические компании все чаще разрабатывают подходы однократного или длительного лечения, направленные на снижение зависимости от частых инфузий факторов. Например, одобрение и коммерциализация методов генной терапии гемофилии А и В представляют собой значительный прогресс в области лечения, предлагая возможность устойчивой экспрессии факторов у подходящих пациентов. Кроме того, цифровые платформы здравоохранения, инструменты удаленного мониторинга и технологии управления пациентами улучшают приверженность лечению и позволяют создавать модели персонализированного ухода. Ожидается, что растущие инвестиции в биотехнологические исследования, расширение специализированной инфраструктуры лечения и растущее внедрение передовых методов лечения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке создадут новые рыночные возможности.

Объем рынка редких факторов гемофилии

Рынок редких факторов гемофилии сегментирован на основетип и применение.

- По типу

По типу рынок редких факторов гемофилии сегментирован наФактор I, Фактор II, Фактор V, Фактор VII, Фактор X, Фактор XI и Фактор XIII..Сегмент фактора VII доминировал на рынке с наибольшей долей 66% в 2025 году., из-за увеличения диагностики редких нарушений свертываемости крови, растущего спроса на заместительную терапию факторами и растущего внедрения продуктов рекомбинантного фактора VII для лечения эпизодов кровотечений. Дефицит фактора VII, хотя и встречается редко, требует специализированных подходов к лечению, а доступность передовых рекомбинантных методов лечения улучшила результаты лечения пациентов. Рост осведомленности среди медицинских работников, расширение центров лечения гемофилии и достижения в производстве факторов свертывания крови способствуют росту сегмента. Кроме того, растущие инвестиции фармацевтических компаний в методы лечения редких заболеваний способствуют внедрению методов лечения на основе фактора VII во всем мире.

TheОжидается, что в сегменте фактора XIII будет наблюдаться самый быстрый рост в среднегодовом темпе роста с 2026 по 2033 год., что обусловлено растущим признанием врожденного дефицита фактора XIII и растущим спросом на таргетную заместительную терапию. Дефицит фактора XIII требует пожизненного лечения из-за риска тяжелых кровотечений, что создает потребность в специализированных концентратах фактора. Ожидается, что достижения в области технологий рекомбинантных белков, улучшение диагностического скрининга и расширение доступа к лечению редких нарушений свертываемости крови ускорят расширение сегмента. Кроме того, растущее внимание к персонализированной медицине и разработке инновационных методов коагуляции создает новые возможности для внедрения лечения фактором XIII.

- По применению

В зависимости от применения рынок редких факторов гемофилии сегментирован наСвежезамороженная плазма, концентраты факторов, криопреципитат и др..Сегмент «Фактор Концентраты» доминировал на рынке с наибольшей долей 55% в 2025 году., что поддерживается растущим предпочтением таргетной заместительной терапии, улучшенными профилями безопасности и растущим внедрением в лечение гемофилии. Концентраты факторов обеспечивают специфическую замену фактора свертывания крови и уменьшают зависимость от терапии на основе плазмы, что делает их предпочтительным вариантом лечения среди пациентов и медицинских работников. Этот сегмент также поддерживается растущей доступностью продуктов рекомбинантных факторов, терапией с увеличенным периодом полувыведения и подходами к профилактическому лечению. Увеличение инвестиций в здравоохранение, улучшение показателей диагностики и расширение специализированных учреждений по лечению гемофилии еще больше стимулируют рост сегмента.

TheОжидается, что в сегменте факторных концентратов будет зарегистрирован самый быстрый среднегодовой темп роста с 2026 по 2033 год., что обусловлено растущим спросом на современные методы лечения факторами свертывания крови, растущим внедрением рекомбинантных продуктов с увеличенным периодом полувыведения, а также растущим вниманием к снижению частоты кровотечений среди редких пациентов с гемофилией. Постоянные инновации биотехнологических компаний в разработке более безопасных и эффективных решений по замене факторов ускоряют расширение рынка. Кроме того, ожидается, что повышение осведомленности о ранней диагностике, улучшение поддержки возмещения расходов на развитых рынках и рост развития инфраструктуры здравоохранения в развивающихся регионах создадут значительные возможности для роста терапии на основе концентратов факторов.

Региональный анализ рынка редких факторов гемофилии

Северная Америка доминировала на рынке редких факторов гемофилии, и на ее долю пришлось наибольшая доля дохода - 39,6% в 2025 году., поддерживаемый развитой инфраструктурой здравоохранения, высоким уровнем диагностики редких нарушений свертываемости крови, сильным присутствием ведущих производителей факторов свертывания крови, благоприятной политикой возмещения расходов и растущим внедрением передовых рекомбинантных методов заместительной терапии с увеличенным периодом полураспада. Регион также извлекает выгоду из хорошо зарекомендовавших себя центров лечения гемофилии, увеличения доступности генетического тестирования и растущих инвестиций в инновационные методы лечения, такие как генная терапия и персонализированные подходы к лечению. Рост расходов на здравоохранение, активная исследовательская деятельность и раннее внедрение методов лечения гемофилии нового поколения продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка факторов редкой гемофилии в США

На рынке редких факторов гемофилии в США наблюдается сильный рост благодаря увеличению распространенности и диагностики наследственных нарушений свертываемости крови, расширению доступа к специализированным центрам лечения гемофилии и растущему внедрению передовых методов заместительной терапии факторами. Сильная биотехнологическая и фармацевтическая экосистема страны, а также присутствие ведущих производителей факторов свертывания крови способствуют инновациям в области рекомбинантных факторов, продуктов с увеличенным периодом полураспада и подходов генной терапии. Кроме того, благоприятная система возмещения расходов, повышение доступности генетического тестирования и растущие инвестиции в персонализированную медицину ускоряют внедрение передовых решений по лечению гемофилии по всей стране.

Анализ рынка факторов, вызывающих редкую гемофилию в Европе

Европейский рынок факторов редкой гемофилии остается основным источником глобального дохода, чему способствуют сильные системы здравоохранения, растущее внедрение передовых стратегий управления гемофилией и растущие инвестиции в инфраструктуру лечения редких заболеваний. Страны региона сосредоточены на улучшении показателей диагностики, расширении доступа к специализированным гематологическим центрам и поддержке инновационных методов лечения редких нарушений свертываемости крови. Растущее использование рекомбинантных факторов свертывания крови, терапии с увеличенным периодом полувыведения и персонализированных подходов к лечению способствует расширению рынка. Кроме того, поддерживаемые правительством программы редких заболеваний и инициативы клинических исследований продолжают способствовать внедрению передовых методов лечения гемофилии по всей Европе.

Обзор рынка редких факторов гемофилии в Великобритании

Британский рынок факторов редкой гемофилии переживает устойчивый рост, чему способствует наличие специализированных сетей по лечению гемофилии, растущее внедрение передовых методов коагуляции и пристальное внимание к лечению редких заболеваний. Система здравоохранения страны активно интегрирует генетическое тестирование, стратегии персонализированного лечения и инновационную заместительную терапию в клиническую практику. Расширение исследовательской деятельности в области генной терапии, улучшение систем мониторинга пациентов и повышение доступности передовых вариантов лечения способствуют развитию рынка. Кроме того, сотрудничество между учреждениями здравоохранения и биотехнологическими компаниями поддерживает инновации в лечении гемофилии по всей Великобритании.

Анализ рынка факторов, вызывающих редкую гемофилию в Германии

Рынок факторов редкой гемофилии в Германии неуклонно расширяется благодаря развитой инфраструктуре здравоохранения, сильной фармацевтической промышленности и растущему внедрению инновационных гематологических методов лечения. В стране имеются хорошо зарекомендовавшие себя специализированные лечебные центры и передовые диагностические возможности, способствующие раннему выявлению и лечению редких нарушений свертываемости крови. Растущие инвестиции в биотехнологические исследования, разработку рекомбинантных факторов и персонализированную медицину стимулируют рост рынка. Кроме того, пристальное внимание Германии к инновациям в сфере здравоохранения и доступу к передовым методам лечения способствует расширению решений по изучению факторов редкой гемофилии.

Анализ рынка редких факторов гемофилии в Азиатско-Тихоокеанском регионе

Ожидается, что на азиатско-тихоокеанском рынке редких факторов гемофилии будет наблюдаться быстрый рост.Среднегодовой темп роста 9,1% с 2026 по 2033 год.Это обусловлено повышением осведомленности о редких нарушениях свертываемости крови, улучшением доступа к специализированной гематологической помощи, ростом расходов на здравоохранение, расширением центров лечения гемофилии и растущим внедрением передовых методов заместительной терапии в таких странах, как Китай, Индия, Япония и Южная Корея. В регионе наблюдаются улучшения в диагностике заболеваний, рост правительственных инициатив по лечению редких заболеваний и рост инвестиций в инфраструктуру здравоохранения. Кроме того, расширение доступности рекомбинантной терапии, более широкое внедрение генетического тестирования и растущее внимание к персонализированным подходам к лечению создают значительные возможности для роста на развивающихся рынках.

Обзор рынка факторов, вызывающих редкую гемофилию в Японии

На японском рынке факторов редкой гемофилии наблюдается устойчивый рост благодаря развитой системе здравоохранения страны, растущему вниманию к лечению редких заболеваний и широкому внедрению инновационных медицинских технологий. Япония имеет сильные диагностические возможности и специализированные гематологические центры, обеспечивающие эффективное лечение пациентов с гемофилией. Растущее внедрение рекомбинантных факторов свертывания крови, методов лечения с увеличенным периодом полувыведения и персонализированных подходов к лечению способствует расширению рынка. Кроме того, растущая исследовательская деятельность в области биотехнологии и регенеративной медицины способствует разработке решений для лечения гемофилии нового поколения.

Анализ рынка факторов редкой гемофилии в Китае

Китайский рынок факторов редкой гемофилии быстро растет благодаря повышению осведомленности о редких нарушениях свертываемости крови, расширению инфраструктуры здравоохранения, растущему вниманию правительства к улучшению лечения редких заболеваний и расширению доступа к передовым вариантам лечения. Растущие инвестиции в модернизацию здравоохранения, расширение специализированных гематологических центров и повышение доступности диагностических технологий поддерживают рост рынка. Кроме того, растущее внедрение рекомбинантной факторной терапии, расширение сотрудничества между отечественными и международными биотехнологическими компаниями и растущее внимание к инновационным методам лечения, таким как генная терапия, позиционируют Китай как один из самых быстрорастущих рынков редких факторов гемофилии в мире.

Доля рынка редких факторов гемофилии

Индустрию редких факторов гемофилии в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Фармацевтическая компания Takeda (Япония)

- CSL Limited (Австралия)

- Байер АГ (Германия)

- Ново Нордиск (Дания)

- Pfizer Inc. (США)

- Санофи (Франция)

- Октафарма АГ (Швейцария)

- Grifols SA (Испания)

- BioMarin Pharmaceutical Inc. (США)

- Соби (Швеция)

- Ф. Хоффманн-Ля Рош (Швейцария)

- Чугай Фармасьютикал (Япония)

- Кедрион Биофарма (Италия)

- LFB SA (Франция)

- CSL Беринг (Австралия)

- Ново Нордиск Гемофилия Биологикс (Дания)

- uniQure (Нидерланды)

- Spark Therapeutics (США)

- Редкие заболевания Pfizer (США)

- Catalyst Biosciences (США)

- HEMA Biologics (США)

- Генентек (США)

- Johnson & Johnson Innovative Medicine (США)

- Плазма BPL (Великобритания)

- Камада ООО (Израиль)

- Центоген (Германия)

- Aptevo Therapeutics (США)

- Alnylam Pharmaceuticals (США)

- Silence Therapeutics (Великобритания)

- CRISPR Therapeutics (Швейцария)

- Эдитас Медицина (США)

- Intellia Therapeutics (США)

- Джензайм (США)

Последние события на рынке редких факторов гемофилии

- В августе 2022 года FDA США одобрило Ребинин (рекомбинантный фактор свертывания крови IX), разработанный Ново Нордиск, для лечения и профилактики эпизодов кровотечений у пациентов с гемофилией В. Это одобрение расширило доступ к заместительной терапии фактором IX с увеличенным периодом полувыведения, что позволило улучшить профилактическое лечение и снизить нагрузку на лечение по сравнению с традиционными продуктами с фактором IX. Эта разработка подчеркнула растущий сдвиг в сторону передовых концентратов рекомбинантных факторов для лечения редких нарушений свертываемости крови.

- В феврале 2023 года компания Sanofi и ее партнер объявили об одобрении FDA США препарата ALTUVIIIO (эфанесоктоког альфа), препарата нового поколения для терапии рекомбинантным фактором VIII, для лечения гемофилии А. Терапия была разработана для обеспечения устойчивой активности фактора VIII с профилактикой один раз в неделю, устраняя ограничения, связанные с частыми инфузиями традиционных методов заместительной терапии фактором. Этот запуск представляет собой значительный прогресс в лечении гемофилии с продленным периодом полураспада.

- В октябре 2023 года BioMarin продолжила коммерциализацию ROCTAVIAN (валоктокоген роксапарвовек), первой одобренной FDA генной терапии для взрослых с тяжелой формой гемофилии А. Терапия представила однократный подход генной терапии, направленный на увеличение выработки функционального фактора VIII и снижение зависимости от регулярной заместительной терапии фактором. Эта веха усилила интерес к генным подходам в лечении редкой гемофилии.

- В апреле 2024 года компания Pfizer объявила об одобрении FDA США BEQVEZ (фиданакоген elaparvovec-dzkt), одноразовой генной терапии для взрослых с гемофилией B. В терапии используется вектор аденоассоциированного вируса для доставки функционального гена фактора IX, что помогает пациентам вырабатывать собственный фактор IX и потенциально снижает потребности в долгосрочном лечении. Это одобрение усилило роль генной терапии как новой альтернативы пожизненной замене факторов.

- В июне 2024 года компания Sanofi представила новые клинические данные по ALTUVIIIO и фитусирану на конгрессе Международного общества по тромбозам и гемостазу (ISTH), подчеркнув продолжающийся прогресс в инновациях в области лечения гемофилии. Данные продемонстрировали устойчивую защиту от кровотечений с помощью ALTUVIIIO и подтвердили потенциал фитусирана как нового профилактического подхода для пациентов с гемофилией А и В, в том числе с ингибиторами. Эти разработки усилили внимание отрасли к снижению частоты кровотечений и повышению удобства для пациентов.

- В октябре 2024 года FDA США одобрило препарат Химпавзи (марстацимаб-hncq), разработанный компанией Pfizer, в качестве нового профилактического средства от гемофилии А и В. Химпази стал первым препаратом в своем классе, нацеленным на механизм ингибитора пути тканевого фактора, предлагая нефакторный подход к уменьшению эпизодов кровотечений. Это одобрение представляет собой переход от традиционных методов заместительной терапии факторами свертывания крови к альтернативным биологическим стратегиям.

- В декабре 2024 года Ново Нордиск получила одобрение FDA США на препарат Алгемо (концизумаб-mtci), профилактическую инъекцию один раз в день для предотвращения эпизодов кровотечений у пациентов с гемофилией. Терапия представила новый подход к лечению, предназначенный для уменьшения случаев кровотечений у пациентов с гемофилией A или B с помощью ингибиторов, что расширяет возможности для людей со сложными потребностями в лечении.

- В марте 2025 года FDA США одобрило препарат Qfitlia (фитусиран), разработанный компанией Sanofi, в качестве первой антитромбинснижающей терапии для рутинной профилактики у пациентов с гемофилией А и В с ингибиторами или без них. В лечении используется новый механизм снижения частоты кровотечений, и его можно применять реже, чем многие существующие методы лечения, что удовлетворяет потребность в удобных вариантах долгосрочного ведения при лечении гемофилии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.