Global Rare Immunodeficiency Disorders Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

158.40 Million

USD

358.60 Million

2025

2033

USD

158.40 Million

USD

358.60 Million

2025

2033

| 2026 –2033 | |

| USD 158.40 Million | |

| USD 358.60 Million | |

| % | |

|

Глобальный рынок лекарственных препаратов для лечения редких иммунодефицитных заболеваний: сегментация по классам препаратов (поликлональные иммуноглобулины, моноклональные антитела, генные препараты и низкомолекулярные модуляторы), способу введения (внутривенный, подкожный, пероральный и другие), заболеванию (распространенный вариабельный иммунодефицит, тяжелый комбинированный иммунодефицит, Х-сцепленная агаммаглобулинемия, хроническое гранулематозное заболевание, синдром WHIM, другие первичные иммунодефицитные заболевания и вторичные иммунодефицитные заболевания), конечным пользователям (больницы, специализированные клиники, домашний уход за больными, розничные и специализированные аптеки) — тенденции отрасли и прогноз до 2033 года.

Размер рынка лекарств от редких иммунодефицитных заболеваний

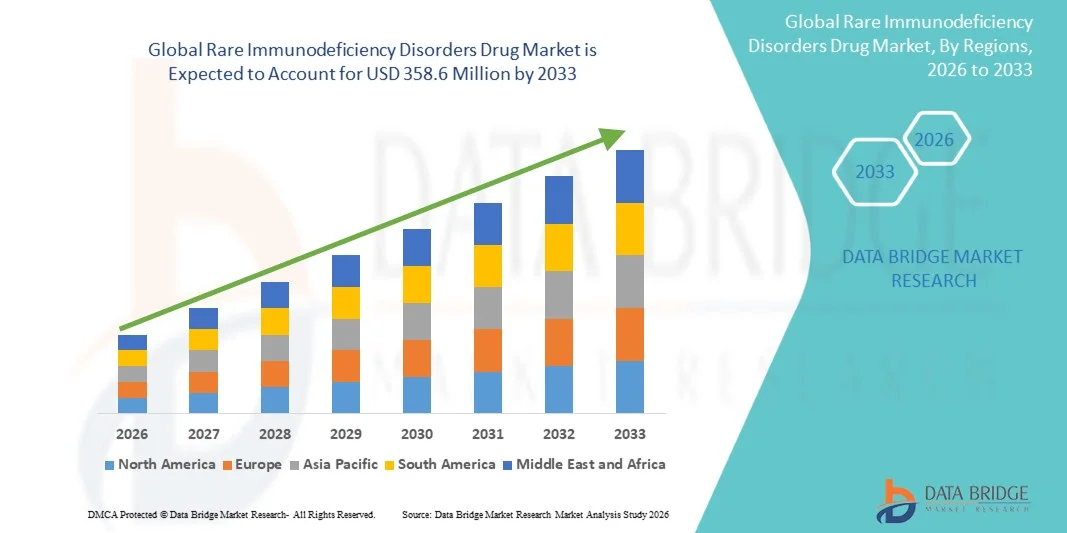

- Объем мирового рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний в 2025 году оценивался в 158,4 млн долларов США и, как ожидается, достигнет 358,6 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,75% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа диагностированных редких первичных иммунодефицитных заболеваний, расширением доступности современных методов лечения, таких как иммуноглобулины, биологические препараты и генная терапия, а также расширением доступа к специализированной медицинской помощи в развитых и развивающихся регионах.

- Кроме того, растущая осведомленность пациентов, улучшенные программы скрининга и ускорение инвестиций в исследования, направленные на разработку методов лечения, излечивающих и целенаправленных, способствуют внедрению новых методов, что значительно стимулирует общий рост фармацевтической промышленности, специализирующейся на редких иммунодефицитных заболеваниях.

Анализ рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний

- Препараты для лечения редких иммунодефицитных заболеваний, включая поликлональные иммуноглобулины, моноклональные антитела , генные продукты и низкомолекулярные модуляторы, приобретают все большее значение в борьбе с тяжелыми нарушениями иммунной функции, предотвращая рецидивирующие инфекции и восстанавливая иммунный баланс как у детей, так и у взрослых пациентов.

- Растущий спрос на лечение редких иммунодефицитов в первую очередь обусловлен улучшением генетического и неонатального скрининга, повышением осведомленности о первичных иммунодефицитных заболеваниях и расширением доступа к передовым методам лечения, обеспечивающим целенаправленное, долгосрочное управление заболеванием и лучшие клинические результаты.

- Северная Америка доминировала на рынке лекарств от редких иммунодефицитных заболеваний, занимая наибольшую долю выручки в 45,6% в 2025 году. Это стало возможным благодаря сильному присутствию специализированных центров, широкому внедрению иммуноглобулиновой терапии, благоприятной системе возмещения затрат и продолжающимся исследованиям в области генной терапии и лечения моноклональными антителами на территории США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лекарств от редких иммунодефицитных заболеваний в течение прогнозируемого периода благодаря быстрому улучшению инфраструктуры здравоохранения, увеличению показателей диагностики и повышению доступности лечения в таких странах, как Китай, Япония и Индия.

- Поликлональные иммуноглобулины доминировали на рынке препаратов для лечения редких иммунодефицитных заболеваний, занимая около 68,9% рынка в 2025 году. Это объясняется их ролью в качестве основного стандарта лечения таких заболеваний, как общий вариабельный иммунодефицит (ОВИД) и Х-сцепленная агаммаглобулинемия (ХЛА), а также широким клиническим применением в больницах, специализированных клиниках и учреждениях по оказанию медицинской помощи на дому.

Обзор отчета и сегментация рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний

|

Атрибуты |

Анализ рынка препаратов для лечения редких иммунодефицитных заболеваний: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний

«Расширение применения генной и таргетной терапии повышает точность лечения».

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лекарственных препаратов для лечения редких иммунодефицитных заболеваний является стремительное расширение генной и таргетной терапии, предлагающей более точные и потенциально излечивающие решения по сравнению с традиционными подходами к пожизненной заместительной терапии иммуноглобулинами.

- Например, продолжающиеся разработки в области генной терапии тяжелого комбинированного иммунодефицита (ТКИД) и Х-сцепленной хронической гранулематозной болезни (ХГБ) позволяют создавать долговременные методы лечения, направленные на устранение основных генетических дефектов, а не только на купирование симптомов.

- Методы коррекции генов, инновации в области вирусных векторов и технологии на основе CRISPR повышают безопасность и эффективность терапии, позволяя исследователям с большей точностью и меньшим риском лечения воздействовать на мутации, вызывающие заболевания, при различных типах иммунодефицита.

- Кроме того, биологические препараты и моноклональные антитела, предназначенные для модуляции иммунных путей, расширяют возможности лечения, открывая новые перспективы для индивидуализированных схем терапии, адаптированных к конкретным заболеваниям в рамках редкого спектра иммунодефицитов.

- Усиление внимания к прецизионной медицине и передовым терапевтическим методам меняет клинические ожидания, исследовательских институтов и биотехнологических компаний активизируют свои усилия по разработке долговременных, модифицирующих течение заболевания методов лечения ранее трудноизлечимых иммунодефицитов.

- В развитых и развивающихся странах стремительно растет спрос на методы лечения, обеспечивающие целенаправленную и долгосрочную коррекцию иммунной дисфункции, поскольку медицинские работники отдают приоритет улучшению клинических результатов и снижению нагрузки на систему здравоохранения.

Динамика рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний

Водитель

«Усовершенствование методов скрининга и рост показателей диагностики приводят к увеличению спроса на лечение».

- Растущее во всем мире внедрение скрининга новорожденных, генетического тестирования и ранней иммунологической диагностики значительно увеличивает выявление редких иммунодефицитных заболеваний, что приводит к росту спроса на специализированную лекарственную терапию.

- Например, расширение национальных программ скрининга новорожденных на тяжелый комбинированный иммунодефицит (ТКИД) в таких регионах, как США, Европа и некоторые части Азии, позволяет проводить более раннее вмешательство и способствует более широкому внедрению методов лечения, спасающих жизни, включая иммуноглобулины и генную терапию.

- Поскольку осведомленность врачей и пациентов о генетических заболеваниях, связанных с иммунной системой, продолжает расти, потребность в точной ранней диагностике ускоряется, что способствует быстрому внедрению передовых методов лечения, направленных на управление или коррекцию лежащей в основе иммунной дисфункции.

- Кроме того, улучшение инфраструктуры здравоохранения в развивающихся регионах расширяет доступ к диагностике и лечению, позволяя большему числу пациентов участвовать в терапевтическом процессе и способствуя росту рынка в различных категориях иммунодефицитов.

- Усиление внимания к ранней диагностике и целенаправленному вмешательству делает передовые методы медикаментозной терапии центральным элементом ведения пациентов, что способствует росту рынка, поскольку все больше людей получают доступ к своевременным и эффективным вариантам лечения.

- Переход к ранней и точной диагностике в сочетании с растущим спросом на долгосрочный контроль заболеваний в значительной степени способствует глобальному внедрению иммуноглобулинов, биологических препаратов и новых генных методов лечения.

Сдержанность/Вызов

«Высокая стоимость лечения и ограниченный доступ к передовым методам терапии»

- Значительная стоимость заместительной терапии иммуноглобулинами, моноклональных антител и современных генных методов лечения является серьезным препятствием для их более широкого внедрения, особенно в регионах с низким и средним уровнем дохода и ограниченной поддержкой в области возмещения затрат.

- Например, высокая стоимость препаратов SCIG/IVIG и чрезвычайно высокая стоимость новых методов генной терапии создают значительные барьеры для доступа к лечению для пациентов, которым может потребоваться пожизненное или высокоспециализированное лечение.

- Проблемы с возмещением затрат и неравномерное страховое покрытие терапии редких заболеваний еще больше ограничивают доступ пациентов к лечению, поскольку многие системы здравоохранения с трудом справляются с финансовым бременем, связанным с дорогостоящим иммунологическим лечением.

- Кроме того, нехватка специализированных лечебных центров и квалифицированных клинических иммунологов во многих регионах ограничивает своевременную диагностику и начало соответствующей терапии, задерживая эффективное лечение заболевания.

- Ограниченная доступность передовых биопрепаратов и генной терапии на развивающихся рынках продолжает препятствовать их повсеместному внедрению, замедляя расширение мирового рынка, несмотря на растущую потребность в медицинской помощи.

- Преодоление этих проблем за счет снижения стоимости лечения, усиления системы возмещения затрат и расширения инфраструктуры специализированной медицинской помощи будет иметь решающее значение для обеспечения более широкого доступа к передовым методам лечения и поддержания долгосрочного роста рынка.

Обзор рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний

Рынок сегментирован по классам лекарственных препаратов, способам введения, заболеваниям и конечным пользователям.

- По классам лекарственных средств

В зависимости от класса препаратов, мировой рынок лекарств от редких иммунодефицитных заболеваний сегментирован на поликлональные иммуноглобулины, моноклональные антитела, генные препараты и низкомолекулярные модуляторы. Сегмент поликлональных иммуноглобулинов доминировал на рынке, занимая наибольшую долю выручки в 68,9% в 2025 году, благодаря их роли в качестве стандарта лечения широкого спектра первичных и вторичных иммунодефицитных заболеваний. Длительная история клинического успеха, широкая терапевтическая применимость и непрерывные циклы лечения способствуют устойчивому спросу. Этот сегмент также выигрывает от растущей доступности высокочистых препаратов внутривенного и подкожного иммуноглобулина, что позволяет врачам гибко подбирать дозировку. Рост числа диагностированных случаев CVID, XLA и связанных с ними состояний еще больше усиливает потребление. Расширение глобальных мощностей по сбору плазмы и усовершенствование производственных технологий также укрепляют лидерство сегмента.

Ожидается, что сегмент генной терапии продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют значительные прорывы в области редактирования генов, векторной инженерии и моделей лечебной терапии. Генная терапия для лечения тяжелого комбинированного иммунодефицита (ТКИД), хронической грануломатозной болезни (ХГБ) и других тяжелых иммунодефицитных состояний быстро переходит от клинических испытаний к коммерческому применению. Эти методы лечения обеспечивают долгосрочную или постоянную коррекцию, снижая зависимость от хронической заместительной терапии иммуноглобулинами. Увеличение инвестиций со стороны биотехнологических компаний, поддержка регулирующих органов для ускоренного одобрения и расширение программ скрининга новорожденных в совокупности способствуют росту сегмента. По мере того, как клинические данные продолжают подтверждать устойчивые результаты, ожидается, что внедрение генной терапии ускорится во всем мире.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на внутривенный, подкожный, пероральный и другие. В 2025 году сегмент внутривенного введения занимал наибольшую долю рынка по выручке, что объясняется его основным применением для внутривенного введения иммуноглобулина (IVIG) и высокоэффективных моноклональных антител при тяжелых иммунодефицитных состояниях. Внутривенное введение остается предпочтительным для купирования острых состояний и для пациентов, нуждающихся в быстром терапевтическом ответе. Больницы и специализированные инфузионные центры поддерживают развитую инфраструктуру для внутривенного введения, обеспечивая эффективные рабочие процессы. Сегмент также укрепляется благодаря давним клиническим рекомендациям, отдающим предпочтение внутривенным путям введения в сложных или нестабильных случаях. Большие объемы дозирования и повторные инфузионные циклы еще больше укрепляют лидерство.

Ожидается, что сегмент подкожного введения иммуноглобулина продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на подкожную иммуноглобулиновую терапию (SCIG) на дому, которая обеспечивает повышенное удобство для пациентов и стабильный уровень IgG в сыворотке крови. SCIG снижает системные побочные эффекты, позволяет проводить самостоятельное введение и минимизирует зависимость от внутривенных инфузий в стационаре. Усовершенствования портативных инфузионных насосов и гибкие схемы дозирования улучшают приверженность пациентов лечению и их удовлетворенность. Тенденция к децентрализации медицинской помощи и поддержка со стороны плательщиков экономически эффективной терапии на дому еще больше ускоряют рост. Расширение использования этого сегмента среди детей и пациентов с хроническими заболеваниями укрепляет его позиции.

- По болезни

В зависимости от заболевания рынок сегментирован на общий вариабельный иммунодефицит, тяжелый комбинированный иммунодефицит, Х-сцепленную агаммаглобулинемию, хроническое гранулематозное заболевание, синдром WHIM, другие первичные иммунодефицитные заболевания и вторичные иммунодефицитные заболевания. Сегмент общего вариабельного иммунодефицита (ОВИД) доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря сравнительно высокой распространенности и хронической потребности в лечении. Пациенты с ОВИД в значительной степени зависят от пожизненной заместительной терапии иммуноглобулинами, что создает постоянный и регулярный спрос. Усовершенствованные диагностические инструменты, повышение осведомленности врачей и более широкий доступ к генетическому тестированию значительно повысили показатели выявления заболевания. Хронический и пожизненный характер терапии ОВИД обеспечивает стабильное ежегодное потребление. Сегмент также поддерживается хорошо разработанными рекомендациями по лечению и благоприятной системой возмещения затрат на развитых рынках.

Ожидается, что сегмент тяжелого комбинированного иммунодефицита (ТКИД) продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение генной терапии и трансплантации гемопоэтических стволовых клеток в качестве методов лечения. Программы всеобщего скрининга новорожденных позволяют выявлять ТКИД на более ранних стадиях, расширяя возможности лечения и улучшая долгосрочные результаты. Достижения в области вирусных векторов, режимов подготовки и генно-корректирующих технологий ускоряют клинический успех. Активная разработка новых препаратов, ускоренное одобрение регулирующими органами и значительные инвестиции от фондов, занимающихся редкими заболеваниями, еще больше способствуют росту. Переход к моделям лечения с использованием одной дозы значительно улучшает траекторию развития сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные клиники, домашний уход и розничные и специализированные аптеки. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что отражает его центральную роль в проведении внутривенного введения иммуноглобулина (IVIG), моноклональных антител и передовых методов лечения, требующих клинического наблюдения. Больницы остаются основным местом диагностики, оказания неотложной помощи, проведения сложных инфузий и мониторинга побочных реакций. Многопрофильные иммунологические группы, лабораторная инфраструктура и возможности реагирования на чрезвычайные ситуации повышают эффективность использования больничных услуг. Системы возмещения расходов во многих регионах также отдают предпочтение внутрибольничному введению препаратов. Их ключевая роль в лечении тяжелых и впервые диагностированных случаев еще больше укрепляет доминирование сегмента.

Ожидается, что сегмент домашнего медицинского обслуживания продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, чему способствуют растущее внедрение самостоятельного введения подкожно иммуноглобулина (SCIG) и расширение услуг по внутривенному введению препаратов на дому. Домашний уход обеспечивает большее удобство, снижает транспортные расходы и улучшает качество жизни пациентов с хроническим иммунодефицитом. Технологические достижения, включая портативные насосы и упрощенные инфузионные наборы, способствуют плавному переходу от терапии в стационаре к терапии на дому. Плательщики все чаще поддерживают домашний уход благодаря экономической эффективности и высокой приверженности пациентов лечению. Растущая популярность пациентоориентированных условий лечения еще больше ускоряет расширение сегмента.

Региональный анализ рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний

- Северная Америка доминировала на рынке лекарств от редких иммунодефицитных заболеваний, занимая наибольшую долю выручки в 45,6% в 2025 году. Это стало возможным благодаря сильному присутствию специализированных центров, широкому внедрению иммуноглобулиновой терапии, благоприятной системе возмещения затрат и продолжающимся исследованиям в области генной терапии и лечения моноклональными антителами на территории США.

- Пациенты в этом регионе получают выгоду от более широкого доступа к скринингу новорожденных, генетическому тестированию и специализированным иммунологическим центрам, что позволяет выявлять редкие иммунодефициты на ранних стадиях и более эффективно лечить их в долгосрочной перспективе.

- Широкое распространение этих препаратов дополнительно поддерживается благоприятными системами возмещения затрат, сильным присутствием ведущих биофармацевтических компаний и активным портфелем клинических исследований, посвященных тяжелому комбинированному иммунодефициту (ТКИД), комбинированному иммунодефициту с первичным иммунодефицитом (КИВ) и другим первичным иммунодефицитам, что укрепляет лидерство Северной Америки в области доступности инновационных методов лечения.

Анализ рынка лекарств от редких иммунодефицитных заболеваний в США

В 2025 году рынок лекарств от редких иммунодефицитных заболеваний в США занял наибольшую долю выручки в Северной Америке, чему способствовали широкая доступность передовых иммунологических центров и активное внедрение иммуноглобулиновой и биологической терапии. Пациенты в США получают преимущества от ранней диагностики, комплексного страхового покрытия и своевременного доступа к инновационным методам лечения, включая генную терапию. Растущая распространенность диагностированных первичных иммунодефицитных заболеваний в сочетании с повышением осведомленности среди врачей и пациентов ускоряет спрос на специализированные терапевтические средства. Кроме того, присутствие ведущих биофармацевтических компаний, активная деятельность в области клинических испытаний и быстрое внедрение геномной диагностики вносят значительный вклад в расширение рынка.

Анализ европейского рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний

Прогнозируется, что рынок лекарственных препаратов для лечения редких иммунодефицитных заболеваний в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном благодаря активной государственной поддержке программ скрининга и растущему вниманию к ранней диагностике первичных иммунодефицитных заболеваний. Повышение осведомленности среди медицинских работников в сочетании со стабильным внедрением моноклональных антител и подкожной иммуноглобулиновой терапии способствует росту рынка. Европейские пациенты также получают выгоду от структурированных программ лечения и хорошо развитых сетей специализированных иммунологических центров. В регионе наблюдается заметное расширение сети больниц, специализированных клиник и центров внутривенного введения препаратов на дому, при этом передовые методы лечения все чаще интегрируются в национальные системы здравоохранения.

Анализ рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний в Великобритании

Ожидается, что рынок лекарственных препаратов для лечения редких иммунодефицитных заболеваний в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внедрение генетического тестирования, расширение скрининга новорожденных и повышение осведомленности об иммунодефицитных заболеваниях. Кроме того, увеличение числа инфекций, связанных с недиагностированной иммунной дисфункцией, побуждает как пациентов, так и медицинских работников уделять приоритетное внимание раннему вмешательству с помощью таргетной терапии. Развитая в Великобритании среда для клинических исследований в сочетании с передовой нормативно-правовой базой, поддерживающей одобрение лечения редких заболеваний, как ожидается, будет стимулировать дальнейший рост рынка. Растущее внимание к децентрализованному уходу и домашней иммуноглобулиновой терапии продолжает способствовать их внедрению.

Анализ рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний в Германии

Ожидается, что рынок лекарственных препаратов для лечения редких иммунодефицитных заболеваний в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют высокая точность диагностики, повышение осведомленности врачей и высокий спрос на технологически продвинутые биологические препараты. Развитая сеть больниц Германии в сочетании с акцентом на прецизионную медицину и геномные исследования способствует внедрению иммуноглобулинов, моноклональных антител и генной терапии. Интеграция передовых терапевтических вариантов с национальными регистрами редких заболеваний также становится все более распространенной, при этом наблюдается явное предпочтение научно обоснованным, ориентированным на безопасность решениям, соответствующим местным ожиданиям в области здравоохранения. Растущие инвестиции в иммунологические исследования дополнительно способствуют расширению рынка.

Анализ рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний в Азиатско-Тихоокеанском регионе

Рынок лекарственных препаратов для лечения редких иммунодефицитных заболеваний в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют расширение диагностических возможностей, рост расходов на здравоохранение и повышение осведомленности пациентов в таких странах, как Китай, Япония и Индия. Развитие иммунологии в регионе, поддерживаемое государственными инициативами по ранней диагностике и лечению редких заболеваний, стимулирует внедрение терапевтических средств. Кроме того, по мере укрепления роли Азиатско-Тихоокеанского региона в производстве биопрепаратов и исследованиях в области генной терапии, доступность и ценовая доступность препаратов для лечения иммунодефицита продолжают улучшаться. Быстрая урбанизация и расширение страхового покрытия еще больше ускоряют спрос как среди детей, так и среди взрослого населения.

Анализ рынка лекарственных препаратов для лечения редких иммунодефицитных заболеваний в Японии

Рынок лекарственных препаратов для лечения редких иммунодефицитных заболеваний в Японии набирает обороты благодаря развитой медицинской экосистеме страны, широкому распространению генетического тестирования и высокому спросу на решения в области точной медицины. Японский рынок уделяет большое внимание безопасности и клинической надежности, а внедрение иммуноглобулиновой терапии и таргетных биологических препаратов обусловлено растущим числом диагностированных случаев первичного иммунодефицита. Интеграция методов лечения иммунодефицита с цифровыми медицинскими платформами и больничными сетями стимулирует рост. Кроме того, старение населения Японии будет способствовать росту спроса на удобные и надежные методы лечения, которые сокращают время госпитализации и обеспечивают долгосрочное лечение.

Анализ рынка лекарств от редких иммунодефицитных заболеваний в Индии

В 2025 году рынок лекарств от редких иммунодефицитных заболеваний в Индии занимал наибольшую долю в Азиатско-Тихоокеанском регионе, что объясняется быстрым расширением диагностических возможностей, ростом специализированных иммунологических клиник и повышением осведомленности о первичных иммунодефицитных заболеваниях. Индия является одним из самых быстро развивающихся рынков иммуноглобулиновой терапии, и спрос резко растет в больницах, специализированных клиниках и учреждениях по уходу на дому. Ключевыми факторами, способствующими росту рынка, являются стремление к улучшению инфраструктуры здравоохранения, рост доходов среднего класса и доступность более доступных терапевтических вариантов. Увеличение участия в глобальных клинических испытаниях и развитое отечественное фармацевтическое производство также способствуют расширению рынка.

Доля рынка лекарств от редких иммунодефицитных заболеваний

В отрасли производства и продажи лекарств от редких иммунодефицитных заболеваний лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Grifols, SA (Испания)

- CSL (Австралия)

- Octapharma AG (Швейцария)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Кедрион (Италия)

- Бакстер (США)

- ADMA Biologics, Inc. (США)

- Bio Products Laboratory Ltd. (Великобритания)

- Группа LFB (Франция)

- Biotest AG (Германия)

- Shanghai RAAS Blood Products Co., Ltd. (Китай)

- Китайская компания по производству биологических продуктов (Китай)

- Sanquin Plasma Products (Нидерланды)

- Компания Hualan Biological Engineering Inc. (Китай)

- BPL Inc. (Великобритания)

- Medac GmbH (Германия)

- Фармацевтическая группа (Нидерланды)

- F. Hoffmann La Roche Ltd (Швейцария)

- UCB SA (Бельгия)

- Amgen Inc. (США)

Каковы последние тенденции на мировом рынке лекарственных препаратов для лечения редких иммунодефицитных заболеваний?

- В октябре 2025 года препарат Yimmugo стал доступен для коммерческой продажи в США после получения разрешения регулирующих органов, что позволило обеспечить его фактическую доступность для пациентов с первичным иммунодефицитом (ПИ). Этот запуск является важным шагом на пути к повышению доступности современных иммуноглобулиновых препаратов в Северной Америке для лечения редких форм иммунодефицита.

- В феврале 2025 года компании taiba rare и X4 Pharmaceuticals объявили об эксклюзивном соглашении на дистрибуцию и коммерциализацию препарата XOLREMDI в ряде стран Ближнего Востока и Северной Африки (MENA). Это свидетельствует о географическом расширении доступа к лечению редких иммунодефицитов за пределы Северной Америки и Европы, что потенциально улучшит глобальный доступ к терапии редких заболеваний.

- В январе 2025 года Европейское агентство по лекарственным средствам (EMA) одобрило заявку на регистрацию препарата мавориксафор (XOLREMDI) для лечения синдрома WHIM, что стало шагом к появлению первой специфической терапии для WHIM в Европе. В случае одобрения это потенциально может расширить доступ к препарату в странах ЕС в рамках системы регистрации орфанных препаратов.

- В июне 2024 года препарат Yimmugo, внутривенная иммуноглобулиновая терапия (ВВИГ) от компании Grifols/Biotest, получил одобрение FDA для лечения первичных иммунодефицитов. Это добавило на рынок современную высокочистую иммуноглобулиновую терапию, расширяя возможности для пациентов, нуждающихся в заместительной терапии иммуноглобулинами при широком спектре иммунодефицитных заболеваний.

- В апреле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат XOLREMDI (мавориксафор) от компании X4 Pharmaceuticals. Это первая в истории терапия, специально предназначенная для лечения синдрома WHIM, редкого иммунодефицитного заболевания. Одобрение знаменует собой важный этап, поскольку препарат устраняет лежащую в его основе дисфункцию сигнального пути CXCR4, увеличивая количество зрелых нейтрофилов и лимфоцитов и снижая частоту инфекций у пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.